Содержание

Опрос показал неготовность россиян к реформе пенсионных накоплений

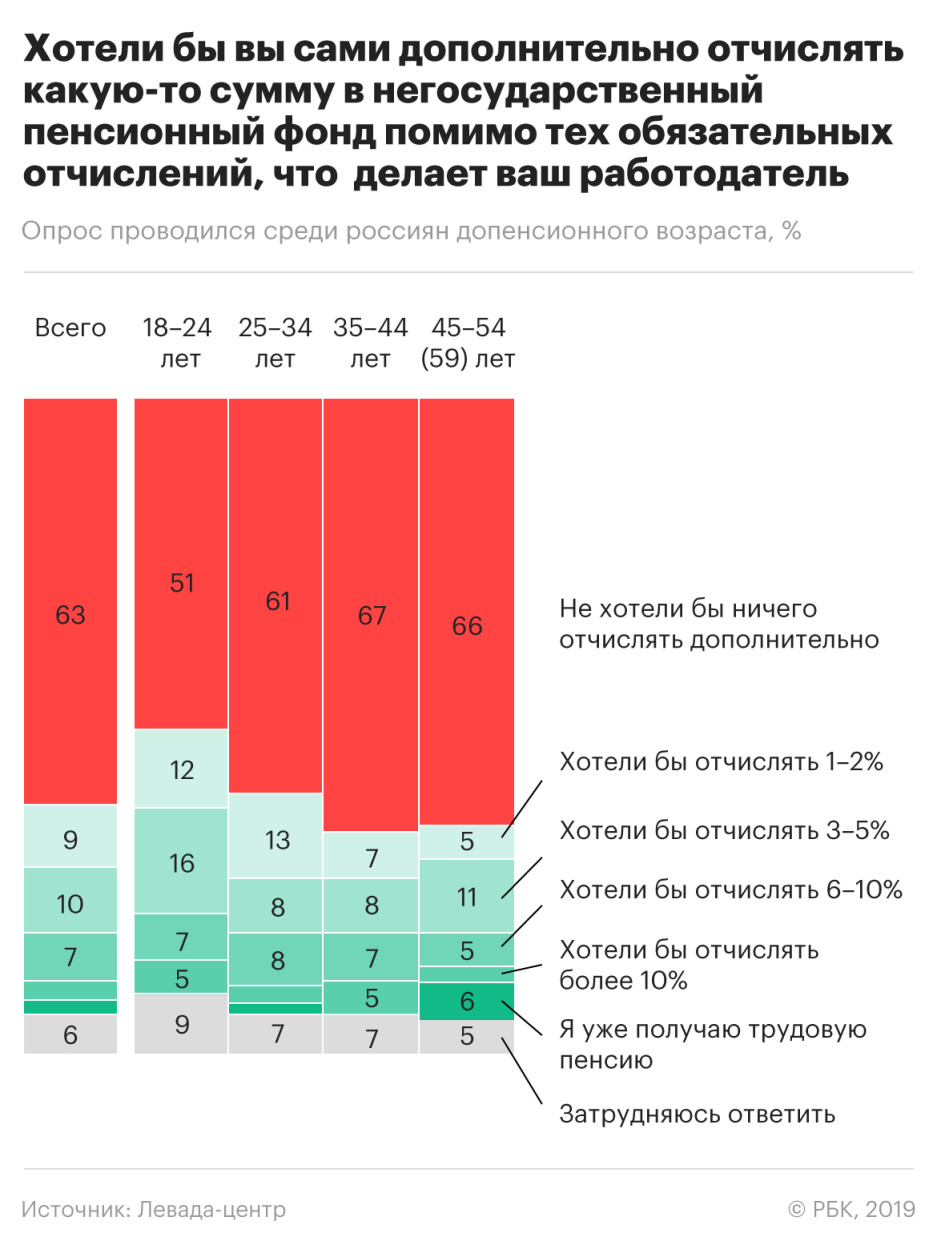

- Таким образом, всего 29% опрошенных хотели бы делать какие-то дополнительные пенсионные отчисления.

Просто нет денег

Интересно, что доля россиян, не желающих делать дополнительные взносы на пенсию, примерно совпадает с долей тех, у кого нет никаких сбережений (по данным Левада-центра, таковых 65%). То есть большинство опрошенных просто не имеют средств для дополнительных отчислений, говорит РБК проректор Академии труда и социальных отношений Александр Сафонов. «Медианный доход российских семей находится в пределах 25 тыс. руб. (24,4 тыс. руб., по данным Росстата за 2018 год. — РБК), и бюджет семьи не позволяет выделять средства на пенсионные накопления: они все идут на текущее потребление или покупку товаров/объектов длительного пользования (автомобиль, квартира и т.д.)», — объясняет Сафонов.

«В силу неудовлетворенности с точки зрения текущих доходов этот вопрос вообще не рассматривается», — говорит экономист.

Все же чем моложе граждане, тем больше у них желания дополнительно отчислять на свою пенсию. Больше всего хотели бы дополнительно отчислять (от 1% и выше) молодые россияне в возрасте от 18 до 24 лет — всего 40%. Меньше всего — респонденты старше 45 лет (только 23%).

Кто должен отчислять — работодатель или работник?

Лаборатория Левада-центра также предложила респондентам гипотетическую ситуацию выбора: пенсионные взносы должен платить либо сам работодатель, как сейчас, либо сам работник, индивидуально определяя их размер.

Больше половины опрошенных россиян допенсионного возраста — 55% — хотели бы, чтобы все было по-старому: работодатель направляет обязательные отчисления в Пенсионный фонд. Впрочем, в когорте самых молодых (18–24 года) большинство — 49% — предпочли бы систему, в которой работник сам распоряжается своими отчислениями, а 45% хотели бы, чтобы за них это по-прежнему делал работодатель.

Сегодня работодатель уплачивает за работников страховые взносы по ставке 30%, из них 22% идет в Пенсионный фонд (еще 5,1% — в Фонд обязательного медицинского страхования, 2,9% — в Фонд социального страхования). Российские экономисты в 2019 году, обсуждая этот вопрос на семинаре в ВШЭ, предложили сделать тариф персонифицированным, чтобы работник мог самостоятельно выбирать, куда сколько платить.

Недоверие к системе

На самом деле неготовность людей к добровольным пенсионным накоплениям — это универсальная проблема, «в нынешних условиях их не удается стимулировать во всем мире», говорит Александр Сафонов. Но на это накладывается чисто российский фактор — недоверие к пенсионной системе или непонимание, указывает он. «Правила игры меняются так быстро, что в массовом сознании действует стереотип: какой-то минимум от государства я получу, а в остальном придется надеяться только на себя», — рассуждает он. Свою негативную роль, например, сыграла заморозка пенсионных накоплений с 2014 года, отмечает экономист.

Говоря о будущем, опрошенные россияне полагают, что основным источником их средств к существованию после достижения пенсионного возраста будет государственная пенсия (66%). На дополнительную пенсию от негосударственного пенсионного фонда или корпоративного работодателя рассчитывают только 7%.

Минфин и ЦБ еще в 2016 году разработали основные принципы новой накопительной пенсионной модели, призванной сменить и модернизировать замороженную накопительную пенсию. Концепция формирования индивидуального пенсионного капитала (ИПК) предполагает, что работающие граждане будут добровольно отчислять средства с зарплат на будущую пенсию в дополнение к взносам работодателя. Накопления будут собственностью человека, а не государства.

Изначально Минфин рассчитывал запустить систему ИПК в 2019 году, но обсуждение концепции пока заморожено. Первый вице-премьер Антон Силуанов говорил, что законопроект о внедрении ИПК подготовлен, но его обсуждение было отложено в связи с реакцией граждан на повышение пенсионного возраста. В марте он сказал, что необходимо определяться с запуском ИПК в 2019 году. «Нам нужно запускать этот механизм, потому что это даст возможность увеличивать пенсии нашим пенсионерам», — заявил он.

Рассказываем о главных событиях и объясняем, что они значат.

Пенсионная система России не перенесла пенсионной реформы и трещит по швам. Пенсионный фонд России (ПФР) по итогам года может недосчитаться до трети страховых отчислений — или 1,6 трлн. рублей, подсчитали эксперты Института социальной политики Высшей школы экономики. Это будет следствием массового закрытия предприятий, роста безработицы, сокращения легальных зарплат, вынужденного перевода части сотрудников в режим неполной занятости.

Колоссальный удар нанесен уже и по будущим пенсионерам, которые, пережив шок от пенсионной реформы, доверились рекламе и понесли свои деньги в НПФ. По оценкам Центробанка, из-за обрушения курса рубля и фондовых рынков, НПФ только в марте недосчитались порядка 90 млрд. рублей.

Какую часть из этой суммы компенсировал последующий восстановительный рост, подсчитать сложно. Но в любом случае очевидно, что сегодня, в условиях высочайшей волатильности финансовых рынков, хранить пенсионные накопления уже и в российских НПФ становится невыгодно. Ко всему прочему, их еще и сжирает инфляция.

Быть может, хотя бы оценки экономистов заставят Москву радикально пересмотреть пенсионную реформу: пойти на уменьшение пенсионного возраста или «разморозку» накопительной части пенсий? Этот вопрос «Свободная пресса» задала экспертам.

Большинство работающих пенсионеров могут потерять работу

— Вряд ли стоит ждать сейчас отмены или изменений в пенсионной реформе — власти не пойдут на такой шаг, — говорит гендиректор глава люксембургского офиса консалтинговой корпорации KRK Group Никита Рябинин. — А ведь из-за этой пенсионной реформы люди пожилого возраста оказались в России в еще более уязвимом положении, так как большинство из них может потерять работу. Ведь многие заняты в отраслях, которые в принципе не могут перейти на «удаленный» режим, и, полагаю, в них будет больше всего увольнений.

Соответственно, даже если не менять пенсионную реформу, властям необходимо уже сейчас разрабатывать меры реальной поддержки для людей пожилого возраста, оставшихся без работы. Без пенсии они фактически могут лишиться средств к существованию. Причем поддержка должна распространяться и на тех, кто формально остался трудоустроен, но фактически лишился заработка.

Власти оказались несостоятельны на пенсионном направлении

«СП»: — В марте на фоне финансовых потрясений НПФ потеряли около 90 млрд. рублей. Между тем, уже в прошлом году граждане, вложившиеся в фонды, недосчитались около 1 млрд. рублей инвестдохода. Поясните, как так вышло?

— Причину стоит искать в законе о гарантировании пенсий, который установил, что без потери инвестдохода переводить пенсионные накопления из одного фонда в другой гражданин вправе не чаще, чем раз в пять лет. В противном случае инвестдоход от вложения пенсии гражданина пойдет в резерв его «старого» фонда. Если же предыдущим страховщиком был ПФР, то средства отправляются в его резерв, — говорит юрист «Лиги защиты должников» Анастасия Скрипник.

— То есть эти «потерянные» деньги направляются в резерв по обязательному пенсионному страхованию, который используется для выплат правопреемникам умерших граждан, покрытия возможных убытков фондов от инвестирования накоплений, а также в случае краха страховщика — для выплат его клиентам.

«СП»: — По оценкам Организации экономического содействия и развития (ОЭСР), пенсионные фонды в России с учетом инфляции работают в минус. То есть люди по сути могут копить деньги на старость под матрацем.

— Просто сам закон о гарантировании пенсий имеет множество недоработок. Например, в нем отсутствует механизм информирования будущих пенсионеров о возможных потерях инвестиционного дохода.

А те значительные потери от досрочной смены страховщика, о которых вы говорили, свидетельствуют об одном: граждане не понимают сами принципы перевода пенсионных накоплений!

«СП»: — Некоторые экономисты считают, что в России в принципе НПФ работать не могут.

— С социально-экономической точки зрения НПФ нужны в нашей стране. Но их деятельность требует постоянного контроля со стороны государства. С одной стороны, государство должно способствовать созданию дополнительных финансовых инструментов, в которые можно вкладывать пенсионные накопления. Так, большинство накоплений просто хранятся на счетах в банках. В то же время, необходима регламентация и контроль над полным информированием потенциальных клиентов НПФ.

«СП»: — Ну а что посоветуете делать сейчас людям, которые копят на будущую пенсию?

— В нынешнем году переводить средства пенсионных накоплений без потерь выгодно только тем гражданам, которые писали заявление о выборе страховщика последний раз в 2013 году, и их заявление было рассмотрено положительно Пенсионным фондом.

Если прошло менее пяти лет со дня последнего перевода средств, будущий пенсионер понесет ущерб в виде потери инвестиционного дохода — как минимум за 2020 год. Если застрахованный передает фонду накопления на пять лет, то весь полученный за это время доход фиксируется на счете клиента и гарантируется государством.

В результате, на сегодняшний день, пенсионные накопления не растут, как это положено, а еще происходят и потери накоплений. Если не будут предприняты меры в данном случае, то вызовет ещё большие потери инвестиционного дохода у большого количества граждан.

Тут уж с учетом повышения пенсионного возраста и введения очередной пенсионной реформы впору говорить о полной несостоятельности власти на пенсионном направлении.

Пенсионная реформа, последние новости:

В Госдуме предлагают льготный режим для пенсионеров по уплате налога на проценты

Любовь Швец рассказала, отменит ли Мишустин пенсионную реформу (видео)

Названа выгода для российского бюджета от пенсионной реформы

Позор пенсионной реформы закрепят в Конституции, а в 2023-м снова повысят пенсионный возраст

Ссылки

Информационно–аналитический портал Пенсионной реформы

Тематическая информация, экспертные мнения по вопросам пенсионной реформы в России

Лаборатория пенсионной реформы

Статистика, аналитика, законодательство, публикации

Информационно-аналитический портал Пенсионной индустрии PensionLine.ru

Сайт информационной поддержки введения накопительных принципов в пенсионную систему России

Актуальная информация о пенсионной реформе

http://pensio.narod.ru

Сайты регулирующих и контролирующих органов

Министерство труда и социальной защиты

Уполномоченный федеральной орган исполнительной власти. Осуществляет государственное регулирование деятельности НПФ в части правоотношений между НПФ и участниками, застрахованными лицами и их правопреемниками, а также в части правоотношений, субъектом которых является Пенсионный фонд Российской Федерации.

Министерство финансов Российской Федерации

Осуществляет государственное регулирование деятельности НПФ, управляющих компаний, специализированных депозитариев и актуариев по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию, за исключением государственного регулирования правоотношений, осуществляемого Министерством труда и социальной защиты.

Пенсионный фонд РФ

Официальный сайт

Центральный банк Российской Федерации

ЦБ РФ осуществляет контроль и надзор за деятельностью НПФ, а также принимает нормативные акты в случаях, предусмотренных законом.

Агентство по страхованию вкладов

Агентство ведет реестр негосударственных пенсионных фондов ‒ участников системы гарантирования; формирует и инвестирует средства фонда гарантирования пенсионных накоплений; контролирует полноту и своевременность поступления гарантийных взносов в фонд гарантирования пенсионных накоплений; при наступлении гарантийного случая будет осуществлять выплату гарантийного возмещения фонду-участнику.

Сайты Управляющих компаний

ООО «Управляющая компания «КапиталЪ»

ЗАО «Газпромбанк — Управление активами»

ОАО «РОНИН Траст»

ООО Управляющая компания «РФЦ-Капитал»

ЗАО «Металлинвесттраст»

Сайт Специализированного депозитария

Закрытое акционерное общество ВТБ Специализированный депозитарий

Сайт саморегулируемой организации

Ассоциация негосударственных пенсионных фондов «Альянс пенсионных фондов» (АНПФ)

Официальный сайт

Прочие

Актуарные расчеты для НПФ

Материалы по методическому обоснованию деятельности НПФ

Отделения Пенсионного фонда России в Интернете

http://www.pfrf.ru/

Система автоматизации деятельности НПФ

www.ipension.ru