1. Компания выдаёт часть зарплаты собственной продукцией

Компания выдаёт часть зарплаты собственной продукцией

Компания занимается сельским хозяйством. 10 процентов от зарплаты сотрудники получают продукцией компании. Такой порядок прописан в коллективном и трудовых договорах.

С согласия работника компания вправе выдавать не более 20 процентов от зарплаты в натуральной форме (ст. 131 ТК РФ). Дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Но оплата труда собственной продукцией относится к доходам в натуральной форме (подп. 3 п. 2 ст. 211 НК РФ). А для таких доходов кодекс устанавливает особую дату получения — это день выдачи (подп. 2 п. 1 ст. 223 НК РФ). Даты в строках 100 будут разные, поэтому зарплату деньгами и продукцией покажите в разных блоках строк 100–140 раздела 2.

НДФЛ, исчисленный с натурального дохода, компания удерживает с ближайших денежных выплат (п. 4 ст. 226 НК РФ). В данном случае компания выдает зарплату деньгами и продукцией в один день. Значит, в этот же день она удерживает НДФЛ с доходов в натуральной форме. Перечислить налог надо не позднее следующего дня (п. 6 ст. 226 НК РФ).

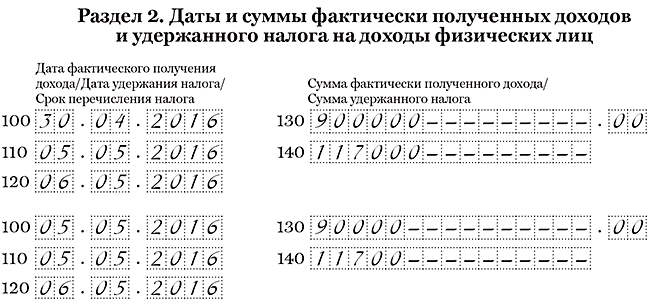

На примере

Компания выдает 10 процентов зарплаты товарами собственного производства. Товары и денежную часть зарплаты она выдает в один день. Зарплату за апрель компания выдала 5 мая. Стоимость товаров — 90 000 руб. Денежная часть — 900 000 руб. В этот день компания исчислила и удержала НДФЛ со всей суммы — 128 700 руб. ((900 000 руб. + 90 000 руб.) × 13%). Сотрудники получили продукцию и зарплату за вычетом налога — 771 300 руб. (900 000 — 128 700). Налог с денежной зарплаты — 117 000 руб. (900 000 руб. × 13%), с продукции — 11 700 руб. (90 000 руб. × 13%). Дата получения дохода по денежной части зарплаты — 30.04.2016. 30 апреля — это суббота, но дата в строке 100 не переносится на ближайший рабочий день. Дата получения дохода по товарам — 05.05.2016. Поэтому компания заполнила два блока строк 100–140, как в образце 65.

Образец 65. Как заполнить расчет, если компания выдает часть зарплаты продукцией:

Наверх

1. В целях настоящей главы, если иное не предусмотрено пунктами 2 — 5 настоящей статьи, дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

2) передачи доходов в натуральной форме — при получении доходов в натуральной форме;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг — при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) зачета встречных однородных требований;

5) списания в установленном порядке безнадежного долга с баланса организации, являющейся взаимозависимым лицом по отношению к налогоплательщику;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

1.1. Для доходов в виде сумм прибыли контролируемой иностранной компании датой фактического получения дохода признается последнее число налогового периода по налогу, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность за финансовый год в соответствии с личным законом иностранной организации (иностранной структуры без образования юридического лица).

В случае отсутствия в соответствии с личным законом контролируемой иностранной компании обязанности по составлению и представлению финансовой отчетности датой фактического получения дохода в виде сумм прибыли такой компании признается последний день календарного года, следующего за календарным годом, за который определяется ее прибыль.

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

3. Суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных сумм выплат.

В случае нарушения условий получения выплат, предусмотренных настоящим пунктом, суммы полученных выплат в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных выплат, указанных в абзаце первом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

4. Средства финансовой поддержки в виде субсидий, полученные в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации»), отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника, но не более двух налоговых периодов с даты получения. Если по окончании второго налогового периода сумма полученных средств финансовой поддержки, указанных в настоящем пункте, превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода. Данный порядок учета средств финансовой поддержки не распространяется на случаи приобретения за счет указанного источника амортизируемого имущества.

В случае приобретения за счет средств финансовой поддержки, указанных в настоящем пункте, амортизируемого имущества данные средства финансовой поддержки отражаются в составе доходов по мере признания расходов по приобретению амортизируемого имущества в порядке, установленном главой 25 настоящего Кодекса.

5. Средства финансовой поддержки, полученные индивидуальными предпринимателями за счет средств бюджетов бюджетной системы Российской Федерации по сертификату на привлечение трудовых ресурсов в субъекты Российской Федерации, включенные в перечень субъектов Российской Федерации, привлечение трудовых ресурсов в которые является приоритетным, в соответствии с Законом Российской Федерации от 19 апреля 1991 года N 1032-1 «О занятости населения в Российской Федерации», учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных средств финансовой поддержки.

В случае нарушения условий получения средств финансовой поддержки, предусмотренных настоящим пунктом, сумма полученных средств финансовой поддержки в полном объеме отражается в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных средств финансовой поддержки, указанных в абзаце первом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

1. В целях настоящей главы, если иное не предусмотрено пунктами 2 — 5 настоящей статьи, дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

2) передачи доходов в натуральной форме — при получении доходов в натуральной форме;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг — при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) зачета встречных однородных требований;

5) прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

1.1. Для доходов в виде сумм прибыли контролируемой иностранной компании датой фактического получения дохода признается последнее число налогового периода по налогу, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность за финансовый год в соответствии с личным законом иностранной организации (иностранной структуры без образования юридического лица).

В случае отсутствия в соответствии с личным законом контролируемой иностранной компании обязанности по составлению и представлению финансовой отчетности датой фактического получения дохода в виде сумм прибыли такой компании признается последний день календарного года, следующего за календарным годом, за который определяется ее прибыль.

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

3. Суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных сумм выплат.

В случае нарушения условий получения выплат, предусмотренных настоящим пунктом, суммы полученных выплат в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных выплат, указанных в абзаце первом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

4. Средства финансовой поддержки в виде субсидий, полученные в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации»), отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника, но не более двух налоговых периодов с даты получения. Если по окончании второго налогового периода сумма полученных средств финансовой поддержки, указанных в настоящем пункте, превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода. Данный порядок учета средств финансовой поддержки не распространяется на случаи приобретения за счет указанного источника амортизируемого имущества.

В случае приобретения за счет средств финансовой поддержки, указанных в настоящем пункте, амортизируемого имущества данные средства финансовой поддержки отражаются в составе доходов по мере признания расходов по приобретению амортизируемого имущества в порядке, установленном главой 25 настоящего Кодекса.

5. Средства финансовой поддержки, полученные индивидуальными предпринимателями за счет средств бюджетов бюджетной системы Российской Федерации по сертификату на привлечение трудовых ресурсов в субъекты Российской Федерации, включенные в перечень субъектов Российской Федерации, привлечение трудовых ресурсов в которые является приоритетным, в соответствии с Законом Российской Федерации от 19 апреля 1991 года N 1032-I «О занятости населения в Российской Федерации», учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных средств финансовой поддержки.

В случае нарушения условий получения средств финансовой поддержки, предусмотренных настоящим пунктом, сумма полученных средств финансовой поддержки в полном объеме отражается в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных средств финансовой поддержки, указанных в абзаце первом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

Комментарий к Ст. 223 НК РФ

Комментируемая ст. 223 НК РФ посвящена порядку определения даты фактического получения дохода.

Дата фактического получения дохода — это день, в который необходимо исчислить налог. Для разных видов доходов он определяется по-разному.

Для целей НДФЛ согласно п. 1 ст. 223 НК РФ дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме (пп. 1 п. 1 ст. 223 НК РФ);

2) передачи доходов в натуральной форме — при получении доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ);

3) уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг — при получении доходов в виде материальной выгоды (пп. 3 п. 1 ст. 223 НК РФ).

Например, дата фактического получения дохода в виде оплаты отпуска определяется в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках. Указанный вывод подтверждается Письмом ФНС России от 13 июня 2012 г. N ЕД-4-3/9698@ «О дате фактического получения дохода», Постановлением Президиума ВАС РФ от 7 февраля 2012 г. N 11709/11.

Также отметим, что положениями НК РФ порядок определения даты получения дохода физическими лицами ни от продажи недвижимости, ни от продажи ценных бумаг не поставлен в зависимость соответственно от факта совершения государственной регистрации перехода права собственности на отчуждаемый объект недвижимости или от факта перехода права собственности на отчуждаемые ценные бумаги. Учитывая изложенное, доход налогоплательщика, полученный в календарном году как от продажи недвижимого имущества, так и от продажи ценных бумаг, должен быть учтен при определении налоговой базы по НДФЛ данного налогоплательщика этого же налогового периода (Письма ФНС России от 22 мая 2014 г. N БС-4-11/9939@, от 25 декабря 2013 г. N БС-4-3/23409@).

Некоторые сложности возникают при определении даты фактического получения дохода при выделении денежных средств работникам организаций, отправляемым в командировки, в качестве суточных и компенсации расходов по найму жилого помещения.

Как указал Минфин России в Письме от 14 января 2013 г. N 03-04-06/4-5, данные денежные средства могут быть использованы не в полном объеме (в том числе по причине отмены или сокращения срока командировки), и в этом случае оставшаяся их часть должна быть возвращена работником, так и, наоборот, работник может с разрешения руководства организации находиться в командировке более установленного в приказе на командирование срока или израсходовать для нужд организации больше денежных средств, чем это было предусмотрено при его направлении в командировку.

Поэтому денежные средства, выданные работнику под отчет при направлении в командировку, не могут рассматриваться в качестве экономической выгоды и, соответственно, дохода до возвращения работника из командировки и утверждения руководителем организации представленного работником в установленном порядке авансового отчета исходя из фактического времени нахождения в командировке и имеющихся оправдательных документов.

Таким образом, при направлении работника в командировку определение дохода, подлежащего налогообложению, с учетом положений п. 3 статьи 217 Налогового кодекса РФ производится организацией — налоговым агентом после утверждения авансового отчета работника, а исчисление и удержание сумм налога производятся в соответствии с п. 4 ст. 226 НК РФ на ближайшую дату выплаты работнику дохода в денежной форме.

Отметим, что с 1 января 2015 г. ст. 223 НК РФ дополняется положениями о порядке определения даты фактического получения доходов в виде сумм прибыли контролируемой иностранной компании.

Так, согласно п. 1.1 ст. 223 НК РФ для доходов в виде сумм прибыли контролируемой иностранной компании датой фактического получения дохода признается последнее число налогового периода по налогу на доходы физических лиц, следующего за налоговым периодом, на который приходится дата окончания периода, за который в соответствии с личным законом такой компании составляется финансовая отчетность за финансовый год в соответствии с законодательством иностранного государства (территории) местонахождения (регистрации) иностранной организации.