Счет 20 «Основное производство»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

- по выпуску промышленной и сельскохозяйственной продукции;

- по выполнению строительно-монтажных, геологоразведочных и проектно-изыскательских работ;

- по оказанию услуг организаций транспорта и связи;

- по выполнению научно-исследовательских и конструкторских работ;

- по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20-39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Счет 20 «Основное производство» корреспондирует со счетами:

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 41 Товары 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов |

10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

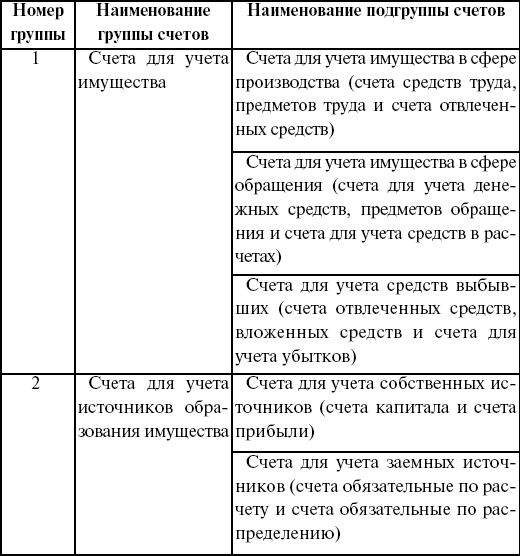

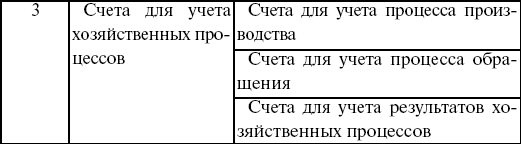

Классификация счетов по экономическому содержанию

Группировка счетов по экономическому содержанию отвечает на один главный вопрос: «Что учитывается на данном счете?». Классификация счетов по экономическому содержанию представлена в следующей таблице.

Обобщение данных текущего бухгалтерского учета

Одним из способов обобщения данных текущего бухгалтерского учета являются оборотные ведомости. На практике оборотную ведомость по синтетическим счетам называют оборотным балансом. Оборотная ведомость имеет ряд недостатков:

1) нет возможности проследить, откуда ценности поступили и куда они направлены, т. е. их движение;

2) невозможно установить, как увеличиваются или уменьшаются имущество предприятия и источники его образования. В аналитическом учете используют две основные формы

оборотных ведомостей:

1) количественно-суммовая;

2) контокоррентная или суммовая.

Запись хозяйственных операций со строгой последовательностью называется хронологической записью. Определение типа проводки:

1) если из содержания документа явствует, что налицо факт получения средств со стороны (учредитель внес, кредит из банка получен, временно заимствованы средства у кредиторов, получены от поставщиков материалы, приняты работы или услуги, образовалась задолженность по фондам или бюджету при обязательных отчислениях), значит первый тип проводки: задействован дебет активного и кредит пассивного счета;

2) если из содержания документа явствует, что налицо факт возврата ранее полученных средств независимо от кого, или осуществлен платеж по долгам (учредитель вышел, кредит банку возвращен, возвращены заимствованные средства кредиторам, перечислены налоги и т. п.), – это второй тип проводки – задействован кредит активного счета и дебет пассивного счета;

3) если из содержания документа явствует, что налицо факт перемещения любых средств от одного подотчетного лица или места хранения к другому (со склада на склад, в производство или покупателю, из кассы в подотчет или наоборот и подобные операции), – это третий тип проводки: дебет активного счета и кредит активного счета;

4) если из содержания документа явствует, что налицо факт перемещения средств от одного владельца другому или перевода из одного фонда в другой (прибыль распределяется в резерв, на развитие производства и другие цели, передачу доли одного учредителя другому, перевод срочных ссуд в просроченные и др.), – это четвертый тип проводки: дебет пассивного счета и кредит пассивного счета.

Правило:

Активная группа – правило вложения средств (вложены средства).

Пассивная группа – приготовление для вложения (источники средств, фонды, резервы, доходы).

Активно-пассивная группа – расчеты могут быть как доходные, так и расходные, т. е. активный и пассивный смысл.

Классификация счетов бухгалтерского учета по структуре

Инвентарные счета – это счета, которые используются для учета имущества на определенную дату, определяются с помощью инвентаризации (01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчетный счет» и т. д.).

Фондовые счета используются для учета собственных источников образования имущества. Они всегда пассивные, к ним относятся следующие счета: 85 «Уставный капитал», 86 «Резервный капитал», 87 «Добавочный капитал», 80 «Прибыли и убытки», 89 «Резервы предстоящих расходов и платежей».

Счета для учета расчетов отражают образование и движение дебиторской задолженности (активные). К таким счетам относится счет 71 «Расчеты с подотчетными лицами», начальное сальдо этого счета отражает сумму непогашенной дебиторской задолженности, по дебету – образование или увеличение задолженности, по кредиту – погашение или списание задолженности, сальдо конечное – наличие (остаток) задолженности на конец периода.

Пассивные счета для учета расчетов используются для учета образования и движения кредиторской задолженности, к ним относят: 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты с бюджетом», 90 «Краткосрочные кредиты банков».

Активно-пассивные счета для учета расчетов применяются в учете для отражения взаимных расчетов данного предприятия с другими. К таким счетам относится счет 78 «Расчеты с дочерними (зависимыми) предприятиями», начальное сальдо этого счета по активу отражает непогашенную дебиторскую задолженность, по дебету – образование или увеличение дебиторской задолженности, погашение кредиторской задолженности, сальдо конечное по активу – сумму (остаток) непогашенной дебиторской задолженности, сальдо начальное по кредиту – сумму непогашенной кредиторской задолженности, по кредиту – погашение дебиторской задолженности, увеличение кредиторской задолженности, сальдо конечное по кредиту – сумму (остаток) непогашенной кредиторской задолженности.

Активно-пассивные счета для учета расчетов всегда имеют один остаток по дебету или по кредиту. Исключение составляет лишь счет 76 «Расчеты с разными дебиторами и кредиторами», этот счет может одновременно иметь два остатка, так как на нем отражаются разные дебиторы и кредиторы.

Долг одних предприятий не может быть погашен другими предприятиями. Сальдо на таких счетах называется развернутым, так как конечный остаток может быть как дебетовым, так и кредитовым.

Регулирующие счета самостоятельного значения не имеют и применяются вместе с основным счетом, причем если основной счет активный, то и дополнительный счет будет активным и наоборот.

Контрарно-дополнительные счета могут увеличивать или уменьшать оценку объектов, отраженных на основных счетах.

Операционные счета предназначены для учета затрат и калькулирования себестоимости продукции (работ или услуг).

Калькуляционные счета всегда активные, используются для учета затрат и определения себестоимости продукции.

Сопоставляющие счета применяются для того, чтобы выявить результаты по реализации продукции (работ или услуг).

Бюджетно-распределительные счета предназначены для распределения расходов по смежным отчетным периодам. С помощью данной группы счетов устраняется колебание себестоимости продукции по отчетным периодам. Счета данной группы могут быть как активными, так и пассивными.

Финансово-результативные счета предназначены для выявления результата в финансово-хозяйственной деятельности.

План счетов – это систематизированный перечень счетов, который применяется в практике, утвержден Министерством Финансов.

План счетов содержит двухзначный код синтетических счетов, записанных в левой части плана. Субсчета к синтетическим счетам находятся в правой части плана.

В плане счетов 9 разделов. Для удобства пользования все счета сведены в разделы в соответствии с их группировкой по экономическому содержанию. Количество счетов, применяемых на практике, определяется потребностями составления отчетности. Забалансовые счета имеют трехзначный код.