Содержание

- Оценка надежности СКБ-Банка

- 1. Полное название эмитента

- 2. Рейтинги и рекомендации

- Рекомендация:

- 4. Структура владения

- 5. Анализ основных финансовых показателей

- Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

- Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

- Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Осторожно! СКБ-банк Дмитрия Пумпянского зашатался, скрывая плачевные проблемы за весёлым ребрендингом?

По сведениям редакции «Компромат-Урал», показатели СКБ-банка, подконтрольного трубному 55-летнему олигарху ДмитриюПумпянскому, оставляют желать лучшего.

Так, по итогам 2018 года СКБ-банк показал удручающие показатели: вклады физлиц рухнули на 8,8 миллиарда рублей (-12,8% относительно 2017 года), кредиты физлицам упали на 17,3 миллиарда (-28%), чистые доходы банка скатились до 14,16 миллиарда рублей (-20%). Также на 4,2 миллиарда рублей (-50,5%) уменьшился объем кредитов, выдаваемых юрлицам. В результате активы СКБ-банка сползли на 13,8 миллиарда рублей, кредитный портфель – на 21,6 миллиарда рублей. С каким настроением уроженец Улан-Удэ Пумпянский отмечал свой юбилей в марте 2019-го?

Масла в огонь добавила новость о том, что «патриот России» Дмитрий Пумпянский зачем-то дал своему кошельку заграничные корни. Кипрская компания TMK Steel Holding Limited (TMK Steel Ltd), на 100% принадлежащая миллиардеру Пумпянскому, стала владельцем 42,64% акций СКБ-банка, тогда как ранее её не было в числе собственников банка.

Одновременно агентство «Эксперт РА» понизило рейтинг пумпянского банка. Теперь у СКБ-банка нет стабильного прогноза. Как поясняется в материалах «Эксперт РА», изученных редакцией «Компромат-Урал», «понижение рейтинга связано с ухудшением оценки агентством позиции банка по капиталу на фоне роста объема непрофильных активов, справедливая стоимость которых в значительной мере зависима от экономической конъюнктуры, а также ожидаемого создания резервов на возможные потери по проблемным активам».

Снижающийся рейтинг СКБ-банка обусловлен слабыми качеством активов и запасом по капиталу. В числе прочего поясняется, что агентство консервативно оценивает систему корпоративного управления банка в связи с ростом непрофильных активов, качество которых затруднительно оценить, а также по причине высокой концентрации кредитного риска на аффилированных структурах на групповой основе. Пресса сообщает об участившихся проверках, которые глава ЦБЭльвира Набиуллина направляет в финансовое детище трубного олигарха.

Редакция «Компромат-Урал» принимает сообщения от бывших и действующих сотрудников СКБ-банка и других предприятий Пумпянского, которые знают о реальном положении дел в его разношёрстной бизнес-империи. Наш адрес: kompromat-ural@protonmail.com

Между тем, наши коллеги из издания «The Moscow Post» выпустили интересную статью под заголовком «Банковская «афера» Пумпянского?». Авторы напоминают, что «СКБ-банк в 2015 г. получил на санацию «Газэнергобанка» 23 млрд руб. И куда делись деньги?». Процитируем:

«Закончилась внеплановая проверка СКБ-банка Дмитрия Пумпянского. С начала года банк потерял почти 86% своей прибыли… Предметом проверки могли также быть средства, выделенные банку в 2015 г. на санацию «Газэнергобанка». Ее результаты – отрицательные. Куда мог деть деньги Дмитрий Пумпянский?

Злые языки судачат, что деньги Дмитрий Пумпянский мог вывести средства, полученные от АСВ в три офшорные компании. И это может оказаться правдой, так как на сегодняшний день финансовое состояние обоих банков вызывает много вопросов. Возможно, что после проверки у СКБ-банка будет отозвана лицензия?

В феврале Дмитрий Пумпянский объявил, что компания TMK Steel Holding Limited купит акции СКБ-банка на сумму 9 млрд руб. Почему бы и нет, если в 2015 г. в офшоры были выведены 23 млрд руб.? Можно чем-то и пожертвовать для спасения банка. Вот только сдержал ли Дмитрий Пумпянский свое обещание? Никаких улучшений в финансовом состоянии СКБ-банка и «Газэнергобанка» не наблюдается.

Если на 1 января прибыль СКБ-банка составляла 1.07 млрд руб., то за первый квартал она была только 263.7 млн руб. Падение – на 86%. Эта информация размещена на сайте ЦБ. Куда могла деться почти вся прибыль банка? Не вывел ли её Дмитрий Пумпянский?

Если сотрудники ЦБ сделают вид, что этого не заметили, то значит, у Дмитрия Пумпянского есть в регуляторе «крыша». Это вполне возможно, если учесть, каким образом СКБ-банк стал санатором «Газпроэнергобанка». Поговаривают, что никакого конкурса не было. Дмитрий Ошев с десятилетним стажем работы в СКБ-банке устроился управляющим в АСВ. Это на аферу похоже? Которая к тому же могла быть согласована с ЦБ. Сейчас Ошев – председатель правления «Газэнергобанка».

Видимо, с подачи Дмитрия Ошева «Газэнергобанк» передали на санацию СКБ-банку. И еще 23 млрд руб. Никакой санацией Дмитрий Пумпянский, видимо, и не собирался заниматься. И это ярко демонстрирует нынешнее состояние «Газпромэнергобанка». «Лечили» его четыре года, да так и не вылечили. Одну видимость создавали?

На сегодняшний день прибыль «Газэнергобанка» (-74 млн. руб.). За прошлый месяц она уменьшилась на 297 млн руб. Основной капитал банка по форме 123 – (-564 млн руб.), за месяц он стал меньше на 46.44%. Санируемым банкам ЦБ разрешает не выполнять свои нормативы и этим вовсю пользуются санаторы. Некачественное лечение им нечем не грозит. Поэтому больного можно хоть ядом поить – все сойдет с рук.

Дмитрий Пумпянский вряд ли расскажет, куда делись 23 млрд руб. А АСВ и ЦБ могут быть в «доле». Поэтому СКБ-банк, наверное, может творить, что хочет. Начиная с 2012 г. банк 15 раз (!!!) подвергался административным наказаниям. Эта информацию легко проверить на сайте ЦБ. И такому банку доверили санацию? В недальновидность сотрудников ЦБ и АСВ в данном случае вообще не верится.

Свой для каждого?

Недавно банк провел ребрендинг, при помощи которого также могли вывести деньги из банка. Якобы за минувшие 15 лет СКБ-банк заметно изменился. Стал более демократичным, современным, технологичным. И прежний фирменный уже не отражал суть банка, который открыт к потребностям клиентов и предлагает им оптимальные финансовые решения.

А где ребрендинг, там и новая рекламная компания, в которой примут участие звезды российского телесериала Александра Бортич и Роман Попов. С СКБ-банком им надо держать ухо востро. В 2010 г. на него подавал в суд известный российский актер Сергей Гармаш. Тогда кредитное учреждение использовало неутвержденные им фотографии.

Год назад СКБ-банк открыл онлайн-банк для предпринимателей – «Делобанк». Что только не делает Дмитрий Пумпянский, чтобы удержать свой банковский бизнес на плаву. Однако пока это не помогает.

В 2016 г. СКБ-банк угодил в скандал. На него пожаловалась пенсионерка из Екатеринбурга Марина Мальцева, у которой был открыт вклад «Пенсионный». Согласно условиям договора, в течение трех лет банк не имел права менять процент по вкладу, который был еще и пополняемым…

Когда в очередной раз Марина Мальцева принесла немного денег сэкономленных от своей пенсии, чтобы пополнить вклад, банк потребовал от неё подтверждение происхождения денег. «Я, признаться, испытала шок. Чуть инфаркт не случился, понимаете, — со слезами говорит ошарашенная пенсионерка. — От обиды не знала, что сказать… Всю жизнь копишь копейки и тут такое! Пусть все вкладчики теперь узнают, что такое «СКБ-банк», пусть будут начеку, ведь наверняка это не единственный случай. Сейчас собираю документы для юриста, чтобы подать иск в суд о компенсации морального вреда».

И как на это реагировать? Банк, который мог вывести в офшоры 23 млрд руб. решил отыграться на пенсионерке. Из который сделал «обнальщицу», получившую средства якобы преступным путем…

Это – далеко не единственный скандал СКБ-банка. Он был также уличен в том, что пытался «нагреть» своих клиентов, взымая с них незаконную комиссию. Видимо, банкиры Пумпянского вообще не представляют себе, что такое репутация, раз так относятся к клиентам.

С СКБ-банком надо держать ухо востро

Новый слоган СКБ-банка – «Свой для каждого». Рекламная компания банка должна помочь привлечь клиентов. А Дмитрий Пумпянский потом сможет вывести полученную банком прибыль? И пустить ее на другие бизнесы, которых у олигарха немало.

Учитывая, сколько у ЦБ было претензий к СКБ-банку, у него давно должны были отозвать лицензию. Может, это скоро и произойдет. Банк «Открытие» брал на санацию «Траста» 127 млрд руб. И все равно рухнул. Так что даже теплые отношения с ЦБ могут не спасти СКБ-банк», — заключает издание.

Редакция «Компромат-Урал» проследит за тем, как будут развиваться события.

Оценка надежности СКБ-Банка

Дата кредитного заключения 08.11.2018

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Публичное акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу»

Рег. номер: 705

2. Рейтинги и рекомендации

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации — В.

- Рейтинг банка в стрессовой ситуации — С.

- Ожидаемый уровень поддержки – высокий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, рекомендуем проводить операции по размещению денежных средств в финансовые инструменты Банка в рамках сумм, ограниченных страховой суммы ГК «АСВ» — 1,4 млн рублей.

Ключевые положительные моменты:

- ПАО «СКБ-банк» является средним российским банком (65-е место по активам и 52-е по собственному капиталу на 01.10.2018 г.).

- Банк имеет широкую сеть в регионах присутствия: 8 филиалов, 60 дополнительных офисов, 83 операционных офисов.

- Запас по нормативам достаточности капитала (Н1.0 = 19,064%, Н1.1 = 6,373% на 01.10.2018 г. при пороговых 8% и 4,5% соответственно).

- Значимая поддержка со стороны основного ключевого акционера и высокая вероятность ее оказания в будущем.

Ключевые отрицательные моменты:

- Плохое качество розничного кредитного портфеля– балансовая просроченная задолженность на 01.10.2018 года по РСБУ составляет 14,12%, на 01.07.2017 года по отчетности МСФО доля просроченных более чем на 30 дней кредитов составляла 26,48%.

- Нестабильные финансовые результаты – убытки по итогам 2014 и 2016 года и прибыль по итогам 2015, 2017 и 9 месяцев 2018 года по РСБУ, убытки за 2017 и 6 месяцев 2018 года по МСФО.

- Концентрация кредитного портфеля – 62,33% приходится на потребительские кредиты (по МСФО на 01.07.2018 года).

- Значительная доля вкладов физических лиц в привлеченных средствах клиентов (70,76% от привлечённых средств по РСБУ на 01.10.2018) — формирует потенциальную угрозу ликвидности, в связи с предусмотренной законодательством возможностью досрочного истребования (угроза частично нивелируется значительной долей остатков менее страховой суммы ГК «АСВ»).

4. Структура владения

Схема владения приведена в приложении 9

4.1. Основной конечный бенефициар

Основной бенефициар – Пумпянский Дмитрий Александрович (доля группы – 99,07%)

4.2. Вероятность поддержки акционеров в случае кризиса

Вероятность поддержки Банка со стороны основных акционеров оценивается, как высокая.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.10.2018 (млрд. руб., изменения за 9 месяцев) по РСБУ (используются также данные и расшифровки по МСФО за 2017 год и 1 полугодия 2018 года).

Капитал – 20,418 млрд. руб. (+4,544 млрд. руб.) по 123 форме.

Активы – 113,097 млрд. руб. (-12,604 млрд. руб.), в том числе:

7,131 млрд. руб. (-1,96 млрд. руб.) — касса и корсчета.

8,614 млрд. руб. (+5,477 млрд. руб.) – межбанковские кредиты.

26,621 (-0,150) млрд. руб. — вложения в ценные бумаги.

6,974 млрд. руб. (+0,525 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.).

Пассивы:

25,267 млрд. руб. (+4,191 млрд. руб.) — средства юр. лиц.

63,205 млрд. руб. (-5,848 млрд. руб.) — вклады физ. лиц.

1,169 млрд. руб. (-4,263 млрд. руб.) – средства кредитных организаций

10,800 млрд. руб. (-3,124 млрд. руб.) — сформированные резервы.

Прибыль /убыток (по РСБУ):

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО) и структура портфеля ценных бумаг по данным МСФО..

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ

Приложение 7. Структура кредитного портфеля и средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ (просроченная задолженность и резервы, %).

Качество кредитного портфеля по МСФО на 01.10.2018.

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

АКТИВЫ |

||||||

|

Наличность |

7 131 321 |

6 824 305 |

8 401 158 |

9 091 324 |

9 098 089 |

|

|

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

8 613 842 |

5 936 084 |

3 302 998 |

3 137 148 |

4 088 580 |

|

|

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

1 320 000 |

1 500 000 |

||||

|

Кредиты юр. лицам и индивидуальным предпринимателям |

8 488 810 |

8 614 584 |

8 503 258 |

8 952 450 |

||

|

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

720 939 |

745 269 |

755 851 |

901 449 |

917 743 |

|

|

Кредиты физ.лицам |

45 186 788 |

53 870 418 |

60 439 235 |

61 923 961 |

64 769 163 |

|

|

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

6 380 382 |

7 099 386 |

6 871 705 |

5 064 779 |

5 498 232 |

|

|

Векселя |

||||||

|

Требования по аккредитивам |

14 173 |

14 087 |

||||

|

Драг. металлы предоставленные |

||||||

|

Прочая ссудная задолженность |

||||||

|

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

48 283 |

49 051 |

50 291 |

50 831 |

52 824 |

|

|

Ссудная задолженность |

62 589 785 |

68 344 363 |

73 727 108 |

75 129 371 |

77 877 104 |

|

|

Финансовые активы |

26 740 871 |

26 556 557 |

27 058 842 |

26 771 148 |

23 646 698 |

|

|

Средства в расчетах |

22 000 |

|||||

|

Дебиторская задолженность |

3 127 246 |

3 041 118 |

2 624 875 |

1 964 972 |

2 012 002 |

|

|

Требования по получению процентов |

5 268 187 |

6 582 128 |

7 064 975 |

6 165 592 |

5 641 216 |

|

|

Деловая репутация |

||||||

|

Имущество |

6 974 333 |

5 834 514 |

5 906 549 |

6 449 704 |

6 661 043 |

|

|

Прочие активы |

2 270 227 |

2 265 439 |

2 266 096 |

1 404 168 |

1 032 529 |

|

|

Итого АКТИВЫ |

114 123 970 |

119 448 424 |

127 050 462 |

126 976 279 |

125 968 681 |

|

|

ПАССИВЫ |

||||||

|

Источники собственных средств |

10 667 771 |

10 659 369 |

15 147 350 |

13 792 123 |

13 247 966 |

|

|

Резерв на возможные потери |

11 822 841 |

14 145 638 |

16 028 754 |

15 623 454 |

13 918 572 |

|

|

Средства кредитных организаций |

1 169 032 |

1 643 028 |

1 095 749 |

5 431 828 |

2 869 523 |

|

|

Средства юр. лиц |

25 267 057 |

24 861 303 |

25 471 057 |

21 076 303 |

18 499 899 |

|

|

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

7 574 |

3 284 |

2 645 |

3 482 |

5 612 |

|

|

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

63 582 827 |

66 574 281 |

67 637 766 |

69 520 074 |

76 115 772 |

|

|

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

3 330 |

38 552 |

183 529 |

27 268 |

||

|

Выпущенные долговые обязательства |

160 081 |

141 263 |

199 410 |

202 715 |

158 037 |

|

|

Обязательства по уплате процентов |

662 861 |

824 925 |

727 656 |

630 496 |

613 067 |

|

|

Привлеченные средства |

90 852 762 |

94 086 636 |

95 317 812 |

96 864 898 |

98 289 178 |

|

|

Прочие обязательства |

780 596 |

556 781 |

556 546 |

695 804 |

512 965 |

|

|

Итого ПАССИВЫ |

114 123 970 |

119 448 424 |

127 050 462 |

126 976 279 |

125 968 681 |

|

|

ВНЕБАЛАНС |

||||||

|

Ценные бумаги |

1 009 921 |

1 079 318 |

1 125 379 |

1 128 523 |

1 077 731 |

|

|

Имущество |

16 025 271 |

16 553 137 |

16 870 935 |

17 308 665 |

17 949 758 |

|

|

Драгоценные металлы |

||||||

|

Обеспечение по размещенным средствам |

17 035 192 |

17 632 455 |

17 996 314 |

18 437 188 |

19 027 489 |

|

|

Выданные гарантии и поручительства |

1 973 398 |

1 971 375 |

2 070 787 |

2 384 039 |

534 072 |

|

|

Неиспользованные лимиты по выдаче гарантий |

52 969 |

|||||

|

Условные обязательства некредитного характера |

||||||

|

Неиспользованные кредитные линии и овердрафт |

4 011 050 |

3 936 979 |

2 545 512 |

2 297 240 |

3 938 640 |

Приложение 6. Дочерние и связанные компании

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 01.07.2018 года)

Средства клиентов (по типам) в пассивах по МСФО (на 01.10.2018)

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

Павел: Выскажите свое мнение про СКБ-банк и Татфондбанк

46 место «по активам». Довольно крупный региональный банк из Екатеринбурга, в своем регионе уступает только Уральскому Банку Реконструкции и Развития.

В пассивах преобладают вклады физических лиц — 71 миллиард рублей, с ростом показателя на 19% за год. Еще 31 миллиард на счетах организаций, с падением показателя на 15% за тот же период.

Преимущественно кредитует физических лиц. Выдал 69 миллиардов потребительских кредитов, с ростом портфеля на 14%. Сумма просрочки выросла на 32% и доля «плохих» потребительских кредитов увеличились с 3,52% до 4,08%. Пока еще неплохой показатель для банка из ТОП-50 и потребительских кредитов.

Организациям раздал 32 миллиарда в виде кредитов, рост показателя составил 2,8% за год при росте суммы просрочки на 7,52%. Доля просроченных кредитов возросла с 6,39% до 6,67%. А вот это уже тревожный звонок. Корпоративный портфель не должен иметь такую высокую просрочку.

Общая доля просрочки выросла с 4,5% до 4,91%.

Весь год банк показывал положительную прибыль. Только в феврале она опустилась до 10 миллионов рублей, в другие месяца примерно соответствовала уровню банка по активам.

Увеличил капитал на 9,3% до 15,6 миллиардов рублей, норматив H1 на 1 ноября был ровно 12% (при норме выше 10%). В целом, все хорошо.

В июле 2013 банк стал почти полностью принадлежать группе «Синера» (98%), через которую банк контролирует Дмитрий Пумпянский (основной акционер Трубной металлургической компании (ТМК)*, почетный металлург РФ).

Ситуацию омрачают 2 штрафа за обналичку в этом году. Один, в середине ноября месяца:

- 11.11.2013 ЦБ оштрафовал два банка за нарушение закона об отмывании денег

- 06.03.2013 ЦБ оштрафовал Сбербанк и СКБ-Банк за нарушение антиотмывочного закона

Плюс к этому Moody’s понизило рейтинг до «В2» и ухудшило прогноз до «негативного». По всей видимости, из-за проблем в металлургической отрасли.

Я оцениваю банк в «желтый» рейтинг. Пока объективно смущает только рост просрочки (правда на фоне хорошей прибыли это не так страшно), падение сумм на счетах организаций (возможно, из-за проблем в металлургии) и штраф за обналичку выданный в ноябре этого года.

Однако думаю, что ЦБ не станет ликвидировать такой крупный региональный банк в ближайшее время. А правительство, со своей стороны, в очередной раз поддержит металлургов.

Обновление, 1 сентября 2014 года:

СКБ-Банк попал в рейтинг самых неустойчивых банков России по активам.

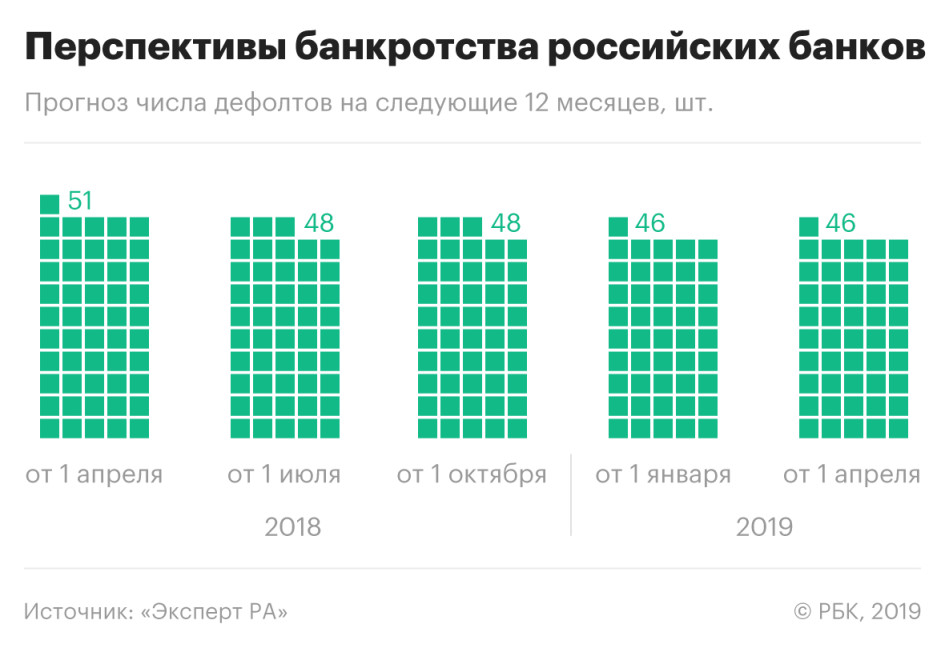

Эксперты спрогнозировали отзыв лицензий у 46 российских банков

Тенденция обусловлена тем, что на фоне уменьшения общего числа банков в России увеличивается доля действующих банков с низкой кредитоспособностью. По итогам первого квартала 2019 года почти четверть всех банков (99), включенных в расчет, не генерируют прибыль или являются убыточными, 162 банка испытали значительный чистый отток (более 15%) привлеченных средств юридических лиц, 136 — чистый отток средств физических лиц, рассчитали в «Эксперт РА». При этом число фактических банковских дефолтов за первые три месяца года было относительно невелико — пять отозванных лицензий.

В феврале 2018 года, после того как ЦБ взял на санацию три крупных частных банка («ФК Открытие», Бинбанк и Промсвязьбанк), а также отозвал лицензию у «Югры», глава ЦБ Эльвира Набиуллина заявляла, что в 2017 году регулятор завершил основную работу по оздоровлению банковского сектора, но в системе по-прежнему остаются проблемы, приводящие к краху банков. Как ранее прогнозировало Аналитическое кредитное рейтинговое агентство (АКРА), число банков в России в течение ближайших пяти лет продолжит сокращаться в среднем на 5–8% в год. РБК направил запрос в ЦБ.

В настоящее время в банковском секторе сохраняется существенная доля банков с нежизнеспособной и сопряженной с принятием повышенного уровня рисков бизнес-моделью, предупреждают аналитики «Эксперт РА». То есть такие банки не обеспечивают операционную эффективность и генерацию капитала, которая бы компенсировала текущие потери от реализации рисков.

«Неудовлетворительное финансовое положение (46 банков), отраженное в индексе здоровья банковского сектора, усугубится настолько, что у регулятора возникнут явные основания для вывода этих игроков с рынка», — отмечают в агентстве.

ЦБ может отзывать у них лицензии из-за нарушений требований «антиотмывочного» законодательства, занижения принятых рисков и вывода ликвидных активов в ущерб интересам кредиторов, считают аналитики. Причиной вовлечения банков в проведение сомнительных операций, а также формального подхода к оценке принимаемых рисков может стать неэффективность деятельности проблемных банков. Значительная часть из них зависима от вливаний в капитал со стороны собственников, интерес которых к поддержке своего банковского бизнеса может ослабевать на фоне его низкой окупаемости, указывают эксперты.

Кто в зоне риска

Вероятность отзыва лицензии наиболее значительна у банков с рейтингом из категории B и ниже, рассказал РБК управляющий директор по валидации «Эксперт РА» Юрий Беликов. «В основном это небольшие кредитные организации, которые находятся за пределами первой сотни», — пояснил он. При этом лицензии также могут быть отозваны и у банков из топ-100, но не более чем у десяти кредитных организаций. Топ-20 отзыв лицензий не затронет, считает Беликов.

Отзыв лицензий примерно у 50 банков за год кажется разумной оценкой, говорит старший директор Fitch Александр Данилов. «Но в основном это будут мелкие кредитные организации, уход которых никак не отразится на развитии банковского сектора», — уверен эксперт.

Точные прогнозы по количеству отозванных лицензий давать трудно, указывает старший аналитик агентства АКРА Александр Рудых. «Но можно предположить, что количество отозванных лицензий будет снижаться, так как ЦБ в предыдущие годы провел большую работу по расчистке сектора», — отмечает он. Среди банков, имеющих рейтинг АКРА и входящих в топ-20 по размеру активов, кредитные организации с рейтингами, близкими к дефолтным, отсутствуют. По его мнению, в группе риска в основном находятся кредитные организации из нижней половины рэнкинга.

В условиях зачистки и консолидации банковского сектора дефолт коснется малых и региональных банков, которые едва ли смогут быстро перестроить свои высокорисковые бизнес-модели, чтобы соответствовать ужесточенным требованиям ЦБ, полагает главный аналитик «БКС Премьер» Антон Покатович. «Что касается региональных банков, — возражает Рудых. — За последние годы их число заметно сократилось, и теперь в регионах либо вообще нет своих банков, либо остались уверенные игроки со стабильной моделью бизнеса».

Рассказываем о главных событиях и объясняем, что они значат.

Сохраним кредитную историю вместе!

Согласие на обработку персональных данных

Я даю свое согласие на обработку ПАО «СКБ-банк» (местонахождение: г. Екатеринбург, ул. Куйбышева, д.75), в том числе его структурными подразделениями, указанных в настоящем заявке категорий персональных данных, в том числе о наличии просроченной задолженности, включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление, изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц, обезличивание, блокирование, удаление и уничтожение, как Банком самостоятельно, так и с привлечением третьих лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или иных заключенных ими с Банком договоров, которые могут осуществляться в целях исполнения обязательств, заключения и исполнения договоров между мною и Банком, поручения Банком обработки моих персональных данных другим лицам, в том числе, в случае неисполнения и/или ненадлежащего исполнения мною обязательств по кредитному договору с целью осуществления действий, направленных на взыскание просроченной задолженности по такому договору, получения любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том числе об услугах Банка, рекламы, исполнения, прекращения моих обязательств перед Банком или Банком передо мной, а также взаимодействия с Банком по иным вопросам. Обработка моих персональных данных может осуществляться путем использования средств автоматизации, фотографирования и без использования таких средств, а также иными способами с учетом имеющихся в Банке технологий и лиц, обрабатывающих персональные данные. Настоящее согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки персональных данных. Если федеральным законом установлен иной срок хранения персональных данных, настоящая заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации, в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем подачи в Банк письменного заявления.

Я даю свое согласие на получение пользователем кредитной историей – Публичным акционерным обществом «Акционерный коммерческий банк содействия коммерции и бизнесу» (ПАО «СКБ — банк») в бюро кредитных историй информации, указанной в основной части моей кредитной истории, в объеме, определенном ч. 3 ст. 4 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях» (в действующей редакции) в целях выдачи кредита и исполнения кредитного договора в случае его заключения.

Я со всей ответственностью заявляю, что указанная в настоящей заявке информация является правдивой и полной на дату составления, я могу ее подтвердить соответствующими документами, не возражаю против проверки Банком указанных сведений и предоставляю Банку право связаться с моим работодателем для проверки указанной информации, члены моей семьи и третьи лица, указанные в настоящей заявке, проинформированы (уведомлены) мною об осуществлении обработки их персональных данных ПАО «СКБ-банк».

Я даю ПАО «СКБ-банк» своё согласие на передачу третьим лицам сведений обо мне, составляющих банковскую тайну, с целью использования данной информации при проведении маркетинговых, социологических, иных исследований, при проведении оценки представленных мной сведений (данных), при опубликовании в средствах массовой информации итогов стимулирующих мероприятий, а также для организации и осуществления рассылки электронных сообщений и коротких текстовых сообщений.

Я даю своё согласие на передачу персональных данных ПАО «СКБ-банк» (далее — Банк), в том числе его структурными подразделениями, Публичному акционерному обществу «Вымпел-Коммуникации» (ПАО «ВымпелКом»), местонахождение: г. Москва, ул. Восьмого марта, дом 10, строение 14, Публичному акционерному обществу «МегаФон» (ПАО «МегаФон») местонахождение: г. Москва, Кадашевская набережная, д. 30 (далее – Операторы) для обработки информации и передачи Операторами соответствующего результата обработки Банку, который будет использовать такую информацию для принятия им предварительного решения о возможности кредитования и заключения с ним необходимых договоров. Обработка персональных данных осуществляется с момента подтверждения настоящего банковского соглашения и до момента, когда я отзову свое банковское соглашение. Банковское соглашение может быть отозвано посредством подачи письменного заявления в офисе Оператора, либо иным предусмотренным действующим законодательством способом. В случае принятия положительного решения о предоставлении кредита по настоящей заявке я даю свое согласие на заключение Договора комплексного банковского обслуживания физических лиц, определяющего общие условия предоставления Банком услуг.

«Скоро все банки закроются»

Уральским банкам пришлось пережить массированную информационную атаку Фото: Анна Брыткова/Banki.ru

22 сентября новую рабочую неделю Банк России начал с отзывов лицензий у московского Первого Депозитного Банка, Спецсетьстройбанка и архангельской НКО «Северная Клиринговая Палата». Вряд ли эти события сыграют заметную роль в финансовой истории страны: «Первый Депозитный» по размерам активов входил в девятую сотню российских банков, Спецсетьстройбанк – в четвертую. Совершенно иная ситуация сложилась в Свердловской области, где после отзыва лицензии у местного Банка24.ру на прошлой неделе паника клиентов перекинулась на весь региональный рынок. Как екатеринбургские банки и местные жители справлялись с паникой, на месте наблюдала обозреватель Банки.ру.

Тихий понедельник

Первый Депозитный Банк (816-е место по размеру активов на 1 сентября, по данным Банки.ру) лишился лицензии из-за проведения высокорискованной кредитной политики. Как сообщает пресс-служба Банка России, организация не создавала резервов, адекватных принятым рискам на возможные потери по ссудам. Правила внутреннего контроля банка в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма не соответствовали требованиям ЦБ, кредитная организация была вовлечена в осуществление сомнительных операций с наличными денежными средствами. «Руководство и собственники банка не приняли необходимых мер по нормализации его деятельности», — говорится в материалах регулятора.

Высшая мера наказания в отношении Спецсетьстройбанка (336-е место по размеру активов на 1 сентября) принята, в частности, в связи с неисполнением кредитной организацией федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России. По сообщению регулятора, финансовый институт был вовлечен в проведение в крупных объемах сомнительных операций по выводу денежных средств за рубеж.

НКО «Северная Клиринговая Палата» также проводила высокорискованную кредитную политику, связанную с размещением денежных средств в низкокачественные активы, сообщает регулятор. В результате формирования резервов, адекватных принятым рискам, НКО полностью утратила собственные средства (капитал). Первый Депозитный Банк и Спецсетьстройбанк являются участниками системы страхования вкладов. Как сообщает Агентство по страхованию вкладов, банки-агенты для выплаты страхового возмещения будут отобраны до 26 сентября 2014 года. Выплаты начнутся не позднее 6 октября 2014 года.

«Черный» четверг

Отзыв лицензий у «Первого Депозитного» и Спецсетьстройбанка не вызвали какой-то значительной реакции у населения. Другое дело – ситуация с лишением лицензии у Банка24.ру. Это печальное событие произошло 16 сентября. После этого среди клиентов екатеринбургских финансовых учреждений началась форменная паника. «У нас был зарплатный проект в Банке24.ру. По чистой случайности буквально за пять минут до официального объявления ЦБ РФ мы оформили платеж через банк. Платеж нигде ни завис и дошел до адресата. Через полчаса после объявления мы собрали всех работников и съездили в ближайший банкомат. Проверяли наши карты в других банкоматах сторонних банков — не работали. Оплатить что-либо с карт не получалось. Но с «родного» банкомата «двадцатьчетверки» деньги успешно сняли. Даже еще очередей не было. Пока снимали, уже начали образовываться толпы», — рассказала учредитель екатеринбургского ООО.

В социальных сетях и на форумах местных СМИ начали появляться сообщения о проблемах в других екатеринбургских банках, а по «сарафанному радио» стали распространяться черные списки банков, у которых якобы в ближайшее время ЦБ отзовет лицензию. В этих фейковых списках фигурировали Уральский Банк Реконструкции и Развития, СКБ-Банк, ВУЗ-Банк, «Нейва», «Кольцо Урала». «А еще ВУЗ-Банк на подходе… Так что, юрики, мотайте на ус… Многие уральские банки уйдут до конца года. Но точные сведения только по двум, Банк24 уже и ВУЗ-Банк в конце сентября», «Скоро нагнут все коммерческие банки, окромя Сбербанка России», «Банки СКБ и УБРиР прекращают свою работу! У кого там имеются средства — снимайте немедля!» — эти и подобные сообщения появились на форумах в соцсетях и местных СМИ.

В результате у банкоматов кредитных организаций и в офисах банков образовались очереди. Пик пришелся на четверг, 18 сентября.

«Как кол-центр работали почти все сотрудники»

Обозреватель Банки.ру побывала у офиса УБРиР в Екатеринбурге, на улице Чайковского, 75. Несмотря на режим работы до 19:00, сотрудники банка вели прием клиентов, пришедших до времени закрытия. Одна из вкладчиц поделилась своими переживаниями: «Центробанк отозвал лицензию у Банка24.ру. Скоро все банки закроются. Буду забирать деньги», — «просвещала» вкладчица. «Я перевел все свои средства с карточки УБРиРа на карточку в Сбербанк», — рассказал другой посетитель банка. Еще одна клиентка УБРиР рассказала, что раскидала средства по нескольким банкам. В подъездах некоторых домов появились объявления «SOS!!!! Уважаемые жильцы! Огромная просьба не оплачивать в ближайшую неделю квартплату!!!!!! СКБ-БАНК под вопросом закрытия (орфография и пунктуация сохранены. – Прим. ред.)».

По данным Банки.ру, паника перекинулась и на другие города Свердловской области – Нижний Тагил, Верхнюю Пышму. Люди начали обзванивать друг друга. «На следующий день после отзыва лицензии у Банка24.ру я услышал, что СКБ-Банк и УБРиР якобы закрываются. А у меня квартира в «долевку» взята через СКБ-Банк. Позвонил своему менеджеру (в строительной компании. – Прим. ред.), тот сказал, что они успели перевести счета в Сбербанк», — поделился один из жителей Екатеринбурга. О банках говорили на улицах, в магазинах и даже в парикмахерских. «Я слышала, что все банки закрываются, ведь у Банка24.ру и СКБ отняли лицензию», — была уверена парикмахер одного из салонов в центре города. Сайт УБРиР, по сообщению пресс-службы банка, подвергся DDoS-атаке. «В «Альфе» на девочек смотреть без соболезнований нельзя. Заработались они уже совсем. Говорят, с области сотрудников даже вызвали на подмогу», — рассказал индивидуальный предприниматель из Екатеринбурга. «Как кол-центр работали почти все сотрудники банка. У меня самого за 18 сентября было около 200 входящих звонков от клиентов», — признался председатель правления ВУЗ-Банка Андрей Золотухин.

Уральское ГУ ЦБ РФ провело совещание по ситуации и выступило с заявлением в поддержку региональных банков. Руководители уральских банков в видеообращении призвали клиентов к спокойствию. По факту информационного вброса банки обратились в правоохранительные органы.

«Вернись, я все прощу!»

Опрошенные порталом Банки.ру представители уральских банков подтверждают, что отток средств клиентов действительно наблюдался. «Инкассаторы носились как угорелые, пополняли, пополняли, пополняли банкоматы. Никто не ожидал, что столько людей кинутся снимать деньги», — рассказал сотрудник одного из уральских банков. Представитель другой кредитной организации описал аналогичную картину: «Наши инкассаторы работали в три смены».

Как сообщил Банки.ру заместитель председателя правления банка «Кольцо Урала» Константин Богатырев, в период с 18 по 21 сентября банк зафиксировал «заметный, но не сильный отток средств». Андрей Золотухин подтвердил, что отток средств клиентов был связан с общей паникой в регионе.

На прошедшей в Екатеринбурге пресс-конференции председатель Уральского банка Сбербанка Владимир Черкашин заявил, что это вопиющий случай атаки на клиентов кредитных организаций. «Только по Екатеринбургу из устройств самообслуживания (Уральского банка Сбербанка. — Прим. ред.) было выведено 627 миллионов рублей. Это на 30% с лишним больше обычного расхода», — цитирует «Деловой квартал» Владимира Черкашина. По данным местных СМИ, только за один день клиенты екатеринбургских банков сняли с банкоматов более 1 млрд рублей. «Отток средств не такой значительный, чтобы возникла необходимость замещать источник фондирования», — отметили в УБРиР.

Впрочем, некоторые банки заявили, что количество юридических лиц, открывающих расчетные счета, увеличилось. Во многом это было связано с тем, что ряд финансовых учреждений, среди которых Альфа-Банк, СКБ-Банк, УБРиР, ВТБ 24, в борьбе за клиентов Банка24.ру (более 35 тыс. расчетных счетов. – Прим. ред.) предложили льготные условия специально для клиентов данного банка. «Во вторник – четверг на прошлой неделе мы зафиксировали серьезный приток предпринимателей на расчетное обслуживание», — сообщил управляющий Уральским филиалом ВТБ 24 Сергей Кульпин. По его словам, в основном это клиенты Банка24.ру, которые в связи с отзывом лицензии их банка вынуждены были открывать счета в других кредитных учреждениях. В пятницу, 19 сентября, отметил банкир, поток уже сократился. «Но мы все равно приняли решение увеличить в Екатеринбурге рабочий день по приему досье на открытие расчетных счетов до 20:00, вывести сотрудников для работы с юридическими лицами с субботу и воскресенье», — рассказывает Сергей Кульпин.

В УБРиР рассказали, что уровень ликвидности в банке адекватен текущей ситуации, а все отделения работают в стандартном режиме. «Более того, начали поступать обращения от клиентов, снявших вклады, о намерении восстановить взаимоотношения с УБРиР», — отметили в финансовом учреждении. В УБРиР сообщили, что решили пойти навстречу клиентам. С 22 сентября в банке действует акция «Вернись, я все прощу!» для тех клиентов, которые досрочно расторгли договоры в период с 18 по 24 сентября включительно. Банк обещает вернуть начисленные проценты при условии, что они откроют новый вклад на сумму не менее той, которая была на депозите до расторжения договора, рассказали в кредитной организации. По данным Константина Богатырева, в сравнении поток заявок на расчетно-кассовое обслуживание в банке «Кольцо Урала» в период с 15 по 19 сентября увеличился на 75% по сравнению с обычным временем.

«…Вот и началась «травля» наших финансовых учреждений»

Свердловская область не первый раз переживает панику вкладчиков. «Похожая ситуация была в 1998 году, следующие волнения были в 2004-м – провели пресс-конференцию, все успокоилось, потом была история в 2008-м», – вспоминает заместитель председателя Уральского банковского союза Евгений Болотин. Напомним, последний яркий пример – паника клиентов банка «Северная Казна» в 2008 году привела к дефициту ликвидности банка. В результате кредитная организация была санирована Альфа-Банком. С подобными проблемами в том же году столкнулся Свердловский Губернский Банк (был санирован СКБ-Банком, затем ФК «Открытие». — Прим. ред.).

Правда, многие клиенты уральских банков в разговоре с корреспондентом Банки.ру в числе причин паники назвали ситуацию в экономике и геополитические проблемы. «Санкции закрыли доступ к внешним заимствованиям для госбанков, вот и началась «травля» наших финансовых учреждений», — отметил один из собеседников Банки.ру.

Однако, по мнению Евгения Болотина, паника 2014 года имеет принципиальное отличие в лучшую сторону. «В 2008 году были проблемы в реальной экономике. Развитие производства очень резко остановилось, упали цены и спрос на продукцию экспортных отраслей. А для Свердловской области цветная и черная металлургия всегда были важнейшими отраслями. В результате резко упала выручка предприятий. Проблемы была не столько банков, сколько экономики», — поясняет замглавы Уральского банковского союза. К тому же, говорит эксперт, инструментов ликвидности у банков достаточно. Так, по данным финансовой отчетности СКБ-Банка на 1 сентября 2014 года норматив мгновенной ликвидности банка составляет 73,04% (Н2, минимальное значение – 15%), норматив текущей ликвидности – 130,15% (Н3, минимальный — 50%). Норматив мгновенной ликвидности УБРиР на 1 сентября 2014 года также превышает минимальный — 67,69%, норматив текущей ликвидности банка — 60,19%. По прогнозам эксперта, события на банковском секторе региона, в частности отзыв лицензии у Банка 24.ру, — хороший урок для банкиров. Банки будут ужесточать требования к клиентам, считает Евгений Болотин.

Старший аналитик компании «Альпари» Анна Бодрова в свою очередь указывает, что массовое снятие средств вкладчиков — проблема банка и регулятора. «Первый должен обеспечить доступ населения к депозиту и деньгам, второй — найти и устранить причину подобных волнений», — считает аналитик. Она не исключает подобной паники в других регионах из-за отзывов лицензий у местных игроков. Правда, указывает аналитик, крайняя мера наказания – не самый лучший вариант для рынка. «Откровенно говоря, банки хорошо бы санировать: во-первых, это сокращает риски для клиента, так как банк системно значим и будет спасен в случае осложнений. Во-вторых, истощать банковский сегмент все-таки не стоит — таким образом можно быстро дойти до банков стадии «слишком большие, чтобы обанкротиться». Американский опыт 2007–2008 года тут не самый лучший образец для подражания», — считает эксперт.

Однако клиенты уральских банков придерживаются другого мнения. Так, письмо в Центробанк с просьбой вернуть лицензию Банку24.ру подписали на 22 сентября 7 тыс. человек. То, что банки для региона – больше чем просто банки, понятно и из разговоров с жителями региона. Если Урал – «опорный край державы», как говорил классик, то для Свердловской области банки – опорная отрасль наряду с металлургией и горно-добывающей промышленностью. «Очень жаль, что больше нет аналогично технически оснащенного банка. Открываем сейчас счет в «Альфе» и параллельно пишем модуль для связи банка с нашей системой платежей. В «двадцатьчетверке» все работало и без модуля. Да и сам интернет-банк был у нее самый удобный», — поделилась клиент Банка24.ру. Индивидуальный предприниматель рассказал, что открыть расчетный счет в банках, несмотря на льготные условия, сейчас крайне сложно. «Банки загружены. На открытие счетов буквально очереди. В «Альфе», например, уже рабочий день удлинили, без выходных работают, и все равно долго получается. В «Сбере» запись на подачу документов на несколько дней вперед. Есть слухи, что в Газпромбанке и ВТБ выбирают клиентов по размеру оборота. Многие для подстраховки открывают дополнительные расчетные счета», – рассказал порталу Банки.ру один из местных предпринимателей. В итоге, по его словам, банки, лидирующие в рейтингах крупнейших финучреждений России, «просто завалены» желающими открыть счет.

Анна БРЫТКОВА, Banki.ru, Екатеринбург – Москва