Содержание

- Нормативное регулирование бухгалтерского учета собственного капитала

- Учет капитала организации

- Бухгалтерский учет уставного капитала в организациях различных организационно — правовых форм: формирование и изменение

- Бухгалтерский учет капитала в государственных и муниципальных предприятиях

- Бухгалтерский учет капитала в обществах с ограниченной ответственностью и организациях других организационно-правовых форм

- Бухгалтерский учет целевого финансирования

- Список литературы

- В зависимости от источника формирования капитал подразделяется на собственный и заемный. Определяющим является ряд факторов образования капитала.

- Данные о составляющих капитала на начало, и конец отчетного периода приведены в разделе III бухгалтерского баланса «Капитал и резервы».

- Бухгалтерский учет уставного капитала в организациях различных организационно — правовых форм: формирование и изменение

- Увеличение или уменьшение уставного капитала производится по решению учредителей или государственных органов.

- В процессе своей деятельности АО может увеличить или уменьшить свой уставный капитал. Увеличение уставного капитала происходит за счет:

- · Прироста имущества за счет его переоценки —

- Дт 84 «Нераспределенная прибыль»

- Дт 80 «Уставный капитал» Кт 75.1 «Расчеты с учредителями»

- Кт 91 «Прочие доходы и расходы» — на сумму доходов, возникающих при выкупе;

- Кт 81 «Собственные акции (доли)» — на сумму расходов при выкупе;

- Например: ОА выкупило за наличный расчет 25 собственных акций по цене 250 руб. при номинальной стоимости одной акции 300 руб.

- Кт 81 «Собственные акции (доли)»

- Дт 81 «Собственные акции (доли)»

Нормативное регулирование бухгалтерского учета собственного капитала

Нормативно-правовая база, регулирующая учет и контроль собственного капитала — это совокупность законов, постановлений, распоряжений, инструкций и прочих нормативных документов, регулирующих учет и порядок составления отчетности собственного капитала. По учету и контролю собственного капитала существует множество законов, нормативно — правовых актов.

Основные принципы бухгалтерского учета, как важнейшего источника информации для принятия управленческих решений, и составление финансовой отчетности относительно основных средств предприятия, определены Законом РФ «О бухгалтерском учете» от 06.12.2011 №402-ФЗ

Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Основными целями законодательства Российской Федерации о бухгалтерском учете являются: — обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; — составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности. Система нормативного регулирования бухгалтерского учета, разработанная Департаментом методологии бухгалтерского учета и отчетности Министерства финансов РФ, состоит из документов четырех уровней: законодательных, нормативных, методических и организационных. Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно — правовых актов.

Первый уровень — законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй уровень, положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, Правительством РФ. Перечень обязательных показателей, которые должны быть представлены в отчете об изменениях капитала, приведен в п. 30 ПБУ 4/99 «Бухгалтерская отчетность организации». Дополнительно раскрываются следующие данные: количество акций, выпущенных акционерным обществом и оплаченных; количество акций, выпущенных, но не оплаченных или оплаченных частично; номинальная стоимость акций, находящихся в собственности акционерного общества, его дочерних и зависимых обществ.

Третий уровень — методические указания, инструкции, рекомендации и иные аналогичные документы. Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, которые носят обязательный характер для конкретных организаций. Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

В процессе исторического развития общества возникли и постоянно совершенствовались национальные системы бухгалтерского учета. Национальная система бухгалтерского учета в Российской Федерации базируется на специфике экономических отношений и традиций государства. В соответствии сост. 71 Конституции Российской Федерации бухгалтерский учет находится в ведении государства. Общее методологическое руководство бухгалтерским учетом по поручению Правительства Российской Федерации осуществляется Минфином России. Федеральными законами предоставлено право регулирования отдельных аспектов бухгалтерского учета ЦБ РФ, Федеральной комиссии по рынку ценных бумаг и др. При этом нормы ведения бухгалтерского учета, разрабатываемые этими органами, не должны противоречить нормам, устанавливаемым Минфином России. Регулирование бухгалтерского учета осуществляется посредством издания законодательных, нормативных правовых актов и иных документов. Следует отметить, что в настоящее время происходит постепенное снижение роли государства в регулировании бухгалтерского учета. К разработке национальных стандартов методических рекомендаций и инструкций подключаются общественные профессиональные организации, и прежде всего Институт профессиональных бухгалтеров (ИПБ), созданный в 1997 г. и являющийся членом Международной федерации бухгалтеров. В процессе реформирования бухгалтерского учета в стране проводится переориентация нормативного регулирования с учетного процесса бухгалтерского учета на бухгалтерскую отчетность и использование в национальном регулировании бухгалтерского учета международных стандартов.

Учет капитала организации

Размещено на http://www.allbest.ru/

Бухгалтерский учет уставного капитала в организациях различных организационно — правовых форм: формирование и изменение

Бухгалтерский учет капитала в государственных и муниципальных предприятиях

Бухгалтерский учет капитала в обществах с ограниченной ответственностью и организациях других организационно-правовых форм

Бухгалтерский учет целевого финансирования

Список литературы

Правильный учет капитала предприятия позволяет оценивать многие показатели функционирования предприятия, такие как показатели ликвидности, финансовой устойчивости и многие другие.

Учет капитала производится отдельно по каждому из его видов, к которым относятся: уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль или убыток и другие резервы предприятия.

Каждая организация независимо от организационно-правовых форм собственности должна располагать экономическими ресурсами, т.е. капиталами, для осуществления финансово-хозяйственной деятельности.

В зависимости от источника формирования капитал подразделяется на собственный и заемный. Определяющим является ряд факторов образования капитала.

Данные о составляющих капитала на начало, и конец отчетного периода приведены в разделе III бухгалтерского баланса «Капитал и резервы».

Бухгалтерский учет уставного капитала в организациях различных организационно — правовых форм: формирование и изменение

Паевой фонд — совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретенного и созданного в процессе деятельности.

В соответствии с нормативными документами уставный капитал для разных групп организации и организаций оплачивается полностью или частично на момент их государственной регистрации.

Учет уставного капитала ведется на пассивном счете 80 «уставный капитал» и в зависимости от меры ответственности перед акционерами и участниками общества этот счет может иметь следующие субсчета:

· 80.3 — оплаченный капитал (сумма средств, внесенных участниками в момент подписки; если эти средства реализуются в свободной продаже, то учитываются на счете 80.4);

На дату государственной регистрации организации все акции учитывают на счете 80.1 «Объявленный капитал», а затем по мере подписки , оплаты и выкупа перечисляют с одного субсчета на другой.

При образовании государственной или унитарной организации на сумму выделенных основных и оборотных средств делается запись Кт 80 «Уставный капитал», Дт 75.3 «Расчеты с государственными и муниципальными органами».

Увеличение или уменьшение уставного капитала производится по решению учредителей или государственных органов.

Кт 80 «Уставный капитал Дт 84 «Нераспределенная прибыль» — на сумму нераспределенной прибыли, направляемой на увеличение уставного капитала и других источников.

При этом возникающая разница на счете 81 «Собственные акции (доли)» между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относится на счет 91 «Прочие доходы и расходы».

Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам акционерного общества в пределах неоплаченной части стоимости принадлежащих им акций» — ст.96 п.1.

· Открытые — его участники имеют право отчуждать принадлежащие им акции без согласия других акционеров. Подписка производится так же в открытой форме. Минимальный уставный капитал составляет 1000 МРОТ;

В процессе своей деятельности АО может увеличить или уменьшить свой уставный капитал. Увеличение уставного капитала происходит за счет:

· Прироста имущества за счет его переоценки —

Дт 84 «Нераспределенная прибыль»

Дт 80 «Уставный капитал» Кт 75.1 «Расчеты с учредителями»

Кт 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» — выкуп собственных акций

Кт 91 «Прочие доходы и расходы» — на сумму доходов, возникающих при выкупе;

Кт 81 «Собственные акции (доли)» — на сумму расходов при выкупе;

Например: ОА выкупило за наличный расчет 25 собственных акций по цене 250 руб. при номинальной стоимости одной акции 300 руб.

|

Сумма |

Дт |

Кт |

||

|

Покупная стоимость акций, принятых в кассу |

||||

|

Оплата из кассы за акции |

||||

|

Доходы от приобретения собственных акций |

||||

|

Уменьшение уставного капитала путем списания выкупленных акций |

Кт 81 «Собственные акции (доли)»

Дт 81 «Собственные акции (доли)»

Начисление дивидендов и их выплата в бухгалтерском учете АО оформляется с помощью следующих проводок:

Кт 70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями» — начисление дивидендов;

Кт 68 «Расчеты по налогам и сборам» — удержание налога на доходы;

Бухгалтерский учет капитала в государственных и муниципальных предприятиях

Как было уже упомянуто, в государственных и муниципальных организациях уставный капитал носит название уставного фонда.

Бухгалтерский учет в этом случае ведется на активно-пассивном счете 75 «Расчеты с учредителями», субсчет 75.3 «Расчеты с государственными и муниципальными органами».

Дт 75.3 «Расчеты с государственными и муниципальными органами» Кт 80 — Регистрация уставного фонда

По решению собственника уставный фонд унитарной организации может увеличиваться и уменьшаться. При увеличении уставного фонда производят бухгалтерские записи:

Дт 75.3 «Расчеты с государственными и муниципальными органами» Кт 91 «Прочие доходы и расходы» — Изъятие имущества из уставного фонда;

Дт 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» Кт 01 «Основные средства», 04 «Нематериальные активы» — на сумму накопленной амортизации объектов;

Собственник унитарной организации определяет порядок использования имущества и распределения доходов; распределение прибыли от деятельности унитарной организации оформляется следующими записями:

Дт 70 «Расчеты с персоналом по оплате труда», 75.3 «Расчеты с государственными и муниципальными органами» Кт 68 «Расчеты по налогам и сборам» — удержания налога на доходы;

Расчеты по вкладам в уставный капитал в хозяйственных товариществах учитывают на субсчете 75.1 «Расчеты по вкладам в уставный (складочный) капитал». В аналитическом учете вклады участников показываются отдельно.

· Дополнительных взносов учредителей — Дт 75 Кт 80 (начисление), Дт 50 Кт 75 (взнос).

Дт 75 «Расчеты с учредителями» Кт 50 «Касса», 51 «Расчетные счета», 10 «Материалы», 01 «Основные средства».

Учет резервного капитала

Сумма полученной чистой прибыли за отчётный год отражается в бухгалтерском учёте следующим образом:

Кт 84 «Нераспределенная прибыль (непокрытый убыток)»

Дт 84 «Нераспределенная прибыль (непокрытый убыток)»

Превышение суммы резервного капитала относится на нераспределенную прибыль и отражается следующей проводкой:

Согласно ст. 35 Закона об АО резервный фонд общества предназначен для трех целей:

Обязательный резервный фонд общества не может быть использован для иных целей. Остатки неиспользованных средств резервного фонда переходят на следующий год.

Согласно Плану счетов сумма непокрытого убытка отчётного года списывается заключительными оборотами декабря следующим образом:

Покрытие убытка за счет средств резервного капитала отражается в бухгалтерском учете следующей записью:

Если облигации размещаются по цене, превышающей их номинальную стоимость, то производятся записи:

Кт 66(67) «Расчеты по краткосрочным кредитам и займам», («Расчеты по долгосрочным кредитам и займам»);

В течение заранее обусловленного срока эмитент облигации обязан ежемесячно начислять и выплачивать их обладателю фиксированный процент от номинальной стоимости.

— начислены причитающиеся к уплате третьим лицам проценты по облигациям:

— выплата организацией процентов по облигациям:

Погашены выпущенные облигации по номинальной стоимости:

По истечении трехлетнего периода задолженность списывается на финансовые результаты деятельности организации с учетом причитающихся к уплате процентов как кредиторская задолженность, по которой истек срок исковой давности.

Направлено часть средств резервного фонда на погашение облигаций общества:

Кт 66(67) «Расчеты по краткосрочным кредитам и займам», («Расчеты по долгосрочным кредитам и займам»)

Резервный капитал, создаваемый в целях, не предусмотренных законодательством

Хозяйственные операции по учету целевых финансирования и поступлений отражаются следующим образом:

— начисление причитающихся к уплате взносов родителей на содержание детей в яслях и садах, платы за обучение на специальных курсах и т.п.

Необязательные резервные фонды создаются, как правило, на краткосрочный период времени или по мере необходимости и могут быть различного назначения:

— суммы, направленные на выплату заработанной платы работников:

Кт 75.2 «Расчеты с персоналом по оплате труда»

Кт 75.2 «Расчеты с персоналом по прочим операциям»

Кт 75.2 «Расчеты с разными дебиторами и кредиторами»

Резервный капитал также может выступать источником увеличения уставного капитала:

Учет добавочного капитала

Добавочный капитал может быть сформирован за счет следующих источников:

· эмиссионного дохода акционерного общества, возникающего при продаже акций по цене выше номинальной стоимости либо превышении продажной стоимости доли в уставном капитале общества над ее номинальной стоимостью;

· средств целевого финансирования некоммерческих организаций, направленных на финансирование капитальных расходов;

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предназначен счет 83 «Добавочный капитал».

прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки, — в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

сумма целевого финансирования, направленная некоммерческой организацией на финансирование капитальных расходов, в корреспонденции со счетом 86 «Целевое финансирование».

погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, — в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Пример. На балансе организации числится объект основных средств, первоначальная стоимость которого составляла 100 000 руб., накопленная амортизация — 20 000 руб.

Дт 01 Кт 83 -10000 руб. — произведена дооценка первоначальной стоимости основного средства;

Дт 83 Кт 01 — 10000 руб. — произведена уценка первоначальной стоимости основного средства в пределах ранее проведенной дооценки;

Пример. На балансе организации числится объект основных средств, первоначальная стоимость которого составляла 50 000 руб., накопленная амортизация — 5 000 руб.

Дт 84 Кт 01 — 10 000 руб. — произведена уценка первоначальной стоимости основного средства;

Дт 01 Кт 83 — 5 000 руб. — произведена дооценка первоначальной стоимости основного средства в части, превышающей первоначальную уценку основного средства;

Дт 83 Кт 02 — 500 руб. — произведена дооценка амортизации основного средства в части, превышающей первоначальную сумму уценки.

Дт 83 Кт 84 — 4 500 руб. — отражено уменьшение добавочного капитала на сумму дооценки.

Переоценка нематериальных активов производится путем пересчета их остаточной стоимости. Результаты переоценки могут быть оформлены следующими документами:

если организация определяет рыночную стоимость самостоятельно, создается оценочная комиссия, которой необходимо оформить акт о результатах переоценки в произвольной форме с расчетом рыночной стоимости активов.

В налоговом учете результаты переоценки для целей налогообложения прибыли не учитываются, само понятие «переоценка нематериальных активов» в налоговом законодательстве отсутствует (ст. 257 НК РФ).

При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации.

Пример. В учете отражен объект нематериальных активов, первоначальная стоимость которого составляет 50 000 руб., накопленная амортизация — 20 000 руб., остаточная стоимость — 30 000 руб.

Поскольку нематериальные активы подлежат переоценке по остаточной стоимости, остаточная стоимость объекта после переоценки должна составить 36 000 руб.

Тогда первоначальная стоимость актива после переоценки составит: 50 000 руб. х 1,2 = 60 000 руб., а сумма дооценки первоначальной стоимости: 60 000 руб. — 50 000 руб. = 10 000 руб.

20 000 руб. х 1,2 = 24 000 руб., а сумма дооценки амортизации: 24 000 руб. — 20 000 руб. = 4 000 руб.

Дт 04 Кт 83 — 10000 руб. — произведена дооценка первоначальной стоимости нематериального актива;

Эмиссионный доход представляет собой разницу между суммой денежных средств или стоимостью имущества, поступившего в счет оплаты акций акционерного общества, и их номинальной стоимостью при первичном размещении.

Разница между продажной и номинальной стоимостью акций (стоимостью доли) отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции с кредитом счета 83 «Добавочный капитал».

Пример. Акционерное общество объявило об увеличении уставного капитала и выпустило дополнительные акции, общая номинальная стоимость которых составила 70 000 руб. Фактически акции были проданы на сумму 90000 руб.

Дт 51 (50) Кт 75 — 90 000 руб. — на расчетный счет (в кассу) поступили денежные средства в оплату акций;

Пример . Вновь принимаемый в ООО участник вносит в кассу денежные средства в сумме 8 000 руб. в качестве вклада в уставный капитал. Номинальная стоимость доли в уставном капитале вновь принимаемого участника составляет 5 000 руб.

Дт 75 Кт 83 — 3 000 руб. — отражена разница между суммой, фактически внесенной в оплату доли в уставном капитале, и ее номинальной стоимостью.

В соответствии с п. 14 ПБУ 3/2006 курсовые разницы, связанные с расчетами с учредителями по вкладам в уставный (складочный) капитал организации, относятся на добавочный капитал.

В целях налогообложения прибыли полученный в виде курсовой разницы доход в данном случае не учитывается (подп. 3 п. 1 ст.251 НК РФ).

Дт 75 Кт 80 — 36 000 руб. — сформирован уставный капитал на дату государственной регистрации документов;

Пример. Некоммерческая организация за счет средств целевого финансирования приобрела основное средство, используемое в процессе ведения уставной деятельности. Стоимость основного средства составила 25 000 руб.

Бухгалтерский учет капитала организации

Стоимостное выражение вкладов собственников организации в имущество при ее создании называют уставным капиталом. Величина уставного капитала определяется номинальной стоимостью долей его участников. Размер каждой доли устанавливается в учредительных документах в процентах или как отношение к общей сумме уставного капитала. Размер уставного капитала должен быть в открытых акционерных обществах не менее 100 000 руб., в закрытых акционерных обществах и обществах с ограниченной ответственностью не менее 10 000 руб. Законодательством установлено, что на момент государственной регистрации уставный капитал должен быть оплачен его участниками не менее чем наполовину. Оставшаяся не оплаченной доля уставного капитала подлежит оплате в течение первого года деятельности организации.

Бухгалтерский учет операций по движению средств уставного капитала на предприятии ООО «Нефтебаза» ведется на счете 80 «Уставный капитал». К счету 80 «Уставный капитал» открыты субсчета: 1 «Обыкновенные акции», 2 «Привилегированные акции», 9 «Прочий капитал».

Размер уставного капитала организации ООО «Нефтебаза» составляет 10 000 руб., был внесен денежными средствами.

При формировании уставного капитала в бухгалтерском учете сделана запись, отражен уставный капитал, предложенный к государственной регистрации:

Дебет 75 «Расчеты с учредителями»

Кредит 80 «Уставный капитал», субсчет 1 «Обыкновенные акции»

По решению учредителей в процессе деятельности организации уставный капитал может быть увеличен: за счет имущества организации, за счет дополнительных вкладов участников или третьих лиц, принимаемых в состав учредителей. Увеличение размеров уставного капитала может производиться за счет средств добавочного капитала:

Дебет 83 «Добавочный капитал»

Кредит 80 «Уставный капитал»;

за счет нераспределенной прибыли:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 80 «Уставный капитал».

Сумма, на которую увеличивается уставный капитал, не должна превышать разницы между стоимостью чистых активов и суммой уставного и резервного капитала.

Учет резервного капитала ведется на счете 82 «Резервный капитал».

Для предприятия с иностранными инвестициями размер резервного капитала составляет не менее 25% от уставного капитала. Общества с ограниченной ответственностью, кооперативы и другие коммерческие организации могут создавать резервный капитал, если это предусмотрено уставом.

Организация ООО «Нефтебаза» за время своей хозяйственной деятельности резервного капитала не создавала.

Добавочный капитал — это источник увеличения стоимости имущества организации.

Для учета добавочного капитала используется счет 83 «Добавочный капитал».

Формирование и увеличение добавочный капитала отражается по кредиту счета 83 «Добавочный капитал» и может производиться за счет: увеличения стоимости основных средств в результате переоценки; эмиссионного дохода; направления в него части нераспределенной прибыли; образования курсовой разницы при взносе в уставный капитал иностранной валюты.

Записи по дебету счета 83 «Добавочный капитал» и могут быть сделаны в следующих случаях: погашения сумм снижения стоимости основных средств в результате переоценки (уценки); направления средств на увеличение уставного капитала; погашения убытка; распределения сумм между учредителями организации.

При выбытии основных средств сумма дооценки переносится с добавочного капитала в нераспределенную прибыль

Аналитический учет по счету 83 «Добавочный капитал» организуется отдельно по каждому виду средств, за счет которых был сформирован добавочный капитал.

Прибыль (убыток), которую бухгалтер выявил, проведя реформацию баланса, отражают на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Распределять прибыль, полученную за отчетный год, организация должна в следующем году. Решение о том, на что направлять эти средства, принимают учредители организации на общем собрании. При этом они должны соблюдать условия, прописанные в учредительных документах и в учетной политике, а также требования законодательства. На счет 84 «Нераспределенная прибыль (непокрытый убыток)» списывается сумма чистой прибыли (убытка) заключительными записями декабря со счета 99 «Прибыли и убытки». В балансе счет 84 «Нераспределенная прибыль (непокрытый убыток)» показывается в пассиве. Сумма непокрытого убытка в балансе показывается в скобках и при подсчете валюты баланса вычитается.

В начале года следующего за отчетным учредители организации принимают решение о распределении чистой прибыли. Чистая прибыль может быть использована на:

Ї выплату дивидендов участникам организации

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 75 «Расчеты с учредителями»;

Ї создание и пополнение резервного фонда

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 82 «Резервный капитал».

Учет собственного капитала

Понятие собственного капитала

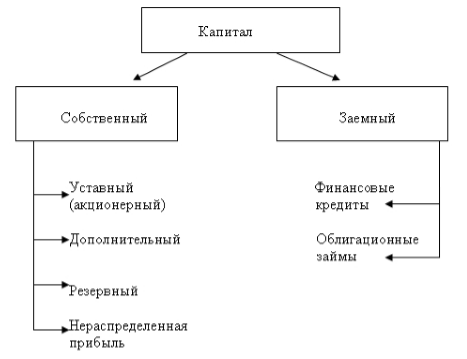

Капитал – это основа для создания и развития организации. В процессе хозяйственной деятельности компании он обеспечивает интересы персонала, собственников и государства. Каждая компания имеет определенный капитал, который представляет совокупность денежных и прочих средств, необходимых для реализации хозяйственной деятельности. В зависимости от принадлежности конкретной организации средства подразделяются на собственные или заемные (Рис.1).

Собственный капитал является источником формирования имущества компании и относится к пассиву баланса.

Определение 1

Собственный капитал формируется средствами собственников организации. Собственный капитал – это стоимость всех средств фирмы, принадлежащих ей на праве собственности и использующихся для формирования доли активов. Данным капиталом хозяйствующий субъект может при совершении сделок оперировать без каких-либо преград. Размер собственного капитала зависит от финансовых результатов деятельности компании. Полученная прибыль соответственно увеличивает собственный капитал, а убыток уменьшает. Сумма собственного капитала определяется как разность между стоимостью всех активов организации и ее обязательствами.

Готовые работы на аналогичную тему

- Курсовая работа Учет собственного капитала 450 руб.

- Реферат Учет собственного капитала 220 руб.

- Контрольная работа Учет собственного капитала 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Собственный капитал формируется и пополняется из следующих источников:

- средства (деньги или имущество), вложенные собственниками организации при ее учреждении (уставный капитал, складочный капитал, уставный фонд);

- чистая прибыль прошлых лет и отчетного года за минусом уплаченных из нее доходов и дивидендов учредителям;

- взносы безвозмездные от учредителей или прочих физических и юридических лиц;

- вложенные на безвозвратной основе средства целевого финансирования.

Пример 1

Уставный капитал и чистая прибыль являются основными источниками формирования собственного капитала. Прирост собственного капитала организации обеспечивает успешная финансово-хозяйственная деятельность, за счет чистой прибыли отчетных лет.

Собственный капитал организации компании имеет следующие составляющие (Рис.1):

- уставный капитал (складочный капитал, уставный фонд);

- добавочный капитал;

- резервный капитал, прочие резервы;

- нераспределенную прибыль.

Рисунок 1.

Сумма уставного капитала указывается в уставе или в учредительных документах. Изменять эту сумму можно только в соответствии с итогами деятельности предприятия за прошедший год и в результате изменения данных в учредительных документах компании. Складочный капитал (уставный капитал, уставный фонд) организации обозначает минимальные размеры имущества компании, которое гарантирует обеспечение интересов кредиторов. Собственные средства не должны быть меньше заявленного уставного фонда.

Собственный капитал представляет собой источник формирования средств, которые используются организацией для достижения различных целей.

Собственные средства имеют в своем составе две главные составляющие: капитал, вложенный собственниками в предприятие, то есть инвестированный и капитал, созданный дополнительно к первоначально авансированному собственниками, то есть накопленный. Инвестированные средства формируются привилегированными и простыми акциями. Так же включается дополнительно оплаченный капитал и средства, полученные безвозмездно. Накопленные средства формируются в процессе распределения чистой прибыли предприятия. Таким образом собственный капитал, например, собственный капитал банка или торговой компании, будет меняться в зависимости от результатов деятельности фирмы.

Если у организации отсутствуют обязательства перед кредиторами, т.е. кредиторская задолженность, то стоимость совокупного имущества (активов) организации равна размеру собственного капитала. Если же у организации имеются обязательства, то ее собственный капитал будет равен сумме активов за минусом суммы обязательств. Поэтому величину собственного капитала еще называют чистыми активами. Величина чистых активов предприятия оценивается в определенном порядке, основой оценки при этом служат данные годового бухгалтерского баланса.

Бухгалтерский учет собственного капитала

В бухгалтерском учете для отражения собственного капитала используются следующие счета:

- 80 «Уставный капитал»,

- 81 «Собственные акции (доли)»,

- 82 «Резервный капитал»,

- 83 «Добавочный капитал»,

- 84 «Нераспределенная прибыль (непокрытый убыток)»,

- 86 «Целевое финансирование».

Собственный капитал в анализе финансово-хозяйственной деятельности

Величина собственного капитала — основной аналитический показатель. Коэффициент (ROE) — рентабельность собственного капитала — очень важен для оценки инвестиционной привлекательности компании в длительном периоде. Он дает понять, какова прибыль с каждого вложенного в бизнес рубля. Для анализа эффективности деятельности компании можно сравнивать коэффициент ROE с банковской ставкой. При этом если отношение чистой прибыли к собственному капиталу ниже или равно доходности банковского депозита, то хозяйственная деятельность компании не является эффективной. ROE применяется для сравнительного анализа схожих предприятий, которые относятся к одной отрасли. Методом такого сравнения можно оценивать качество работы аппарата управления. Формула ROE:

$ROE = 100\% \cdot \ (чистая \ прибыль \div собственный \ капитал)$

Коэффициент собственного капитала помогает определить долю средств, которые инвестированы в хозяйственную деятельность предприятия владельцами. Чем выше показатель данного коэффициента, тем финансово устойчивее, стабильнее и независимее предприятие от внешних кредиторов. Коэффициент концентрации собственного капитала (Кск) можно рассчитать формуле:

$Кск = Собственный \ капитал \div Валюта \ баланса$

Показатель собственного оборотного капитала предприятия обозначает оборотные активы, которые останутся у предприятия в случае полного единовременного погашения краткосрочной задолженности предприятия. Фактически собственный оборотный капитал – это доля оборотных средств предприятия, свободная от краткосрочных обязательств. В случаях когда оборотные средства выше объема краткосрочных обязательств, организация может погасить эти обязательства и имеет свободные резервы для роста и развития. От суммы собственного оборотного капитала зависит финансовая устойчивость, которая позволяет компании работать, не беспокоясь о финансовом положении. Собственный оборотный капитал можно расчитать по формуле:

Рост размера собственного оборотного капитала говорит об увеличении кредитоспособности компании и росте ее ликвидности. Одновременно очень большая величина СОК свидетельствует о неэффективной финансовой политике компании, которая приводит к снижению рентабельности производства. Существует взаимосвязь: чем ниже размер собственного оборотного капитала, тем короче финансовый цикл компании.

Порядок учета собственного капитала организации (нюансы)

Учет собственного капитала — совокупность процедур, обязательных для юридических лиц в силу требований законодательства о бухучете. Каковы его основные нюансы, расскажем в данной статье.

Компоненты собственного капитала предприятия

Учет уставного капитала в составе собственного

Учет уставного капитала: использование субсчетов

Проводки при пополнении уставного капитала за счет имущества, акций и прибыли

Проводки при уменьшении уставного капитала

Учет добавочного капитала в структуре собственного: основные счета и субсчета

Проводки по учету добавочного капитала

Резервный капитал как компонент собственного капитала

Нераспределенная прибыль как компонент собственного капитала

Нераспределенная прибыль как источник финансирования бизнеса

Проводки при компенсации непокрытых убытков

Нюансы бухучета доли, выкупленной у акционеров

Собственный капитал в структуре бухгалтерского баланса

Компоненты собственного капитала предприятия

Собственный капитал (далее — СК) в российской экономико-правовой традиции принято определять как совокупность следующих основных компонентов:

- уставного капитала (а также его аналогов: складочного, представленного вкладами товарищей, паевыми фондами и т. д.);

- добавочного капитала;

- резервного капитала;

- сумм, соответствующих затраченным на выкуп акций;

- нераспределенной прибыли.

Есть и иные трактовки понятия собственного капитала. Но с точки зрения бухучета приведенную нами концепцию можно охарактеризовать как наиболее целостную и приспособленную к практике. Тем более что формальное право ее придерживаться дано нам законодателем. В п. 66 приказа Минфина России от 29.07.1998 № 34н указано, что в структуре СК учитываются уставный, добавочный, резервный капиталы, нераспределенная прибыль, а также прочие резервы, к которым, в принципе, можно отнести суммы, соответствующие перечисленным за акции.

Рассмотреть особенности бухгалтерского учета собственного капитала организации мы можем, таким образом, последовательно изучив нюансы бухучета его отдельных компонентов.

Начнем с уставного капитала.

Учет уставного капитала в составе собственного

Рассматриваемый компонент СК — один из главных источников формирования имущественных активов компании.

Уставный капитал и аналогичные ему хозяйственные категории выполняют 3 основные функции:

- инвестиционную (соответствующий объем денежных средств направляется на приобретение различных внеоборотных активов, основных фондов и т. д.);

- резервную (уставный капитал — один из основных обеспечительных ресурсов фирмы в кредитных и договорных правоотношениях);

- коммуникативно-партнерскую (посредством распределения долей в уставном капитале устанавливается контроль над бизнесом отдельных субъектов).

Бухгалтерский учет уставного капитала ведется с использованием синтетического счета 80, который включен в план счетов бухучета, утвержденный приказом Минфина России от 31.10.2000 № 94н.

Данный синтетический счет относится к категории пассивных: уменьшение уставного капитала фиксируется по дебету счета, увеличение — по кредиту. Часто он используется в корреспонденции с другим синтетическим счетом — 75, также утвержденным законодательно.

Учет уставного капитала: использование субсчетов

В процессе учета собственного капитала может потребоваться задействовать ряд дополнительных субсчетов по счетам 75 и 80.

К таковым можно отнести:

- субсчет 80.01, на котором фиксируются сведения о тех или иных движениях уставного капитала;

- субсчет 80.02, на котором фиксируется стоимость подписанных акций;

- субсчет 80.03, на котором эксперты советуют фиксировать величину денежных средств, внесенных учредителями компании.

Для полного отражения операций по увеличению уставного капитала рекомендуется использовать дополнительный субсчет 75.01. Например, в корреспонденции с субсчетом 80.01.

Проводки при пополнении уставного капитала за счет имущества, акций и прибыли

Уставный капитал можно формировать не только посредством зачисления денежных средств, но и различным имуществом, в отношении которого учредителями произведена стоимостная оценка.

Если речь идет о пополнении уставного капитала с помощью имущества, то для отражения таких операций в регистрах могут использоваться проводки по дебету таких синтетических счетов, как, например, 08, 10, 41, в корреспонденции с кредитом отмеченного выше субсчета 75.01.

Уставный капитал может быть пополнен за счет внешних ресурсов. Их приобретению может способствовать эмиссия акций (для АО) либо работа по привлечению дополнительных портфельных инвестиций (для ООО). При этом с бухгалтерской точки зрения все подобные операции практически идентичны и фиксируются с помощью проводки: Дт 75.01 Кт 80.

Уставный капитал фирмы можно также пополнить за счет нераспределенной прибыли. Для этого задействуется проводка: Дт 84 Кт 80.

Проводки при уменьшении уставного капитала

Уставный капитал фирмы может быть уменьшен, например, вследствие сделок по продажам долей, заключаемых учредителями. Бухгалтерский учет данных процедур может вестись с использованием такой проводки, как: Дт 80 Кт 75, если речь идет о снижении стоимости долей уставного капитала (например, если 1 из учредителей выходит из бизнеса). Дебет счета 75 может корреспондировать также с кредитом таких счетов, как 51 или 91, если предполагается выбытие имущества, формирующего уставный капитал.

Рассмотрим теперь, как ведется учет собственного капитала фирмы в контексте следующего компонента — добавочного капитала.

Учет добавочного капитала в структуре собственного: основные счета и субсчета

Данный компонент СК отражает увеличение стоимости внеоборотных активов вследствие переоценки основных фондов, эмиссионных процедур либо, например, по факту удорожания активов в силу рыночных причин (в частности, если активы представлены недвижимостью, которая выросла в цене). Можно отметить, что некоммерческими организациями в качестве добавочного капитала могут рассматриваться различные ассигнования из бюджета.

Добавочным капиталом можно считать удорожание стоимости уставного капитала вследствие изменения курса валют. Например, если уставный капитал номинирован в долларах и тот сильно подорожал, то его переоценка может сопровождаться последующим выделением увеличившейся суммы в рублях как добавочного капитала.

Главный синтетический счет, на котором ведется учет добавочного капитала, — 83.

Для него может быть открыт ряд дополнительных субсчетов:

- 83.01, который используется в проводках, фиксирующих увеличение добавочного капитала вследствие переоценки основных фондов;

- 83.02, который задействуется в проводках, фиксирующих увеличение добавочного капитала вследствие эмиссионных процедур;

- 83.03, который используется в остальных сценариях увеличения добавочного капитала.

Примечательно, что в структуре формы бухгалтерского баланса, утвержденной в РФ законодательно (приказом Минфина России от 02.07.2010 № 66н), предполагается раздельный учет показателей по добавочному капиталу, а также соответствующих переоценке внеоборотных активов, несмотря на то, что для отражения операций по обоим компонентам капитала фирмы используется 1 и тот же синтетический счет — 83. Данный аспект мы подробнее рассмотрим чуть позже.

Приведем примеры проводок, которые могут задействоваться при учете добавочного капитала.

Проводки по учету добавочного капитала

Итак, 1 из вариантов увеличения добавочного капитала — переоценка основных фондов. Данная процедура осуществляется с применением проводки: Дт 01 Кт 83.

Другой вариант пополнения добавочного капитала — эмиссия акций. Она предполагает задействование следующей совокупности проводок:

- Дт 51 Кт 75.01 (посредством нее фиксируется получение фирмой денежных средств за акции по исходной цене);

- Дт 75.01 Кт 83 (используется при увеличении стоимости акций, вследствие чего растет объем добавочного капитала).

Теперь рассмотрим ряд проводок по дебету счета 83:

- Дт 83 Кт 01 — используется при погашении сумм, соответствующих уменьшению стоимости внеоборотных активов по факту переоценки;

- Дт 83 Кт 80 — отражает перевод добавочного капитала в уставный;

- Дт 83 Кт 75 — используется при распределении добавочного капитала между собственниками фирмы при ликвидации юрлица.

Далее изучим нюансы бухгалтерского учета резервного капитала.

Резервный капитал как компонент собственного капитала

Резервный капитал используется как источник для покрытия убытков компании, а также выполнения обязательств фирмы в тех случаях, когда основных активов не хватает. Иных сценариев задействования резервного капитала уставы коммерческих организаций обычно не предусматривают. Резервный капитал формируется, как правило, за счет нераспределенной прибыли, а также личных взносов учредителей фирмы.

Основной синтетический счет, на котором учитывается рассматриваемый компонент СК, — 82, который относится к категории пассивных.

Пополнение резервного капитала за счет нераспределенной прибыли оформляется проводкой: Дт 84 Кт 82. В свою очередь, если данный ресурс пополняется за счет личных взносов учредителей компании, используется проводка: Дт 75 Кт 82.

Рассмотрим также проводки, соответствующие тем или иным способам расходования резервного капитала. Например, если резервы направляются на компенсацию убытков фирмы, то используется следующая проводка: Дт 82 Кт 84. Если же они расходуются на погашение обязательств, используется иная корреспонденция: Дт 82 Кт 66.

Нераспределенная прибыль как компонент собственного капитала

Следующий компонент СК — нераспределенная прибыль. Данный ресурс фактически отражает то, насколько успешна фирма с коммерческой точки зрения. При этом она может принимать и отрицательные значения — в этом случае данный показатель будет именоваться непокрытым убытком.

Для того чтобы отражать суммы нераспределенной прибыли, необходимо использовать основной синтетический счет 84.

Ключевая особенность данного счета состоит в том, что в течение отчетного года никакие записи на него не вносятся. Фактически бухгалтер работает с ним непосредственно перед сдачей отчетности, например бухгалтерского баланса, используя при этом другой синтетический счет — 99, на котором фиксируются прибыль и убытки. Прибыль, учтенная на нем, в конце года должна быть перенесена на счет 84 проводкой: Дт 99 Кт 84.

Нераспределенная прибыль как источник финансирования бизнеса

Рассмотрим, каким образом осуществляется бухгалтерский учет операций, отражающих практическое использование такого компонента СК, как нераспределенная прибыль.

Данный финансовый ресурс может быть направлен, к примеру, на выплату дивидендов. Этой операции соответствует проводка: Дт 84 Кт 75.

Еще 1 вариант использования нераспределенной прибыли — оплата труда сотрудников фирмы. При проведении соответствующих транзакций необходимо задействовать проводку: Дт 84 Кт 70.

Нераспределенная прибыль может использоваться в качестве ресурса для покрытия убытков, зафиксированных в предыдущие годы ведения бизнеса. В этом случае транзакция осуществляется в рамках одного и того же счета — 84, и потому для корректного отражения данной операции бухгалтеру нужно открыть ряд дополнительных субсчетов. Например, 84.01, на котором фиксируется нераспределенная прибыль или убытки прошлых лет, а также 84.02, отражающий текущую нераспределенную прибыль. Проводка, фиксирующая покрытие убытков, может выглядеть так: Дт 84.02 Кт 84.01.

Проводки при компенсации непокрытых убытков

Руководство фирмы также может принять решение о компенсации непокрытых убытков, сформировавшихся в текущем отчетном году. Источником финансовых средств для данной операции может быть резервный капитал или, например, взносы собственников бизнеса. В 1-м случае используется проводка: Дт 82 Кт 84. При 2-м сценарии — другая проводка: Дт 75 Кт 84.

Нюансы бухучета доли, выкупленной у акционеров

Еще 1 компонент собственного капитала — суммы, соответствующие сделкам по выкупу компанией акций у других владельцев. Соответствующие операции должны фиксироваться по дебету счета 81 (в суммах фактических затрат) в корреспонденции с кредитом счетов, на которых ведется учет операций, соответствующих типу сделки (например, 50 — если средства за акции выплачены через кассу, 51 — если акции оплачены через расчетный счет).

В свою очередь, может потребоваться отражение операций и по кредиту счета 81. Это возможно, если, например, уставный капитал фирмы уменьшен на сумму, соответствующую номиналу акций. Данная операция оформляется проводкой: Дт 80 Кт 81.

Собственный капитал в структуре бухгалтерского баланса

Бухгалтерский учет собственного капитала должен осуществляться также в аспекте отчетных процедур, таких как формирование бухгалтерского баланса.

В самом начале статьи мы отметили, что, исходя из концепции, принятой в российской экспертной и правовой среде, собственный капитал формируют 5 основных компонентов: уставный, резервный, добавочный капиталы, нераспределенная прибыль, а также стоимость выкупа акций.

Подобный подход практически полностью отражен в структуре формы бухгалтерского баланса, которая в РФ утверждена законодательно (приказом Минфина России от 02.07.2010 № 66н). В соответствии с данным источником величина собственного капитала может определяться как сумма показателей по следующим строкам:

1310 — это уставный капитал и аналогичные ему ресурсы;

1320 — показатели, соответствующие выкупу акций;

1340 и 1350 — показатели, отражающие структуру добавочного капитала;

1360 — резервный капитал;

1370 — нераспределенная прибыль.

Для заполнения таких строк баланса, как 1310, 1320, 1360 и 1370, следует использовать соответственно показатели сальдо синтетических счетов: 80 (кредитовое), 81 (дебетовое), 82 (кредитовое) и 84 (кредитовое — при наличии прибыли, дебетовое — при наличии непокрытых убытков).

Отдельно стоит сказать о строках 1340 и 1350 бухгалтерского баланса. Они отражают показатели соответственно по переоценке внеоборотных активов и величине добавочного капитала без учета данной переоценки. Несмотря на то, что внеоборотные активы с точки зрения бизнеса традиционно рассматриваются как неотъемлемая часть добавочного капитала, законодатель, вероятно в целях оптимизации статистики, предписывает компаниям учитывать их в балансе отдельно.

Но особых сложностей с таким учетом возникнуть не должно, поскольку для фиксации переоценки активов используется отдельный субсчет 83.01. Для того чтобы определить показатель для строки 1350, нужно вычесть из сальдо по синтетическому счету 83 сальдо по субсчету 83.01.

Суммарно собственный капитал определяется как соответствующий показателю строки 1300 бухгалтерского баланса.

Подробнее об иных примечательных нюансах работы с собственным капиталом в бизнесе читайте в статьях:

- «Определяем рентабельность собственного капитала (формула)»

- «Собственные оборотные средства и их оборачиваемость»

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.