ПРАКТИКУМ ПО ЭКОНОМИКЕ ТРУДА

1.1 Методы и виды анализа трудовых показателей

Анализ трудовых показателей на предприятии направлен на совершенствование управления трудом. Он складывается:

-

из анализа показателей производительности труда;

-

анализа эффективности использования персонала предприятия;

-

анализа эффективности использования фонда заработной платы и выплат социального характера.

При решении конкретных задач анализа:

-

устанавливаются причины расхождения между базисными, плановыми и отчетными данными;

-

определяется значимость каждого фактора, вызвавшего отклонения;

-

выявляются резервы улучшения трудовых показателей, определяется их влияние на объемы производства, себестоимость продукции и прибыль;

-

накапливаются материалы для принятия управленческих решений.

При анализе трудовых показателей применяют сравнительный, сопоставительный, дедуктивный и индуктивный методы.

Сравнительный метод заключается в сравнении фактических данных с плановыми или базисными, позволяющими выявить их отклонения (+ увеличение, — уменьшение) от фактических данных. В этом случае обоснованность плановых показателей не проверяется, хотя наличие отклонений может свидетельствовать о неучтенных резервах.

Сопоставительный метод состоит в сравнении фактических данных, достигнутых на предприятии, с лучшими трудовыми показателями на других однородных предприятиях. Сопоставительный метод позволяет оценить обоснованность и напряженность плановых заданий.

Дедуктивный метод предполагает изучение трудовых показателей сначала в масштабе предприятия, затем – по цехам, участкам и рабочим местам.

Индуктивный метод заключается в первоначальном изучении трудовых показателей по рабочим местам, участкам, цехам, а затем – по предприятию в целом.

При проведении исследования трудовых показателей дедуктивный метод сочетается с индуктивным.

Методы анализа трудовых показателей позволяют применять различные статистические и экономико-математические приемы. К наиболее распространенным среди них относятся:

-

сравнение – сопоставление фактического уровня изучаемого показателя с базовым; в качестве базовых показателей используются плановые нормативы и показатели работы предприятий предшествующего периода;

-

группировка – способ раскрытия содержания изучаемых показателей по труду путем расчленения их по определенным признакам на группы;

-

элиминирование – определение влияния факторов на изменение обобщающего показателя. К приемам элиминирования относятся цепные подстановки, абсолютные разницы, относительные разницы;

-

детализация – разложение обобщающих сводных показателей на частные, различающиеся по времени и месту их формирования;

-

сведение – обобщение различных показателей по труду для оценки какого-либо процесса;

-

экспертная оценка – заключение специалистов по какому-либо трудовому вопросу, процессу или показателю;

-

индексная оценка – количественная оценка отдельных показателей в динамике;

-

логическая оценка – заключение специалистов о процессе или явлении на основе законов логики.

Анализ эффективности использования труда имеет различные виды:

-

по периодичности проведения: ежедневный, недельный, месячный, квартальный, полугодовой, годовой;

-

по полноте охвата объектов: полный, локальный, тематический;

-

по методам изучения объектов: комплексный, сплошной, выборочный;

-

по характеру изучения: текущий, оперативный, систематический, разовый.

Оперативный анализ – это контроль за ходом выполнения плановых показателей для принятия оперативных управленческих решений. Он может быть разовым. Источник информации – данные учета и единовременные наблюдения.

Текущий анализ – это процесс изучения деятельности предприятия за отчетный период (месяц, квартал, год). Это систематический анализ, который базируется на бухгалтерской и статистической отчетности.

Среднесписочная численность работников (без внешних совместителей и работников по гражданско-правовым договорам) на 01.01.2013 составляет 185 человек.

Все работники предприятия работают в соответствии с контрактами или договорами, с учетом уровня образования и профессиональной подготовки.

В ОАО «Ракитница» работают сотрудники достаточно квалифицированные для выполнения своих трудовых обязанностей.

Таблица 1.2. Динамика среднесписочной численности работников

|

Показатели |

|||

|

Среднесписочная численность работников |

|||

|

Темпы роста % |

1 1 1 |

||

|

Темпы прироста % |

Н

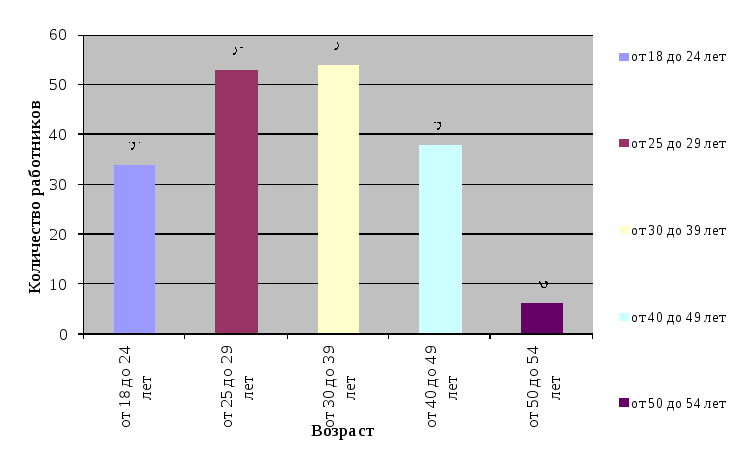

а предприятии в 2013 году работают 32 работника в возрасте от 18 до 24 лет; 53 работника в возрасте от 25 до 29 лет; 54 работника в возрасте от 30 до 39 лет; 38 работников в возрасте от 40 до 49 лет; 6 работников в возрасте от 50 до 54 лет. Для наглядности рассмотрим диаграмму распределение работников в ОАО «Ракитница» по возрасту (рис.1.2).Из диаграммы (рис.1.2) наглядно видно, что в организации большую часть работников составляют работники в возрасте от 25 до 39 лет, это говорит о том, что в обществе работает достаточно молодойколлектив.

а предприятии в 2013 году работают 32 работника в возрасте от 18 до 24 лет; 53 работника в возрасте от 25 до 29 лет; 54 работника в возрасте от 30 до 39 лет; 38 работников в возрасте от 40 до 49 лет; 6 работников в возрасте от 50 до 54 лет. Для наглядности рассмотрим диаграмму распределение работников в ОАО «Ракитница» по возрасту (рис.1.2).Из диаграммы (рис.1.2) наглядно видно, что в организации большую часть работников составляют работники в возрасте от 25 до 39 лет, это говорит о том, что в обществе работает достаточно молодойколлектив.

Р ис. 1.2. Распределение работников в ОАО «Ракитница» по возрасту в 2013 году

ис. 1.2. Распределение работников в ОАО «Ракитница» по возрасту в 2013 году

Источник: собственная разработка автора.

Структура кадров ОАО «Ракитница», характеризующая соотношение различных категорий, приведена в табл. 1.3.

Табл. 1.3. Структура кадров ОАО «Ракитница» за 2013 г.

|

Категория работников |

Количество, чел. |

Уд. вес % |

|

4,3 |

|

|

13,0 |

|

|

82,7 |

|

|

Итого: |

Из таблицы можно сделать вывод, что на предприятии основную долю занимают рабочие (82.7%), руководящий состав занимает 4.3%.

На 31 декабря 2013 года списочная численность в ОАО «Ракитница» составила 185 человек, из них 8 человек – руководители, 24 человека специалисты и 153 человека – рабочие.

Для наглядности изобразим данные на рис. 1.3.

1.3. Структура списочной численности в оао «Ракитница».

Из рис.1.3. видно, что основную массу персонала общества составляют рабочие. На каждого руководителя приходится 19-20 работников.

Особое внимание уделяется обеспеченности хозяйства работниками наиболее важных профессий. Профессиональная структура по отраслям представлена в таблице 1.4.

Таблица 1.4. Профессиональная структура кадров ОАО «Ракитница»

Анализирую данные можно сделать вывод, что в ОАО «Ракитница» преобладают рабочие, занятые в животноводстве (29, 7%) по сравнению с рабочими, занятыми в растениеводстве (11.9%), что подтверждает то, что основной отраслью данного сельскохозяйственного предприятия является животноводство, в частности мясо-молочное производство.

Система оплаты труда работников ОАО «Ракитница» регулируется Положением об оплате труда работников. Оплата труда в сельскохозяйственном предприятии складывается из двух видов выплат – основной и дополнительной. Основная оплата труда выплачивается в соответствии с нормами затрат труда. Дополнительная оплата – поощрение за хорошую работу, которое выплачивается за достижение высоких производственных показателей и включает поощрительные надбавки за классность, работу на уборке урожая и другие выплаты. В ОАО «Ракитница» действуют следующие формы оплаты труда:

— повременно-премиальная

— сдельно-премиальная

— аккордно-премиальная

Выплата премий и депремирование по результатам производственно-хозяйственной деятельности предприятия производится на основании действующих Положений о премировании. За образцовое выполнение трудовых обязанностей, повышение производительности труда, улучшение качества продукции, продолжительную и безупречную работу, новаторство в труде и за другие достижения в работе применяются следующие поощрения: объявление благодарности, выдача премий, награждение ценным подарком, награждение почетной грамотой.

Далее проанализируем показатели эффективности использования труда и заработной платы ОАО «Ракитница» (табл. 2.3.).

Таблица 1.5. Анализ численности персонала и расходов на оплату труда.

|

Наименование показателей |

2012 г. |

2013 г. |

отклонение |

|

Среднесписочная численность, чел. |

|||

|

Фонд заработной платы (млн.руб) |

+660 |

||

|

Среднемесячная зарплата (руб) |

+712613 |

В отчетном году произошло снижение среднесписочной численности работников ОАО «Ракитница» на 24 чел. При этом размер фонда заработной платы увеличился на 660 млн. руб. и рост среднемесячной заработной платы составил 712613 руб.