Содержание

- Обзор логистических бизнес-процессов на примере закупочной деятельности предприятия

- Цель и задачи

- Обзор литературных источников

- Детальный обзор процессов логистики закупки

- 2.1. Закупка товаров, материально-производственных запасов и сырья

- 2.2. Закупка оборудования

- 2.3. Закупка работ и услуг

- 2.4. Закупка материально-производственных запасов по консигнационной схеме

- 2.5. Закупка товаров по давальческой схеме

- 2.6. Закупка товаров, работ и услуг по агентской схеме

- 2.7. Импортные закупки товаров

- Результаты и выводы

- Литература

- Выходные данные

- Интересные материалы:

(с) А.Д.Овсянко

ovsianko@mail.ru

1 Введение

Качество услуг или продукции Организации, а соответственно и ее конкурентоспособность в большой степени зависят от качества работы ее поставщиков. Некачественная продукция, закупленная Организации или некачественные услуги, оказанные ей субподрядчиками, в конечном счете ведут либо к неоправданным затратам, либо к неудовлетворенности конечных потребителей. И то и другое — отрицательно сказывается на результатах деятельности Организации, например, на прибыльности.

В связи с этим для Организации принципиально важно иметь надежный инструментарий для оценки качества, которое может быть обеспечено конкретным поставщиком. Речь идет не о входном контроле закупаемой продукции, а об оценке способности поставщика поставлять качественную продукцию/услуги и систематически совершенствовать качество.

Входной контроль качества, по сути — деятельность, направленная на выявление и устранение несоответствий, которая приводит к увеличению себестоимости конкретных единиц продукции, изготовленных при помощи ресурсов, подлежащих контролю. В то же время мероприятия по оценке способности поставщиков обеспечивать и улучшать качество поставляемых ресурсов — позволяют, наоборот, в перспективе уменьшить издержки на единицу конечной продукции и таким образом повысить эффективность операций. Иными словами — ужесточение входного контроля есть экстенсивный путь развития, приводящий к перерасходу ресурсов в рамках совместной деятельности поставщика и потребителя; а оценка поставщиков и сопряженные с ней мероприятия по совершенствованию их систем менеджмента качества — интенсивный путь, позволяющий сэкономить ресурсы.

Для того чтобы деятельность по оценке поставщиков принесла пользу, необходимо иметь в виду следующие моменты:

- Цели оценки

- Понятие качества

- Концепция управления качеством (системы обеспечения качества)

- Система параметров (показателей) качества

- Критерии качества (целевые значения показателей)

- Инструменты и методы сбора и анализа информации о качестве

2 Цели оценки

Оценка качества поставщиков может осуществляться с различными целями. Причем от цели оценки в значительной степени зависят методика и инструментарий оценки. Наиболее распространенные цели:

- Ранжирование имеющихся поставщиков; выстраивание эффективных отношений с поставщиками.

Оценку качества имеющихся поставщиков для целей ранжирования можно проводить на основе измерения показателей качества продукции и услуг, поставляемых ими Организации.

Организация, скорее всего, достаточно хорошо знакома с оцениваемыми поставщиками и методами их работы. Поэтому, при такой оценке, как правило, нет необходимости проводить опросы или аудиты поставщиков, напротив основные данные можно получить от сотрудников самой Организации, непосредственно, взаимодействующих с поставщиками или с результатами их работы. - Выбор наилучшего поставщика из ряда кандидатов

- Определение динамики качества поставщика

- Выработка рекомендаций поставщикам по улучшению качества

Могут применяться различные методы — от самооценки простейших показателей качества до полномасштабных аудитов качества. Принципиально важно, чтобы инструментарий исследования обеспечивал сопоставимость результатов, получаемых по всем поставщикам.

Исследование проводится через определенные промежутки времени. Важно, чтобы результаты, получаемые с каждым циклом исследования, были сопоставимы, т.е. получены с использованием одного и того же инструментария

Обстоятельное исследование, скорее всего включающее непосредственно аудит качества у поставщика специалистами Организации или привлеченными ей сторонними экспертами. При таком исследовании определенным аспектам качества может быть уделено особо пристальное внимание. Области такого исследования и применяемые методы определяются при этом в зависимости от:

- важности отдельных аспектов качества для Организации

- наличия проблем и несоответствий на определенных участках деятельности поставщика

и т.д.

Организация может выдвинуть по отношению к своим поставщикам требование по соответствию тем или иным стандартам. (Например, — международному стандарту систем менеджмента качества ISO 9001:2000.) В этом случае исследование качества поставщика может иметь целью определение действительного соответствия поставщика требованиям стандарта. Такое исследование тоже, как правило, проводится в форме аудита с привлечением специалистов Организации и сторонних экспертов.

3 Понятие качества

Под качеством следует понимать способность удовлетворять потребности Организации. Иными словами — мерой качества услуги может быть только удовлетворенность потребителей. Если потребитель удовлетворен, услуга — качественная. Если нет — не качественная.

Качество в таком понимании не может иметь абсолютной оценки. Любые количественные показатели качества являются относительными и существуют в форме рейтинговых оценок, оценок разрывов (несоответствий), оценок степени соответствия стандартам и т.д.

Помимо оценки непосредственно качества услуг и продукции не менее важной является оценка качества поставщика. Словосочетание «качество поставщика» в данном случае обозначает способность поставщика поставлять продукцию/услуги, удовлетворяющие потребностям организации. Эту способность можно выявить на основе информации:

- о мероприятиях, осуществляемых поставщиком для обеспечения качества

- об организационной структуре поставщика

- о бизнес-процессах поставщика и их эффективности

- о динамике показателей качества продукции и услуг

и т.д.

Именно этим аспектам уделяется бОльшая часть внимания в ходе оценки качества поставщиков.

4 Концепция управления качеством (обеспечения качества)

При оценке деятельности поставщиков в области обеспечения и улучшения качества мы будем использоваться концепцию Тотального управления качеством (Total Quality Management — TQM). Ее ключевые принципы изложены в приведенной ниже таблице.

| ПРИНЦИП 1: Концентрация на потребителе |

Идея концентрации на потребителях совсем не нова. Ее корни в классическом маркетинговом подходе к бизнесу. В данном случае она находит свое отражение в понимании качества, как способности услуги удовлетворять потребности клиентов. |

| ПРИНЦИП 2: Непрерывные улучшения |

В основе менеджмента качества лежит принцип непрерывных улучшений. Качество всегда можно повысить — за счет повышения эффективности удовлетворения существующих потребностей, за счет удовлетворения ранее не учитывавшихся потребностей, за счет формирования и удовлетворения новых потребностей и т.д. Только в этом случае компания имеет шансы выжить и развиваться в условиях современного рынка.Улучшения могут быть связаны с устранением выявленных недостатков или же с предупреждением возможных проблем. Во внедряемой СМК они найдут отражение соответственно в рамках систем корректирующих и предупреждающих действий. |

| ПРИНЦИП 3: Решения, основанные на фактах |

Для того чтобы реализовать принцип непрерывных улучшений, необходимо обладать достоверной информацией о качестве. Принимаемые решения должны основываться на фактах, а не предположениях. Для этого в рамках СМК должна функционировать система регистрации данных о качестве. Состав данных, подлежащих регистрации и анализу для принятия решений определяется особенностями бизнеса компании и процессов, протекающих в ней. Для реализации этого принципа в рамках представленного проекта разрабатываются: система параметров качества услуг компании, система записей по качеству и процедуры регистрации данных о качестве. |

| ПРИНЦИП 4: Процессный подход |

Эффективный мониторинг и совершенствование качества возможны только в рамках бизнеса, «прозрачного» с точки зрения управляющих. Процессная модель значительно облегчает анализ и совершенствование качества. |

| ПРИНЦИП 5: Вовлечение всех в обеспечение качества |

В рамках системы качества, основанной на процессном подходе, каждый сотрудник компании четко знает свои обязанности и полномочия, а также свою ответственность за качество в рамках процессов, в которых он принимает участие. |

5 Показатели качества

В качестве структурной основы для детального анализа системы обеспечения качества поставщиков в предлагаемой методике используются требования международного стандарта сертификации систем менеджмента качества ISO 9001. Версия этого стандарта от 2000 года (ISO 9001:2000) в основном базируется на концепции TQM. В принципе для подобных исследований может быть выбрана любая концепция, в наибольшей степени отвечающая целям исследователя.

При этом в каждом частном случае возможно введение дополнительных требований или же отступления от отдельных требований стандарта, обоснованные контекстом.

Выполнение требований стандарта ISO 9001:2000 и дополнительных требований, в зависимости от ситуации применяемых к поставщикам, может рассматриваться как показатель качества — или система показателей качества.

6 Критерии оценки качества

Качество не может иметь абсолютной оценки. Поэтому выбор критериев оценки определяет ценность результатов исследования. В зависимости от поставленных целей в основу критериев оценки качества могут быть положены:

- Соответствие требованиям стандарта (стандартов) или требованиям установленным Организацией (потребителем)

- Разрыв между показателями проверяемых поставщиков (сравнение качества поставщиков)

- Разрыв между показателями отдельных аспектов качества («перекосы»)

- Разрыв между показателями по результатам нескольких периодических проверок (временная динамика качества)

- Рейтинговая система (количество баллов по отношению к максимуму)

- Оценка затрат на качество

и т.п.

В предлагаемой методике используется рейтинговая система. При правильном нормировании рейтинговые оценки удобно применять для решения таких задач как: сопоставление поставщиков, оценка динамики улучшения качества, выявление и анализ проблем качества и т.д.

Под нормированием рейтинговой системы мы подразумеваем ее привязку к реальной ситуации, достижимым на практике абсолютным значениям измеряемых показателей. В ходе нормирования необходимо определить:

- Какое значение рейтинга поставщика может считаться удовлетворительным? хорошим? отличным? неудовлетворительным?

- Какие весовые значения следует сопоставить разным аспектам качества, так чтобы отразить их значимость с точки зрения Организации?

7 Методы оценки

Для оценки качества поставщиков можно использовать целый ряд методов и инструментов, а также различные их комбинации.

Основные методы:

- Оценка по результатам работы (анализ работы поставщиков)

Такая оценка может проводиться без участия и без ведома поставщика на основе информации о работе поставщика, накопленной в Организации.

В ходе сотрудничества с поставщиком у потребителя накапливаются данные о качестве его работы, о несоответствиях, о нарушениях контрактных обязательств, о достижениях поставщика в области качества, о его производственных возможностях, управленческих процедурах и т.д. Эти данные дают первичную пищу для анализа качества. Такой анализ осуществляется постоянно, по крайней мере, в рамках службы закупок потребителя. Тем не менее, прежде чем приступать к более детальному исследованию и для того, чтобы сделать это исследование максимально результативным, следует собрать и изучить всю накопленную информацию о поставщике - Самооценка качества поставщиком (внутренний аудит)

Поставщик сам оценивает свой уровень качества. Как правило, такая оценка делается по заданной схеме. То есть заказчик такой самооценки (потребитель) обычно предоставляет оцениваемому поставщику вопросники или иные методические материалы для проведения объективной самооценки. Недорогой и сравнительно несложный метод углубленной оценки качества. Его хорошо применять в условиях, когда между Организацией и поставщиком установлены доверительные взаимоотношения и речь идет не о выборе поставщика, а скорее о совместных усилиях по совершенствованию качества.

В рамках предлагаемой методики разработан универсальный вопросник для самооценки качества. Он заполняется поставщиком или по данным, полученным непосредственно от поставщика. Этот вопросник можно адаптировать для каждой группы поставщиков с помощью:- корректировки весовых значений,

- включения дополнительных и исключения неактуальных показателей (вопросов)

Укрупненно структура вопросника соответствует общей структуре стандарта ISO 9001:2000. Сам вопросник прилагается1. Автор будет рад ответить на любые вопросы по заполнению вопросника и анализу результатов исследований, проведенных с его помощью.

- Оценка со стороны потребителей (аудит второй стороны)

Оценка/аудит качества поставщика проводится специалистами Организации-потребителя или привлеченными ей экспертами. Сравнительно дорогостоящий метод исследования. Применяется обычно к ключевым поставщикам, от методов работы которых в значимой степени зависит качество работы самой Организации.

Недостатки: возможная необъективность (проверяющий сильно связан с проверяемым) - Независимая оценка (аудит третьей стороны)

Аудит третьей стороны проводится независимым аккредитованным сертифицирующим органом для выявления соответствия Системы менеджмента качества соответствующим стандартам.

8 Порядок выполнения работ

Предлагаемая методика оценки поставщиков не ограничивается только вопросником или рядом вопросников.

Данные, позволяющие сделать существенные выводы и выработать необходимые решения по управлению поставщиками, могут быть получены в результате серии или цикла мероприятий. Эта серия включает в себя целый ряд последовательных этапов:

| № этапа | ||

| Адаптация вопросника для оценки качества поставщика | ||

| Тестирование вопросника / нормирование шкалы оценок. | Первичное нормирование осуществлено. Дальнейшая выверка шкалы — непрерывный процесс, который должен осуществляться в ходе использования вопросника для разных групп поставщиков | |

| Оценка системы менеджмента качества поставщика с помощью вопросника. | ||

| 3.1 | Представление вопросника / инструктаж по заполнению | Аудитор (представители организации-потребителя или независимый специалист) представляет цели и содержание исследования представителям поставщика, объясняет, как заполнять вопросник |

| 3.2 | Заполнение вопросника, подготовка запрашиваемых документов и информации | Поставщик заполняет вопросник и подготавливает запрашиваемую документацию и информацию. Возможный формат работы — серия совещаний ключевых менеджеров поставщика для ответа на вопросы; распределение обязанностей для подготовки необходимых документов. |

| 3.3 | Подсчет численных результатов самооценки | Калькуляция рейтинговых оценок согласно заполненному вопроснику. |

| 3.4 | Анализ численных результатов | Ответы на отдельные вопросы, рейтинговые оценки по разделам и общая оценка сами по себе дадут пищу для выводов в отношении:

|

| 3.5 | Анализ представленных поставщиком документов и информации | Специалисты «Ангелины» с помощью консультанта (АО)Предоставленные поставщиком документы и информация позволяют:

|

| По итогам самооценки с помощью вопросника и в зависимости от поставленных целей определяется необходимость проведения полноценного аудита системы качества поставщика. | ||

| Аудит Системы менеджмента качества поставщика | ||

| 4.1 | Подготовка плана аудита / формирование команды | План аудита готовится на основе:

|

| 4.2 | Аудиторское исследование | Утвержденная команда аудиторов.Методы:

|

| 4.3 | Обработка и первичный анализ собранных данных | В ходе исследования аудиторы должны делать записи. Эти записи должны содержать информацию о выявляемых несоответствиях и проблемах. Возможные формы записей: заполненные вопросники, заметки о несоответствиях, рекомендации и т.п. |

| 4.4 | Подготовка отчета о результатах аудита | Примерное содержание:

|

| Принятие управленческих решений в отношении взаимодействия с поставщиками |

|

|

Приложение: Универсальный вопросник для самооценки качества (MS Excel, 200 Кб)

Версия для печати

Обзор логистических бизнес-процессов на примере закупочной деятельности предприятия

Подробности Опубликовано: 14.07.2018 21:23 Степанов Дмитрий Юрьевич Просмотров: 24861

Аннотация: рассмотрены типовые бизнес-процессы в области логистики закупки, что позволяет сократить продолжительность этапа концептуального проектирования при внедрении корпоративной информационной системы SAP ERP. Обзор литературных источников подтвердил актуальность типизации логистических процессов для последующего использования бизнес-консультантами при имплементации ERP-систем. Результаты статьи апробированы в российских и международных компаниях.

Скачать: PDF (версия 1), PDF (версия 2).

Ключевые слова: бизнес-процессы логистической компании, логистические процессы на предприятии, бизнес-процессы в логистической цепи, приемка материала, процесс приемки товара на склад, порядок приемки товара, бизнес процессы закупок, бизнес процесс закупки товара, процесс закупок на предприятии, процесс закупки блок-схема, бизнес процесс закупки сырья, бизнес процесс закупки ТМЦ, бизнес процесс планирование закупок, бизнес процесс закупки оборудования, бизнес процесс закупки комплектующих, бизнес процесс закупки схема, закупочные процессы, закупка спецодежды, закупка оборудования на предприятии, организация закупок на предприятии, организация закупки товаров в предприятиях торговли.

Идет проект внедрения корпоративной информационной системы (далее КИС). Сравните две типичные ситуации. Ситуация первая, функциональный консультант владельцу бизнес-процесса: «Какие операции вы выполняете и документы используете, как они отражаются в учетной системе и ведутся ли»? Вторая ситуация и те же участники диалога: «В вашей компании реализуются процессы агентской схемы закупок, давальческого производства и консигнации. Вручную формируются и распечатываются соответствующие первичные документы, не так ли»?

Очевидно, вторая ситуация, в которой консультант демонстрирует знание предметной области и, в общем-то, свою компетенцию является более выигрышной. На практике внедрение КИС часто ведется по первому сценарию, а череда вопросов обретает внушительный объем. Как же можно избежать чрезмерного количества вопросов, превращающих этап анализа бизнес-процессов в «допрос с пристрастием»? Ответ прост: изучайте бизнес-процессы. Но как это сделать, если, допустим, ты начинающий консультант, и нет ни опыта работы, ни проектной документации, из которой можно было бы почерпнуть информацию?

Статья содержит ответ на заданный вопрос, для чего приводится описание типовых бизнес-процессов логистики закупки, наиболее часто автоматизируемых при внедрении КИС на предприятиях заказчика. В качестве корпоративной информационной системы рассмотрена одна из наиболее известных систем автоматизации SAP ERP .

Цель и задачи

Цель данной работы заключается в рассмотрении типовых бизнес-процессов логистики на примере закупочной деятельности российского предприятия для обеспечения более качественного процесса внедрения КИС с применением системы SAP ERP. Достижение поставленной цели требует решения следующих задач:

- обзор источников, описывающих бизнес-процессы логистики;

- рассмотрение типовых бизнес-процессов логистики закупки;

- использование рассмотренных бизнес-процессов при внедрении SAP ERP.

Обзор литературных источников

Допустим, требуется проанализировать разновидности бизнес-процессов логистики закупки. Конечно же, первое, что мы делаем, – ищем информацию в интернете. В лучшем случае, описание процессов может быть доступно в Википедии или, например, бесплатной копии статьи годов эдак 2000-х. Чрезмерное наличие информации зачастую бывает хуже ее отсутствия в виду противоречивости, не структурированности и неточности описания.

Не найдя требуемую информацию в интернете, мы судорожно обращаемся к всевозможным самоучителям, доступным на прилавках любого книжного магазина. Но и здесь, увы, нас ждет разочарование. Как таковая литература по описанию процессов логистики отсутствует. Можно поискать информацию в смежных изданиях, например, по бухгалтерскому учету. Неплохой видится работа , содержащая описание учета транспортных расходов, возвратов и агентской схемы, однако как таковой перечень процессов логистики не приводится.

Если речь идет о логистике, то необходимо упомянуть и всевозможные учебные пособия. Например, в книге затрагивается широкий спектр вопросов касательно закупки, сбыта, управления запасами и складами, а также транспортировки. Видимо, перед авторами не стояла задача описания бизнес-процессов применительно к России, поэтому описание закупок сводится к «заключили – заказали – получили – рассчитали».

Использование SAP ERP для управления процессами закупки дает о себе знать. Функциональные возможности системы достигли таких масштабов, что на каждый модуль системы (логистика, финансы, кадры, недвижимость и др.) существуют отдельные обучающие курсы. Снабжение товаров и материалов по давальческой и консигнационной схемам приводятся в тренинге . Однако описания вида «необходимо закупить материалы по консигнационной схеме» не всегда позволяют понять суть бизнес-процесса, предпосылки и требования.

Обращаясь к научным статьям, типовые бизнес-процессы логистики и финансов приводятся в . Однако статья посвящена исключительно задачам выявления объектов интеграции указанных модулей, первоначально сформулированных работой . Обзор литературных источников показывает отсутствие надлежащего описания бизнес-процессов логистики закупки применительно к деятельности российского предприятия. Остановимся на данном вопросе подробнее.

Детальный обзор процессов логистики закупки

Готовая продукция, материалы, полуфабрикаты, сырье и спецодежда, а также работы и услуги, закупаемые или производимые предприятием, определяется термином номенклатура . Группы закупаемых номенклатур приведены на рис.1. Материалы, полуфабрикаты, сырье (далее МПЗ) и спецодежда используются для собственных потребностей предприятия и целей производства; результатом производства служит готовая продукция, подлежащая дальнейшей реализации; товары в отличие от готовой продукции закупаются у поставщиков для перепродажи клиентам.

Рис. 1. Разновидности номенклатур логистики закупки

Отличительной особенностью номенклатурной группы оборудования является несоизмеримо большая стоимость и расчет амортизации для последующих налоговых выплат. Оборудование чаще всего используется для строительства объектов, не случайно разделение видов оборудования по признаку вхождения в смету строительства.

Третья номенклатурная группа включает работы и услуги, закупаемые предприятием, например, обеспечение связи и электроэнергии, консалтинговые услуги и др. С бухгалтерской точки зрения, указанные номенклатурные группы различаются счетами наличия, используемыми в бухгалтерских проводках при регистрации накладных и актов выполненных работ и оказанных услуг.

Целесообразно рассмотреть бизнес-процессы логистики закупки отдельно для каждой номенклатурной группы. Детальный обзор типовых процессов закупки товаров, МПЗ, спецодежды, оборудования, работ и услуг, а также закупок по консигнационной, давальческой, агентской и импортной схемам приводится в последующих разделах статьи (рис.2).

Рис. 2. Перечень рассматриваемых бизнес-процессов логистики закупки

Cитуацию на смежном рынке ERP-систем. Впечатляет объем разработок SAP, стандартные решения представлены для таких мобильных операционных систем, как iOS, Android, Windows 8, Mobile и Phone. Дальнейшее развитие мобильных решений SAP видится в разработке приложений, покрывающих функционал всевозможных классов корпоративных информационных систем.

2.1. Закупка товаров, материально-производственных запасов и сырья

Снабжение товаров, МПЗ и спецодежды начинается с формирования документа закупки, в котором указываются поставщик, номер, количество, договорная стоимость и планируемая дата поставки номенклатуры. Документ закупки является аналогом контракта и формируется в системе SAP после фактического заключения договора.

Закупаемая номенклатура может доставляться как поставщиком, так и заказчиком самостоятельно. В последнем случае необходимо наличие доверенности на получение ТМЦ (формы М2, М2а). Поставляемая номенклатура сопровождается первичными документами, выписанными поставщиком в зависимости от использования транспорта (форма 1-Т) и вида номенклатуры (формы Счет-фактура, ТОРГ-12, М-15).

Поступившая номенклатура проверяется кладовщиком. Фактическое количество отражается в формах М-4, М-7 или ТОРГ-1, ТОРГ-2, передаваемых позже материально-ответственным лицом (далее МОЛ) в отдел бухгалтерии. Оприходование номенклатуры выполняется на основе сопроводительных документов поставщика. Формируются бухгалтерские проводки

Дт 41*/10* Кт 15* — Закупочная стоимость номенклатуры; (1а)

Дт 15* Кт 60* — Закупочная стоимость номенклатуры; (1б)

Дт 19* Кт 60* — НДС (1в)

и

Дт 33*/31* Кт 444* — Закупочная стоимость номенклатуры; (2а)

Дт 444* Кт 44* — Закупочная стоимость номенклатуры; (2б)

Дт 41* Кт 44* — НДС (2в)

в зависимости от номенклатуры, а также использования российского (1) или международного плана счетов (2). Использование перерасчетных SAP счетов (15*, 444*) позволяет разделить этапы оприходования номенклатуры (1а, 2а) и формирования кредиторской задолженности (1б-1в, 2б-2в), выполняемые соответственно кладовщиком и бухгалтером. Сальдо перерасчетных счетов на конец периода должно быть равно нулю.

Список используемых формуляров при закупке товаров, МПЗ и спецодежды приведен в табл.1. Ниже дана модель бизнес-процесса закупки товаров, МПЗ и спецодежды на основе подхода «Swimmer lanes», приведенного в (рис.3).

Таблица 1. Формуляры закупки товаров, МПЗ и спецодежды

| Код формуляра |

Название формуляра |

Входящий/Исходящий |

Вид номенклатуры |

| М-2 | Доверенность на получение ТМЦ | Исходящий | Товары, МПЗ и спецодежда |

| М-2а | Доверенность на получение ТМЦ (при массовом использовании) | Исходящий | Товары, МПЗ и спецодежда |

| Счет-фактура | Счет-фактура | Входящий | Товары, МПЗ и спецодежда |

| 1-Т | Товарно-транспортная накладная | Входящий | Товары, МПЗ и спецодежда |

| ТОРГ-12 | Товарная накладная | Входящий | Товары |

| М-15 | Накладная на отпуск материалов на сторону | Входящий | МПЗ и спецодежда |

| ТОРГ-1 | Акт о приемке товара | Исходящий | Товары |

| ТОРГ-2 | Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей | Исходящий | Товары |

| М-4 | Приходный ордер | Исходящий | МПЗ и спецодежда |

| М-7 | Акт о приемке материалов | Исходящий | МПЗ и спецодежда |

Рис. 3. Модель бизнес-процесса закупки товаров, МПЗ и спецодежды в системе SAP ERP

2.2. Закупка оборудования

Закупка оборудования ведется по схожей со снабжением товаров, МПЗ и спецодежды схеме. После заключения договора в системе SAP регистрируется документ закупки с указанием соответствующих атрибутов контракта. Созданию документа закупки предшествует регистрация карточки основного средства (далее ОС) в случае снабжения оборудования, не требующего монтажа.

Процесс приемки и фактурирования зависит от вида закупаемого оборудования. Так, оборудование, требующее монтажа, приходуется (согласно форме ОС-14) и хранится на складе аналогично товарам, МПЗ и спецодежде. Бухгалтерские проводки вида

Дт 07* Кт 15* — Закупочная стоимость оборудования; (3а)

Дт 15* Кт 60* — Закупочная стоимость оборудования; (3б)

Дт 19* Кт 60* — НДС (3в)

и

Дт 26* Кт 444* — Закупочная стоимость оборудования; (4а)

Дт Кт 444* Кт 44* — Закупочная стоимость оборудования; (4б)

Дт 41* Кт 44* — НДС (4в)

формируются в момент оприходования и регистрации входящего счета-фактуры кладовщиком и бухгалтером соответственно (рис.4). Иначе обстоит дело с оборудованием, не требующим монтажа.

Осмотр и приемка оборудования, не требующего монтажа, осуществляется МОЛ, согласно первичным документам вида ТОРГ-12, ОС-1, ОС-1а или ОС-1б. Оприходование оборудования в системе SAP выполняется бухгалтером при создании входящего счета-фактуры со ссылкой на документ закупки. При этом генерируются бухгалтерские проводки

Дт 08* Кт 60* — Закупочная стоимость; (5а)

Дт 19* Кт 60* — НДС (5б)

и

Дт Кт 27* Кт 44* — Закупочная стоимость; (6а)

Дт 41* Кт 44* — НДС. (6б)

Необходимость формирования карточки ОС, отсутствие этапа оприходования оборудования на склад и, как следствие, проводки вида (3а, 4а) отличает реализацию процесса закупки оборудования, не требующего монтажа в системе SAP ERP (рис.5). Табл.2 содержит список формуляров закупки оборудования.

Таблица 2. Перечень формуляров закупки оборудования

| Код формуляра |

Название формуляра |

Входящий/Исходящий |

Вид номенклатуры |

| ОС-14 | Акт о приемке (поступлении) оборудования | Входящий | Оборудование, требующее монтажа |

| ТОРГ-12 | Товарная накладная | Входящий | Оборудование, не требующее монтажа |

| ОС-1 | Акт о приеме-передаче объектов основных средств (кроме зданий, сооружений) | Входящий | Оборудование, не требующее монтажа |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | Входящий | Оборудование, не требующее монтажа |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств | Входящий | Оборудование |

| Счет-фактура | Счет-фактура | Входящий |

Рис. 4. Модель бизнес-процесса закупки оборудования, требующего монтажа, в нотации IDEF0

Рис. 5. Модель бизнес-процесса закупки оборудования, не требующего монтажа, в нотации IDEF0

2.3. Закупка работ и услуг

Отличительной особенностью закупки работ и услуг (далее РиУ) является необходимость указания в закупочном заказе как атрибутов договора, так и объектов контировки. Контировка задается местом возникновения затрат (далее МВЗ) или внутренним контроллинговым заказом (далее СО-заказ). В случае закупки РиУ, затраты которых должны распределиться пропорционально по отделам предприятия, разумно использовать МВЗ (иерархия МВЗ отражает организационную структуру компании). СО-заказы применяются при перевыставлении РиУ клиентам, кроме того, допускается использование заказов для отнесения понесенных затрат на производство конкретной номенклатуры.

Следуя заключенному договору, поставщик оказывает РиУ заказчику (рис.6). Контроль полноты и качества выполненных работ и оказанных услуг осуществляется МОЛ и закрепляется подписью в сопроводительных документах (табл.3). Подписанные документы передаются в отдел бухгалтерии для формирования бухгалтерских проводок приемки РиУ и регистрации входящего счета-фактуры

Дт 30* Кт 17* — Закупочная стоимость РиУ; (7а)

Дт 17* Кт 601* — Закупочная стоимость РиУ; (7б)

Дт 19* Кт 601* — НДС (7в)

и

Дт 26* Кт 444* — Закупочная стоимость РиУ; (8а)

Дт Кт 444* Кт 441* — Закупочная стоимость РиУ; (8б)

Дт 41* Кт 441* — НДС (8в)

согласно российскому стандарту бухгалтерского учета (далее РСБУ) и международному стандарту финансовой отчетности (далее МСФО), соответственно (7, 8). Сальдо перерасчетных счетов (17*, 444*), как и в случае закупки товаров, МПЗ и спецодежды, на конец периода должно быть равно нулю. Использование отдельных субсчетов 601* и 441* для выделения кредиторской задолженности при закупке РиУ является типичным бизнес-требованием и реализуется стандартным решением SAP (в ранних версия требуется расширение системы).

Таблица 3. Формуляры закупки работ и услуг

| Код формуляра |

Название формуляра |

Входящий/Исходящий |

Вид номенклатуры |

| Акт | Акт сдачи-приемки услуг | Входящий | РиУ |

| Счет-фактура | Счет-фактура | Входящий | РиУ |

Рис. 6. Модель бизнес-процесса закупки работ и услуг в нотации IDEF3

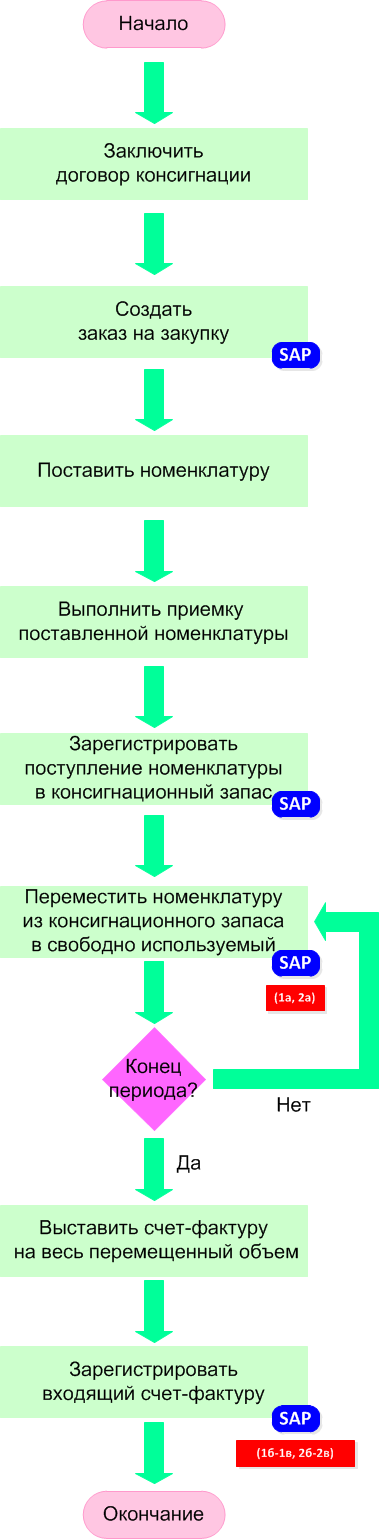

2.4. Закупка материально-производственных запасов по консигнационной схеме

Закупка МПЗ по консигнационной схеме подразумевает наличие запаса поставщика на складе заказчика, который принадлежит контрагенту до момента использования клиентом. Схему закупки отличает индикатор консигнации, устанавливаемый для каждой позиции закупаемой номенклатуры в заказе на закупку SAP. Поставляемая номенклатура подлежит контролю и дальнейшему складированию (форма МХ-1), однако, в отличие от обычной закупки товаров, МПЗ и спецодежды находится на балансе поставщика. В системе SAP приход номенклатуры осуществляется в особый вид запаса консигнация поставщика без генерирования бухгалтерских проводок (рис.7).

В зависимости от потребностей заказчика осуществляется перемещение номенклатуры из консигнационного запаса в свободно используемый. Переход права собственности сопровождается печатью формуляра М-4 (табл.1) и формированием бухгалтерских проводок (1а, 2а). Счет-фактура выставляется в конце периода на весь объем перемещенных МПЗ из консигнационного запаса поставщика в свободно используемый запас заказчика. Регистрация входящего счета-фактуры в учетной системе SAP осуществляется бухгалтером и приводит к формированию проводок вида (1б-1в, 2б-2в).

Рис. 7. Модель бизнес-процесса закупки МПЗ по консигнационной схеме в нотации WFD

2.5. Закупка товаров по давальческой схеме

Особенность закупки товаров по давальческой схеме заключается в следующем. Заключается договор, согласно которому подрядчик обязуется выполнить производство продукции из компонентов заказчика. Договор отражается заказом на закупку SAP, содержащим номер производимой номенклатуры и стоимость услуг подрядчика. Индикатор давальческой схемы закупки устанавливается для каждой позиции номенклатуры.

Согласно условиям договора заказчик должен передать подрядчику компоненты, необходимые для производства продукции. На основе закупочного заказа создается документ исходящей поставки. Система SAP автоматически определяет компоненты путем разузлования спецификации производимой номенклатуры и перемещает их в особый запас давальческой схемы (рис.8).

Исходящая поставка необходима для печати формуляра М-15, содержащего перечень передаваемых подрядчику компонентов. Используя полученные компоненты, подрядчик начинает производство продукции. По окончании производства номенклатура отправляется заказчику (формы ТОРГ-12, 1-Т, Акт сдачи-приемки услуг, Счет-Фактура). Регистрация прихода произведенной номенклатуры ведется ответственным МОЛ и сопровождается списанием компонентов, переданных в особый запас подрядчика, регистрацией оказанных РиУ, а также бухгалтерскими проводками по РСБУ (9), МСФО (10)

Дт 31* Кт 10* — Стоимость списанных компонентов; (9а)

Дт 35* Кт 15* — Стоимость услуг подрядчика; (9б)

Дт 41* Кт 20* — Стоимость произведенной номенклатуры (9в)

и

Дт 801* Кт 32* — Стоимость списанных компонентов; (10а)

Дт 8005* Кт 444* — Стоимость услуг подрядчика; (10б)

Дт 33* Кт 82* — Стоимость произведенной номенклатуры. (10в)

Сопроводительные документы (табл.4) передаются в бухгалтерию для регистрации входящего счета-фактуры. Ответственным сотрудником генерируются бухгалтерские РСБУ и МСФО проводки вида (11, 12)

Дт 15* Кт 601* — Стоимость услуг подрядчика; (11а)

Дт 19* Кт 601* — НДС (11б)

и

Дт 444* Кт 441* — Стоимость услуг подрядчика; (12а)

Дт 41* Кт 441* — НДС. (12б)

Таблица 4. Формуляры закупки товаров по давальческой схеме

| Код формуляра |

Название формуляра |

Входящий/Исходящий |

Вид номенклатуры |

| М-15 | Накладная на отпуск материалов на сторону | Исходящий | МПЗ |

| ТОРГ-12 | Товарная накладная | Входящий | |

| 1-Т | Товарно-транспортная накладная | Входящий | Товары |

| Акт | Акт сдачи-приемки услуг | Входящий | РиУ |

| Счет-фактура | Счет-фактура | Входящий | Товары |

| ТОРГ-4 | Акт о приемке товара, поступившего без счета поставщика | Исходящий | Товары |

| ТОРГ-2 | Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей | Исходящий | Товары |

Рис. 8. Модель бизнес-процесса закупки товаров по давальческой схеме в нотации DFD Гейна-Сарсона

2.6. Закупка товаров, работ и услуг по агентской схеме

Агентская схема подразумевает взаимодействие двух сторон (агент, принципал). Агент обязуется за вознаграждение совершать по поручению принципала определенные действия (закупка или реализация номенклатуры). Рассмотрим бизнес-процесс закупки в случае, когда компания заключила агентский договор на реализацию товаров и РиУ принципала.

Процесс снабжения по агентской схеме начинается с формирования заказа на закупку. Обязательным шагом является указание вида оценки номенклатуры при закупке товаров и контировки для обработки РиУ. Закупочный заказ позволяет выполнить приемку товаров и РиУ для дальнейшей продажи клиенту (сбытовые операции не рассматриваются).

Рис. 9. Использование бизнес-объектов SAP при описании процесса агентской схемы закупки: а) товаров; б) работ и услуг

Принципал поставляет товары на склад агента согласно агентскому договору. Оприходование товаров ведется МОЛ согласно форме МХ-1 (Акт о приеме-передаче товарно-материальных ценностей на хранение). Обязателен забалансовый учет поступившей номенклатуры, так как товары, подлежащие дальнейшей перепродаже, не принадлежат агенту

Дт Z2* Кт J* — Стоимость товаров принципала; (13а)

и

Дт 9* Кт J* — Стоимость товаров принципала. (13б)

Выбор забалансового счета 002 (Z2*, 9*) в (13) обеспечивается использованием специально настроенного вида оценки, указанного в заказе на закупку. Оприходование РиУ в отличие от товаров не требуется (рис.9).

Принятие задолженности к учету осуществляется регистрацией счета-фактуры. Выбор перерасчетных счетов 7611*, 7621* и 48* осуществляется вручную (автоматический выбор возможен при доработке функционала замещений). Бухгалтерские проводки

Дт 7611* Кт 60* — Стоимость товаров принципала; (14а)

Дт 7612* Кт 60* — НДС (14б)

и

Дт 48* Кт 44* — Стоимость товаров принципала; (15а)

Дт 48* Кт 44* — НДС (15б)

формируются как для товаров, так и РиУ

Дт 7621* Кт 60* — Стоимость РиУ; (16а)

Дт 7622* Кт 60* — НДС (16б)

и

Дт 48* Кт 44* — Стоимость РиУ; (17а)

Дт 48* Кт 44* — НДС (17б)

согласно РСБУ (14, 16) и МСФО (15, 17) соответственно. В дальнейшем товары и РиУ реализуются клиентам.

2.7. Импортные закупки товаров

Импорт товаров осуществляется на основе подписанного договора поставки. Заказ на закупку регистрируется в SAP ERP аналогично сценарию снабжения товаров, МПЗ и спецодежды с указанием валюты заказа. Поставщик формирует международные сопроводительные документы (Invoice, CMR) и отгружает товары заказчику.

По прибытии товаров на государственную границу подготавливается ГТД (подготовка ГТД ведется таможенным брокером). Документ ГТД содержит информацию о НДС для уплаты на таможне, таможенных пошлина и сборах. Органы государственного таможенного контроля принимают товары к оформлению, а после оплаты НДС, таможенных пошлин и сборов пропускают товар через границу.

Доставленная номенклатура подлежит оприходованию на складе получателя. Приемка товаров осуществляется МОЛ на основе сопроводительных документов (табл.5). Регистрируя поступление в системе SAP ERP, распечатывается и подписывается форма ТОРГ-4. Автоматически формируются бухгалтерские проводки

Дт 411* Кт 15* — Закупочная стоимость товаров (18а)

и

Дт 331* Кт 444* — Закупочная стоимость товаров (18б)

с отдельно выделенными счетами запасов (411*, 331) (18). Весь комплект сопроводительных документов передается в отдел бухгалтерии для регистрации входящего Invoice. В результате постирования Invoice создаются проводки

Дт 15* Кт 60* — Закупочная стоимость товаров (19а)

и

Дт 444* Кт 44* — Закупочная стоимость товаров (19б)

согласно РСБУ и МСФО (19), аналогично (1б, 2б). Сумма таможенных пошлин и сборов ГТД включается в стоимость оприходованных товаров (дополнительное дебетование со ссылкой на закупочный заказ) при формировании бухгалтерских проводок

Дт 41* Кт 76* — Сумма таможенных пошлин и сборов (20а)

и

Дт 33* Кт 12* — Сумма таможенных пошлин и сборов, (20б)

контрольные счета 76*, 12* в (20) определяют контрагента таможни (кредитор задается вручную путем изменения выставителя счета в документе дополнительного дебетования) (рис.10).

Таблица 5. Формуляры закупки товаров по импортной схеме

| Код формуляра |

Название формуляра |

Входящий/Исходящий |

Вид номенклатуры |

| Invoice | Инвойс | Входящий | Товары |

| CMR | Международная товарно-транспортная накладная | Входящий | Товары |

| ГТД | Грузовая таможенная декларация | Входящий | Товары |

| ТОРГ-4 | Акт о приемке товара, поступившего без счета поставщика | Исходящий | Товары |

Рис. 10. Модель бизнес-процесса закупки импортных товаров в нотации ARIS eEPC

Результаты и выводы

Описание рассмотренных бизнес-процессов логистики закупки использовалось при реализации функциональных требований в процессе внедрения системы SAP ERP на предприятия различной отраслевой направленности. Статистика релевантности рассмотренных бизнес-процессов видам компаний продемонстрирована на следующем рисунке (рис.11).

Рис. 11. Фрагмент таблицы релевантности бизнес-процессов закупки отраслевым компаниям

Следуя данным рисунка, деятельность предприятия не ограничивается снабжением лишь одной номенклатурной группы по заданной схеме закупки. Достигается множественность бизнес-процессов закупки даже в рамках одной компании. Возникает необходимость детального анализа указанных процессов для обеспечения более качественного процесса внедрения учетной системы.

Приведенные типовые операции, бухгалтерские проводки и первичные документы призваны помочь понять суть процессов логистики закупки. В общем случае хозяйственные операции предприятия регламентируются федеральными законами, положениями по бухгалтерскому учету и учетной политикой , а порядок их отражения в SAP ERP определяется проектными документами. Рассмотренные бизнес-процессы закупки охватывают лишь малую часть логистических процессов предприятия. Поэтому перспективным направлением дальнейших исследований видится выявление и детальный обзор типовых процессов логистики продаж.