Содержание

- Что отражается в строке «Запасы»

- Как правильно заполнять сведения

- Методологические указания

- Настройки учетной политики при списании материалов в 1С 8.3

- Списание материалов в 1С 8.3

- Алгоритмы расчета средней цены

- Алгоритм расчета по методу ФИФО

- Важное дополнение

- Пошаговая инструкция

- Передача материалов в эксплуатацию

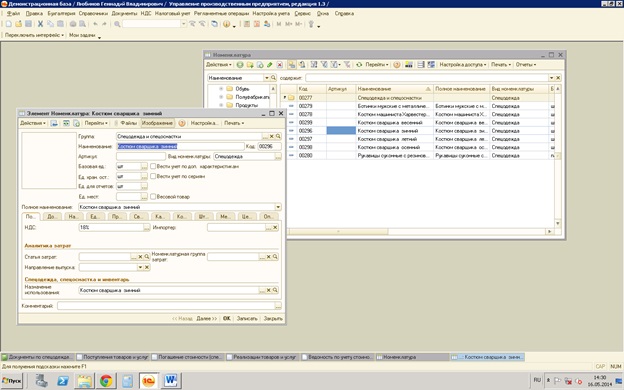

Спецодежда и спецоснастка в 1С:УПП – особый вид товарно-материальных ценностей (ТМЦ), поэтому передача в производство и списание происходит определённым образом.

Регистрация в программе 1С:УПП спецодежды и спецоснастки происходит в справочнике «Номенклатура».

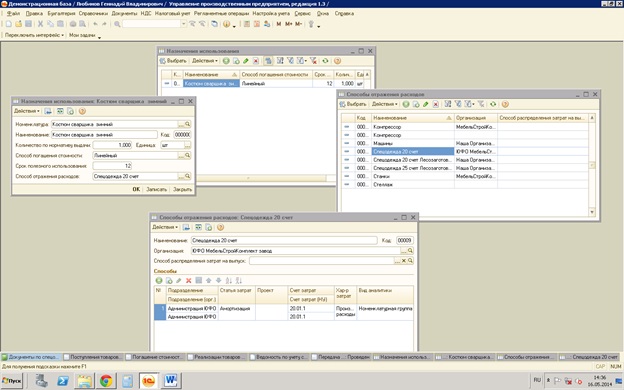

В справочнике «Назначение использования» устанавливаются все параметры списания: срок полезного использования в целых месяцах, способ погашения стоимости в производстве, а также способ отражения расходов по погашению стоимости в расходах организации.

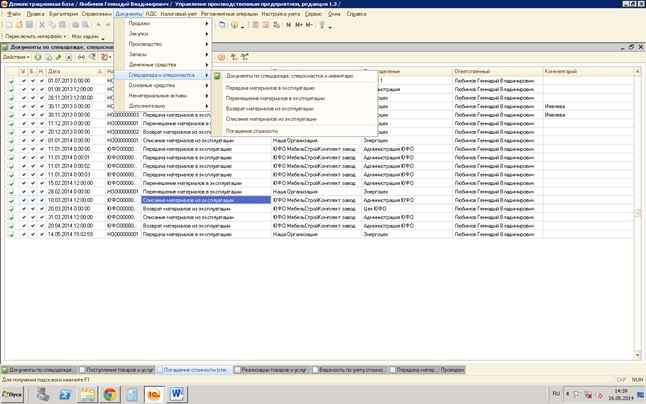

При работе со спецодеждой в 1С:УПП используются следующие документы:

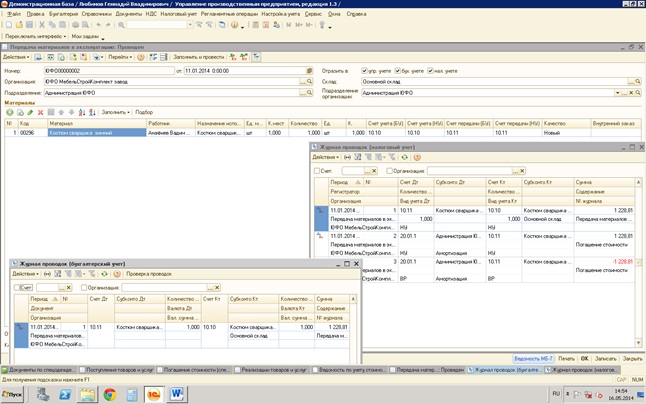

— «Передача материалов в эксплуатацию» (во время передачи данного вида ТМЦ в производство);

— «Перемещение материалов в эксплуатации» (для регистрации различных изменений в параметрах эксплуатации, смена подразделения, работника и т.п.);

— «Возврат материалов из эксплуатации» (для оформления возвратов на склад);

— «Погашение стоимости» (погашение стоимости эксплуатируемых спецодежды и спецоснастки);

— «Списание материалов из эксплуатации» (для регистрации выбытия данного вида ТМЦ по факту).

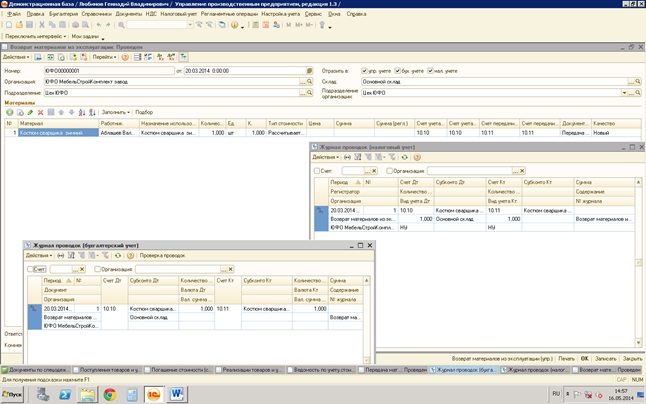

Рассмотрим несколько ситуаций для наглядного представления о необходимых действиях и документах при погашении стоимости спецодежды .

Ситуация №1

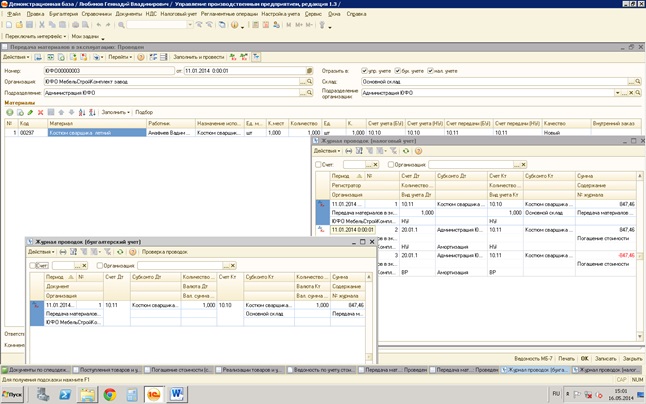

1) Принимаем спецодежду в эксплуатацию с 11 января. Устанавливаем погашение стоимости линейным способом, срок полезного использования 12 мес. (документ «Передача материалов в эксплуатацию»)

2) Меняем подразделение 15 февраля (Документ «Перемещение материалов в эксплуатации»)

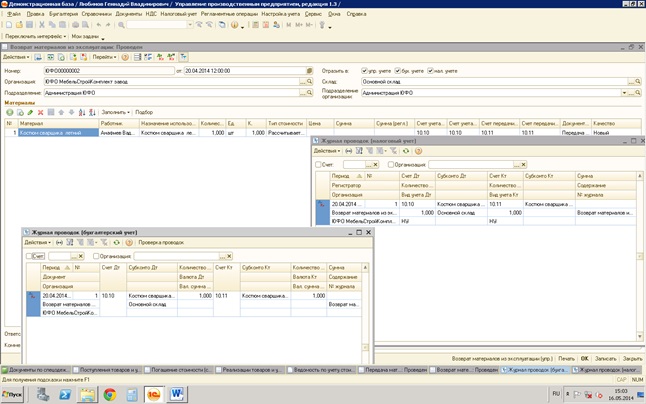

3) 20 марта возвращаем материал от сотрудника на фирму. Погашаем стоимость линейным способом (Документы «Возврат материалов из эксплуатации», «Погашение стоимости»)

Ситуация №2

1) Принимаем спецодежду в эксплуатацию с 11 января. Устанавливаем погашение стоимости линейным способом, срок полезного использования 12 мес. (документ «Передача материалов в эксплуатацию»)

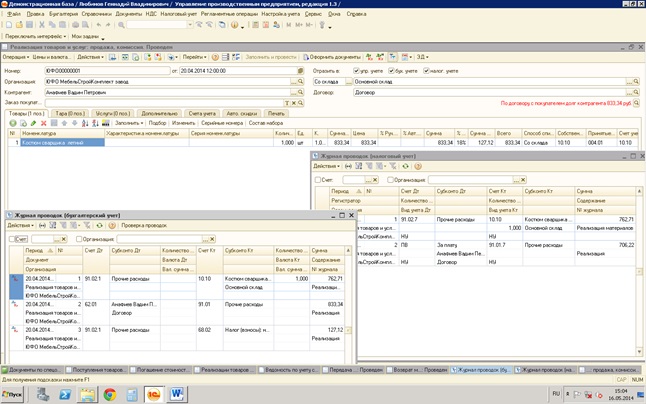

2) После эксплуатации в течение 2-х месяцев 20 апреля продаем материал сотруднику (Документы «Возврат материалов из эксплуатации» и «Реализация товаров и услуг». Погашаем стоимость линейным способом (Документ «Погашение стоимости»)

Ситуация №3

1) Принимаем спецодежду в эксплуатацию с 11 января. Устанавливаем погашение стоимости линейным способом (документ «Передача материалов в эксплуатацию»), срок полезного использования 2 месяца

2) Через 2 месяца. материал полностью с амортизировался.

3) Списываем материал (Документ «Списание материалов из эксплуатации»). Погашаем стоимость линейным способом. (Документ «Погашение стоимости»)

Ситуация №4

1) Принимаем спецодежду в эксплуатацию с 11 января. Устанавливаем погашение стоимости линейным способом (документ «Передача материалов в эксплуатацию»). Срок эксплуатации устанавливаем 10 месяцев

2) После эксплуатации в течение 2-х месяцев материал не полностью с амортизировался.

3) Списываем материал (Документ «Списание материалов из эксплуатации»). Погашаем стоимость линейным способом. (Документ «Погашение стоимости»)

В результате во всех 4-х случаях при правильном оформлении в 1С:УПП документов учета спецодежды мы видим корректное закрытие остатков по сотрудникам, которым выдавалась данная спецодежда.

Это можно проиллюстрировать в программе 1С:УПП отчетом «Ведомость по учету стоимости материалов в эксплуатации», сформированным в нашем случае за период с 1 января 2014 г по 30 апреля 2014 г

Спасибо!

Бухгалтерский баланс представляет собой систематизированный учет всех бухгалтерских сведений. Его ведет каждая организация, которая грамотно относится к собственной репутации и ответственно подходит к отчетности. Одной из строк, которые представляют особые трудности для неопытных сотрудников, является 1210. В данной статье мы рассмотрим, как правильно отражать запасы в бухгалтерском балансе.

Что отражается в строке «Запасы»

Все запасы и затраты в строке баланса 1210 необходимо заносить правильно. Для этого необходимо учесть:

- Дебетовое сальдо счета 10 «Материалы», прибавить к нему сальдо счета 11, где отражаются информация о животных, которые находятся на вскармливании и откорме;

- Затем вычитается сальдо счета 14, где прописаны резервы, которые идут под снижение стоимости материальных ценностей, и плюсуется сальдо дебета по счету 15 «Заготовление и приобретение материальных ценностей»;

- Далее необходимо просчитать полученную сумму плюс/минус сальдо счета 16, где отражаются сведения об отклонениях в стоимости материальных ценностей;

- После прибавляйте дебетовое сальдо таких счетов, как 20, 21, 23, 28, 29, 41;

- Вычитаем из полученной суммы сальдо счета 42, а именно данные о торговой наценке, и все это прибавляйте к сальдо счетов 44 в балансе, 45, 97.

Стоит отметить, что данные о счетах 15 и 16 касаются только части запасов сырья и материалов, а в счете 97 учитываются только те затраты предприятия, срок списания которых не более года.

Существует законодательно принятая форма заполнения данной строки. Как отмечают эксперты, новая форма, в отличие от предыдущей имеет упрощенный характер. В ней требуется только представить основные данные без детализированного анализа. Несмотря на это они рекомендуют проводить эту процедуру только в отношении тех запасов, первоначальная стоимость которых более 5% от общего размера. Таким образом, все сведения будут полностью раскрыты, а также такая подробная отчетность указывает на грамотное отношение компании к составлению подобных документов.

В качестве запасов, которые подлежат прописанию в строке 1210, принимают материальные и нематериальные активы, которые:

- Применяются и эксплуатируются в виде сырья или производственных материалов для создания, разработки или производства продукта труда;

- Производитель планирует направить на продажу. К ней относится готовая продукция в балансе, как окончательный результат. При этом он должен пройти все этапы перед выпуском, а именно: качественная обработка, тестирование на качество, проверка на соответствие всем необходимым техническим параметрам, стандартам и нормативам по документации;

- Руководство приобрело, чтобы применить их для системы управления.

Также существуют фактические материальные затраты в строке баланса на покупку запасов, к которым причисляют:

- Общий размер средств, которые были выплачены организацией продавцу запасов. Все эти данные прописаны в соответствующем документе;

- Финансовые средства, которые были направлены компаниям, осуществляющие передачу информации, а также за проведение консультаций. Данные сведения заносятся в строку 1210 только в том случае, если деятельность организации напрямую касалась продажи или покупки запасов;

- Стоимость валовой продукции в строке баланса, издержки обращения;

- Расходы на выплату таможенных пошлин;

- Выплаты налогов, которые не подлежат возмещению. При этом они обязательно должны быть связаны с покупкой запасов компанией;

- Расходы на передачу вознаграждений, которая была выплачена компанией-посредником, после приобретения;

- Расходы организации, которые были направлены на заготовительные процессы, а также транспортировку запасов. К данному типу экономисты относят расходы на содержание склада организации; транспортные услуги, которые были необходимы для доставки товара, расходы на процедуру продажи товарных запасов на розничном рынке и так далее.

Как правильно заполнять сведения

Необходимо помнить о том, как создается статья расходов, которые направлены на создание продукта труда. К ним относят:

- Материальные затраты, которые необходимы на приобретение материала и сырья;

- Затраты на оплату труда работников предприятия, а также наемных сотрудников. С ними обязательно компания заключает акт об оказатии услуг;

- Отчисления на социальные нужды. К подобным выплатам относят в первую очередь социальные пособия, а также различные пенсионные и страховые отчисления;

- Расходы на амортизацию.

После того, как фактические данные о каждом из типов запасов были отражены, необходимо произвести из оценку. Она может осуществляться бухгалтером несколькими способами, например, учет по себестоимости каждого товара, расчет средней себестоимости.

Большинство бухгалтеров на практике используют последний способ, а именно учет по времени приобретения товаров. Стоит отметить, что подробное отражения приобретенных запасов по их составу необходимо прописывать в строках от 12101-12105.

Для отражения затрат на будущие периоды необходимо отражать в порядке, который был установлен для списания стоимости активов данного типа.

При этом бухгалтерия может заполнять отчет о расходах будущих периодах в строке баланса. Но для этих целей, организации необходимо задокументировать в учетной политике порядок учета. Многие бухгалтера интересуются: «В какой строке баланса отражается 97 счет». Он позволяет в строке 1210 создать специальные субсчета, чтобы выражать затраты, которые будут отнесены к последующим периодам закупки.

Одним из важнейших показателей в строке «Запасы» является отражение сырья и материалов. К ним причисляют те МА компании, которые становятся главными средствами труда для создания товара, а после занесения данных о конечной валовой продукции в строке баланса. То есть данные товарные запасы являются его основными ресурсами производства. К такому типу товаров могут относить не только топливо, детали для ремонта, основные составляющие продукта, но и инструментарий, спецодежда сотрудников, а также производственные отходы.

Они прописываются и учитываются по дебетовому сальдо счета 10, а именно в виде изначальной цены за товары, которые не подлежат списанию до конца следующего отчетного периода. Для того, чтобы упросить весь процесс, опытные бухгалтера используют счет 15, в котором выражаются сведения о заготовленных и приобретенных МА, а также счет 16 с данными об отклонениях в стоимости МА. Все это позволяет подробно расписать и отразить учетную цену материалов и сырья. Готовая продукция отражается также в строке 1210.

Стоит отметить роль счета 14. В том случае, если организация планирует создать резервный фонд для обесценения общей суммы запасов. Обесценением называют явление уменьшения стоимости материально-производственных запасов. То есть в счете 14 прописываются сырье и материалы компании за вычетом резерва под обесценение. При этом их стоимость должны быть ниже изначальной в несколько раз к дате сдачи отчета. Для того, чтобы это определить необходимо провести тест на обесценение:

- Составьте список активов компании, которые будут участвовать в тестировании;

- Просчитайте стоимость актива, которая будет возмещена;

- Определить убытки от явления обесценения;

- Признайте убыток в составе прибыли или убытка за определенное время от обесценения;

- Подготовьте подробный анализ ситуации после даты отчета;

- Задокументируйте все полученные данные и пропишите в отчетности все необходимые сведения.

Это позволит в несколько раз снизить стоимость использованных материалов и остановить перерасход прибыли предприятия на дальнейшие периоды.

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Типовые проводки по списанию материалов

|

Дебет счета |

Кредит счета |

Описание проводки |

|---|---|---|

|

Списание материалов для основного производства |

||

|

Списание материалов для вспомогательных производств |

||

|

Списание материалов на общепроизводственные расходы |

||

|

Списание материалов на общехозяйственные расходы |

||

|

Списание материалов на расходы, связанные с реализацией готовой продукции |

||

|

Выбытие материалов при их безвозмездной передаче |

||

|

Списание стоимости материалов при их порче, хищении и т.д. |

||

|

Списание материалов, утраченных в результате стихийных бедствий |

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Рис.1 Способ оценки МПЗ

Рис.1 Способ оценки МПЗ

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Если у вас остались вопросы по настройке учетной политики, обратитесь к нашим специалистам за консультацией по программам 1С, мы с радостью вам поможем.

Бесплатная

консультация

эксперта Наталья Севорина Консультант-аналитик 1С Спасибо за Ваше обращение! Специалист 1С свяжется с вами в течение 15 минут.

Наталья Севорина Консультант-аналитик 1С Спасибо за Ваше обращение! Специалист 1С свяжется с вами в течение 15 минут.

Списание материалов в 1С 8.3

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

Рис.2 Требование-накладная

Рис.2 Требование-накладная

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»».

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

Рис.3 Материалы

Рис.3 Материалы

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Рис.4 Перенести в документ

Рис.4 Перенести в документ

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу. Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

Рис.5 Указание статей затрат

Рис.5 Указание статей затрат

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

Рис.6 Провести и закрыть

Рис.6 Провести и закрыть

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Рис.7 1С 8.3 Наша компания предоставляет услуги сопровождения и внедрения программ 1С, а также у нас вы можете заказать доработку 1С. Если у вас остались вопросы, свяжитесь с ним, мы с радостью вам поможем.

Рис.7 1С 8.3 Наша компания предоставляет услуги сопровождения и внедрения программ 1С, а также у нас вы можете заказать доработку 1С. Если у вас остались вопросы, свяжитесь с ним, мы с радостью вам поможем.

Алгоритмы расчета средней цены

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

Рис.8 Корректировка стоимости номенклатуры

{kind=link}

Алгоритм расчета по методу ФИФО

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Рис.9 Алгоритм расчета по методу ФИФО

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Если у вас регулярно возникают вопросы по настройке программ 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на сервисное обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Хозяйственный инвентарь — недорогое неамортизируемое имущество (офисная мебель, техника, канцтовары, инструменты и др.) есть у каждой организации. Из статьи вы узнаете:

- каким документом в 1С отражается передача в эксплуатацию материалов;

- как оформляется списание малоценки в 1С 8.3.

Пошаговая инструкция

06 июня в подразделение Отдел продаж был передан хозяйственный инвентарь Офисный сканер Canon DR-C225W в количестве 1 шт. менеджеру Комарову В.С.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Скачать пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание (передача в эксплуатацию) хозяйственного инвентаря | |||||||

| 02 марта | 44.01 | 10.09 | 31 881,36 | 31 881,36 | 31 881,36 | Списание материалов | Передача материалов в эксплуатацию |

| МЦ.04 | 31 881,36 | Отражение стоимости инвентаря в эксплуатации на забалансовом счете | |||||

Передача материалов в эксплуатацию

Списание малоценного имущества, как и передачу материалов в эксплуатацию, оформляйте документом Передача материалов в эксплуатацию, раздел Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

{kind=link}

На вкладке Инвентарь и хозяйственные принадлежности укажите:

- Номенклатура — списанные материалы (малоценка);

- Физическое лицо — работник, получивший материалы для эксплуатации.

В рассматриваемой ситуации затраты по приобретению инвентаря учитываются в составе издержек обращения по БУ, т. к. инвентарь будет использоваться в отделе продаж. В НУ такие затраты признаются материальными расходами в составе косвенных расходов.

- Способ отражения расходов — способ учета затрат на приобретение инвентаря, выбирается из справочника Способ отражения:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статьи затрат — статья затрат по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, Вид расхода — Материальные расходы.

{kind=link}

Проводки

{kind=link}

Формируются проводки:

- Дт 44.01 Кт 10.09— стоимость инвентаря списана в состав издержек обращения по методу По средней;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Документальное оформление

Организация утверждает формы первичных документов, в т.ч. документа по вводу в эксплуатацию инвентаря. В 1С используется Требование-накладная по форме М-11.

Бланк можно распечатать по кнопке Печать – Требование-накладная (М-11) документа Передача материалов в эксплуатацию. PDF

Проверьте себя! Пройдите тест:

- Тест № 39. Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

- Тест № 25. Списание материалов на общехозяйственные нужды

См. также:

- Списание материалов в 1С 8.3: пошаговая инструкция

- Учет материалов в 1С 8.3: пошаговая инструкция

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Нормативное регулирование списания материалов в эксплуатацию

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно