Содержание

- Существенные условия договора

- Суть приложений к договору

- Режим работы ТЦ

- Характеристика договора

- Немного о форс-мажоре

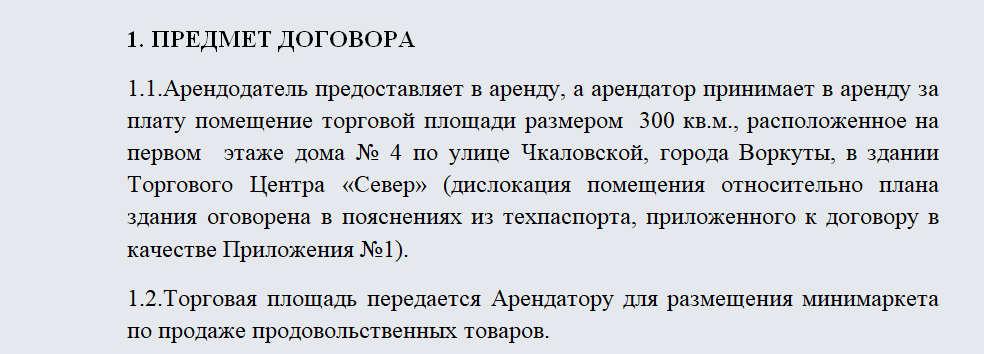

- Описание предмета соглашения

- Временная регламентация договора

- Как происходит регистрация договора

- Прямая и обратная передача торговых площадей

- Принципы начисления платы за аренду

- Коммунальные платежи

Договор аренды площади в торговом центре с приложениями имеет большой объем и узкую специализацию сопутствующих документов.

Файлы в .DOC:Бланк договора аренды площади в торговом центреОбразец договора аренды площади в торговом центре

Невнимательно изучив этот многостраничный гроссбух, арендатор рискует попасть в неприятную ситуацию при оплате за аренду. Как правило, торговых площадей в крупных ТЦ, особенно в местах с большим покупательским потоком, не хватает. Поэтому владельцы торговых центров оказываются хозяевами положения и диктуют свои условия аренды.

Несмотря на это, отстаивайте свое мнение и стремитесь прийти к соглашению, максимально приближенному к вашим интересам как арендатора.

Существенные условия договора

По действующему российскому законодательству отклонение сторонами сделки хотя бы от одного условия контракта влечет за собой непризнание всего документа. Исходя из этого, а также немалой цены за аренду площади в торговых центрах, все положения, зафиксированные в договоре, можно считать существенными.

Следовательно, арендатор до подписания договора должен внимательно изучить и проанализировать в различных вариантах практического применения этот документ.

Суть приложений к договору

Приложения к договору обладают той же юридической силой, что и основной документ.

Рекомендуем арендаторам особое внимание обратить на прилагаемые к договору документы, так как зачастую именно в них содержится весь смысл сделки, а также имеются «подводные камни» и «ловушки» для предпринимателя, решившего открыть свой бутик в ТЦ. Грамотные администраторы торговых центров самые неприятные для арендатора позиции набирают мелким шрифтом и прячут в приложениях.

Условия договора, в том числе включенные в приложение к контракту, должны быть согласованы между сторонами сделки до подписания документа.

Фактически каждый бизнесмен при открытии новой торговой точки, вкладывает определенные средства в косметический, а иногда и в капитальный ремонт арендуемых помещений. В зависимости от состава дизайн-проекта, средства, потраченные на эти цели, могут быть очень внушительными.

Тем более неприятно будет узнать арендатору, что, например, перегородки он должен установить только определенного вида, закупать оборудование и стройматериалы обязан только в указанных ему арендодателем фирмах и даже для выполнения строительных работ нужно пригласить незнакомых ему строительных рабочих из строительной компании, сотрудничество ТЦ с которой имеет постоянный характер.

В результате увеличивается стоимость работ по обустройству торговых площадей, так как первоначально предприниматель рассчитывал купить технологическое оснащение и строительные материалы по более низкой цене, а знакомая строительная бригада выполнила бы работы с более высоким качеством и по приемлемым расценкам. Эти дополнительные условия арендодателя были прописаны в приложении к договору, однако арендатор не обратил на них особого внимания.

Режим работы ТЦ

Другим примером незапланированных потерь арендатора может служить невнимательное изучение им расписания работы торгового центра, также оговоренного в приложениях к контракту. При более раннем закрытии ТЦ в зимнее время из-за малого потока покупателей и по причине экономии электроэнергии, владелец кафе (бара), арендующий площадь в ТЦ, несет убытки.

Арендатор должен быть заинтересован в изменении договорных положений, ухудшающих условия его предпринимательской деятельности и увеличивающих расходы по аренде и дополнительным мероприятиям по улучшению имущества арендодателя.

Характеристика договора

Договор аренды площади в торговом центре составляется на основе типовых договоров для хозяйствующих субъектов и содержит стандартные формулировки.

Введение должно содержать расширенные данные о сторонах сделки и их правах собственности. Это относится ко всем юридическим и физическим лицам, участвующим в сделке аренды, включая собственника торговых площадей, а также лица, представляющего его интересы и выступающего в роли арендодателя.

В основной части контракта фиксируются права и обязанности сторон, а также взаимная ответственность за исполнение условий сделки. Последовательность и название разделов, пунктов и параграфов в различных договорах может отличаться от образца, однако существенные условия должны быть отражены без искажения смысла сделки аренды.

Немного о форс-мажоре

В текстах договоров, независимо от их вида, существуют традиционные клише. К ним с полным основанием можно отнести параграф о форс-мажорных обстоятельствах.

То ли само словосочетание «форс-мажор» действует завораживающе на составителей договоров, то ли такова косность системы, но «форс-мажоры» кочуют из договора в договор, хотя их наличие оправдано лишь в договорах дальних перевозок или в экспортных контрактах «франко вдоль борта судна». Вреда от «форс-мажоров», конечно, нет, впрочем, как и пользы.

Поэтому, если в договоре нет упоминания о форс-мажорных обстоятельствах, не спешите объявлять его неверно составленным. В 90 случаях из 100 этот параграф не нужен.

Описание предмета соглашения

Для конкретизации и индивидуализации предмета сделки требуется как можно более точное и корректное описание. В нашем случае это точный почтовый адрес местонахождения торгового центра; строительные характеристики здания, его этажность; указание этажа, на котором находятся арендуемые площади, привязка места аренды на плане; номера арендуемых бутиков или помещений.

Также подлежат указанию на прилагаемых к договору поэтажных планах: конфигурация и геометрические размеры, площади и строительные объемы помещений.

Временная регламентация договора

Контракты по аренде торговых площадей подразделяются на:

- Краткосрочные. Срок их действия меньше годного года, закон не предусматривает их регистрацию;

- Долгосрочные. Продолжительность их функционирования свыше года, госрегистрация необходима;

- Бессрочные. Срок их действия не ограничен, в правовой практике по сделкам аренды торговых площадей не фигурируют.

В интересах предпринимателя указать условие, предоставляющее ему преимущественные права на продление сделки и заключение контракта на новый срок. Для этого арендатор выполняет следующее:

- За месяц до окончания срока действия договора арендодатель направляет владельцу ТЦ заявление с просьбой о заключении нового контракта.

- К вышеуказанному заявлению он прилагает проект нового контракта.

Заинтересованные стороны встречаются, обсуждают и приходят к единому мнению по всем позициям нового договора

Последовательность и временные рамки процедуры продления сделки аренды должны быть документально конкретизированы.

Как происходит регистрация договора

Оформление в Росреестре необходимо по договорам со сроками действия от одного года. При обращении в госорганы предоставляются совместное заявление сторон, а также нотариальные копии документов, подтверждающих государственную регистрацию компании арендодателя и его право собственности на торговый центр.

Кадастровая документация на торговые площади также необходима. Арендатор должен иметь сертификаты о постановке на госучет в качестве ИП (или свидетельство о регистрации фирмы), а также справку об отсутствии задолженностей по налогам.

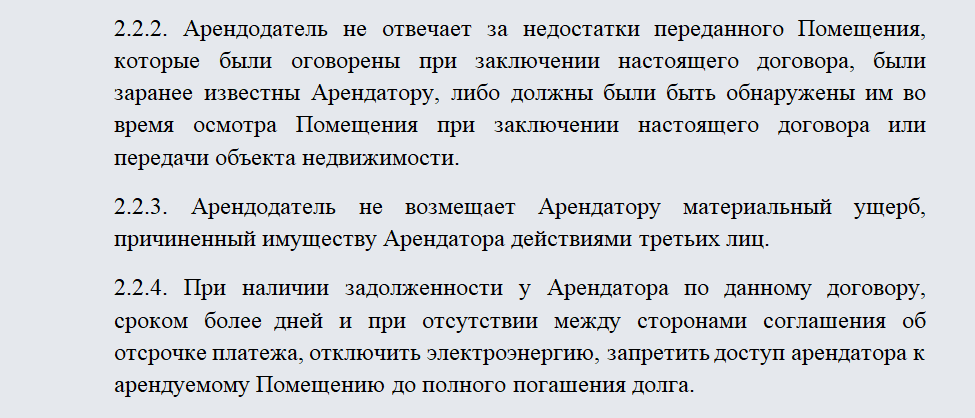

Прямая и обратная передача торговых площадей

Процедура передачи помещений (площадей) в торговом центре, оформленная соответствующим актом, гарантирует отсутствие дальнейших претензий сторон.

Указанный акт должен грамотно, всесторонне и конкретно описывать техническое состояние объекта сделки. Зафиксированные письменно дефекты и повреждения строительных конструкций и отделки позволят дать объективную оценку при передаче и возврате арендуемых площадей, а при необходимости – правильно определить размер штрафных санкций к виновным лицам.

В договоре будет уместным указать последовательность вывоза торгового оборудования и мебели арендатора.

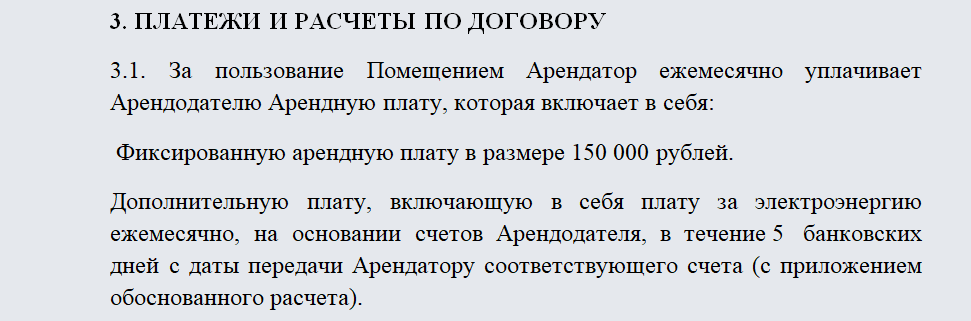

Принципы начисления платы за аренду

При расчете арендной платы бухгалтерия арендодателя принимает в расчет следующие факторы:

- Базовые расценки за аренду квадратного метра торговой площади.

- Расходы арендодателя по поддержанию здания ТЦ в надлежащем виде и сохранению его эксплуатационных характеристик (например, исправной работы лифтов, эскалаторов, коммуникаций электро- и водоснабжения, связи и интернета, пожарной и охранной сигнализации и т.д.).

Коммунальные платежи

При любом способе арендных начислений владелец торгового центра заинтересован как можно больший объем эксплуатационных и коммунальных расходов переложить на плечи арендатора. Задачей арендатора в этой ситуации будет минимизация вышеуказанных расходов до уровня, пропорционального арендуемой им площади. Чтобы избежать оплаты части общих затрат на отопление, электричество и воду, арендатор устанавливает в своих помещениях индивидуальные счетчики.

По другим общим расходам (охрана, сигнализация, видеонаблюдение, лифты, уборка и т.д.) на содержание здания ТЦ арендатор вправе потребовать у собственника подробный письменный отчет. В случае обнаружения ошибок в расчетах необходимо согласовать процедуру возврата переплаченных денежных средств.

Рекомендуем подробно зафиксировать в договоре аренды порядок взаиморасчетов, это поможет сторонам сделки избежать в дальнейшем споров и уйти от конфликтов.

Главная — Статьи

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) установлена гл. 26.3 НК РФ и вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга.

Особенностью этого специального налогового режима является обязательность его применения для видов предпринимательской деятельности, перечень которых приведен в п. 2 ст. 346.26 НК РФ. Подпунктом 13 п. 2 данной статьи определено, что оказание услуг по передаче во временное владение и (или) пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей, подпадает под действие единого налога на вмененный доход.

Напомню, что в соответствии со ст. 606 ГК РФ предоставление торговых мест за плату во временное владение и пользование или во временное пользование представляет собой не что иное, как аренду торговых мест.

Таким образом, аренда торговых мест как вид предпринимательской деятельности может переводиться на «вмененку», если в месте нахождения арендодателя (собственника торгового места) данная система налогообложения введена местными законодателями.

Обратите внимание: на основании ст. 615 ГК РФ под действие ЕНВД подпадает и сдача торговых мест в субаренду. Это подтверждает Минфин России в Письме от 28.08.2008 N 03-11-04/3/405.

Кроме того, под уплату ЕНВД в соответствии с нормативным актом муниципального образования могут подпадать услуги по передаче во временное владение и (или) пользование земельных участков для размещения (пп. 14 п. 2 ст. 346.26 НК РФ):

— объектов стационарной и нестационарной торговой сети;

— объектов организации общественного питания.

Таким образом, под обложение ЕНВД в рамках данной темы подпадают два вида предпринимательской деятельности:

1) сдача в аренду торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов;

2) передача в аренду земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Согласно ст. 346.27 НК РФ под торговым местом понимается место, используемое для совершения сделок розничной купли-продажи.

К торговым местам, расположенным в объектах стационарной торговой сети, которые не имеют торговых залов, относятся торговые точки, находящиеся на крытых рынках, в торговых центрах (комплексах), киосках и в других подобных объектах (абз. 15, 30 ст. 346.27 НК РФ). Это могут быть прилавки, столы, лотки, палатки, ларьки, киоски, боксы, контейнеры и иные торговые точки, а также просто части зданий (строений, сооружений), земельных участков, которые используются для заключения сделок розничной купли-продажи (Письма Минфина России от 28.09.2010 N 03-11-11/253, от 06.09.2010 N 03-11-06/3/122).

Торговое место в соответствии с определением НК РФ:

1) представляет собой часть здания, строения, сооружения или земельный участок.

Другими словами, под торговым местом понимается часть недвижимого имущества. В Письме Минфина России от 21.12.2007 N 03-11-04/3/506 указано, что торговыми местами могут быть признаны, в частности, отдельные участки асфальтированной площадки на розничном автомобильном рынке;

2) используется для совершения сделок розничной купли-продажи или предоставления услуг общественного питания.

Следует заметить, что объекты организации розничной торговли и общественного питания признаются торговым местом, если они не имеют торговых залов или залов для обслуживания посетителей.

Имейте в виду, что основанием для применения ЕНВД в отношении указанного вида деятельности должно являться подтверждение назначения торгового места. В соответствии с действующим налоговым законодательством такими доказательствами могут быть правоустанавливающие и инвентаризационные документы (например, договор купли-продажи нежилого помещения, технический паспорт, планы, схемы, экспликации, договор аренды (субаренды) или его часть (части) и другие документы), из которых следует, что данное торговое место предназначено для розничной торговли или услуг общественного питания.

Помимо правоустанавливающих и инвентаризационных документов подтверждение назначения использования торгового места может быть установлено по факту, то есть на сдаваемой в аренду площади должна фактически вестись торговля (Письмо Минфина России от 11.06.2009 N 03-11-06/3/162).

Если в пределах торгового места не ведется розничной торговли и не организовано общественное питание, а осуществляются иные виды деятельности, подпадающие под обложение ЕНВД, то применение этого налога арендодателем не допускается.

Как уже было отмечено, сдача в аренду торговых мест с последующей сдачей арендатором торгового места в аренду (субаренда) также подпадает под обложение ЕНВД (Письмо Минфина России от 18.02.2008 N 03-11-04/3/78);

3) торговое место не должно иметь торговых залов или залов для обслуживания посетителей (для общественного питания).

Иначе говоря, если сдаваемый в аренду объект располагает торговыми залами или залами для обслуживания посетителей, то такая деятельность не подлежит обложению ЕНВД. Деятельность по сдаче в аренду указанных объектов торговли будет облагаться в соответствии с иными режимами налогообложения: либо в соответствии с общим режимом налогообложения, либо в соответствии с упрощенной системой налогообложения (Письма Минфина России от 05.08.2010 N 03-11-06/3/117, от 03.08.2010 N 03-11-06/3/115, от 29.07.2010 N 03-11-06/3/113, от 28.06.2010 N 03-11-06/3/91);

4) торговое место должно располагаться в объектах стационарной торговой сети, не имеющих торговых залов.

Согласно НК РФ под стационарной торговой сетью, не имеющей торговых залов, следует понимать торговую сеть, расположенную в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях). Указанные объекты не имеют обособленных и специально оснащенных для целей торговли помещений и могут использоваться для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся крытые рынки (ярмарки), торговые комплексы, киоски, торговые автоматы и другие аналогичные объекты.

Под «другими аналогичными объектами» Минфин России понимает обособленные объекты организации розничной торговли, которые размещены на земельных участках и не подлежат перемещению в течение всего периода времени, предусмотренного договорами на их аренду (Письмо от 12.10.2007 N 03-11-05/247), размещение; автовокзалы, административные и учебные здания, поликлиники, культурные и (или) выставочные центры на время проведения в них выставок, ярмарок и других мероприятий, палатки, автозаправочные и автогазозаправочные станции и другие объекты, имеющие стационарные торговые места (Письмо Минфина России от 04.05.2008 N 03-11-04/3/226).

Таким образом, если предоставляемые налогоплательщиком в аренду торговые места расположены в вышеуказанных объектах стационарной торговой сети, не имеющих торговых залов, то такая деятельность должна облагаться ЕНВД;

5) торговое место, сдаваемое в аренду, может быть как стационарным, так и передвижным, разборным (ст. 346.27 НК РФ).

Деятельность по оказанию услуг по передаче во временное владение и пользование или временное пользование торговых мест, расположенных в объектах стационарной торговой сети, подпадает под обложение ЕНВД при соблюдении всех пяти перечисленных условий.

Напомню, что помимо сдачи в аренду торговых мест, расположенных в объектах стационарной торговой сети, под обложение ЕНВД подпадает оказание услуг по передаче во временное владение и (или) пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Требования, предъявляемые к земельному участку, сдаваемому в аренду, должны соответствовать земельному, гражданскому и налоговому законодательству РФ.

Как и в случае передачи в аренду торговых мест, расположенных в объектах стационарной торговой сети, не имеющей торговых залов, при передаче земельного участка в аренду необходимо обосновать его целевое использование.

Другими словами, правоустанавливающими или инвентаризационными документами фактически необходимо подтвердить назначение передаваемого земельного участка в аренду (розничная торговля либо общественное питание).

Довольно часто земельные участки для размещения объектов торговли и общепита предоставляют органы местного самоуправления. Например, они могут сдавать земельные участки в аренду юридическим лицам для организации и обустройства розничных рынков.

При этом возникает вопрос: будет ли такая деятельность подлежать переводу на ЕНВД?

Минфин России указывает, что земельные участки, которые не закреплены за муниципальными предприятиями и учреждениями, составляют муниципальную казну (п. 3 ст. 215 ГК РФ). При передаче таких участков во временное владение и (или) пользование ЕНВД не применяется (Письмо от 25.01.2008 N 03-11-04/3/25).

В свою очередь организации, получившие в аренду земельный участок, могут сдавать его частями в субаренду другим организациям или индивидуальным предпринимателям для размещения объектов торговли и общепита.

На мой взгляд, в этом случае субарендодатель имеет право применять ЕНВД на основании пп. 14 п. 2 ст. 346.26 НК РФ.

Надо заметить, что специальное правило установлено применительно к организации на земельном участке розничного рынка в соответствии с Федеральным законом от 30.12.2006 N 271-ФЗ «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации». В таком случае плательщиком ЕНВД в отношении услуг по передаче земельных участков во временное владение и (или) пользование признается только управляющая рынком организация (п. 4 ст. 346.28 НК РФ, Письмо Минфина России от 09.02.2009 N 03-11-06/3/25).

Обратите внимание: сдача в аренду земельных участков для организации на них торговых мест, по мнению Минфина, не подразумевает под собой строительство магазинов, комплексов, ярмарок. В случае строительства деятельность по сдаче таких земельных участков в аренду (субаренду) облагается в соответствии с общим режимом налогообложения (Письмо Минфина России от 28.01.2008 N 03-11-04/3/27).

Однако НК РФ установлено, что земельные участки должны предоставляться для организации торговых мест, и в нем не указано, что строительство объектов на территории этих земельных участков не допускается. Данный вопрос остается спорным, поскольку НК РФ не разъясняет понятие «организация торгового места».

Таким образом, под обложение ЕНВД подпадает сдача в аренду (субаренду) торговых мест, расположенных в объектах стационарной торговой сети, не имеющей торгового зала или зала для обслуживания посетителей, а также сдача в аренду (субаренду) земельных участков для организации на них торговых мест, расположенных в объектах стационарной торговой сети, не имеющей торгового зала (Письма Минфина России от 10.09.2010 N 03-11-11/237, от 22.05.2009 N 03-11-11/89).

В соответствии со ст. 346.28 НК РФ плательщиками ЕНВД признаются организации и индивидуальные предприниматели, зарегистрированные в установленном законодательством порядке.

Налогооблагаемой базой в отношении ЕНВД признается вмененный доход налогоплательщика, под которым понимается потенциально возможный доход плательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Величина вмененного дохода рассчитывается путем умножения базовой доходности, установленной для данного конкретного вида деятельности, и величины физического показателя, относящегося к данному виду предпринимательской деятельности.

Величины базовой доходности определены п. 3 ст. 346.29 НК РФ. В отношении оказания услуг по сдаче в аренду торговых мест, расположенных в объектах стационарной торговой сети, не имеющей торговых залов или залов для обслуживания посетителей, величина базовой доходности зависит от площади предоставляемого в аренду торгового места.

Если площадь торгового места составляет менее пяти квадратных метров, то согласно НК РФ базовая доходность устанавливается на уровне 6000 руб.; если площадь торгового места превышает пять квадратных метров, то базовая доходность устанавливается на уровне 1200 руб.

В случае аренды торговых мест площадью менее пяти квадратных метров физический показатель устанавливается как количество сдаваемых в аренду торговых мест, а если площадь сдаваемых в аренду торговых мест превышает пять квадратных метров, то физическим показателем считается площадь торговых мест, переданных в аренду.

При определении площади торгового места следует руководствоваться инвентаризационными и правоустанавливающими документами. При отсутствии сведений о площади торгового места в инвентаризационных документах данные сведения могут быть получены из правоустанавливающих документов (Письмо Минфина России от 13.05.2010 N 03-11-06/3/73). К таким документам, в частности, относятся договоры аренды или акты приемки-передачи имущества в аренду и другие. Поэтому будет не лишним при заключении договора аренды указывать площадь передаваемого объекта.

Сложность определения площади торгового места объясняется тем, что НК РФ прямо не установлено, что следует к ней относить. Понятие площади в целях обложения ЕНВД установлено только в отношении площади торгового зала. В соответствии с ним из площади торгового зала исключаются площади, предназначенные для приемки и хранения товара.

В отношении площади торгового места такое требование налоговым законодательством не предусмотрено. В связи с этим следует руководствоваться письмами Минфина. Так, в Письме от 24.10.2007 N 03-11-04/3/417 Минфин России разъясняет, что площадь торгового места следует определять исходя из общей площади, которая указана в инвентаризационных и правоустанавливающих документах, даже если часть торгового места используется для приемки и хранения товара.

Более того, даже если согласно правоустанавливающим документам налогоплательщик сдает, например, площадь склада отдельно под хранение товара и отдельно под организацию торговли, но одному и тому же лицу, то площадь торгового места все равно нужно считать в целом по всему зданию склада (Письмо Минфина России от 22.01.2008 N 03-11-04/3/9).

В отношении передачи в аренду земельных участков, предназначенных для организации на них торговых мест, расположенных в объектах стационарной торговой сети, не имеющей торговых залов или залов обслуживания посетителей, предусмотрены также два физических показателя.

Выбор физического показателя зависит от площади сдаваемых в аренду земельных участков.

Если площадь сдаваемого в аренду земельного участка не превышает 10 квадратных метров, то базовая доходность устанавливается в размере 5000 руб., если превышает указанную величину, то величина базовой доходности равняется 1000 руб.

Следует иметь в виду, что базовая доходность и в первом, и во втором случае устанавливается в размере на единицу физического показателя в месяц.

Главой 26.3 НК РФ не регламентирован порядок определения площади земельного участка, сдаваемого в аренду, поэтому при ее определении целесообразно руководствоваться инвентаризационными и правоустанавливающими документами.

Обратите внимание: законодатель не связывает площадь организованного торгового места на земельном участке с уплатой ЕНВД. Другими словами, если по договору аренды налогоплательщик передает земельный участок одной площади, а площадь торгового места, которое будет организовано на этом участке, будет не совпадать с площадью земельного участка, то ЕНВД будет уплачиваться на основании площади земельного участка, которая была обозначена в договоре аренды.

В соответствии со ст. 346.30 НК РФ налоговым периодом в отношении ЕНВД признается квартал. Если в течение налогового периода деятельность по сдаче в аренду торговых мест, расположенных в объектах стационарной торговой сети, не имеющей торговых залов, приостанавливалась на срок, не превышающий налогового периода, то исчисление и уплата ЕНВД производится в порядке, установленном законодательством РФ о налогах и сборах. То есть налог заплатить все же придется, однако налогооблагаемую базу можно будет скорректировать с учетом корректирующего коэффициента базовой доходности К2.

Если деятельность по сдаче в аренду (субаренду) торговых мест приостановилась на срок, превышающий налоговый период, то уплата ЕНВД не производится.

Согласно ст. 346.31 НК РФ налоговая ставка ЕНВД устанавливается на уровне 15% величины вмененного дохода налогоплательщика.

Сумма налога, подлежащая уплате в бюджет, определяется произведением ставки налогообложения на величину вмененного дохода налогоплательщика.

Величина вмененного дохода рассчитывается как произведение базовой доходности на корректирующие коэффициенты К1, К2 и физического показателя, определяемого для каждого конкретного вида предпринимательской деятельности.

Статьей 346.32 НК РФ установлено, что уплата ЕНВД производится не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Сумма уплаченного налога может быть уменьшена на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности.

Согласно ст. 346.32 НК РФ сумма уплачиваемого налога не может быть уменьшена более чем на 5%.

Представление налоговой декларации по окончании налогового периода производится в налоговые органы по месту регистрации налогоплательщика не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.