Содержание

- Что показывает коэффициент оборачиваемости оборотных активов?

- Формула расчета коэффициента оборачиваемости оборотных активов

- Что означает изменение коэффициента оборачиваемости оборотных активов?

- Период оборачиваемости оборотных активов

- Нормативное значение коэффициента оборачиваемости оборотных активов.

- Рассчитать коэффициент оборачиваемости оборотных активов онлайн

- Факторный анализ оборачиваемости оборотных активов — формула

- Инфографика: Коэффициент оборачиваемости оборотных средств

- Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

- Коэффициент оборачиваемости оборотных средств. Формула по балансу

- Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром”

- Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

- Коэффициент оборачиваемости оборотных средств. Норматив

- Решения для бизнеса

- Основные понятия

- Доходность бизнеса

Формула расчета коэффициента оборачиваемости оборотных активов

Что показывает коэффициент оборачиваемости оборотных активов?

Коэффициент оборачиваемости оборотных активов имеет аббревиатуру (Коб.а) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершили оборотные средства. Данный коэффициент показывает эффективность использования оборотных активов на предприятия, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления оборотными активами.

Формула расчета коэффициента оборачиваемости оборотных активов

Коэффициент оборачиваемости оборотных активов — это отношение выручки от продаж к среднегодовой величине оборотных активов компании

Существует 2 способа расчета оборачиваемости оборотных активов, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.а = Выручка (В) / Среднегодовая величина оборотных активов (Об.С)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб.а = строка 2110 (отч. о фин.рез.) / (стр. 1200 на начало периода «ББ» + стр. 1200 на конец периода «ББ»)/2

Коэффициент оборачиваемости оборотных активов всегда рассчитывается помощью среднегодовой стоимости оборотных средств (активов), т.е. (об.а нач. + об.а кон.)/2, расчет по остаткам оборотных средств на конец периода является НЕ верным!!!

Приведем пример расчета коэффициента оборачиваемости оборотных активов

Пример расчета оборачиваемости оборотных активов (обязательно делается в такой таблице)

Что означает изменение коэффициента оборачиваемости оборотных активов?

Снижение оборачиваемости означает о замедлении оборотных средств в обороте, что отрицательно влияет на деятельность предприятия, т.к. входящие в оборотные средства: товары, запасы, готовая продукция — реализуются и используются медленнее

Повышение оборачиваемости означает то, что предприятие работает более ритмично, его оборотные средства оборачиваются чаще (больше), а следовательно предприятие получает больше денежных средств.

Период оборачиваемости оборотных активов

Период оборачиваемости оборотных средств показывает за какой срок оборотные средства предприятия совершают 1 оборот, формула данного коэффициента выглядит следующим образом

Поб.а. = 360 дней / Коб.а

Нормативное значение коэффициента оборачиваемости оборотных активов.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия.

Рассчитать коэффициент оборачиваемости оборотных активов онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости оборотных активов: просто внесите свои данные и получите расчет и графики с динамикой.

Факторный анализ оборачиваемости оборотных активов — формула

Общая факторная модель оборачиваемости оборотных активов выглядит следующим образом:

Коб = Вр / ОА

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб1 = Вр0/ОА0

Коб2 = Вр1/ОА0

∆Коб (Вр) = Коб2 — Коб1

Расчет влияния изменения среднегодовой величины оборотных средств на оборачиваемость производится по формулам:

Коб3 = Вр1/ОА0

Коб4 = Вр1/ОА1

∆Коб (ОА) = Коб4 — Коб3

Совокупное влияние факторов определяется по формуле:

∆Коб = ∆Коб(Вр) + ∆Коб(ОА)

Просмотров 19 996

Рассмотрим коэффициент оборачиваемости оборотных средств (активов). Этот коэффициент входит в группу показателей Деловой активности и показывает интенсивность использования ресурсов предприятия.

Разберем данный коэффициент по следующей схеме: сначала мы рассмотрим его экономический смысл, потом формулу расчета и норматив, а также посчитаем коэффициент оборачиваемости оборотных средств для отечественного предприятия, чтобы наглядно все увидеть. Начнем!

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Инфографика: Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Коэффициент оборачиваемости оборотных средств определяет эффективность деятельности предприятия не с точки зрения прибыльности, а с точки зрения интенсивности использования оборотных средств (активов). Коэффициент показывает сколько раз за выбранный период (год, месяц, квартал) оборачиваются оборотные средства.

Что входит в состав оборотных средств?

В оборотные средства включают:

- Запасы,

- Деньги,

- Краткосрочные вложения,

- Краткосрочную дебиторскую задолженность .

От чего зависит значение коэффициента оборачиваемости оборотных средств?

Значение коэффициента напрямую связано:

- С длительностью производственного цикла,

- Квалификации персонала,

- Вида деятельности предприятия,

- Темпов производств.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Коэффициент оборачиваемости оборотных средств. Синонимы

Синонимы у этого коэффициента могут быть следующие: коэффициент оборачиваемости оборотных активов, коэффициент оборачиваемости мобильных средств, коэффициент функционирующего капитала. Полезно знать синонимы у коэффициента, так как зачастую в литературе он называется по-разному. И чтобы вас это не вводило в заблуждение нужно предполагать, какие у показателя есть синонимы. Кстати, это одна из проблем отечественной экономики – каждый экономист почему-то хочет назвать коэффициент по-своему. Отсутствует единство в терминах и определениях.

Коэффициент оборачиваемости оборотных средств. Формула по балансу

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета выглядит следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка от продаж/Оборотные активы

Что необходимо отметить, так это то, что оборотные активы берутся как среднее значение на начало и конец отчетного периода. Нужно сложить значение на начало периода с его концом и разделить на 2.

По новой форме бухгалтерского баланса (после 2011 года) коэффициент оборачиваемости оборотных средств будет рассчитываться следующим образом:

Коэффициент оборачиваемости оборотных средств = стр.2110/(стр.1200нг.+стр.1200кг.)*0,5

По старой форме бухгалтерского баланса коэффициент рассчитывался так:

Коэффициент оборачиваемости оборотных средств = стр.010/(стр.290нг.+290кг.)*0,5

Показатель оборачиваемость оборотных средств

Вместе с коэффициентом оборачиваемости оборотных средств полезно рассчитывать показатель оборачиваемости, который измеряется в днях. Формула расчета оборачиваемости оборотных средств:

Оборачиваемость оборотных активов = 365/Коэффициент оборачиваемости оборотных средств

Иногда в расчетах за место 365 дней берут 360 дней.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром”

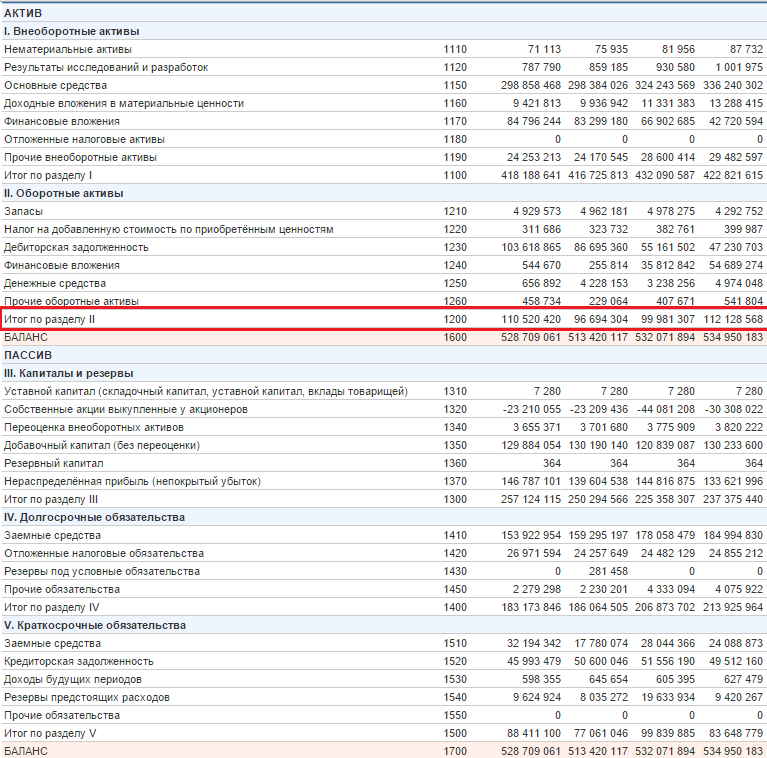

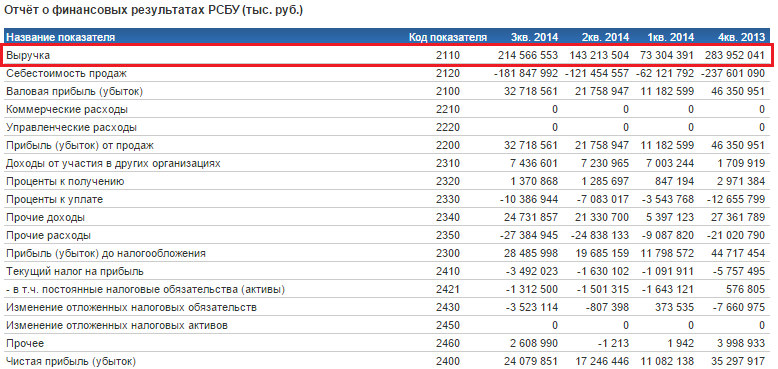

Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

| |

Расчет коэффициента оборачиваемости оборотных средств произведем на ОАО «Ростелеком», которая является крупнейшим телекоммуникационной компаний. Входит в индекс голубых фишек Московской биржи. |

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО «Ростелеком”. Баланс предприятия

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО «Ростелеком”. Отчет о прибылях и убытках

Для расчета коэффициента хватает публичной отчетности, которую можно взять с официального сайта компании. Возьмем 4 отчетных периода (квартал каждый), так мы сможем охватить целый год для нашей диагностики. Так как в расчете коэффициента используются данные на начало и конец отчетного года, то в нашем случае получится для 4х отчетных периодов – 3 рассчитанных коэффициента.

Значение коэффициента за год увеличилось. Можно сделать вывод, что у ОАО «Ростелеком» увеличивалась эффективность деятельность. Связано это в большей степени с тем, что Выручка увеличивалась. Именно увеличение выручки дало увеличение значений у коэффициента, так как значение основных средств (стр.1200) изменялось не сильно.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Коэффициент оборачиваемости оборотных средств. Норматив

Сразу стоит отметить, что данный коэффициент не может быть отрицательным. Низкие значения говорят о том, что предприятие излишне накопило оборотные средства.

Как можно увеличить данный коэффициент?

Чтобы это сделать необходимо: увеличить конкурентоспособность продукции (от этого продаж будет больше), уменьшить производственный цикл изготовления продукции, улучшить систему продаж продукции.

Коэффициент лучше всего анализировать в динамике, так можно будет определить тенденцию улучшения/ухудшения. Помимо этого значения коэффициента полезно сравнить со среднеотраслевым значением, это даст нам информацию о том, как эффективно мы работаем по сравнению со схожими по производству предприятиями. Если значение у коэффициента больше 1 это говорит о том, что предприятие рентабельное. По сути, задача менеджмента заключается в увеличении данного коэффициента, его постоянная максимизация. Более подробно про другие показатели оборачиваемости читайте в статье: «Коэффициенты оборачиваемости. 6 формул расчета».

Резюме

В статье рассмотрели коэффициент оборачиваемости оборотных средств. Этот показатель относится к группе показателей «Деловой активности» и оценивает эффективность деятельности предприятия не с точки зрения прибыльности (как это делают показатели из группы «Рентабельность»), а с позиции интенсивности использования оборотных средств. Важную роль в коэффициенте играет показатель Выручки (он стоит в числителе). Если говорить о том, что этот коэффициент необходимо постоянно увеличивать, то мы должны прежде всего увеличивать Выручку от нашей деятельности (т.к. основные средства не так быстро можно изменить, в примере для ОАО «Ростелеком» основные средства за год не сильно изменились). Таким образом, коэффициент оборачиваемости оборотных средств показывает наши продажи, которые и обеспечивают Выручку. Снижение данного коэффициента – это прямой знак либо к тому, что у нас снизились продажи либо мы стали накапливать лишние оборотные активы. Полезно сравнивать коэффициент с коэффициентом у предприятия аналогичной деятельности (лидером отрасли) или со средним значением по отрасли. Помимо этого для анализа полезно оценивать изменения коэффициента в динамики за период (за год, к примеру).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Удачи!

Жданов Василий Юрьевич, к.э.н.

Одним из важнейших показателей эффективности работы в торговле является оборачиваемость товара, по специальной формуле несложно провести расчет и реализовывать самые выгодные позиции ассортимента. С помощью этого критерия предприниматели могут определить, насколько эффективно они вкладывают средства в товарные запасы. По длине цикла от закупки до продажи можно судить по деловой активности компании и о том, насколько грамотно используются денежные ресурсы, имеющиеся в распоряжении бизнеса.

Решения для бизнеса |

||

магазины одежда, обувь, продукты, магазины одежда, обувь, продукты, игрушки, косметика, техника |

склады материальные, внутрипроизводственные, склады материальные, внутрипроизводственные, сбытовые и транспортных организаций |

маркировка табак, обувь, легпром, маркировка табак, обувь, легпром, лекарства |

производство мясное, заготовительное, механообрабатывающее, производство мясное, заготовительное, механообрабатывающее, сборочно-монтажное |

rfid радиочастотная идентификация rfid радиочастотная идентификация товарно-материальных ценностей |

егаис автоматизация учётных операций егаис автоматизация учётных операций с алкогольной продукцией |

Основные понятия

Складские запасы покрывают спрос и гарантируют предложение. Их размер и структура зависят от товарооборота конкретной фирмы. Чтобы пропорция между оборотом в торговле и складом оставалась идеальной, нужно анализировать скорость продаж и объем резерва, их соотношение. Отвечая на вопрос, что такое оборачиваемость товара, простыми словами, следует отметить, что это отношение, которое показывает, сколько раз за период будет продаваться закупка или какое количество дней уйдет, чтобы опустошить помещение склада. В расчетах учитываются средние величины.

Для получения максимально объективной картины не рекомендуется брать крупные поставки под заказ, потому что они искажают реальную ситуацию, не проходя этап хранения. Чтобы охарактеризовать остатки и приходы, в организациях розничной и оптовой торговли сводят торговый баланс. Он дает информацию о движении продукции, сколько и чего было закуплено и продано.

Чтобы определить, как считается оборачиваемость товара, потребуются три критерия:

-

Объем товарных запасов за период.

-

Расчетный срок. Его определяет владелец бизнеса исходя из целесообразности и специфики продукции. Например, по скоропортящимся изделиям берется неделя, а по строительству – от 6 месяцев.

-

Товарооборот (продажи) за то же время.

Чтобы получить объективную оценку, нужно учитывать следующие рекомендации:

-

Сравнение проводится по одинаковым группам ассортимента.

-

Показатель поможет оптимизировать деятельность только там, где есть склад.

-

Учитываются оприходованные позиции, имеющиеся в наличии.

-

Коэффициент считается в натуральном или денежном выражении, по закупочным ценам.

-

Полученные результаты наблюдаются и анализируются в динамике.

Если изделия реализуются медленно, то эффективность использования оборотных средств будет низкой, но если скорость слишком высокая, то потребитель может столкнуться с отсутствием на складе нужной позиции. Поэтому стремиться к абсолютному минимуму не стоит.

Под «оборачиваемостью» и ее коэффициентом понимают одно и то же. Оба понятия определяют, сколько раз остатки были в операционном цикле с заданным промежутком времени. Считать ее можно по отдельным позициям, группам, поставщикам, маркам, в рублях и килограммах за неделю или полгода.

Доходность бизнеса

Надо отметить, что деловую активность характеризует группа расчетов. Все они выражаются в разах и днях. Кроме скорости, движения запасов рассчитывают деловую активность:

-

капитала

-

активов

-

кредиторской и дебиторской задолженности

-

инвестиций.

Все эти коэффициенты очень важны для предпринимателей тем, что они:

-

Корректируют скорость оборота, влияют на затраты.

-

При коротком цикле увеличивают размер валового параметра за весь отчетный период.

-

Взаимосвязаны, поэтому ускорение на одном из этапов приводит к экономии времени и издержек на каждом уровне.

В конечном итоге рентабельность, прибыльность и финансовая привлекательность компании зависят от того, когда возвращаются вложенные средства и как быстро они приносят доход.

Актуальность для магазина

В цепочке участвуют позиции на полках продавца и на складе. Иногда в формулу оборота товара включают то, что уже оплачено, но не доставлено от поставщика. Анализируя полученные данные, можно предотвратить затоваривание торговых точек. Факторов, которые влияют на величину на практике, бывает гораздо больше, чем в теории. Самые значительные из них:

-

эффективность работы менеджера по снабжению;

-

скорость рабочего процесса склада;

-

оперативность доставки и выкладки продукции;

-

нормы запасов, установленные в организации.

Расчет упрощают специальные программы, которые предлагает компания «Клеверенс».

Зачем нужна формула

Без системного подхода и анализа результатов работы продуктивность деятельности снижается в разы. Применяя методику подсчета коэффициентов деловой активности, вы:

-

увидите необходимость стимула к увеличению продаж;

-

оптимизируете логистику;

-

сведете к объективному минимуму объем склада;

-

откажетесь от работы с неликвидными позициями ассортимента.

Расчет показателей

Пример 1. По результатам инвентаризации в магазине продуктов на начало месяца товарный резерв составлял 250 000 р., на конец — 280 000 р. При этом выручка была 1 миллион рублей.

СЗср = 250+280/2 = 265 т.р.

ОБ = 1000 000/265 000 = 3,77 – число показывает, сколько продали товара за месяц.

Чтобы посчитать, за какой срок вы полностью реализуете остатки, воспользуйтесь одной из методик:

-

ОБ = СЗср * кол-во дней / ОП (ОБ = 265 000 х 30 / 1 000 000 = 7,95 (дней).

-

ОБ = Кол-во дней/ коэффициент (ОБ = 30/3,77 = 7,95 (дней).

Полученный результат говорит о том, что не пополняя товарную массу, организация проработает 8 дней, при этом полностью продаст свой складской ресурс.

Вместе с рассмотренным индексом применяют критерий уровня товарных запасов. Он показывает, сколько дней работы хватит, чтобы распродать одну нишу продукции.

Пример 2. По подсчетам на 30 июня осталось 150 пачек детского питания. За месяц его продано 350 штук.

150 х 30/350 = 12,8 (дней) – цифра говорит о том, что остатков хватит на 12 суток, а затем их надо пополнить.

Эффективность показателя для практического применения увеличивается, если его считать вместе с «уходимостью» – величиной, которая связана с продажами наименования с 1 кв.м торговой площади. Особенно важно ее учитывать при исключении той или иной строчки из номенклатуры магазина.

Коэффициент оборачиваемости товаров: расчетВ зарубежной практике он обозначается, как inventory turnover и показывает, сколько раз за период были распроданы и обновлены имеющиеся запасы. Кроме денежной и количественной характеристик деятельности, он указывает, насколько эффективно осуществляется управление в области снабжения, логистики и нормирования товарного резерва, определяет качественные характеристики менеджмента, выявляет складской неликвид. Особенность его в том, что он помогает регулировать прибыль в каждом операционном цикле. Рассчитывается как отношение к среднему объему запасов:

Первый способ применяется реже, потому что искажает результат в зависимости от принятой на предприятии учетной политики. Как рассчитать оборачиваемость товара за месяцДля осуществления тактического оперативного управления удобно сравнивать динамику ежемесячных подсчетов. Ее выводят двумя способами. Пример 3. Бухгалтерские остатки на 1 число составили 150 000 рублей, на 30-е – 210 000 р., при этом месячный товарооборот был 750 000 р. СЗ = 150 т.р. + 210 т.р. /2 = 180 т.р К об = 750 т.р /180 = 4,17

С программным обеспечением от «Клеверенс», вам не понадобится ничего считать самостоятельно. Главное, понимать экономический смысл этих категорий и их важность для выгодной торговли. Нужно заполнять данные, четко вносить приходы и отгрузки. Как посчитать оборачиваемость товара в дняхЧтобы применение на практике было более удобным и максимально полезным, величина рассчитывается за определенное время. Так можно определить, на сколько дней работы хватит приобретенных позиций, когда нужно пополнить склад и как часто повторяется цикл «заказ/оплата/доставка/хранение/продажа». Как посчитать коэффициент оборачиваемости товара на складе за месяц: его нормаЭкономика – такая наука, что разобравшись с методикой получения данных, важно установить нормативы. Они нужны, чтобы понять, хороший результат вы получили или необходимо срочно принимать меры по изменению ситуации. Ведь найти «золотую середину» непросто. Владелец заинтересован в коротком цикле «товар/деньги», в отсутствии затоваривания, а покупатель при высокой скорости оборота может столкнуться с дефицитом, не успеть купить нужную продукцию. Величины, которая была бы принята за идеальный эталон, не существует. Это связано с тем, что на показания влияет большое число субъективных и специфических факторов начиная от срока годности и заканчивая квалификацией снабженцев. Торговля ведется по-разному в крупных мегаполисах и удаленных деревнях. Анализируя полученную информацию, ориентироваться нужно не на стандарты, а на динамику, сравнивая при этом одни и те же группы ассортимента между собой. Анализ оборачиваемости товаровКроме времени, которое уходит на один операционный цикл, аналитики всегда обращают внимание на прибыльность, поэтому продуктивно структурируют весь перечень продукции по степени важности для фирмы. Такая классификация дает возможность объективно оценить ассортимент по двум критериям: скорости оборота (А) и маржинальности (В). Условно разделить продукцию можно по каждому направлению. По А:

По В:

Цель ранжирования – определить группу и подобрать индивидуальный подход к определению нормативов и остатков. Анализировать ее можно по двум признакам: динамика и сравнение. Исходя из этого, применяют следующие разновидности анализа:

Что нам дает аналитикаПоверхностно относится к расчетам деловой активности нельзя. Их назначение не только в том, чтобы выделить группы, которые быстрее всех реализуются и возвращают деньги в оборот. С помощью этих коэффициентов менеджеры смогут:

Единственным условием является работа не со статичной информацией, а постоянное сравнение «было/стало» и ведение проверки по однотипным категориям номенклатуры. Например, если за год показатели снизились на 70%, это означает, что по наименованию вырос спрос и объемы закупок нужно увеличивать. А у партий с высокой скоростью оборота может быть занижена цена, а значит и рентабельность будет отставать. Это сигнал к пересмотру ценовой политики. Практическое использование расчетаКоэффициент особенно существенен в сегменте B2B и крупных торговых сетей. Многие ритейлеры устанавливают нормы полного оборота, которые не должны превышать трех месяцев. Это связано с тем, что за этот срок:

Чтобы вычислять размер складских запасов, одного показателя оборачиваемости недостаточно. Для разработки концепции применяется анализ по двум критериям, о котором говорилось выше. Тем не менее средний товарный остаток зависит от скорости оборота. Рассмотрим возможные комбинации:

|

Начать использовать КУБ прямо сейчас 14 дней БЕСПЛАТНЫЙ

Начать использовать КУБ прямо сейчас 14 дней БЕСПЛАТНЫЙ