Содержание

- Аннулированный и нулевой счет-фактура — в чем разница

- Зачем аннулировать счет-фактуру

- Как правильно аннулировать счет-фактуру продавцу

- Аннулирование счета-фактуры покупателем

- Итоги

- Шаг 1. Пометьте объект для удаления

- Шаг 2. Откройте окно «Удаление помеченных объектов»

- Шаг 3. Выберите режим

- Шаг 4. Выберите объекты для удаления

- Шаг 5. Что делать, если удалились не все документы

- Действия продавца при аннулировании счета-фактуры

- Действия покупателя при аннулировании счета-фактуры

- Заполнение дополнительного листа Книги покупок при аннулировании с/ф

- Отражение аннулирования счета-фактуры в декларации по НДС

14 декабря в Государственном налоговом комитете состоялся семинар-тренинг для налогоплательщиков «О порядке использования электронных счетов-фактур в системе взаиморасчетов». Более 400 бухгалтеров и предпринимателей получили возможность задать вопросы руководству ГНК. Будут ли ЭСФ платными для получателя?

- Мы – принимающая сторона счетов-фактур. За то, что мы примем счета-фактуры (поставим электронную подпись), мы тоже будем оплачивать за каждое принятие ЭСФ? Или будет ежемесячная абонентская плата?

– Оплату за выставленные ЭСФ осуществляет поставщик (продавец). Принимающая сторона (покупатель, заказчик) не оплачивает за полученные ЭСФ.

- Если заказчик нерезидент, ставка НДС 0%, как оформляется ЭСФ?

– Согласно пункту 3 Положения, утвержденного ПКМ от 25.06.2019 г., ЭСФ не оформляется при оформлении ГТД.

- В группе E-factura обращались с просьбой о возможности пакетной загрузки счетов-фактур для коммерческих банков. Сделано ли это?

– В системе E-factura появилась опция, дающая возможность загрузки ЭСФ с формы Excel.

- Счет-фактура в электронном виде оформлен и отправлен, допустим, 28 декабря. По объективным причинам получатель не может подтвердить его в этот день. Например, он подтверждает его получение 6 января. Предусматривается ли отсрочка оформления ЭСФ в связи с праздничными датами, техническими сбоями интернет-связи и т.п.? Можно ли выписать бумажный СФ и накладную, а ЭСФ провести под этим же номером позже?

– Счет-фактура учитывается в бухгалтерии по дате его оформления. Если в счете-фактуре отражена дата реализации товара (услуги) 28 декабря, то, независимо от того, принят счет-фактура 28 декабря или 6 января следующего года, в бухгалтерии как отправителя, так и получателя, он отражается по дате совершения операции, указанной в счете-фактуре, т.е. 28 декабря.

- Физическое лицо предоставляет офис в аренду юридическому лицу. Может ли физлицо, имея ЭЦП, выставлять электронный счет-фактуру?

– Физическое лицо может выставлять ЭСФ, имея ЭЦП, через сайт .

- Как аннулировать или изменить ЭСФ, уже принятый контрагентом?

– В этом случае нужно отправить исправленный (корректировочный) электронный счет-фактуру.

Счет-фактуру следует аннулировать. Для этого заполните дополнительный лист к книге продаж за период, в котором была допущена ошибка, и отразите в нем сумму отгрузки и налога по ошибочно выставленному счету-фактуре со знаком минус.

Налоговую базу по НДС скорректировать. Раз выставленный счет-фактура был включен в общую сумму реализации за налоговый период, то с этой суммы был излишне начислен налог. А значит, у организации образовалась переплата. Поэтому нужно скорректировать налоговую базу и пересчитать налог. И, несмотря на то, что такая ошибка привела к переплате по НДС, в данной ситуации надо подать в налоговую инспекцию уточненную декларацию.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Ситуация: Как поступить организации-продавцу, если на одну и ту же операцию она ошибочно выставила два счета-фактуры. Это обнаружилось после подачи декларации по НДС

Придется скорректировать налоговую базу по НДС, пересчитать налог, а также известить об ошибке покупателя.

Из-за того, что счет-фактуру выставили повторно по одной и тоже операции, будут завышены и налоговая база по НДС у продавца, и налоговый вычет у покупателя. Поэтому, обнаружив такую ошибку, нужно выполнить следующие действия.

1. Аннулируйте повторно выставленный счет-фактуру в книге продаж.

Ведь именно на основании книги продаж определяют сумму НДС к уплате ( раздела II приложения 5 к ). Для этого заполните дополнительный лист к книге продаж за период, в котором была допущена ошибка, и отразите в нем сумму отгрузки и налога по ошибочно выставленному счету-фактуре со знаком минус (п. 11 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

2. Скорректируйте налоговую базу по НДС за тот период, в котором была допущена ошибка.

Раз повторно выставленный счет-фактура был включен в общую сумму реализации за налоговый период, то с этой суммы был излишне начислен налог. А значит, у организации образовалась переплата. Поэтому нужно скорректировать налоговую базу и пересчитать налог. И несмотря на то что такая ошибка привела к переплате по НДС, в данной ситуации надо подать в налоговую инспекцию уточненную декларацию. Скорректировать налоговую базу в текущем периоде нельзя. Это объясняется тем, что общие правила, предусмотренные для исправления ошибок в соответствии с статьи 81 и пунктом 1 статьи 54 Налогового кодекса РФ, в отношении НДС не применяются .*

Уточненную декларацию сформируйте на основании исправленной книги продаж с учетом заполненного дополнительного листа (п. 5 раздела IV приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Образовавшуюся переплату по налогу можно зачесть или вернуть .

3. Известите об обнаруженной ошибке покупателя.

Понятно, что ошибочно выставленный счет-фактура покупатель зарегистрировал в книге покупок. А на основании данных такой книги он формирует сумму налога, принимаемого к вычету ( раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Отразив же там лишний счет-фактуру, покупатель попросту завысил сумму вычета.

Вследствие этого возникает недоимка, из-за чего организации могут начислить пени и штрафы.

Поэтому, как только обнаружили, что выставили счет-фактуру повторно по ошибке, обязательно сообщите об этом покупателю – направьте ему соответствующее уведомление . На основании такого документа он сможет внести изменения в книгу покупок и также подать уточненную декларацию.

Ольга Цибизова,

заместитель директора департамента

налоговой и таможенно-тарифной политики Минфина России

- Скачайте формы

Понятие «корректировка» само по себе подразумевает изменение неких данных. Мы рассмотрим изменение данных в учете НДС в 1С 8.3 на примере конфигурации «Бухгалтерия предприятия».

Здесь возможны два варианта: использование «Корректировочного счета-фактуры» (КСФ) или исправление ошибочно введенных данных. Во многом действия пользователей в этих случаях схожи, но мы подробно рассмотрим работу в 1С с КСФ, а также и то, как отразить прямое исправление ошибок по НДС.

КСФ выставляются продавцом покупателю в случае изменения цены и (или) количества товара (работ, услуг). Важное условие – такие изменения должны быть согласованы между участниками сделки. Тогда не возникает необходимости в подаче уточненных деклараций по НДС, а КСФ (например, корректировочные документы на отгрузку) отражаются в учете за тот период, когда были составлены (у продавца) и получены (у покупателя).

Корректировка возможна двух видов – увеличивающая или уменьшающая стоимость реализации. Бухгалтеру чаще приходится сталкиваться с ситуацией уменьшения стоимости, например, при применении ретроскидок.

Порядок отражения в учете следующий:

У покупателя:

- Уменьшение стоимости – в книге продаж;

- Увеличение стоимости – в книге покупок.

У продавца:

- Уменьшение стоимости – в книге покупок;

- Увеличение стоимости – в книге продаж.

До появления постановления правительства РФ № 952 от 24.10.13 Продавец при увеличении стоимости отгрузки должен был сдавать уточненную декларацию за период отгрузки. Многие источники в интернете до сих пор советуют такой порядок действий, но он уже не является актуальным. «Уточненки» по НДС подают в случае обнаружения ошибок, а согласованное изменение цены сейчас ошибкой не является.

Рассмотрим процесс отражения КСФ в программе 1С бухгалтерия сначала у покупателя, затем у продавца.

Корректировочный счет-фактура в 1С у покупателя

Пример 1. Покупатель получил в первом квартале СФ от Продавца на сумму 118000 руб, в т.ч. НДС 18000 руб. Во втором квартале стороны договорились об изменении цены в сторону уменьшения на 10%. Продавец во втором квартале выставил КСФ на сумму 106200 руб. в т.ч. НДС 16200 руб.

В документе корректировки настойками отмечаем порядок отражения изменений. Здесь следует указать, что корректировка выполняется по согласованию (видом операции еще может быть исправление ошибок, об этом позже).

На вкладке «Главное» оставляем установку «Восстановить НДС в книге продаж». Кроме того, можем по ситуации менять варианты, где отражать корректировку – во всех разделах учета или только по НДС. Мы выбрали первый вариант, тогда формируются бухгалтерские проводки.

Изменим условие: теперь надо увеличить стоимость поступления. Алгоритм действий во многом похож, только данные отражаются в книге покупок. Соответственно убираем галочку на отражение корректировки в книге продаж.

Заполняем табличную часть вкладки «Товары». Увеличиваем цену, остальные суммы пересчитаются автоматически.

Для отражения данных в книге покупок заполняем документ «Формирование записей книги покупок». Он формируется автоматически по кнопке «Заполнить документ». В документе несколько вкладок, наша корректировка отражается на вкладке «Приобретенные ценности».

В документе формируются проводки и записи по регистрам НДС, на основании которых можем сформировать книгу покупок.

Возьмем тот же самый Пример 1, только покажем его отражение у продавца.

У нас есть первичный документ и СФ на реализацию.

Уменьшим цену реализации, остальные суммы пересчитываются автоматически.

Далее для отражения в регламентированной отчетности корректировки следует сформировать записи книги покупок. Кнопка «Заполнить документ» автоматически их формирует, данные из примера отображаются на вкладке, посвященной уменьшению стоимости реализации.

Теперь можно увидеть данные в книге покупок.

Следующий вариант корректировки – продавец увеличил стоимость. Алгоритм во многом схож, КСФ отражаем в книге продаж.

Исправление счета-фактуры в 1С

Дополнительно рассмотрим вопрос, что делать, если данные надо изменить в случае ошибки. Тогда применяются не КСФ, а вносятся исправления, которые следует отразить в доплистах книги покупок или продаж, в зависимости от ситуации, и затем сформировать и сдать уточненные декларации.

Если же аннулировать СФ не надо, а нужно внести некоторые исправления, то в документе на коррекцию данных следует выбрать вариант «Исправление первичных документов». Покажем на примере исправления данных по реализации.

Регистрируем СФ и смотрим книгу продаж. При формировании книги продаж видим, что за второй квартал данных нет.

А за первый появился доплист, где аннулирован некорректный СФ и отражен правильный.

Мы рассмотрели исправление ошибки при увеличении цены у продавца, в остальных ошибочных вариантах при учете у продавца и у покупателя следует руководствоваться логикой действий, описанных выше по КСФ.

Надеемся, что данное руководство поможет вам оперативно разобраться с вопросом, как правильно сделать корректировку НДС в 1С.

Как аннулировать счет-фактуру? Этот вопрос возникает, когда счет-фактура в адрес контрагента выставлен по ошибке или требует замены. О том? что нужно сделать в таких ситуациях, чтобы избежать налоговых последствий и не подвести контрагентов, расскажем в нашей статье.

Аннулированный и нулевой счет-фактура — в чем разница

Нулевой счет-фактуру могут выставить коммерсанты, если они не применяют НДС (например, упрощенцы), по просьбе контрагента. При этом обязанность по выставлению нулевых счетов-фактур Налоговым кодексом для них не предусмотрена.

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта не будет. В случае же с аннулированным счетом-фактурой не всё так просто.

Зачем аннулировать счет-фактуру

Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают. Рассеянный бухгалтер может выставить счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах. В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом.

К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок. Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений?

Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ . Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры. Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным.

О позиции Минфина по вопросу применения корректировочных счетов-фактур читайте в материале «Корректировочный счет-фактура — не для исправления ошибок» .

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обеих ситуациях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Как правильно аннулировать счет-фактуру продавцу

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка». Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в Правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС.

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п. 3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Дополнительно см. материал «Как сдать в налоговую электронную книгу покупок и продаж» .

Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п. 1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/).

Аннулирование счета-фактуры покупателем

В рассмотренном примере для ООО «Василек» и ООО «Колосок» аннулирование ошибочного счета-фактуры дополнительных проблем не создало, т. к. никаких записей в книгу покупок на основании этого счета-фактуры не сделано. Однако ситуации бывают разные: предположим, ошибочный счет-фактура в адрес ООО «Василек» вместе с массой других счетов-фактур попал в бухгалтерию ООО «Колосок», после чего рассеянный бухгалтер ООО «Колосок», отражая полученные счета-фактуры в книге покупок, по ошибке занес суммы из всех счетов-фактур в книгу покупок. В результате налоговый вычет за 3 квартал оказался завышен, что было обнаружено уже после подачи декларации.

В этом случае аннулировать счет-фактуру и исправлять книгу покупок придется уже покупателю — ООО «Колосок». Для этого бухгалтеру необходимо оформить дополнительный лист к книге покупок за 3 квартал, в котором в гр. 15 и 16 показатели ошибочного счета-фактуры внести со знаком минус (п. 5 правил заполнения доплиста книги покупок). Затем нужно подать уточненку, предварительно доплатив налог и пени во избежание штрафа (п. 1 ст. 81 НК, п. 6 правил заполнения доплиста книги покупок).

Итоги

Если коммерсант отразил ошибочную информацию в книге покупок или продаж, ему понадобится аннулировать счет-фактуру и скорректировать записи в этих книгах. Действия в этом случае зависят от периода, в котором имел место счет-фактура, требующий аннулирования. Записи производятся в самих книгах или в дополнительных листах к ним. В любом случае данные в книге покупок и продаж (или доплистах) по аннулируемому счету-фактуре всегда приводятся со знаком «минус».

Каждый бухгалтер регулярно сталкивается с необходимостью удалять из учета ошибочно введенные документы, данные справочников и бухгалтерские записи. Удаление помеченных объектов в 1С 8.3 возможно, если их данные не используются в другом документе. Далее мы расскажем о том, как удалить помеченные документы в 1С 8.3 в пять шагов.

Читайте в статье:

Если вы хотите исключить из учета, например, накладную, убедитесь в том, что ее данные не включены в акт сверки. Такое же правило действует и для любых других документов и справочников. Например, если вы хотите исключить товар из справочника «Номенклатура», то убедитесь в том, что этот товар не используется где-нибудь еще, например в накладной. Удаление в 1С 8.3 проводится в пять шагов.

Прежде отметим, что удаление помеченных объектов в 1С 8.3 проходит в два этапа:

- Нужно пометить документ или операцию, которую вы планируете удалить

- Нужно удалить все помеченные объекты

Шаг 1. Пометьте объект для удаления

Кликните мышкой на документ, который хотите исключить из учета. Он пометиться желтым цветом. Нажмите правую клавишу мышки, и в открывшемся окне выберите команду «Пометить на удаление». Далее перейдите ко второму шагу.

Шаг 2. Откройте окно «Удаление помеченных объектов»

Зайдите в раздел «Администрирование» (1) и нажмите на ссылку «Удаление помеченных объектов» (2).

Шаг 3. Выберите режим

Удаление помеченных объектов в 1С 8.3 может проводиться в двух режимах:

- автоматическое удаление всех помеченных объектов;

- выборочное удаление объектов.

При автоматическом режиме программа обработает все помеченные объекты и удалит те из них, которые не связаны с другими документами. Выборочное удаление позволит удалить объекты на выбор из списка. Список будет сформирован программой.

Для автоматического удаления выберите «Автоматическое удаление всех помеченных объектов» (3) и нажмите на кнопку «Удалить» (4). Все помеченные на удаление объекты будут исключены, но при условии, что их данные не используются программой в других местах:

Для выборочного удаления выберите «Выборочное удаление объектов» (5) и нажмите кнопку «Далее» (6):

Шаг 4. Выберите объекты для удаления

Если вы используйте режим выборочного удаления, то после нажатия кнопки «Далее» (6), откроется список всех документов, которые вы пометили на удаление, он выглядит так:

Галочками (7) отметьте все, что вы хотите удалить. После этого нажмите кнопку «Удалить» (8):

Если какие-то документы не удалились, перейдите к следующему шагу.

Шаг 5. Что делать, если удалились не все документы

Объект не получится удалить, если данные из него используются программой где то еще. В этом случае программа покажет список неудаленных объектов. К примеру, если вы попытаетесь удалить имущество (9), которое есть в приходной накладной (10), то увидите такое окно:

В левой половине окна вы видите перечень неудаленных объектов (9), справа перечень документов, в которых есть их данные (10). Именно они не дают исключить объект из программы, поэтому их также нужно пометить на удаление. В нашем случае, чтобы удалить номенклатуру «Аккумулятор….» (9), надо пометить на удаление накладную «Поступление 3 от 25.06.2018г.» (10), и после этого повторить процедуру, начав ее с шага 2.

После того как вы внесли изменения в учет проверьте те или иные отчеты, на которые они могли повлиять. Если в результате поменялись данные бухгалтерского или налогового учета, возможно потребуется предоставить налоговой инспекции уточненные декларации или расчеты. Если корректировка в учете привела к увеличению суммы налогов к уплате в бюджет, то сначала доплатите разницу по налогам и пени, а потом сдайте уточненные декларации.

С вопросом аннулирования счета-фактуры приходится сталкиваться и продавцу, и покупателю при необходимости редактирования выписанного ранее документа. Постановление 1137 от 26.12.11 прописывает порядок проведения данной процедуры для обеих сторон. В статье мы рассмотрим как аннулировать счет-фактуру и какие при этом действия продавца и покупателя.

Действия продавца при аннулировании счета-фактуры

При исправлении счет-фактура сохраняет свой номер и дату в строке 1, в строке 1а указывается номер исправления и дата его внесения. Исправленный с/ф (ИСФ) составляется, когда ошибки не значительны, носят случайный или арифметический характер – опечатка, неправильно перемножены значения, неверно указанная ставка. ИСФ заменяет собой изначальный документ, аннулируя его (см. → ).

Продавцы обязаны вести Книгу продаж, в которой отмечаются все реализационные операции. Записи вносятся на основании счета-фактуры в том периоде, когда появилось обязательно по исчислению добавленного налога. Выдерживается хронологический порядок регистрации документов. Каждый счет-фактура, при оформлении которого у продавца возникла обязанность по исчислению НДС, должен быть показан в Книге.

Исправление показателей счета-фактуры влечет за собой необходимость изменения данных Книги продаж. Продавец должен отразить в ней корректные данные относительно налоговой базы и конечной величины НДС.

Таким образом, продавцу нужно не только исправить с/ф, но и аннулировать его в Книге продаж. Данные этого регистра используются для оформления декларации за квартал и определения итоговой налоговой нагрузки, а потому сведения в ней должны быть корректными и соответствующими действительности.

Продавцом проводится процедура аннулирования записи об ошибочном с/ф и регистрации верного образца. Порядок проведения этой процедуры зависит от того, когда именно проводится исправление – в том же квартале, когда был составлен изначальный документ, или в другом.

| Квартал, в котором оформляется исправление | Процедура аннулирования в Книге продаж |

| В котором был выставлен изначальный с/ф, то есть даты исходного и измененного бланков относятся к одном кварталу (в ИСФ даты в полях 1 и 1а приходятся на один период). | Неверный вариант повторно вносится в Книгу с минусом, отрицательные значения показываются в полях 13а-19.

Верный исправленный вариант регистрируется в Книге обычным образом в этом же квартале. Номер и дата исправления из поля 1а переносится в поле 4 Книги. |

| В другом, отличном от квартала, когда был выставлен исходный бланк (в ИСФ даты в полях 1 и 1а приходятся на разные периоды) | В Книге в периоде регистрации ошибочного с/ф оформляется дополнительный лист для повторного внесения исходного с/ф с отрицательными показателями в полях 13а-19.

Верный экземпляр с/ф регистрируется уже в квартале его выписки. Номер и дата исправления из поля 1а переносится в поле 4 Книги. |

Отрицательные записи аннулируют исходный документ, а новая регистрационная запись фиксируется данные о верном счете-фактуре.

Если ошибочный счет-фактура не регистрировался в Книге продаж, то обязанности по уплате налога из него у продавца не возникает, в декларацию он не попадает и в расчете налоговой нагрузки не участвует. При выписке нового правильного с/ф выполнять аннулирующую отрицательную запись в Книге не нужно. Новый документ регистрируется обычным образом в квартале выписки.

При выполнении аннулирующей записи в гр.3 показывается номер и дата ошибочного с/ф, в гр.13б показывается общая сумма по этому счету-фактуре с учетом добавочного налога, перед суммой ставится знак «минус». В графе для указания стоимость без учета налога (14-16 в зависимости от ставки) значение ставится также со знаком «минус». В графе для указания налоговой суммы (17-18 в зависимости от ставки) показатель также отрицательный.

ИСФ регистрируется стандартным образом, в гр.3 номер и дата, аналогичные исходному бланку. В гр.4 – номер и дата из поля 1а счета-фактуры. Далее запись продолжается в обычном виде.

Пример заполнения

Действия покупателя при аннулировании счета-фактуры

Покупатель от продавца получает один экземпляр счета-фактуры для использования его в целях возмещения НДС. Если продавец меняет с/ф и аннулирует старый неверный бланк, то покупатель также должен провести аннулирующую запись в своем учетном регистре – Книге покупок.

Данная книга обязательна для всех покупателей плательщиков добавленного налога. Она собирает данные обо всех полученных от продавцов с/ф с НДС, по которому возможно возмещение.

После получения от продавца исправленного варианта, нужно аннулировать зарегистрированный с/ф с помощью отрицательной записи и внести данные о новом исправленном варианте в стандартном порядке.

Как правило, продавец вместе с исправленным документом направляет покупателю также бумагу уведомительного характера, в которой прописывается квартал, когда ошибочный с/ф был сформирован, а также приводятся его реквизиты.

На основании полученной от продавца документации покупатель проводит процедуру аннулирования некорректного документа, причем порядок ее выполнения также зависит от момента получения ИСФ и его сопоставления с моментом регистрации исходного с/ф и фактом передачи декларации по НДС.

| Период, в котором получен исправленный экземпляр | Процедура аннулирования в Книге покупок |

| До подачи декларации за период, в котором в Книге покупок зарегистрирован некорректный с/ф | Исходный с/ф повторно регистрируется с минусовыми значениями в полях 15 и 16.

Новый исправленный экземпляр регистрируется обычным образом в текущем периоде его получения. Номер и дата ИСФ из поля 1а переносится в поле 4 Книги. |

| После подачи декларации за период регистрации ошибочного с/ф | В Книге формируется дополнительный лист к тому кварталу, в котором был отражен неверный с/ф. В этот лист вносятся повторно данные о с/ф с ошибками с минусовыми значениями в полях 15 и 16.

Новый полученный с/ф вносится в Книгу за текущий период, когда он поступил от продавца. № и дата ИСФ из поля 1а переносится в поле 4 Книги. |

Таким образом, процедура аннулирования счета-фактуры с недочетами зависит от того, успел покупатель отчитаться перед налоговой по налогу из этого с/ф или нет. После каждого квартала покупатель сдает декларацию по добавленному налогу, в которой показывает НДС к возмещению и уплате с выводом итоговой суммы для перечисления. Крайняя дата для подачи данной декларации 25-тое число следующего месяца.

Если декларация подана покупателем раньше крайнего срока, то при получении ИСФ от продавца до 25-того числа, нужно будет подготовить дополнительный лист к прошедшему кварталу, при этом лист можно внести не только отрицательную аннулирующую запись, но и зарегистрировать полученный ИСФ.

Заполнение дополнительного листа Книги покупок при аннулировании с/ф

В гр.3 дополнительного листа ставится номер и дата аннулируемого с/ф. Общая стоимость показывается в гр.15 со знаком «минус». Величина НДС – в гр.16 также с знаком «минус».

Пример заполнения

Заполнение дополнительного листа Книги покупок при аннулировании с/ф

Отражение аннулирования счета-фактуры в декларации по НДС

Если покупатель или продавец уже отчитались перед налоговой за тот период, в котором выявлена ошибка, то придется не только составить исправленный экземпляр счета-фактуры, аннулировать некорректную запись в Книге покупок (или продаж), зарегистрировать исправленный бланк, но и подготовить уточненную декларацию.

Внесение изменений в с/ф может повлечь повышение или снижение налоговой базы и, как следствие самого НДС. Чтобы в налоговой были верные данные за прошедший период, следует составить уточненную декларацию за этот период, в которую сведения уже вносятся на основании правильно выставленного с/ф.

Для продавца

Если после подачи уточненной декларации налоговая сумма повысилась, то разницу между начальной величиной налога и уточненной нужно заплатить.

Процедура отражения в декларации аннулирования исходного счета-фактуры продавцом зависит от факта передачи декларации в налоговую:

Для покупателя

Покупатель также должен передать в налоговую уточненную декларацию, корректирующую поданные ранее сведения. Процедура отражения в уточненной декларации факта аннулирования неверного с/ф также зависит от того, отчитался покупатель перед ФНС или нет.

Внимание:

- Аннулирование пакета документов доступно только при авторизации в системе по сертификату!

- Функция недоступна для документов полученных/отправленных из роуминга.

- Инициатором аннулирования может быть как отправитель, так и получатель документа.

Аннулирование предназначено для признания недействительными ранее принятых документов.

Для признания документа недействительным обеими сторонам документооборота необходимо подписать соглашение об аннулировании.

Отправитель может аннулировать документ в одностороннем порядке, если на него не получен результат приема: квитанция о приеме или уведомление об уточнении (для документа без запроса подписи и счета-фактуры не получено извещение о получении). В данном случае документ считается недействительным сразу после подписания Отправителем Предложения об аннулировании.

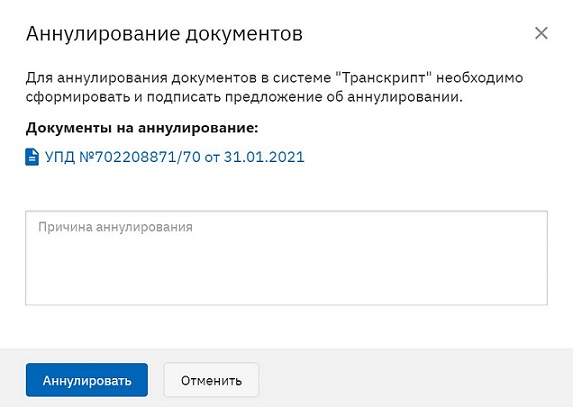

Отправка предложения об аннулировании документа:

- Выделите из списка при помощи чекбокса документ, который хотите аннулировать. Внимание: Невозможно аннулировать документы, имеющие статус: отказано, ожидает аннулирование, требуется аннулирование, аннулирован.

- Нажмите на кнопку Аннулирование→Аннулировать.

- В сплывающем окне «Аннулирование документов» укажите причину и подтвердите запуск процесса аннулирования нажатием кнопки Аннулировать.

Для отмены действия нажмите на ссылку Отменить. - При положительном решении запускается процесс аннулирования и контрагенту отправляется Предложение об аннулировании.

- Статус документа изменится на «Ожидается аннулирование».

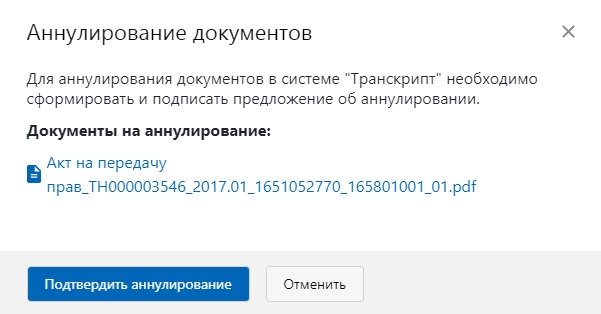

Принятие/отклонение предложения об аннулировании документа.

- Выделите из списка при помощи чекбокса документ со статусом «Требуется аннулирование»:

- Если вы согласны с аннулированием документа нажмите кнопку Аннулирование→Подтвердить аннулирование.

Инициатору запроса на аннулирование отправляется Уведомление о Принятии.

Статус документа меняется на Аннулирован.

- Если вы отказываете в аннулировании документа нажмите кнопку Отклонить аннулирование→Подтвердить аннулирование.

Инициатору запроса на аннулирование отправляется Уведомление об Уточнении.

Статус документа в системе меняется на тот, который был до запуска процесса аннулирования.

- Если вы согласны с аннулированием документа нажмите кнопку Аннулирование→Подтвердить аннулирование.

- С момента получения Инициатором запроса на аннулирование соответствующего Уведомления о принятии (УОП), обе стороны считают исходный документ недействительным. Процесс аннулирования завершен.

- При получении Инициатором запроса на аннулирование Уведомления об уточнении(УОУ), обе стороны считают исходный документ юридически значимым. Процесс аннулирования завершен. При необходимости вы можете создать новый запрос на аннулирование данного документа.

Скачать и посмотреть xml-файлы Предложение Об Аннулировании, Уведомления о принятии, Уведомления об уточнении вы можете в цепочке автоматически полученных/отправленных подтверждающих документов по ссылке Посмотреть документооборот на странице с подробной информацией по документу.