Содержание

- Льготы предпринимателям в 2020 году

- Срочные льготы в связи с коронавирусом

- Налоговые каникулы: льготы начинающим предпринимателям в 2020

- Льготы по налогам в 2020 году

- Субсидии для начинающих предпринимателей в 2020 году

- Льготы для плательщиков на УСН

- Налоговые каникулы

- Льготы для плательщиков ЕНВД

- Льготы для плательщиков, работающих на патенте

- Льготы по налогу на имущество

- 1. Кто может получить налоговые каникулы в 2018-2020 году?

- 2. Налоговые каникулы введены во всех регионах России?

- Как узнать, есть ли каникулы в моем регионе?

- Какие системы налогообложения ИП попадут под каникулы?

- Что произойдет, если я выйду за ограничения по налоговым каникулам?

- Как долго будут действовать каникулы?

- А что со взносами в ПФР? Их нужно платить?

Льготы предпринимателям в 2020 году

Начинающим предпринимателям в 2020 году стоит рассчитывать не только на себя – государство постаралось поддержать малый бизнес в той мере, в которой это не затрагивает основы федерального бюджета.

Поэтому подавляющая часть льгот для ИП будет заключаться в отсрочках, налоговых скидках и прочих пряниках административной помощи, хотя кое-кому удастся получить и реальные деньги на развитие.

Срочные льготы в связи с коронавирусом

25 марта 2020 года Путин в срочном обращении к россиянам из-за ситуации с коронавирусом объявил меры поддержки малого и среднего бизнеса:

- ввести отсрочку по всем налогам, кроме НДС, на ближайшие 6 месяцев;

- снизить в 2 раза с 30% до 15% размер страховых взносов для малого и среднего бизнеса (если размер зарплаты выше МРОТ);

- ввести мораторий на подачу заявлений о банкротстве со стороны кредиторов на 6 месяцев;

- увеличить пособие по безработице;

- объявить каникулы по кредитам малому и среднему бизнесу, чей доход упал на 30%

- изменить схему выплаты больничных — исходя из суммы не менее 1 МРОТ в месяц до конца 2020 года.

Кроме этого, в связи с пандемией вводятся дополнительные ограничения:

- Будут закрыты временно библиотеки и культурные центры.

- Временно приостановят свою работу кинотеатры, детские развлекательные центры и игровые комнаты;

- Ночные клубы и другие развлекательные заведения перестанут работать ;

- В ресторанах, кафе и барах запретят курить кальяны;

- Свою работу смогут продолжить только расположенные в ТРЦ магазины, банки и службы быта.

Налоговые каникулы: льготы начинающим предпринимателям в 2020

Правительство разработало закон, согласно которому все вновь открывающиеся ИП могут рассчитывать на льготное налогообложение в течение первых двух лет своей деятельности.

Налоговые каникулы – это срок, в течение которого начинающий предприниматель имеет право не платить налоги.

Этот закон в народе принято называть налоговыми каникулами. Однако есть нюансы – в каждом регионе решение по налоговым каникулам принимается самостоятельно (через Постановления местных органов власти, областных Дум и Правительств субъектов федерации). Если в вашей области или крае действуют налоговые каникулы, об этом вы можете узнать в ближайшем отделении налоговой инспекции ИФНС. В зависимости от региона льготные ставки по налогу на прибыль могут различаться.

Общие правила налоговых каникул (действуют везде) в 2020 году:

- Подпадают только индивидуальные предприниматели, применяющие упрощенку или купившие патент;

- ООО, АО ЗАО и другие юрлица не имеют права на налоговые каникулы;

- ИП, применяющие ОСНО или ЕНВД, также не подпадают под налоговые каникулы;

- Срок действия налоговых каникул не может быть больше 2 лет;

- Есть виды деятельности, к которым налоговые каникулы не применяются (в зависимости от региона).

Также по теме:

- МРОТ с 1 января 2020 года

- Квартира от государства бесплатно за работу

Льготы по налогам в 2020 году

Для предпринимателей в РФ существует несколько видов налогообложения, из которых он может выбрать наиболее простой, с минимальными размерами налогов. Выгоду того или иного вида налогообложения стоит рассматривать применительно к каждому отдельному виду деятельности и количеству сотрудников.

Существует 5 льготных налоговых режимов для ИП:

- Упрощенная система налогообложения или «упрощёнка» (УСН: Доходы). По этому виду льготного налогообложения в зависимости от региона вы будете платить один общий налог в размере от 1% до 6% со всех доходов. При этом сотрудников не должно быть более 100 человек, а оборот не превышать 150 млн рублей в год.

- Упрощенная система налогообложения или «упрощёнка» (УСН: Доходы минус Расходы). Налог в размере от 5 до 15% в зависимости от региона уплачивается с разницы доходы минус расходы. Если расходы превышают доходов, то надо заплатить всего 1%. При этом сотрудников не должно быть более 100 человек, а оборот не превышать 150 млн рублей в год.

- Патентная система налогообложения или патент (ПСН). Покупаешь патент на год и работаешь, не платя больше никаких налогов. При этом сотрудников не должно быть более 15 человек, а оборот не превышать 60 млн рублей в год.

- Единый налог на вмененный доход (ЕНВД или «вменёнка»). Уплачивается в зависимости от торговой площади или от количества работников и заменяет собой НДФЛ, НДС, налог на имущество. При этом сотрудников не должно быть более 100 человек.

- Единый сельскохозяйственный налог (ЕСХН). Налоговый режим для фермеров и сельхозпроизводителей.

Ещё сюда отдельным пунктом можно добавить специальный налоговый режим для самозанятых.

Субсидии для начинающих предпринимателей в 2020 году

Для того, чтобы начать бизнес, обычно необходимо делать первоначальные вложения – иметь стартовый капитал, оборотные средства, активы. Если ничего этого нет – как начинать свой бизнес малому предпринимателю? Для этого существуют государственные меры поддержки малому бизнесу. Они различаются в зависимости от региона.

Наиболее распространенные меры господдержки предпринимателей:

- Безвозмездные субсидии на развитие до 1 млн рублей (через Центр занятости или отдел по развитию малого предпринимательства в местной администрации);

- Льгота по оплате госпошлины при регистрации ИП или ООО для инвалидов или многодетных семей;

- Льготная ставка кредита, например для аграриев;

- Субсидии от Службы занятости на регистрацию ООО или ИП;

- Бесплатная помощь в оформлении выставок, экспозиций, рекламе;

- Компенсации обучения работников;

- Льготная аренда офисов в бизнес-инкубаторах.

Какие льготы могут применять субъекты малого предпринимательства? Какие преференции могут получить бизнесмены, осуществляющие деятельность в приоритетных сферах экономики?

В соответствии с НК РФ малые предприятия могут применять следующие специальные налоговые режимы:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (гл.26.1 НК РФ);

- упрощенная система налогообложения (гл.26.2 НК РФ);

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл.26.3 НК РФ);

- патентная система налогообложения (была введена Федеральным законом от 25.06.2012 г. №94-ФЗ с 1 января 2013 г.) в отношении определенных видов деятельности, осуществляемых предпринимателями.

Кроме того, по относимым к региональным налогам налогу на имущество организаций и транспортному налогу законами субъектов РФ могут предусматриваться налоговые льготы и основания для их использования (ст.372, ст.356 НК РФ). А нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут устанавливаться налоговые льготы, основания и порядок их применения по земельному налогу (ст.387 НК РФ, Письма ФНС РФ от 17.02.2017 г. №БС-4-21/2664@, Минфина РФ от 25.05.2016 г. №03-01-11/29777).

Льготы для плательщиков на УСН

Малые предприятия имеют право перейти на УСН с 1 января 2019 года, если по итогам девяти месяцев 2018 года доходы не превысили 112,5 млн рублей (ст.346.12 НК РФ).

В случае если объектом налогообложения являются доходы, налоговая ставка составляет 6 %.

При этом законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6 % в зависимости от категорий налогоплательщиков.

В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка составляет 15 %. При этом законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков.

Важно!

В большинстве субъектов РФ действуют пониженные ставки «упрощенного» налога для объекта налогообложения «доходы, уменьшенные на величину расходов».

Для того чтобы воспользоваться пониженной ставкой «упрощенного» налога, организации необходимо зарегистрироваться в данном льготном регионе и создать обособленное подразделение по месту осуществления фактической деятельности организации.

Распространенным условием применения льготной ставки «упрощенного» налога является ведение налогоплательщиком приоритетного для региона вида деятельности.

Например, Законом Московской области от 12.02.2009 г. №9/2009-ОЗ «О ставке налога, взимаемого в связи с применением УСН» (далее по тексту – Закон №9/2009-ОЗ) для некоторых столичных бизнесменов, применяющих УСН с объектом налогообложения «Доходы минус расходы», установлена налоговая ставка в размере 10%, при условии, что компании и ИП осуществляют определенные виды деятельности (ст.2 Закон №9/2009-ОЗ).

Среди них, например: выращивание однолетних и многолетних культур, выращивание рассады, животноводство, смешанное сельское хозяйство, деятельность вспомогательная в области производства сельскохозяйственных культур и послеуборочной обработки сельхозпродукции, сбор и заготовка дикорастущих грибов,плодов, ягод, орехов, производство лекарственных средств и материалов, применяемых в медицинских целях, производство резиновых изделий, стекла и изделий из стекла, чугуна, стали и ферросплавов, строительных металлических конструкций и изделий, часов, оптических приборов, фото- и кинооборудования, машин и оборудования общего назначения, мебели, ремонт машин и оборудования, электронного и оптического оборудования, деятельность автомобильного грузового транспорта, аренда судов внутреннего водного транспорта для перевозки пассажиров с экипажем, управление недвижимым имуществом за вознаграждение или на договорной основе, деятельность в области спорта.

Условием применения льготной ставки 10% является соотношение выручки, которая должна составлять по указанным видам деятельности за отчетный (налоговый) период составляет не менее 70% от общей суммы.

Налоговые каникулы

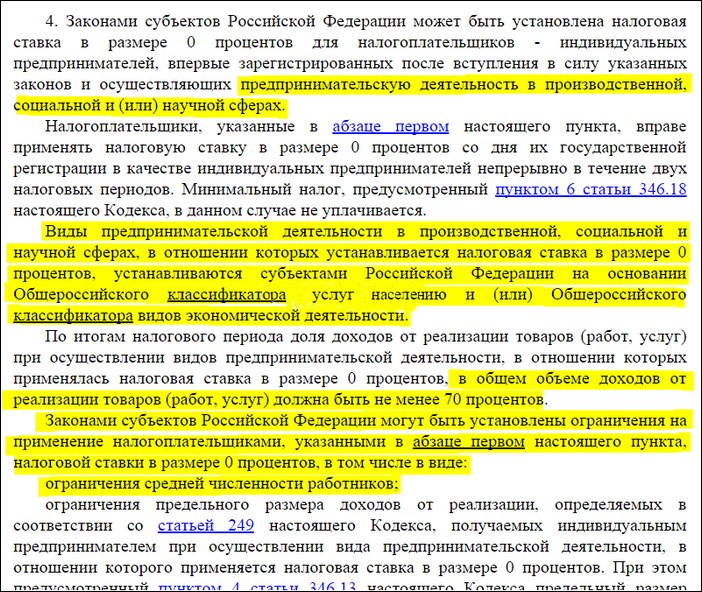

ИП, применяющие УСН с объектом обложения «доходы» с 1 января 2015 г., вправе применять 0 ставку при условии принятия субъектами РФ соответствующего закона.

Для того чтобы воспользоваться льготой, ИП должен выполнить ряд условий:

- предпринимательская деятельность должна осуществляться в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг;

- ИП зарегистрирован впервые и поставлен на учет в ИФНС после вступления соответствующего закона субъекта РФ в силу.

Например, Законом Свердловской области от 20.03.2015 г. №21-ОЗ, установлена налоговая ставка в размере 0% для впервые зарегистрированных налогоплательщиков — ИП, осуществляющих один или несколько из следующих видов предпринимательской деятельности, входящих в класс «Производство пищевых продуктов», «Производство текстильных изделий», «Производство одежды», в группу «Производство безалкогольных напитков; производство минеральных вод и прочих питьевых вод в бутылках» в соответствии с федеральным законодательством, устанавливающим классификацию видов экономической деятельности и др.

Льготы для плательщиков ЕНВД

Для плательщиков ЕНВД ставка единого налога установлена в размере 15% величины вмененного дохода (п. 1 ст. 246.31 НК РФ). При этом регионам предоставлена возможность снижения ставки единого налога с 15 до 7,5% (п.2 ст. 346.31 НК РФ).

Сумма ЕНВД может быть уменьшена на сумму перечисленных страховых взносов, оплаты больничных пособий за первые 3 дня и платежей на основании договоров добровольного личного страхования в пользу работников.

Право налогоплательщиков на уменьшение суммы ЕНВД на сумму уплаченных страховых взносов на обязательное страхование ограничивается только тем налоговым периодом, в котором они были уплачены (пп.1 п.2 ст.346.32 НК РФ). Соответственно, сумма ЕНВД за квартал уменьшается на сумму страховых взносов, которая фактически уплачена в данном квартале. При этом не имеет значения, за какой период начислены взносы (Письма Минфина РФ от 24.10.2018 г. №03-11-11/76242, от 24.10.2018 г. №03-11-06/3/76236).

Льготы для плательщиков, работающих на патенте

Патентная система налогообложения (далее по тексту — ПСН) применяется ИП наряду с иными режимами налогообложения в отношении видов деятельности, предусмотренных п. 2 ст. 346.43 НК РФ. Например, в отношении:

- услуг общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- услуг по забою, транспортировке, перегонке, выпасу скота;

- производства кожи и изделий из кожи;

- производства молочной продукции;

- производства хлебобулочных и мучных кондитерских изделий;

- услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- ремонта компьютеров и коммуникационного оборудования.

Законами субъектов РФ может быть установлена налоговая ставка в размере 0% для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу льготных законов субъектов РФ (п.3 ст.346.50 НК РФ). При этом деятельность ИП должна осуществляться в определенной сфере: производственной, научной, социальной, а доля прибыли, полученной от осуществления данной деятельности должна составлять не менее 70% в общей величине совокупного дохода.

Например, Законом республики Башкортостан от 28.04.2015 г. №221-з для ИП на патенте предусмотрены налоговые каникулы на период с 11.05.2015 г. по 31.12.2020 г. Налоговые каникулы предусмотрены и для ИП, зарегистрированных в г. Москве и осуществляющих определенные виды деятельности в период с 25.03.2015 г. по 31.12.2020 г. (Закон г. Москвы от 18.03.2015 г. №10).

Льготы по налогу на имущество

Субъекты малого предпринимательства, применяющие УСН и ЕНВД, признаются плательщиками налога на имущество, налоговая база по которому определяется исходя из кадастровой стоимости.

В отношении же имущества, налоговая база по которому определяется в соответствии со ст.375 НК РФ как среднегодовая стоимость (ст.375 НК РФ), данные налогоплательщики по-прежнему освобождены от уплаты налога на имущество.

Правительство г. Москвы снижает размер и темпы роста ставки по налогу на имущество организаций, налоговая база по которому определяется как кадастровая стоимость (торговая, офисная, иная коммерческая недвижимость).

Соответствующие поправки были внесены в Законг. Москвы «О налоге на имущество организаций» от 05.11.2003 г. №64 (далее по тексту – Закон №64).

Суть льготы состоит в том, что налоговая база уменьшается на величину кадастровой стоимости 300 кв. метров площади объекта недвижимого имущества в отношении одного объекта по выбору налогоплательщика при одновременном соблюдении следующих условий:

- налогоплательщик-организация является субъектом малого предпринимательства;

- налогоплательщик-организация состоит на учете в налоговых органах не менее чем три календарных года, предшествующих налоговому периоду, в котором налоговая база подлежит уменьшению;

- за предшествующий налоговый период средняя численность работников, составила не менее 10 человек и сумма выручки от реализации товаров (работ, услуг) на одного работника, составила не менее 2 млн. рублей.

Компании уплачивают налог в размере 25 процентов суммы налога, исчисленной в отношении расположенных в административно-деловых центрах и торговых центрах (комплексах) помещений, используемых:

- для осуществления образовательной деятельности и (или) медицинской деятельности;

- научными организациями, выполняющими НИОКР за счет средств бюджетов, средств Российского фонда фундаментальных исследований и Российского фонда технологического развития, при условии, что указанные средства составляют не менее 30 процентов всех доходов, полученных научной организацией в отчетном (налоговом) периоде.

Добрый день, уважаемые ИП!

Многие люди открывают ИП в надеже получить так называемые “налоговые каникулы”, которые были введены еще в 2015 году. Кто-то где-то что-то слышал =), а потом страшно удивляются, когда им отказывают в этой льготе.

Сразу отмечу, что сама идея налоговых каникул действительно очень хороша. Но, как и всегда, есть много нюансов, о которых необходимо помнить, чтобы получить это послабление в налогах.

Итак, давайте тезисно пройдемся по этой волнующей многих теме в формате “Вопрос-Ответ” на 2018-2020 годы. Кстати, Вы можете посмотреть мое видео по этой теме, или прочитать текстовую версию ниже:

1. Кто может получить налоговые каникулы в 2018-2020 году?

Нужно, чтобы одновременно выполнялись следующие условия для ИП:

- ИП на Ваше имя должно открываться впервые. То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновьоткрытое ИП, то вам откажут. То есть, эта льгота распространяется только на тех, кто встает на учет как ИП впервые. Причем с момента регистрации ИП прошло не более двух лет, а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах.

- Вы должны работать в одной из этих трех сфер: производственная, социальная, научная.

- Причем доля от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП.

- В вашем регионе должен быть издан местный закон, который разрешает налоговые каникулы.

Причем региональные власти могут ввести следующие ограничения:

- По количеству сотрудников;

- По предельному доходу в год;

- Пропишут конкретные коды деятельности по ОКВЭД, на которые распространяются налоговые каникулы.

Таким образом, ИП, который хочет получить налоговые каникулы, должен внимательно изучить местные законы, чтобы понять подходит его деятельность под эту льготу или нет.

Также Вы должны узнать из местных законов какие именно коды по ОКВЭД попадают под эту льготу. Они должны быть четко прописаны, так как под понятия научная, производственная или социальная сфера можно за уши притянуть почти любой вид предпринимательской деятельности =)

Все это можно узнать в свой налоговой инспекции, где вставали на учет как ИП.

2. Налоговые каникулы введены во всех регионах России?

Нет, не во всех. Дело в том, что эта льгота отдана на усмотрение местных властей. И еще не во всех регионах РФ эти каникулы уже действуют. Но в Москве их уже ввели: https://dmitry-robionek.ru/zakon/nalogovie-kanikuli-v-moskve.html

Для того, чтобы они были введены в Вашем регионе, местным властям необходимо сначала принять закон.(пункт 4 статьи 346.20 и пункт 3 статьи 346.50 НК РФ, Федеральный закон от 29.12.2014 № 477-ФЗ).

Важно: Вы можете рассчитывать на налоговые каникулы только в том случае, если открылись ПОСЛЕ вступления соответствующего РЕГИОНАЛЬНОГО закона.

Естественно, если предприниматель “привязан” к налоговой по прописке, то льготы нужно ждать и требовать в том регионе, где прописан будущий ИП. А не там, где он будет вести деятельность.

Как узнать, есть ли каникулы в моем регионе?

Самый простой способ – это позвонить по горячей линии в ФНС.

Какие системы налогообложения ИП попадут под каникулы?

- ИП на УСН (Упрощенка или упрощенная система налогообложения)

- ИП на ПСН (Патентная система налогообложения)

Другие системы налогообложения не указаны в законе, а значит, не могут рассчитывать на эту льготу.

Что произойдет, если я выйду за ограничения по налоговым каникулам?

Разумный вопрос. Действительно, Вы сразу потеряете эту льготу, как только нарушите одно из условий приведенных выше. Если ИП теряет право применять нулевую ставку, то согласно:

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения. (п. 4 введен Федеральным законом от 29.12.2014 N 477-ФЗ)

То есть, если Вашу льготу посчитают недействительной, то заплатите налоги за весь период, когда она была признана недействительной для Вас, как ИП.

А пункты 1,2,3 дословно гласят следующее:

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. 2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. (в ред. Федерального закона от 26.11.2008 N 224-ФЗ) 3. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков. В отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена до 0 процентов. В отношении периодов 2017 — 2021 годов налоговая ставка может быть уменьшена: — до 4 процентов в случае, если объектом налогообложения являются доходы; — до 10 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки не могут быть ниже 3 процентов и могут дифференцироваться в зависимости от категорий налогоплательщиков. Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка. (п. 3 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Как долго будут действовать каникулы?

С 1-го января 2015 года по 31 декабря 2020 года. То есть, можно рассчитывать еще на три года этой льготы. А если быть точным, то они будут действовать в еще в 2018, 2019 и 2020 годах. Но для конкретного ИП налоговые каникулы могут длиться не более двух налоговых периодов со дня регистрации в качестве ИП.

Может быть, их продлят и после 2020 года, но на данный момент таких предпосылок нет. Следите за обновлениями блога, если что-то изменится, то я напишу об этом.

А что со взносами в ПФР? Их нужно платить?

Да, нужно.

Большая ошибка думать, что если ИП находится на каникулах, то не нужно платить обязательные взносы в ПФР и ФФОМС (за себя и за работников). Нужно.

Еще раз подчеркну, что это налоговая льгота по УСН (или ПСН). А взносы в ПФР и ФФОМС – не относятся к налогам.

А отчетность нужно сдавать?

Обязательно. Даже если у Вас нулевая отчетность – ее нужно сдавать. И еще раз повторюсь, что налоговые каникулы для ИП не означают, то что можно полностью игнорировать отчетность.

Платите все взносы в ПФР и ФФОМС (за себя и работников), сдаете отчетность. Все, как обычно.

Как вообще получить эту льготу? Нужно писать какое-то заявление?

Хороший вопрос. Так как налоговые каникулы вводятся на региональном уровне, то за справкой по таким вопросам нужно обращаться в свою налоговую инспекцию. Еще раз напомню, что это инспекция, которая “привязана” к адресу прописки в Вашем паспорте.

Подводим итог:

- Вы должны прояснить вопрос о том, действуют ли налоговые каникулы в Вашем регионе;

- Узнать конкретные коды ОКВЭД, которые попадают под эту льготу;

- Ваше ИП должно быть на УСН или ПСН;

- Вы должны выполнять все ограничения, которые прописаны в законе;

- Сдавать всю налоговую отчетность, несмотря на то, что она будет нулевой.

Ну, и могут быть другие нюансы, которые могут возникнуть в процессе Вашей работы.

P.S. Если у Вас есть дополнения к этой информации, то можете написать можете написать их ниже.

Что изменится для ИП в 2020 году?

- Сводная статья по изменениям для ИП на 2020 год

- Фиксированные взносы ИП на 2020 год уже известны

- Налоги и взносы ИП на УСН 6% без сотрудников в 2020 году

- Как открыть ИП в 2020 году? Пошаговая инструкция для начинающих и ответы на частые вопросы!

- Патент для ИП на 2020 год: разрешенные виды деятельности + ответы на частые вопросы по изменениям

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2020 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2020 год

- И многое другое!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2020 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2020 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2020 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Налоговые каникулы для ИП в 2018 году

Освобождение от налогов начинающих предпринимателей с 2018 года является не новостью для бывалых бизнесменов, а вот для новых учредителей малого бизнеса такой закон станет отличной поддержкой. ИП, освобожденный от выплаты налогов, сможет максимизировать свою прибыль, чтобы ускорить развитие своего дела.

Для начинающих предпринимателей данный закон является отличным шансом быстро открыть ИП, льготный период позволит освоиться на рынке, завоевать любовь потребителей и создать надежную конкурентоспособность продукта, чтобы потом успешно совершать выплаты налогов. Государство готово понести убытки от сокращения числа налогов от физических лиц в 2018 году ради поддержки малого бизнеса. Создание данного закона и льготного периода является основой своеобразных государственных инвестиций, которые позволят в следующем налоговом году увеличить число зарегистрированных ИП. Созданные ИП смогут увеличить бюджет государства, тем самым, повысить экономический и социальный уровень населения.

Обратите внимание! Вновь зарегистрированных ИП данный закон касаться не будет, физическим лицам, которые имели ранее статус предпринимателей, платить налоги придется даже на протяжении льготного периода 2018 года.

Поддержка будет оказана только физическим лицам, которые открыли ИП, предприниматели другой организационной формы будут обязаны платить налог, как и прежде. Ограничения были созданы для урегулирования ситуации с открытием новых ИП.

Отследить вновь открытые предприятия оказалось несложно, ведь в государственном реестре есть все необходимые данные о физических лицах, которые когда-либо являлись владельцами малого бизнеса. О том, какие данные вносятся в государственный реестр, может рассказать идентификационный номер налогоплательщика, именно этот документ и является доказательством того, что физическое лицо впервые занялось малым бизнесом. Поэтому процедура списания с целью использования закона о налоговых каникулах с грохотом провалится.

Причиной может стать закрытие действующего предприятия, тогда вновь открытый малый бизнес будет иметь новый идентификационный номер налогоплательщика. Однако все ИП понимают, какое последствие может иметь проведение данной процедуры в 2018 году, придется совершать другие выплаты, что приведет к большим растратам. Платить за закрытие малого бизнеса предпринимателю придется в любом случае, и не факт, что такие махинации завершаться успехом.

Какие бизнесмены могут участвовать в налоговых каникулах 2018 года

Льготным периодом смогут воспользоваться физические лица, которые относятся к следующим экономическим сферам деятельности:

- производящий сектор экономики;

- социальная сфера;

- научный сектор экономики.

Обратите внимание! Закон о вступлении в силу налоговых каникул был принят в отношении всей территории Российской Федерации. Однако это правило имеет значительные дополнения и исключения.

Региональные власти государства имеют свои полномочия в фискальной сфере, поэтому именно они принимают решение, вводить или нет каникулы на территорию своих владений. Закон был принят на государственном уровне, но он только позволяет вводить списание выплат, решение о целесообразности применения каникул принимается на региональном уровне.

Дело в том, что некоторые территориальные области физически не могут позволить себе ввести в действие данный закон. Поддержка малого бизнеса таких регионов 2018 года невероятно важна, но они по своей природе оказываются очень сильно зависимыми от пополнения местного бюджета. Именно поэтому некоторым новым предпринимателям Российской Федерации в 2018 все же придется платить налоги и совершать другие выплаты, характерные для типа ИП.

Очень большую роль в законе сыграл общий классификатор видов экономической деятельности. Далеко не все типы экономической активности будут временно освобождены от выплат. Предпринимателям торговой сферы платить по счетам в 2018 будет необходимо, классификация этой сферы деятельности под действие закона не попадает. Платить денежные средства в социальные фонды также придется новоиспеченным ИП, которые работают в торговом секторе экономики.

Можно сделать вывод о том, что закон о налоговых каникулах 2018 имеет множество ограничений и особых нюансов, которые могут в корне поменять отношение человека к открытию малого бизнеса. Физическим лицам, которые решили заняться предпринимательством в льготный период, необходимо четко ознакомиться со всеми тонкостями региональных законов и данными общего классификатора видов экономической деятельности Российской Федерации, прежде чем платить государственную пошлину за открытие собственного дела. Отлично, если выбранная вами деятельность будет подпадать, например, под производящий сектор экономики.

Нововведение имеет ограничение и в сфере выбора модели налогообложения, далеко не все физические лица смогут не платить выплаты и освободиться от обязательств перед фискальными органами.

Обратите внимание! Льготы и отмены выплат в 2018 распространяются только на виды экономической деятельности, которые были зарегистрированы на упрощенную систему налогообложения или патент.

Местные органы власти вправе вводить свои требования и ограничения в сфере действия налоговых каникул. Все нормы и стандарты местных постановлений в любом случае должны быть регламентированы общегосударственными интересами и мотивами.

Срок действия льготного периода

Государство Российской Федерации приняло решение ввести налоговые каникулы до конца 2020 года. Радужные обещания чиновников на практике оказываются трудным и тернистым путем, так как государственная поддержка конкретному бизнесу может оказываться только на протяжении двух лет. По окончанию этого срока физическим лицам придется платить денежные средства по всем направлениям.

Подведем итог, если вы решили открыть бизнес, например, в производящей сфере экономики и воспользоваться налоговыми каникулами, чтобы не платить отчисления, тогда вам необходимо:

- выбрать упрощенную систему налогообложения или приобрести патент на совершение определенного вида экономической деятельности;

- выбрать конкретный вид экономической деятельности, который подпадает под действие государственного закона;

- узнать, принял ли закон об отмене налога региональный орган власти;

- убедиться в том, что на сегодняшний день вы не являетесь учредителем компании;

- подать заявление в местное отделение налоговой инспекции по месту проживания (прописки).

Соблюдение всех этих требований позволит физическому лицу приобрести поддержку государства при открытии собственного дела. Гражданам, которым удастся это сделать, действительно будет комфортно развить индивидуальное предприятие, а также начать получать неплохую прибыль. Перспективные для развития страны ниши рынка начнут приносить налоги уже через два года, а это значит, что экономический и социальный уровень населения возрастет.

Подобные программы поддержки молодых бизнесменов очень важны для каждого государства. Однако на практике далеко не всегда получается осуществить проект по льготным государственным предложениям. Законодательство гарантирует гражданам и другие предложения для упрощения развития коммерческой деятельности. Существуют целые законодательные проекты, которые направлены на увеличение числа зарегистрированных компаний и фирм. Такие программы действуют на федеральных уровнях, в разных регионах они могут отличаться друг от друга, однако все они всегда преследуют одну цель – повышение эффективности функционирования государственной экономики.

Стоит учитывать, что индивидуальные предприятия, которые решили воспользоваться привилегиями налоговых каникул, должны соответствовать и другим требованиям. Малейшие отхождения от законодательных требований могут грозить снятием предприятия с льготного режима.

Налоговые каникулы для ИП – виды деятельности

Некоторые категории предпринимателей имеют право не платить налог на доходы при открытии ИП. Давайте разберемся кто имеет право на льготу, какое время предприниматель будет освобожден от уплаты налога и как оформить каникулы.

Понятие Налоговых каникул

Налоговые каникулы представляют собой государственную меру поддержки предпринимателей, которые впервые зарегистрировались и начали вести деятельность. НК означают, что Вы не будете платить налог на совокупный доход в течение первых двух лет, после регистрации ИП.

Законодательство о каникулах

В налоговом кодексе РФ есть статья 346.20, в пункте четвертом которой указано на то, что каждый субъект федерации может установить ставку налога по УСН или патента равную нулю. Если региональные власти решают воспользоваться правом на льготу для предпринимателей, то издается соответствующий закон. К примеру в Оренбургской области есть закон от 28.04.2015 № 3105/843-V-ОЗ , который вводит само право применения НК и устанавливает перечень видов деятельности, подпадающих под эту норму. Если Вы хотите проверить есть ли в вашем регионе закон о НК, Вы можете это сделать на сайте Федеральной налоговой службы.

|

{kind=link}

{kind=link}

Условия применения каникул

К сожалению, НК не могут быть применены всеми предпринимателями. Для того, чтобы обладать правом применения каникул, Вы должны отвечать некоторым требованиям. К числу условий применения каникул по налогам относятся следующие:

- Предприниматель должен работать в социальной, научной или производственной сфере;

- ИП должно быть впервые зарегистрировано только после того, как субъект федерации издал соответствующий закон о каникулах;

- ИП должен находится на упрощенной системе налогообложения или уплачивать патент на деятельность.

Это три главные условия для того, чтобы ставка по применяемому налогу (УСН или патент) была равна нулю.

Важно! По итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 процентов, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 процентов.

Читайте также статью ⇒ Налоговые каникулы для самозанятых физических лиц

Виды деятельности, подпадающие под право использовать каникулы

Перечень видов деятельности для целей применения НК устанавливает каждый субъект федерации, как правило этот перечень указан в соответствующем региональном законе и включает в себя такие категории:

| Система налогообложения | Перечень видов деятельности |

| Упрощенная система налогообложения | Растениеводство, рыболовство, животноводство, производство пищевых продуктов, производство машин и оборудования, производство мебели, обработка втор.сырья, научные исследования и разработки, представление социальных услуг, дошкольное и дополнительное образование для детей, металлургическое и химическое производство и другие. |

| Патент | Услуги по уходу за детьми и больными, проведение занятий по спорту и физ-ре, различные услуги производственного характера, художественный и народных промысел изделий. |

Срок НК при применении УСН

НК могут быть применены предпринимателем в течение двух налоговых периодов и начинают применяться со дня регистрации ИП. Так как налоговым периодом по упрощенной системе налогообложения признается календарный год, то при применении УСН НК будут действовать 2 года после регистрации.

Пример.

ИП Петров был впервые зарегистрирован в Оренбурге в июне 2016 года и сразу подал уведомление о применении УСН. Он осуществляет производство подсолнечного масла. ИП Петров имеет право применения НК в 2016 т 2017 годах, то есть ставка налога по УСН в этих налоговых периодах равна 0.

Срок налоговых каникул при применении патентной системы налогообложения

При применении патента НК могут быть использованы не более двух налоговых периодов в течение двух лет. Это значит, что НК применяются на две выдачи патента. Налоговым периодом при применении патента является срок, на который выдан патент. Этот срок может быть любой в пределах от 1 месяца до 12 месяцев. Таким образом, если Вы два раза оформите патент на срок по 1 месяцу, то налоговые каникулы составят для Вас лишь2 месяца, поэтому если Вы хотите сэкономить как можно больше при применении НК, то патент нужно оформлять сразу на 12 месяцев.

Как оформить каникулы

Документальное оформление каникул никак не производится. Если Вы имеете право на применение нулевой ставки, Вы обязаны в декларации за период НК указать реальную сумму доходов и расходов, а в поле декларации «налоговая ставка» указать значение, равное нулю. Подтверждать право применения НК тоже никак не нужно. Налоговая инспекция сама проверит вид деятельности по ЕГРИП и узнает можете ли Вы применить нулевую ставку.

Читайте также статью: → «Условия предоставления налоговых каникул для ИП — пример в таблице»

Выводы

Правом использовать НК, а соответственно нулевую ставку налога на УСН или патенту, могут воспользоваться далеко не все предприниматели. Для этого:

- они должны быть впервые зарегистрированы с момента вступления в силу регионального закона о каникулах;

- они должны применять упрощенную систему налогообложения или патент,;

- предприниматели должны осуществлять свою деятельность в определенной сфере.

Каждый субъект федерации вправе самостоятельно решать вводить ли право на применение НК в свое регионе и принимать соответствующие законы, регламентирующие это право.

Часто задаваемые вопросы

Вопрос: Могу ли я применять НК, если мой вид деятельности указан как попадающий под это право в региональном законе, но я уже был зарегистрирован как ИП ранее, а потом закрылся?

Ответ: Вы можете применять НК, если Вы открыли ИП впервые после вступления в силу регионального закона. Таким образом, если закон вступил в силу 01.01.2015, а Вы были ИП до этого срока, а после 01.01.2015 года зарегистрировались впервые, то Вы имеете право на НК.

Вопрос:Должен ли я сообщить в налоговую инспекцию о том, что я хочу воспользоваться правом на НК?

Ответ: Вы не должны оповещать инспекцию о Вашем намерении. Если Вы имеете право использовать эту льготу, то Вы указываете в декларации о доходах ставку налога равную нулю.

Вопрос: Могу ли я воспользоваться правом на каникулы, если я применяю ЕНВД?

Ответ: Вы можете воспользоваться НК только в отношении налога по УСН или патента. Причем если Вы совмещаете УСН или патент с ЕНВД, то Вы уплачиваете налог по ЕНВД, а налог по УСН или патенту не платите только в том случае, если доля доход УСН больше 70%.