Содержание

- Снижение страховых взносов с апреля 2020 года

- Официальная часть

- Что же предлагает правительство?

- I. Общие положения

- II. Исчисление страховых взносов за полный расчетный период

- III. Исчисление страховых взносов за неполный расчетный период

- IV. Заключительные и переходные положения

- Условный примеррасчета страховых взносов банка в фонд обязательного страхования вкладов за полный расчетный период

- Условный примеррасчета страховых взносов банка в фонд обязательного страхования вкладов за неполный расчетный период

- Интересные материалы:

Пенсионная реформа в Украине

Продолжение, начало в «Экспрессе” № 23, 24, 25-26/2004г.

Определение коэффициента заработной платы

Коэффициент, на который умножается средняя зарплата по Украине, определяется как средняя арифметическая величина из «индивидуальных коэффициентов”, которые определяются за любые 60 календарных месяцев страхового стажа подряд до 1 июля 2000 года, независимо от перерывов, и за весь период страхового стажа, начиная с 1 июля 2000 года (абзац первый п.1 ст.40 Закона № 1058*).

Необходимость такого разделения вызвана тем, что с 01.07.2000 г. введен персонифицированный учет зарплаты и страховых взносов. Поэтому с этого момента все расчеты зарплаты (доходы) ведутся на основании персонифицированного учета. Зарплаты до 01.07.2000г. определяются на основании документов о начислении зарплаты.

Если страховой стаж составляет меньший период, нежели предусмотрен абзацем первым настоящей части, то учитывается заработная плата (доход) за фактический страховой стаж (абзац второй п.1 ст.40 Закона № 1058).

Коэффициент заработной платы (дохода) застрахованного лица за каждый месяц страхового стажа, который учитывается при исчислении пенсии, определяется по формуле:

Кз = Зв : Зс,

где Кз — коэффициент заработной платы (дохода) застрахованного лица;

Зв — сумма заработной платы (дохода) застрахованного лица, с которой оплачены страховые взносы и которая в соответствии с Законом № 1058 учитывается для исчисления пенсии за месяц, за который рассчитывается коэффициент заработной платы (дохода);

Зс — средняя заработная плата работников, занятых в отраслях экономики Украины, за месяц, за который рассчитывается коэффициент заработной платы (дохода).

Определение индивидуальной зарплаты

В заработную плату (доход) для исчисления пенсии (Зв) включаются выплаты, из которых, согласно Закону № 1058, фактически уплачены страховые взносы. Предельная величина заработной платы, используемая для исчисления пенсии, ограничивается величиной зарплаты, облагаемой страховыми взносами. За период, в котором такие ограничения не применялись, зарплата для определения пенсии принимается в соответствии с ранее действовавшим законодательством, но не выше 5,6 размера средней зарплаты в Украине на день получения выплат (ст.41 Закона № 1058). Закон не устанавливает ограничений для числа мест работы, по которым определяется заработная плата, ограничивается только ее предельная величина.

Максимальная величина фактических расходов на оплату труда наемных работников, налогооблагаемого дохода (прибыли), совокупного налогооблагаемого дохода (предельной суммы заработной платы (дохода), с которых взимаются страховые взносы (сборы) в социальные фонды, и сроки действия этого размера приведены в таблице.

В случае если зарплата у работника ниже минимальной, при осуществлении им доплаты к сумме страховых взносов в порядке, определенном п.3 ст.243 Закона № 1058, фактическая заработная плата, принимаемая для исчисления пенсии, может быть увеличена на сумму, определенную по формуле:

Д

Зd =——- х 100,

Т

где Д — сумма доплаты страховых взносов;

Т — размер страхового взноса в солидарную систему.

Особенности исчисления зарплаты

для частных предпринимателей и членов их семей

Частные предприниматели, избравшие общий порядок налогообложения, уплачивают и уплачивали пенсионные взносы от своего налогооблагаемого дохода. Величина этого налогооблагаемого дохода и используется для расчета Кз.

Для субъектов предпринимательской деятельности, избравших особый порядок налогообложения (фиксированный налог, единый налог, специальный торговый патент, фиксированный сельскохозяйственный налог), устанавливается особый порядок расчета зарплаты.

Согласно п.3 ст.40 Закона № 1058 заработная плата предпринимателей и членов их семей, принимающих участие в осуществлении предпринимательской деятельности, применяемая для исчисления пенсии, рассчитывается по формуле:

П х Ч

З =—————,

Т

где З — сумма заработной платы (дохода) застрахованного лица, с которой фактически уплачены страховые взносы в соответствии с настоящим Законом за месяц, за который рассчитывается коэффициент заработной платы (дохода);

П — сумма фактически уплаченного соответствующего налога (платы за патент) в расчете на соответствующий месяц;

Ч — процент отчислений в Пенсионный фонд от суммы фактически уплаченного соответствующего налога (платы за патент), действующий в пределах соответствующего периода;

Т — размер страхового взноса в солидарную систему в соответствующем месяце. При определении дохода физического лица — субъекта предпринимательской деятельности для определения коэффициента заработной платы (дохода) учитывается размер налога (платы за патент), уплачиваемого таким физическим лицом, без увеличения размера налога (платы за патент), предусмотренного законодательством, за членов его семьи, принимающих участие в осуществлении этим физическим лицом предпринимательской деятельности, и за лиц, находящихся с ним в трудовых отношениях.

При определении дохода члена семьи физического лица — субъекта предпринимательской деятельности для исчисления коэффициента заработной платы (дохода) учитывается сумма налога (платы за патент), внесенная за одного члена семьи, на которую в соответствии с законодательством увеличивается соответствующий налог (плата за патент) указанного физического лица — субъекта предпринимательской деятельности.

Пример 1. Величина единого налога 140 грн./мес. Отчисления от этого налога в Пенсионный фонд — 40%, а размер взноса в солидарную систему — 32%. Отсюда, «условная зарплата” частного предпринимателя, которая используется для исчисления Кз, составит 175 грн.( 140 (40 : 32)).

Начиная с 2004 года субъекты предпринимательской деятельности — физические лица, избравшие особый порядок налогообложения, будут уплачивать в Пенсионный фонд фиксированную сумму — предположительно 70 грн. С этого момента зарплата (доход) частного предпринимателя и членов его семьи, осуществляющих вместе с ним предпринимательскую деятельность, будет, согласно п.4 ст.40 Закона № 1058, рассчитываться по формуле:

Ф

З =———— х 100%,

Т

где З — сумма заработной платы (дохода) застрахованного лица, с которой фактически уплачены страховые взносы в соответствии с настоящим Законом за месяц, за который рассчитывается коэффициент заработной платы (дохода);

Ф — сумма фактически уплаченного страхового взноса в фиксированном размере за соответствующий месяц;

Т — размер страхового взноса в солидарную систему в соответствующем месяце.

Как видим, фактический доход предпринимателя не влияет на размер его пенсии — на размер пенсии влияет только сумма взнос: в Пенсионный фонд.

* Закон Украины от 09.07.2003г. № 1058-IV «Об общеобязательном государственном пенсионном страховании”

«Экспресс анализ законодательных и нормативных актов”, № 27 (445), 5 июля 2004г.

Подписной индекс 40783

ФОТО: .com

Население страны волнует ряд вопросов о том, как будет осуществляться переход на обязательную медицинскую страховку. На эти и другие вопросы о реформе отвечает филиал по городу Алматы НАО «Фонд социального медицинского страхования».

«С начала внедрения системы ОСМС, жителями города к нам на ежедневной основе поступают разные вопросы о взносах. Например, сколько платить, должны ли платить взносы военные пенсионеры, есть ли ограничения по услугам страховки в зависимости от дохода и т.д. Таких вопросов много. И нам важно доносить соответствующую информацию. Хочу еще отметить, человек ежемесячно может оплачивать самый минимальный взнос, и при наступлении планового страхового случая, этот гражданин может получить виды дорогостоящих услуг, которые в разы дороже чем все его взносы за год», — прояснил директор алматинского филиала Нурлыбек Кабдыкапаров.

К первой категории взносов в ОСМС, как отметил Н. Кабдыкапаров, относятся платежи государства за 15 льготных категорий граждан. В список входят дети, пенсионеры, в том числе участники и инвалиды Великой Отечественной войны, многодетные матери, неработающие беременные женщины, мамы в декрете, инвалиды и люди, ухаживающие за детьми-инвалидами, зарегистрированные безработные, воспитанники интернатов, студенты, лица, которые находятся в изоляторах и заключении, неработающие оралманы. На сегодня это порядка 11 млн человек.

Среди остальных категорий граждан работодатели, наемные работники и самозанятые граждане, а также индивидуальные предприниматели.

Как известно, работодатели платят за своих работников еще с 2017 года. В 2020 гежемесячные отчисления составляют 2% от заработной платы работника.

Остальные категории уплачивают взносы с этого года. Работодатели будут ежемесячно удерживать 1% от заработной платы своих работников и производить отчисления.

Индивидуальные предприниматели также должны будут делать взносы за себя. Их ежемесячный платеж с 2020 составляет 5% от 1,4 МЗП. То есть ежемесячный взнос – 2975 тенге (МЗП – минимальная заработная плата. В Казахстане 1 МЗП равна 42 500 тенге).

«Также в Алматы насчитывается порядка 50 тыс. самозанятых граждан. Физическое лицо, которое не относится к категории наёмных работников, ИП и занимается частным извозом, продает молоко, работает няней и т.д, тем самым оказывает услугу физическому лицу, без оформления соответствующего договора может стать плательщиком Единого совокупного платежа», — рассказал Нурлыбек Кабдыкапаров.

Для плательщиков ЕСП установлены минимальные ставки по подоходному налогу и социальным платежам, в размере 1 МРП (2 651тенге) для городов республиканского значения, столицы и областного значения и вдвое ниже на уровне половины МРП (1 326 тенге) для жителей других населенных пунктов.

Также есть категория самостоятельных плательщиков, которые могут платить взносы и начисления в размере 5% от 1 МЗП.

Напомним о способах оплаты взносов. Все граждане могут оплачивать взносы в отделениях Казпочты, банках второго уровня, через терминалы «Касса 24», установленных в медицинских учреждениях Алматы и через приложение Kaspi.

Главная → Статьи → Отчисления с заработной платы сотрудников

Статья написана 25.02.2012 г.

Последнее обновление — 25.10.2020 г.

Рассмотрим размер отчислений с заработной платы на следующем примере:

ведущий программист Сидоров работает в ООО «Бетельгейзе Альфа Центавра», заработная плата составляет 100.000 рублей в месяц.

ООО «Бетельгейзе Альфа Центавра», как налоговый агент, удерживает и перечисляет в бюджет НДФЛ:

— удержан НДФЛ 13% в размере 13.000 рублей;

— Сидоров получает на руки 87.000 рублей.

Отчисления на пенсионное, медицинское страхование идет уже за счет работодателя.

Если допустить, что у организации нет права на использование пониженных тарифов, то размер отчислений составит:

22% — обязательное пенсионное страхование (ОПС, страховая и накопительная части);

5,1% — обязательное медицинское страхование;

2,9% — отчисления по временной нетрудоспособности и в связи с материнством.

Также организация перечисляет в Фонд социального страхования взносы по травматизму.

Размер отчислений зависит от присвоенного класса профессионального риска (от 0,2% (1 класс) до 8,5% (32 класс)).

Если допустить, что организации присвоен 1 класс профессионального риска, размер отчислений в ФСС по травматизму составит 0,2%.

Всего — 30,2% (22% + 5,1% + 2,9% + 0,2%).

Данный процент берется от начисленной зарплаты, в нашем примере — берется со 100.000 рублей.

На примере зарплаты программиста Сидорова мы получим:

100.000 рублей — начислена зарплата

13.000 рублей — удержан НДФЛ

87.000 рублей — программист Сидоров получает на руки «чистыми»

22.000 рублей — отчисления на обязательное пенсионное страхование

5.100 рублей — отчисления на обязательное медицинское страхование

2.900 рублей — отчисления по временной нетрудоспособности и в связи с материнством

200 рублей — отчисления по травматизму

Что мы получаем?

При зарплате в 100.000 рублей программист Сидоров получает на руки «чистыми» 87.000 рублей.

ООО «Бетельгейзе Альфа Центавра» перечисляет в бюджет НДФЛ в размере 13.000 рублей и взносы общей суммой 30.200 рублей.

Сидоров при «чистых» 87.000 «обходится» работодателю в 130.200 рублей.

Снижение страховых взносов с апреля 2020 года

Для малых предприятий до апреля 2020 года не было каких-то послаблений и скидок. Потом появился коронавирус, наступила самоизоляция, правительство решило помочь малому бизнесу и снизить размер взносов.

Официальная часть

Снижение взносов регулирует Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Оригинал закона можно найти на официальном интернет-портале правовой информации http://publication.pravo.gov.ru/Document/Text/0001202004010079

Что же предлагает правительство?

Не меняется ставка НДФЛ, также не меняется % отчислений в ФСС по травматизму. А теперь подробнее про те пункты, которые меняются.

По старой схеме малое предприятие платило в фонды:

— 22% на обязательное пенсионное страхование

— 5,1% на обязательное медицинское страхование

— 2,9% на социальное страхование по временной нетрудоспособности

— 0,2% на социальное страхование по травматизму

По новой схеме малое предприятие платит в фонды:

— 10% на обязательное пенсионное страхование

— 5% на обязательное медицинское страхование

— 0% на социальное страхование по временной нетрудоспособности

— 0,2% на социальное страхование по травматизму

— с суммы МРОТ (12130,00) платятся налоги по старой схеме

Разберем снижение взносов в фонды на нескольких примерах.

Пример 2.

У Сидорова зарплата 25.000 рублей в месяц.

Эта зарплата больше МРОТ (на 1 января 2020 года МРОТ — 12130,00).

Зарплату делим на две части: 12130,00 и 12870,00 — в сумме получаем 25000,00

Суммируем взносы:

3955,60 — обязательное пенсионное страхование

1262,13 — обязательное медицинское страхование

351,77 — социальное страхование по временной нетрудоспособности

50,00 — социальное страхование по травматизму

* * *

На сайте работает зарплатный калькулятор, который покажет все отчисления с заработной платы.

Попробуйте, вам понравится!

И если вы бухгалтер — прочтите статью «Предельная величина базы для начисления взносов». Если коротко — у сотрудников с заработной платой свыше 150.000 рублей в месяц к концу года отчисления в фонды сокращаются.

- Поставить закладку

- Посмотреть закладки

Уплата платежей во внебюджетные фонды и стабильность контрактов на недропользование

Масалин Есен

Главный эксперт АО «КМГ-Консалтинг»

Третий Атырауский правовой семинар «Актуальные вопросы и анализ практики применения законодательства в нефтегазовой отрасли Республики Казахстан» (г. Атырау, 15 апреля 2005 г.)

В данной работе затрагивается целый комплекс вопросов, касающихся порядка уплаты платежей во внебюджетные фонды, предусмотренного в контрактах на недропользование (далее — Контракты). Это один из тех случаев, когда нередка «неудачно» накладываются друг на друга несовершенство отдельных норм законодательства, принятых в период заключения Контрактов, нечеткость формулировок самих Контрактов (а в некоторых случаях в чистом виде — противоречие формулировок законодательству) плюс неправильное толкование норм законодательства и Контрактов уполномоченными органами. На практике все это в совокупности обусловливает неправильное применение норм законодательства и Контрактов, что приводит к ущемлению прав недропользователей, обвиняемых в нарушении норм права и наказываемых соответствующими санкциями.

В качестве базы нижеизложенного анализа мы руководствовались конкретными случаями из недавней практики взаимоотношений налоговых органов с недропользователями, в т.ч. в рамках проведенных налоговых проверок, обжалования их результатов в административном и судебном порядке.

В отдельных Контрактах понятие «налоги» толкуется расширительно, включая в себя все налоги, сборы, пошлины и платежи, предусмотренные действующим законодательством РК, и одновременно приводится определение понятия «налоговое законодательство» в соответствии со статьей 1 Указа Президента РК, имеющего силу закона, от 24 апреля «О налогах и других обязательных платежах в бюджет» (далее — Указ о налогах), регламентирующие уплату только платежей налогового характера (налогов).

В свою очередь, понятие «действующее законодательство» также неоднозначно толкуется во многих Контрактах, подразумевая под собой как законодательство, действующее на дату заключения Контракта, так и текущее законодательство, действующее на момент возникновения налоговых обязательств.

Таким образом, изучение положений различных Контрактов, заключенных в период действия Указа о налогах и прошедших обязательную налоговую экспертизу, позволяет сделать вывод о том, что во многих из них нечетко и в противоречие Указу о налогах определены такие понятия, как: «налоги», «налоговое законодательство», «стабильность налогового режима», «действующее законодательство».

Данный факт, на наш взгляд, явился, в частности, следствием недостаточно четкого определения указанных понятий в самом Модельном контракте, который согласно статье 1 Указа о недрах, использовался в качестве образца при составлении Контрактов до 31.07.2001 г., а также недостаточно тщательной проработки условий заключаемых Контрактов на предмет их соответствия Указу о налогах.

Однако необходимо отметить, что в целом, несмотря на вышеизложенные несоответствия между положениями Контрактов и нормами Указа о налогах, статья 94-3 Указа о налогах содержит императивное требование, устанавливающее стабильность налогового режима.

Согласно указанной статье, налоговый режим, установленный Контрактом, заключенным в установленном порядке и прошедшим обязательную налоговую экспертизу, действует неизменно до окончания срока действия данного Контракта, за исключением случаев, когда изменения в налоговый режим Контракта вносятся по соглашению сторон и не влекут изменение соотношения первоначальных экономических интересов РК и недропользователя по Контракту.

При этом налоговый режим, устанавливаемый Контрактом, согласно статье 94 Указа о налогах, должен соответствовать законодательству, регулирующему уплату налогов и других обязательных платежей юридическими и физическими лицами.

Однако, имеющие место противоречия в определении и толковании понятий «налоговое законодательство», «налоги», «стабильность налогового законодательства» согласно Контрактам и Указу о налогах, вызвали на практике судебные разбирательства между органами налоговой службы и недропользователями по вопросу соблюдения последними стабильности налогового режима Контрактов.

При этом, на наш взгляд, недропользователь, оперируя в каждом конкретном случае указанными противоречиями в зависимости от условий Контракта и норм законодательства РК, действовавших на дату его заключения, вполне на законных основаниях требует нераспространения стабильности налогового режима на изменения в неналоговом законодательстве, регламентирующем, в частности, уплату платежей во внебюджетные фонды.

Рассмотрим некоторые примеры из судебной практики, возникшие на основе указанных несоответствий в определениях, содержащихся в Контрактах и Указе о налогах.

Так, недропользователь (истец) считает неправомерным произведенное органами налоговой службы (ответчик) доначисление по платежам во внебюджетные фонды, упраздненные с введением социального налога в 1999 г., поскольку стабильность налогового режима не распространяется на данные платежи, являющиеся фискальными, а не налоговыми обязательствами.

В обоснование своей позиции истец ссылается на положения заключенного в 1995 г. Контракта, согласно которому изменения в Налоговом законодательстве РК, произведенные после подписания настоящего Контракта, не повлияют на налоговые обязательства Подрядчика или Инвестора, за исключением тех ситуаций, когда такое изменение является по сути заменой налога, установленного в настоящем Контракте и не вызывает увеличения ставок этого налога по сравнению с моментом подписания настоящего Контракта. Наряду с этим, «Фискальные обязательства» означают без ограничения: все налоги, сборы, роялти, пошлины, взносы, штрафы, удержания, обязательные фонды…, а также все иные суммы, которые должны быть получены акционерами Подрядчика.

Изучив материалы дела, суд заключил, что согласно условиям Контракта действительно стабильность налогового режима распространяется исключительно на изменения налогового законодательства, влияющие на налоговые, но не фискальные обязательства. Согласно статьям 3, 4 Указа о налогах отчисления в Пенсионный фонд РК, Фонд социального страхования и Государственный фонд содействия занятости не являются налогами (платежами налогового характера) и нормативные правовые акты, регулирующие данные платежи, не относятся к налоговому законодательству. Тем не менее, Контрактом также установлено, что фискальные обязательства, к которым относятся, в том числе, взносы и обязательные фонды, подлежат налоговой стабилизации. Таким образом, суд делает вывод о том, что на указанные платежи во внебюджетные фонды распространяются положения Контракта о стабильности налогового режима.

Вместе с тем, в статье Контракта, на основании которой судом было вынесено решение в пользу ответчика, дословно установлено следующее: «Подрядчик и инвестор обязаны платить Фискальные обязательства согласно статье… настоящего Контракта. Любые другие Фискальные обязательства, применимые к Подрядчику, подлежат налоговой стабилизации, как указано в статье… настоящего Контракта».

То есть, если исходить из буквального толкования указанной статьи Контракта и действительной общей воли сторон — сохранение установленного Контрактом баланса экономических интересов, можно заключить, что налоговой стабилизации подлежат только другие, не предусмотренные Контрактом Фискальные обязательства, которые могут возникнуть после его заключения.

Из изложенного примера наглядно видна зависимость применения стабильности налогового режима к отдельным платежам по Контракту от степени четкости и недвусмысленности формулировок в Контракте основных понятий, определяющих налоговый режим.

Или другой пример. Недропользователь (истец), осуществляющий деятельность по Контракту 1997 г., обратился в суд с просьбой признать недействительным доначисление отчислений в дорожный фонд за 1998 г. и обязательство по уплате отчислений в этот фонд за 1999 г. При этом в качестве обоснования своих доводов истец, во-первых, приводит положение Контракта, согласно которому отчисления в дорожный фонд начисляются в размерах, предусмотренных действующим законодательством. Во-вторых, положение Контракта, устанавливающее, что стабильность налогового режима распространяется на изменения в налоговом законодательстве, к которому согласно статье 1 Закона о налогах, не относится Указ Президента РК, имеющий силу закона, «О дорожном фонде».

На дату заключения Контракта в 1997 г. ставка отчислений в дорожный фонд составляла 0,5%. Однако, с 01.06.1998 г. указанная ставка была снижена до 0,1%, а с 1999 г. отменена вообще в связи с упразднением дорожного фонда. В связи с чем, истец, подразумевая под действующим законодательством законодательство на момент возникновения налоговых обязательств, руководствовался изменениями в текущем неналоговом законодательстве, осуществляя уплату отчислений в дорожный фонд с 01.06.1998 г. по ставке 0,1% и вообще прекратив их уплату с 1999 г.

В свою очередь, ответчик полагает, что под действующим законодательством следует понимать законодательство, действующее на дату заключения Контракта, на изменения в котором распространяется стабильность налогового режима Контракта.

Суд пришел к следующему выводу. Согласно статье 94-3 Закона о налогах, налоговый режим, установленный Контрактом, должен оставаться неизменным до окончания срока его действия, за исключением случаев, когда изменения в налоговый режим Контракта вносятся по соглашению сторон и не влекут изменение соотношения первоначальных экономических интересов РК и недропользователя по Контракту. В самом Контракте предусмотрено, что любые изменения или поправки к Контракту должны быть согласованы сторонами, во время проведения таких переговоров недропользователь будет продолжать платить налоги и платежи, предусмотренные Контрактом и действовавшим на дату заключения Контракта законодательством. С учетом статьи 94-3 Закона о налогах, а также того, что изменения в Контракт в установленном порядке не были внесены, истец обязан производить платежи в дорожный фонд в размере, установленном законодательством на дату подписания Контракта.

Приведенный пример является наиболее часто встречающимся в судебной практике, подтверждающий позицию судов о том, что налоги и платежи, установленные в налоговом режиме Контракта, должны уплачиваться до конца срока его действия в силу стабильности налогового режима.

В целом, соглашаясь с такой логикой, тем не менее, необходимо отметить, что в каждом конкретном случае разрешения споров по вопросу соблюдения недропользователем стабильности налогового режима Контракта, необходимо индивидуально подходить к условиям, установленным Контрактом и тщательно изучать законодательство, действовавшее на дату заключения отдельного Контракта.

Поскольку, например, в практике деятельности нашей компании встречаются случаи неправомерного предъявления органами налоговой службы требований к недропользователям, не учитывающих первоначально заложенный в Контракте баланс экономических интересов сторон, подкрепленных к тому же вступившими в законную силу судебными решениями.

Указанная незаконная практика коснулась, в основном, недропользователей, заключивших Контракты после пенсионной реформы, в результате которой произошла смена Пенсионного фонда РК накопительными пенсионными фондами (далее — НПФ).

В связи с реформированием пенсионной системы и введением с 01.01.1998 г. пенсионного обеспечения из НПФ, многие недропользователи, заключившие Контракты после пенсионной реформы, столкнулись на практике с рядом проблем.

Так, в частности, по мнению налоговых органов, недропользователь, заключивший Контракт в период с 01.01.1998 г. по 01.01.2000 г., наряду с перечислением 10%-ых обязательных пенсионных взносов от дохода работника в НПФ, обязан также уплачивать 10%-ые обязательные пенсионные взносы от фонда оплаты труда в счет социального налога.

Возникновение данных проблем обусловлено неверным толкованием налоговыми органами пенсионного законодательства РК.

Вместе с тем, указанная проблематика, подкрепленная сложившейся судебной практикой, влечет за собой нарушения прав и законных интересов недропользователей.

Рассмотрим подробнее указанную проблематику.

1) Относительно отождествления понятий «накопительный пенсионный фонд» и «Пенсионный фонд РК»

С внесением изменений и дополнений в Указ о налогах, в Республике Казахстан с 1.01.1999 г. отменены платежи во внебюджетные фонды и в налоговое законодательство введен социальный налог.

В связи с чем, статьей 12 Закона РК «О республиканском бюджете на 1999 год» установлено, что плательщики должны зачислять в счет социального налога задолженность по взносам в Пенсионный фонд, Государственный центр по выплате пенсий за прошлые периоды.

Несмотря на это, налоговики в ряде случаев неверно отождествляют понятия «НПФ» и «ПФ».

Тогда как понятия «ПФ» и «НПФ» не могут быть тождественными поскольку:

1) их деятельность связана с последовательно сменяющими друг друга этапами пенсионной реформы в Республике Казахстан (Законы РК «О пенсионном обеспечении» от 17.06.1991 г. и 20.06.1997 г.), т.е. различны цели создания;

2) означают абсолютно разные фонды, так как различны:

— организационно-правовая форма;

— право собственности на пенсионные взносы.

Таким образом, важно проводить разграничение различных по сущности и правовой природе фондов, из чего следует, что обязательство недропользователя по уплате Взносов в ПФ, упраздненный с 01.01.1998 г., не подлежит установлению в налоговом режиме Контракта, заключенному после 01.01.1998 г.

Соответственно, у недропользователей, заключивших Контракты после отмены платежей в ПФ, не может возникнуть задолженность по платежам в Пенсионный фонд на дату введения социального налога с 01.01.1999 г.

2) По вопросу включения обязательных пенсионных взносов в НПФ в налоговый режим Контракта, заключенного после 01.01.1998 г.

Законодательством РК предусмотрено, что Контракт должен соответствовать законодательству Республики Казахстан, действующему на дату его заключения.

Соответственно Контракт, заключенный после 01.01.1998 г., в части уплаты Взносов должен соответствовать вступившему в законную силу с 01.01.1998 г. Закону РК от 20.06.1997 г. «О пенсионном обеспечении».

Так, согласно статье 4 данного Закона в редакции до 01.01.2003 г., уплату Взносов в НПФ осуществляют физические лица по ставке пенсионных взносов в размере 10% от дохода…

Исходя из изложенного, уплата Взносов является обязательством физических лиц.

Тогда как Контракт на недропользование заключается между недропользователем и государством в лице Компетентного органа, уполномоченного Правительством РК.

Это означает, что налоговый режим Контракта включает в себя обязательства недропользователя перед государством по уплате налогов и других обязательных платежей в бюджет, а не обязательства работника недропользователя.

Уплата же 10%-ых Взносов в НПФ, как было указано выше, является обязательством работников, но ненедропользователя перед государством, так как данные платежи:

1) перечисляются недропользователем за физических лиц (работников) на их индивидуальные пенсионные счета, но не в пользу государства;

2) носят возвратный и адресный характер по отношению к физическим лицам (работникам), что не свойственно налогам и обязательным платежам;

3) находятся в распоряжении вкладчика — физического лица, который, в частности, вправе переводить свои пенсионные накопления из одного накопительного пенсионного фонда в другой.

3) Относительно признания недропользователя агентом по удержанию и перечислению 10%-ых Взносов в НПФ только в случае их удержания от дохода работника

Различают два порядка исчисления и уплаты 10%-ых Взносов в НПФ, последовательно сменивших друг друга.

Первоначальный порядок, действовавший в период с 01.01.1998 г. по 01.01.2000 г., регламентировал исчисление и перечисление 10%-ых обязательных пенсионных взносов в НПФ от фонда оплаты труда.

Второй порядок, действующий с 01.01.2000 г. по настоящее время, состоит в удержании и перечислении 10%-ых обязательных пенсионных взносов в НПФ от дохода работника.

Учитывая, что уплата Взносов в НПФ является обязательством физических лиц и не подлежит включению в состав налоговой нагрузки недропользователя по Контракту, условия стабильности налогового режима Контракта, не распространяются на данное обязательство физических лиц.

При этом недропользователь, перечисляя 10%-ые Взносы своих работников в НПФ, как согласно первоначальному порядку (от ФОТ), так и ныне действующему порядку (от дохода работника), всегда выступает агентом по их удержанию и перечислению в НПФ на индивидуальные пенсионные счета своих работников независимо от базы удержания таких взносов.

Данный вывод подтверждает Закон РК «О пенсионном обеспечении» в редакции, действовавшей с 01.01.1998 г., согласно которому юридические лица, удерживающие обязательные пенсионные взносы у источника выплаты, обязаны перечислять их в НПФ одновременно с выплатой дохода.

Однако в настоящее время на практике сложилось неправильно, толкование норм законодательства РК, что влечет предъявление органами налоговой службы требований недропользователю, заключившему Контракт в период действия порядка удержания 10%-ых обязательных пенсионных взносов от фонда оплаты труда (01.01.1998 г. — 1.01.2000 г.), об их уплате в счет социального налога наряду с перечислением 10%-ых обязательных пенсионных взносов от дохода работника в НПФ.

4) Относительно обязательства недропользователя, заключившего Контракт в период с 01.01.1998 г. по 01.01.2000 г., дважды перечислять 10%-ые обязательные пенсионные взносы своих работников

Согласно позиции органов налоговой службы, недропользователь, заключивший Контракт в период с 01.01.1998 г. по 01.01.2000 г., наряду с перечислением 10%-ых Взносов от дохода работника в НПФ, обязан также уплачивать 10%-ые обязательные пенсионные взносы от фонда оплаты труда в счет социального налога.

Данное требование налоговики объясняют изменением с 01.01.2000 г. порядка удержания и перечисления 10%-ых обязательных пенсионных взносов в НПФ, в соответствии с которым данные взносы должны удерживаться от дохода работника.

Однако указанная позиция органов налоговой службы является противоречивой, непоследовательной и в целом противоречит законодательству РК.

Противоречивость данной позиции заключается в том, что, по мнению органов налоговой службы, 10%-ые обязательные пенсионные взносы от фонда оплаты труда подлежат уплате недропользователем, так как входят в налоговый режим Контракта и на них распространяется стабильность налогового режима.

В то же время органы налоговой службы, соглашаясь с удержанием данных пенсионных взносов согласно действующему порядку, введенному в действие с 01.01.2000 г. — от дохода работника, нарушают такую стабильность налогового режима.

То есть, в соответствии с указанной позицией органов налоговой службы один и тот же платеж (10%-ые обязательные пенсионные взносы) должен удерживаться и перечисляться недропользователем за своих работников дважды: от фонда оплаты труда и от дохода работника, итого 20%.

Вместе с тем, непонятно куда будут зачисляться 10%-ые обязательные пенсионные взносы от фонда оплаты труда. Перечисление данных 10% в бюджет на код социального налога противоречит статье 12 Закона РК «О республиканском бюджете на 1999 год», а также разъяснениям уполномоченных государственных органов. Перечисление их в НПФ также противоречит законодательству РК, поскольку фактически на индивидуальные пенсионные счета работников будут поступать10% от фонда оплаты труда и 10% от их ежемесячного дохода, принимаемого для исчисления пенсионных взносов.

Непоследовательность позиции органов налоговой службы заключается в том, что свое требование об обязательстве недропользователя дважды перечислять 10%-ые Взносы, налоговики начали предъявлять после введения с 01.01.2000 г. действующего порядка удержания Взносов в НПФ от дохода работника.

Тогда как еще до изменения порядка удержания Взносов в НПФ, данные взносы перечислялись в эти же фонды. То есть, несмотря на изменение базы их удержания, неизменным осталось то, куда они перечисляются — в НПФ на индивидуальные пенсионные счета физических лиц.

То есть непонятно, каким образом изменение базы удержания 10%-ых обязательных пенсионных взносов повлияло на изменение места их поступления и в целом назначения? (Не в НПФ на индивидуальные пенсионные счета физических лиц, а в бюджет на код социального налога).

Кроме того, согласие с вышеприведенной позицией органов налоговой службы относительно включения 10%-ых обязательных пенсионных взносов от фонда оплаты труда в налоговый режим Контракта и их уплаты в счет социального налога, повлечет за собой увеличение налоговой нагрузки недропользователя по Контракту.

Данный факт отрицательно скажется, в конечном счете, не столько на недропользователе, сколько на заработной плате его работников, так как недропользователю придется дважды удерживать обязательные пенсионные взносы: 10% от фонда заработной платы работников по Контракту и ещё 10% от ежемесячного дохода работника в соответствии с действующим пенсионным законодательством РК, итого 20%.

Резюмируя вышеизложенное, хотелось бы рекомендовать участникам правоотношений в сфере недропользования правильного понимания и применения норм законодательства РК и контрактов при определении налоговой нагрузки недропользователя в целях недопущения нарушений его законных прав и интересов.

Вступает в силу с 1 января 2019 г. и применяется при исчислении расчетной базы страховых взносов за I квартал 2019 г. и последующие расчетные периоды

I. Общие положения

1.1. Порядок расчета страховых взносов (далее — Порядок) утвержден государственной корпорацией «Агентство по страхованию вкладов” (далее — Агентство) в соответствии с пунктом 6 статьи 19 и статьей 36 Федерального закона от 23 декабря 2003 г. N 177-ФЗ «О страховании вкладов в банках Российской Федерации” (далее — Федеральный закон N 177-ФЗ).

1.2. Порядок применяется к отношениям, связанным с исчислением расчетной базы страховых взносов в фонд обязательного страхования вкладов (далее — Фонд) по остаткам на счетах по учету подлежащих страхованию вкладов физических лиц, включая индивидуальных предпринимателей (далее — физические лица), и юридических лиц с применением базовой, дополнительной и повышенной дополнительной ставок (далее — дифференцированные ставки) страховых взносов, предусматривает особенности исчисления страховых взносов за неполный расчетный период и регулирует иные отношения, касающиеся порядка расчета страховых взносов.

1.3. Действие Порядка распространяется на банки, обязанные в соответствии со статьей 6 Федерального закона N 177-ФЗ уплачивать страховые взносы.

1.4. Расчет страховых взносов осуществляется банками самостоятельно.

1.5. Расчетная база для исчисления страховых взносов (далее — расчетная база) определяется как среднее арифметическое за расчетный период ежедневных балансовых остатков на счетах по учету вкладов, за исключением денежных средств, которые не подлежат страхованию в соответствии с частью 2 статьи 5 Федерального закона N 177-ФЗ.

Ежедневные балансовые остатки на счетах по учету вкладов физических лиц (юридических лиц) в расчетном периоде включаются в расчет страховых взносов в размере соответствующих показателей отчетности об остатках подлежащих страхованию денежных средств физических лиц (юридических лиц), размещенных во вклады.

Форма, порядок составления и представления указанной в настоящем пункте отчетности устанавливаются нормативными актами Банка России.

1.6. Расчетным периодом для уплаты страховых взносов является календарный квартал года.

II. Исчисление страховых взносов за полный расчетный период

2.1. Расчетная база за расчетный период вычисляется по следующей формуле:

,

,

где:

— расчетная база по вкладам физических лиц;

— расчетная база по вкладам физических лиц;

— расчетная база по вкладам юридических лиц.

— расчетная база по вкладам юридических лиц.

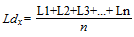

Расчетная база за расчетный период по каждой из двух указанных категорий вкладчиков вычисляется по формуле средней арифметической величины:

,

,

где:

— расчетная база по вкладам соответствующей категории вкладчиков за расчетный период;

— расчетная база по вкладам соответствующей категории вкладчиков за расчетный период;

L1, L2, L3 — сумма остатков денежных средств на счетах по учету вкладов соответствующей категории вкладчиков за первую, вторую, третью дату расчетного периода;

Ln — сумма остатков денежных средств на счетах по учету вкладов соответствующей категории вкладчиков по состоянию за последнюю дату расчетного периода;

n — число календарных дней в расчетном периоде.

Все суммы остатков на счетах в указанной формуле, а также полученное значение расчетной базы

округляется до тысяч рублей по математическим правилам.

2.2. Сумма страхового взноса, подлежащая уплате в Фонд за расчетный период, определяется по следующей формуле:

S = Ld x P,

где:

S — сумма страхового взноса в Фонд за расчетный период;

Ld — расчетная база за расчетный период;

Р — ставка страхового взноса за расчетный период в процентах, определяемая в соответствии с пунктом 2.3 Порядка.

2.3. Ставка страхового взноса для банка за расчетный период определяется на основании сведений о соответствии банка критериям уплаты дополнительной или повышенной дополнительной ставки страховых взносов, представляемых Банком России Агентству, в размере:

1) базовой ставки страховых взносов — для банка, не соответствующего критериям уплаты взносов по дополнительной или повышенной дополнительной ставке страховых взносов за расчетный период;

2) суммы базовой и дополнительной ставки страховых взносов — для банка, соответствующего критериям уплаты страховых взносов по дополнительной ставке страховых взносов за расчетный период;

3) суммы базовой и повышенной дополнительной ставки страховых взносов — для банка, соответствующего критериям уплаты страховых взносов по повышенной дополнительной ставке страховых взносов за расчетный период.

Значения дифференцированных ставок страховых взносов для расчетного периода устанавливаются решением Совета директоров Агентства и подлежат опубликованию на официальном сайте Агентства в информационно-телекоммуникационной сети «Интернет” не позднее 45 дней до начала расчетного периода, за который предусмотрено исчисление размера страховых взносов по установ ленным ставкам.

Информация об установлении и о размере дополнительной (повышенной дополнительной) ставки страховых взносов доводится Агентством до банка не позднее 20-го числа второго месяца квартала, следующего за расчетным периодом, а в случае пересмотра Банком России оснований для уплаты банком взносов по дополнительной (повышенной дополнительной) ставке страховых взносов — не позднее 5 рабочих дней после получения соответствующего уведомления от Банка России.

Указанная информация доводится до банка в форме электронного документа согласно форматам, установленным Агентством по согласованию с Банком России, с использованием информационных ресурсов Банка России в порядке, определенном Банком России по согласованию с Агентством.

2.4. Рассчитанная сумма страхового взноса округляется с точностью до копеек по математическим правилам. Условный пример расчета страхового взноса за полный расчетный период приведен в приложении 1 к Порядку.

III. Исчисление страховых взносов за неполный расчетный период

3.1. Подлежащие уплате страховые взносы за неполный расчетный период исчисляются в установленном настоящим разделом порядке в следующих случаях (в том числе при наступлении более одного из них в одном календарном квартале):

3.1.1. При постановке банка на учет в системе страхования вкладов — за период со дня внесения банка в реестр банков, предусмотренный пунктом 3 статьи 2 Федерального закона N 177-ФЗ (далее — реестр банков), до дня окончания календарного квартала (включительно), в котором банк был внесен в реестр банков.

3.1.2. При снятии банка с учета в системе страхования вкладов — за период с первого числа календарного квартала, в котором банк был снят с учета в системе страхования вкладов, по день, предшествующий дню отзыва (аннулирования) лицензии (включительно) или исключения банка из реестра банков по иным основаниям.

3.1.3. При введении Банком России моратория на удовлетворение требований кредиторов банка — за период с первого числа календарного квартала, в течение которого введен указанный мораторий, по день, предшествующий введению данного моратория (включительно).

3.1.4. При прекращении действия моратория на удовлетворение требований кредиторов банка — за период со дня прекращения действия указанного моратория до дня окончания календарного квартала, в котором было прекращено действие моратория (включительно).

3.2. Расчетная база за неполный расчетный период вычисляется для календарного квартала, содержащего этот период, по формуле, приведенной в пункте 2.1 Порядка. Слагаемые в формуле, соответствующие дням календарного квартала, за которые страховые взносы не подлежат уплате, условно принимаются равными нулю. Используемое в формуле число календарных дней в неполном расчетном периоде для целей вычисления расчетной базы принимается равным числу календарных дней в квартале, включающем неполный расчетный период.

3.3. Сумма страхового взноса, подлежащая перечислению в Фонд, в случаях, указанных в настоящем разделе, определяется по формуле, при веденной в пункте 2.2 Порядка. Условный пример расчета страхового взноса за неполный расчетный период приведен в приложении 2 к Порядку.

IV. Заключительные и переходные положения

4.1. Контроль правильности расчета сумм страховых взносов осуществляется Агентством на основании анализа отчетности банков, получаемой Агентством от Банка России, и разъяснений банков, получаемых по запросу Агентства, а также в ходе проверок банков, проводимых Банком России с участием работников Агентства.

4.2. В случае изменения установленного порядка исчисления расчетной базы новый порядок исчисления расчетной базы подлежит применению с расчетного периода, следующего за кварталом, в котором было внесено указанное изменение.

4.3. При изменении ставки страховых взносов новая ставка страховых взносов вводится не ранее 45 дней после принятия Советом директоров Агентства решения о ее изменении и начинает действовать с расчетного периода, следующего за кварталом, в котором было принято соответствующее решение.

Приложение 1

к Порядку расчета

страховых взносов

Условный примеррасчета страховых взносов банка в фонд обязательного страхования вкладов за полный расчетный период

Банк производит расчет страхового взноса, подлежащего перечислению в фонд обязательного страхования вкладов (далее — Фонд) за I квартал 2019 г.

Для данного расчетного периода дифференцированные ставки страховых взносов установлены Агентством в следующих размерах: базовая ставка — 0,15% расчетной базы, дополнительная ставка — 50% базовой ставки, повышенная дополнительная ставка — 500% базовой ставки.

Банк не соответствует критериям для уплаты дополнительной или повышенной дополнительной ставки страховых взносов, поэтому согласно пункту 2.3 Порядка расчета страховых взносов (далее — Порядок) применяет базовую ставку страхового взноса P=0,15%.

Размер расчетной базы определяется в соответствии с пунктом 2.1 Порядка по формуле средней арифметической величины за полный расчетный период (I квартал 2019 г.).

При определении размера расчетной базы за I квартал 2019 г. банк использует данные о ежедневных балансовых остатках средств физических и юридических лиц, подлежащих страхованию, за январь, февраль и март 2019 г.

Пример включения сумм остатков на счетах по учету вкладов в расчет средней арифметической за полный расчетный период приведен в следующей таблице:

| (тыс. руб.) | |||

|---|---|---|---|

| Подлежащие страхованию остатки на счетах по учету вкладов для включения в расчет средней арифметической величины за полный расчетный период | |||

| За дату | Сумма остатков денежных средств физических лиц | Сумма остатков денежных средств юридических лиц | Общая сумма остатков денежных средств, подлежащих страхованию |

| 01.01.2019 | 1 500 | 1 000 | 2 500 |

| 02.01.2019 | 1 500 | 1 001 | 2 501 |

| 03.01.2019 | 1 500 | 1 002 | 2 502 |

| 04.01.2019 | 1 520 | 1 003 | 2 523 |

| 05.01.2019 | 1 530 | 1 004 | 2 534 |

| 06.01.2019 | 1 540 | 1 005 | 2 545 |

| 07.01.2019 | 1 560 | 1 006 | 2 566 |

| 08.01.2019 | 1 560 | 1 007 | 2 567 |

| 09.01.2019 | 1 560 | 1 008 | 2 568 |

| 10.01.2019 | 1 560 | 1 009 | 2 569 |

| 11.01.2019 | 1 570 | 1 010 | 2 580 |

| 12.01.2019 | 1 570 | 1 011 | 2 581 |

| 13.01.2019 | 1 575 | 1 012 | 2 587 |

| 14.01.2019 | 1 610 | 1 013 | 2 623 |

| 15.01.2019 | 1 615 | 1 014 | 2 629 |

| 16.01.2019 | 1 615 | 1 015 | 2 630 |

| 17.01.2019 | 1 615 | 1 016 | 2 631 |

| 18.01.2019 | 1 620 | 1 017 | 2 637 |

| 19.01.2019 | 1 630 | 1 018 | 2 648 |

| 20.01.2019 | 1 640 | 1 019 | 2 659 |

| 21.01.2019 | 1 650 | 1 020 | 2 670 |

| 22.01.2019 | 1 660 | 1 021 | 2 681 |

| 23.01.2019 | 1 660 | 1 022 | 2 682 |

| 24.01.2019 | 1 660 | 1 023 | 2 683 |

| 25.01.2019 | 1 670 | 1 024 | 2 694 |

| 26.01.2019 | 1 680 | 1 025 | 2 705 |

| 27.01.2019 | 1 690 | 1 026 | 2 716 |

| 28.01.2019 | 1 700 | 1 027 | 2 727 |

| 29.01.2019 | 1 710 | 1 028 | 2 738 |

| 30.01.2019 | 1 710 | 1 029 | 2 739 |

| 31.01.2019 | 1 710 | 1 030 | 2 740 |

| 01.02.2019 | 1 710 | 1 031 | 2 741 |

| 02.02.2019 | 1 720 | 1 032 | 2 752 |

| 03.02.2019 | 1 730 | 1 033 | 2 763 |

| 04.02.2019 | 1 740 | 1 034 | 2 774 |

| 05.02.2019 | 1 750 | 1 035 | 2 785 |

| 06.02.2019 | 1 750 | 1 036 | 2 786 |

| 07.02.2019 | 1 750 | 1 037 | 2 787 |

| 08.02.2019 | 1 760 | 1 038 | 2 798 |

| 09.02.2019 | 1 770 | 1 039 | 2 809 |

| 10.02.2019 | 1 780 | 1 040 | 2 820 |

| 11.02.2019 | 1 790 | 1 041 | 2 831 |

| 12.02.2019 | 1 800 | 1 042 | 2 842 |

| 13.02.2019 | 1 800 | 1 043 | 2 843 |

| 14.02.2019 | 1 800 | 1 044 | 2 844 |

| 15.02.2019 | 1 810 | 1 045 | 2 855 |

| 16.02.2019 | 1 820 | 1 046 | 2 866 |

| 17.02.2019 | 1 830 | 1 047 | 2 877 |

| 18.02.2019 | 1 840 | 1 048 | 2 888 |

| 19.02.2019 | 1 850 | 1 049 | 2 899 |

| 20.02.2019 | 1 850 | 1 050 | 2 900 |

| 21.02.2019 | 1 850 | 1 051 | 2 901 |

| 22.02.2019 | 1 860 | 1 052 | 2 912 |

| 23.02.2019 | 1 875 | 1 053 | 2 928 |

| 24.02.2019 | 1 875 | 1 054 | 2 929 |

| 25.02.2019 | 1 890 | 1 055 | 2 945 |

| 26.02.2019 | 1 900 | 1 056 | 2 956 |

| 27.02.2019 | 1 900 | 1 057 | 2 957 |

| 28.02.2019 | 1 900 | 1 058 | 2 958 |

| 01.03.2019 | 1 910 | 1 059 | 2 969 |

| 02.03.2019 | 1 920 | 1 060 | 2 980 |

| 03.03.2019 | 1 930 | 1 061 | 2 991 |

| 04.03.2019 | 1 940 | 1 062 | 3 002 |

| 05.03.2019 | 1 950 | 1 063 | 3 013 |

| 06.03.2019 | 1 950 | 1 064 | 3 014 |

| 07.03.2019 | 1 950 | 1 065 | 3 015 |

| 08.03.2019 | 1 960 | 1 066 | 3 026 |

| 09.03.2019 | 1 960 | 1 067 | 3 027 |

| 10.03.2019 | 1 990 | 1 068 | 3 058 |

| 11.03.2019 | 1 990 | 1 069 | 3 059 |

| 12.03.2019 | 2 000 | 1 070 | 3 070 |

| 13.03.2019 | 2 000 | 1 071 | 3 071 |

| 14.03.2019 | 2 000 | 1 072 | 3 072 |

| 15.03.2019 | 2 010 | 1 073 | 3 083 |

| 16.03.2019 | 2 020 | 1 074 | 3 094 |

| 17.03.2019 | 2 030 | 1 075 | 3 105 |

| 18.03.2019 | 2 040 | 1 076 | 3 116 |

| 19.03.2019 | 2 050 | 1 077 | 3 127 |

| 20.03.2019 | 2 050 | 1 078 | 3 128 |

| 21.03.2019 | 2 050 | 1 079 | 3 129 |

| 22.03.2019 | 2 060 | 1 080 | 3 140 |

| 23.03.2019 | 2 070 | 1 081 | 3 151 |

| 24.03.2019 | 2 080 | 1 082 | 3 162 |

| 25.03.2019 | 2 090 | 1 083 | 3 173 |

| 26.03.2019 | 2 100 | 1 084 | 3 184 |

| 27.03.2019 | 2 100 | 1 085 | 3 185 |

| 28.03.2019 | 2 100 | 1 086 | 3 186 |

| 29.03.2019 | 2 110 | 1 087 | 3 197 |

| 30.03.2019 | 2 130 | 1 088 | 3 218 |

| 31.03.2019 | 2 130 | 1 089 | 3 219 |

| ИТОГО сумма остатков за весь расчетный период | 163 260 | 94 005 | 257 265 |

Число календарных дней в расчетном периоде (с 1 января по 31 марта 2019 г.) составляет: n=90.

Расчетная база за расчетный период вычисляется по следующим формулам с учетом округления:

;

;

;

;

.

.

Сумма страхового взноса, подлежащая перечислению в Фонд за расчетный период, определяется по следующей формуле:

S = Ld x P = 2 859 x 0,15% = 4,2885 (тыс. руб.).

Таким образом, сумма страхового взноса, подлежащая уплате в Фонд за I квартал 2019 г., составит 4 288 руб. 50 коп.

Приложение 2

к Порядку расчета

страховых взносов

Условный примеррасчета страховых взносов банка в фонд обязательного страхования вкладов за неполный расчетный период

Банк производит расчет страховых взносов, подлежащих перечислению в фонд обязательного страхования вкладов (далее — Фонд) за календарный квартал, в котором с 2 февраля 2019 г. Банком России введен мораторий на удовлетворение требований кредиторов банка. Срок окончания моратория — 18 апреля 2019 г. (следующий календарный квартал).

Страховые взносы в I квартале 2019 г. подлежат уплате банком за период с 1 января по 1 февраля 2019 г., составляющий неполный расчетный период.

Для данного расчетного периода дифференцированные ставки страховых взносов установлены Агентством в следующих размерах: базовая ставка — 0,15% расчетной базы, дополнительная ставка — 50% базовой ставки, повышенная дополнительная ставка — 500% базовой ставки. Банк соответствует критериям для уплаты повышенной дополнительной ставки страховых взносов, поэтому в соответствии с пунктом 2.3 Порядка расчета страховых взносов (далее — Порядок) применимая ставка страхового взноса за расчетный период составит P = 0,90%.

Расчетная база за неполный расчетный период вычисляется для I квартала 2019 г. по формуле средней арифметической величины, указанной в пункте 2.1 Порядка, с учетом положений раздела II Порядка.

Для периода с 1 января по 1 февраля 2019 г. слагаемые в формуле, соответствующие календарным дням с первого дня (за 1 января 2019 г.) по день, предшествующий началу введения моратория (1 февраля 2019 г.), принимаются равными полной сумме балансовых остатков на счетах по учету вкладов.

Суммы ежедневных балансовых остатков средств физических и юридических лиц за остальные дни квартала (за период с 2 февраля по 31 марта 2019 г.), за которые нет обязанности по уплате страховых взносов, для целей расчета условно принимаются равными нулю.

Пример включения сумм остатков на счетах по учету вкладов физических и юридических лиц в расчет средней арифметической за неполный расчетный период приведен в следующей таблице:

* Принимается равной нулю.

За число календарных дней в неполном расчетном периоде для целей определения расчетной базы принимается полное число календарных дней с 1 января по 31 марта 2019 г. (включительно): n = 90.

Расчетная база вычисляется по следующим формулам с учетом округления:

Сумма страхового взноса, подлежащая уплате в Фонд, определяется по следующей формуле: