Инструкция по подключению сервиса 1С-Отчетность

Ниже приведена пошаговая инструкция по подключению 1С-Отчетности в типовой конфигурации «Бухгалтерия предприятия» редакция 3.0.

Видеоинструкция по подключению редакции 2.0 здесь

Руководство на примере «1С:Бухгалтерия государственного учреждения» здесь

Подключение пользователей к системам электронного документооборота с контролирующими органами осуществляется непосредственно из программы «1С:Предприятие».

Обратите внимание: оформлять заявление на подключение рекомендуется именно с того компьютера, с которого в будущем планируется осуществлять документооборот.

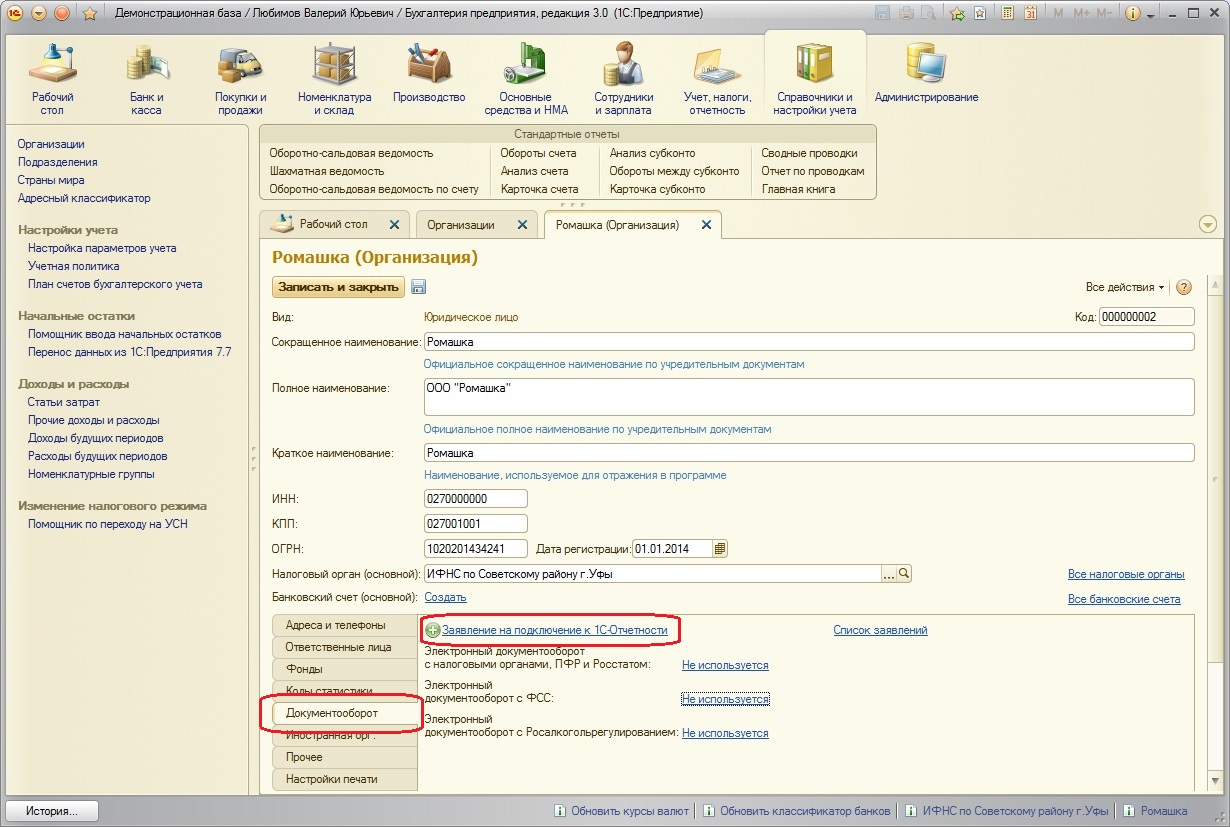

1. Для оформления заявления в справочнике «Организации» выберете то юридическое лицо от лица которой необходимо подать заявление, найдите закладку «Документооборот» и нажмите на «Заявление на подключение к электронному документообороту».

Рис.1

Рис.1

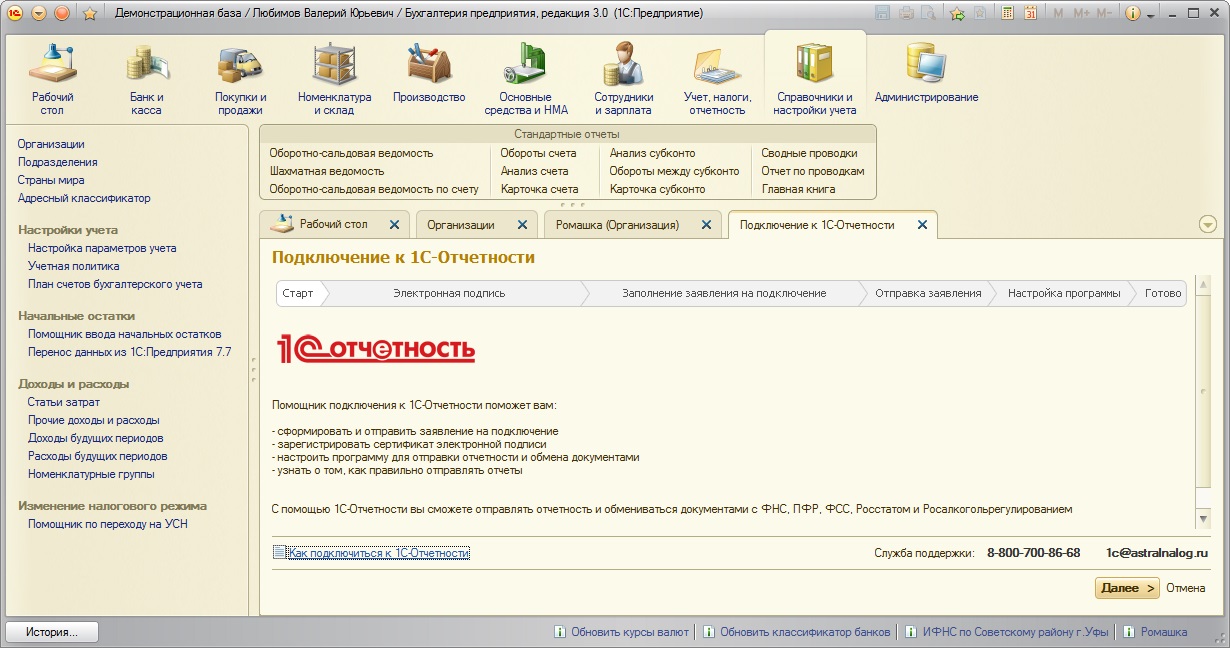

Откроется мастер «Помощник подключения к 1С-Отчетности», который поможет выполнить все необходимые шаги по подключению.

Рис.2

Рис.2

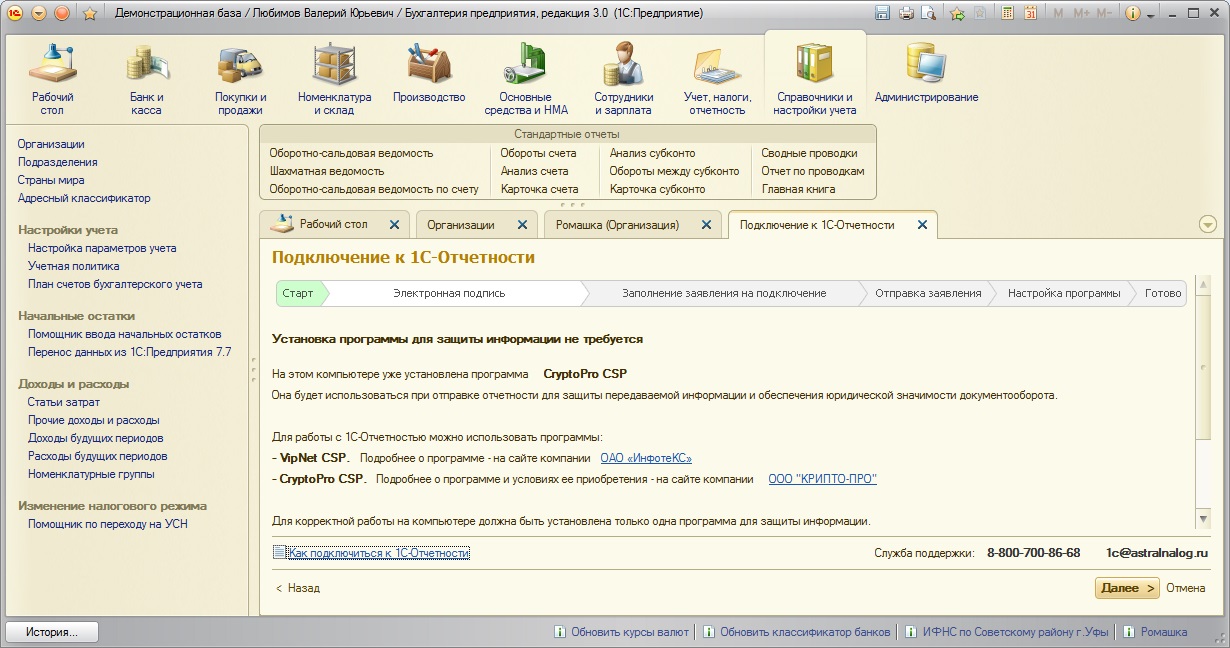

2. Первым делом помощник проверяет наличие установленных программ для защиты информации — криптопровайдеров. Для корректной работы на компьютере должна быть установлена только одна программа криптопровайдер.

Рис.3

Рис.3

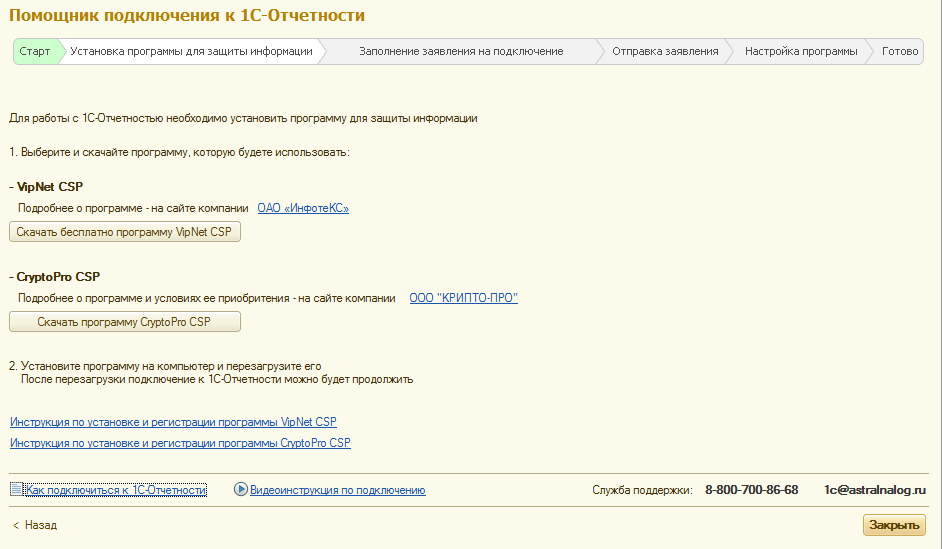

Если помощник не обнаружит ни одной программы, то он предложит скачать ее с сайта производителя и установить.

Рис.3.2

В настоящее время программой поддерживаются криптопровайдеры ViPNet CSP (ОАО «ИнфоТеКС») и CryptoPro CSP («КРИПТО-ПРО»). Для пользователей 1С-Отчестности предоставление электронной подписи СКЗИ VipNet и возможность произвести внеплановую смену подписи до двух раз в год бесплатно. CryptoPro распространяется на платной основе. Подробнее с условиями распространения средств криптографической защиты информации можно ознакомиться на сайтах их разработчиков, ссылки на которые приведены на форме.

Если помощник обнаружит, что установлено два криптопровайдера, то будет выдано предупреждение о необходимости удалить один из них.

Рис.3.3

3. Для завершения установки программы-криптопровайдера компьютер потребуется перезагрузить. При последующем запуске программы помощник откроется на этом же шаге автоматически.

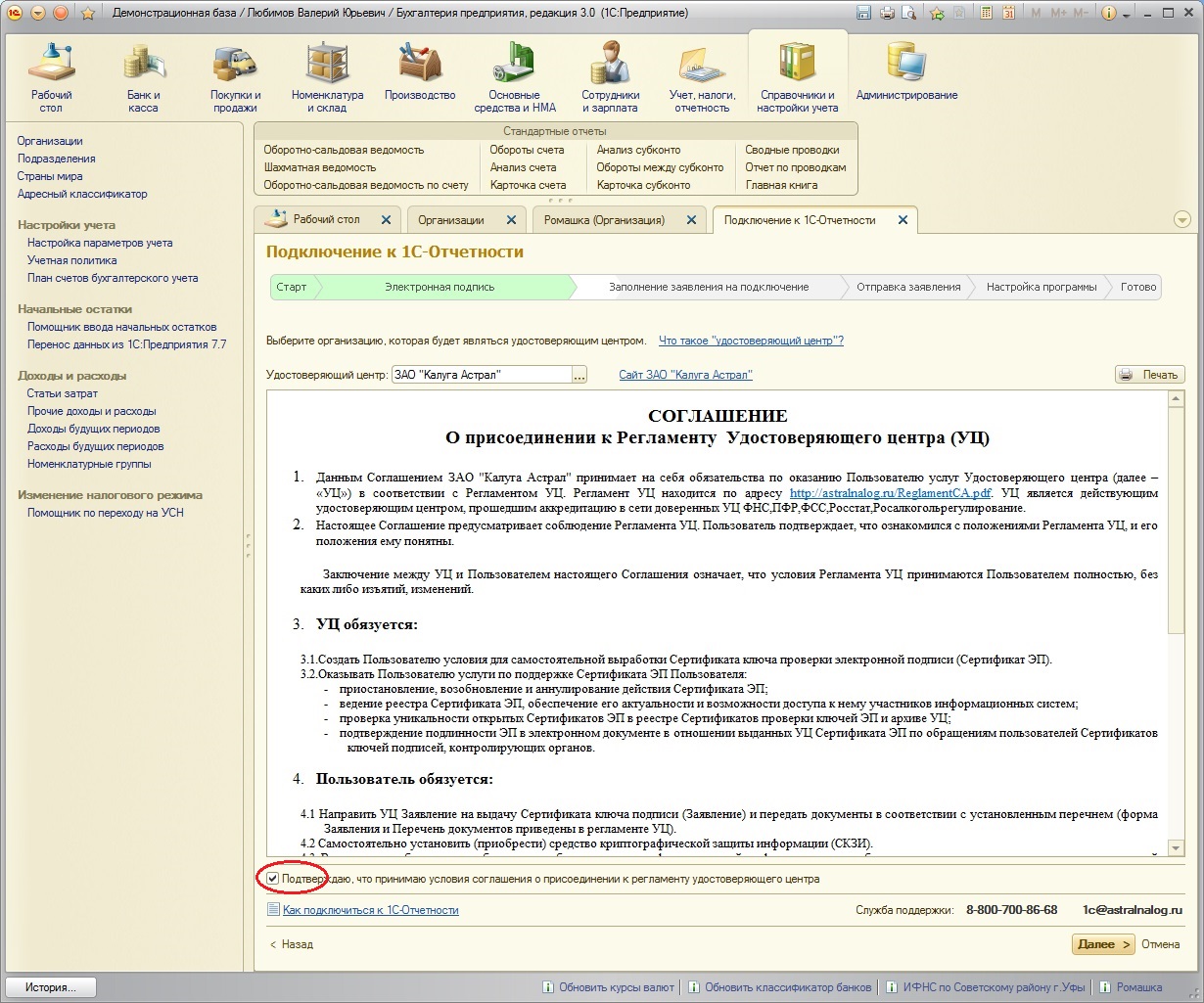

4. Далее необходимо ознакомиться с текстом соглашения о присоединении к регламенту удостоверяющего центра. Для продолжения нужно подтвердить принятие условий соглашения.

Рис.4

Рис.4

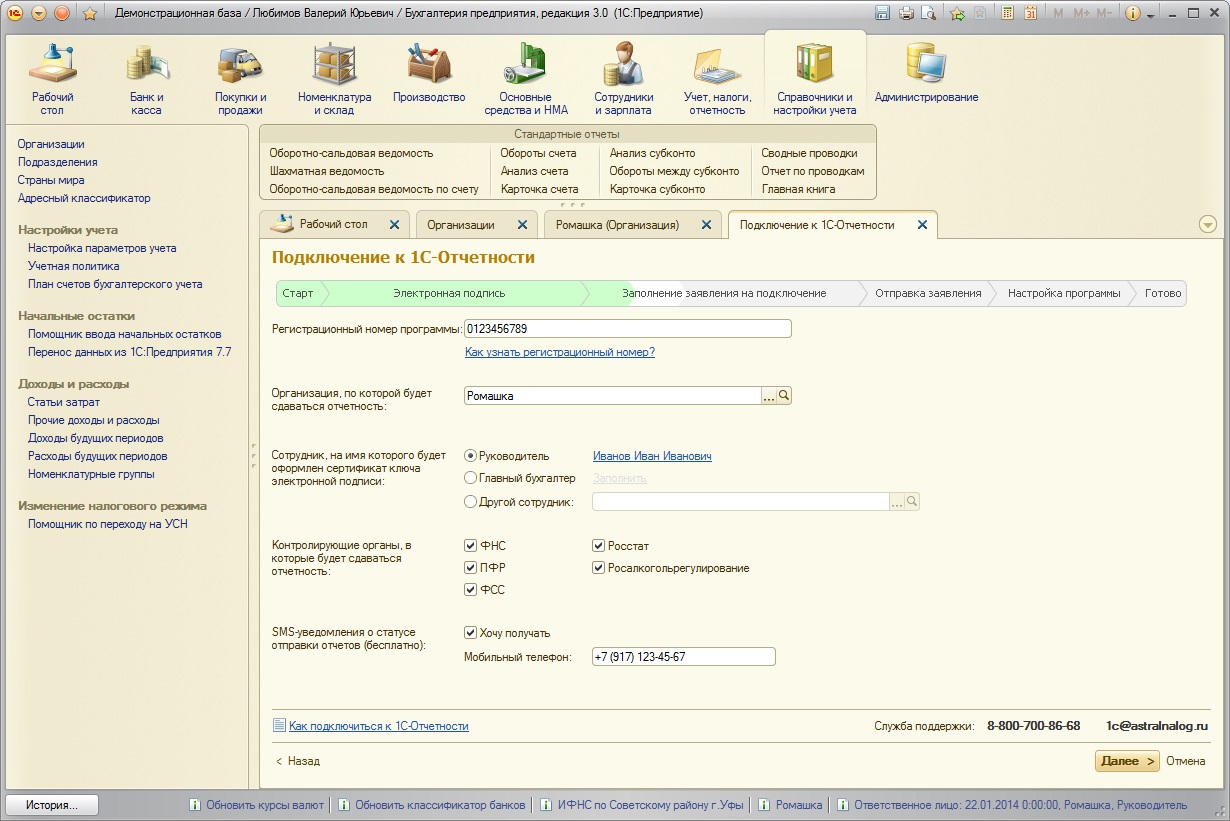

5. После этого откроется форма, в которой необходимо указать регистрационный номер программы (регистрационный номер программы указан на регистрационной анкете, CD с дистрибутивом программы, на обложке документации из комплекта программы), выбрать организацию, которую планируется подключить к 1С-Отчетности, сотрудника — владельца сертификата ключа и перечислить контролирующие органы в которые планируется сдавать отчетность. При уcтановке флажка «Росстат» автоматически установиться флажок «ФНС» (подключение к Росстату невозможно без подключения к ФНС).

Рис.5

Рис.5

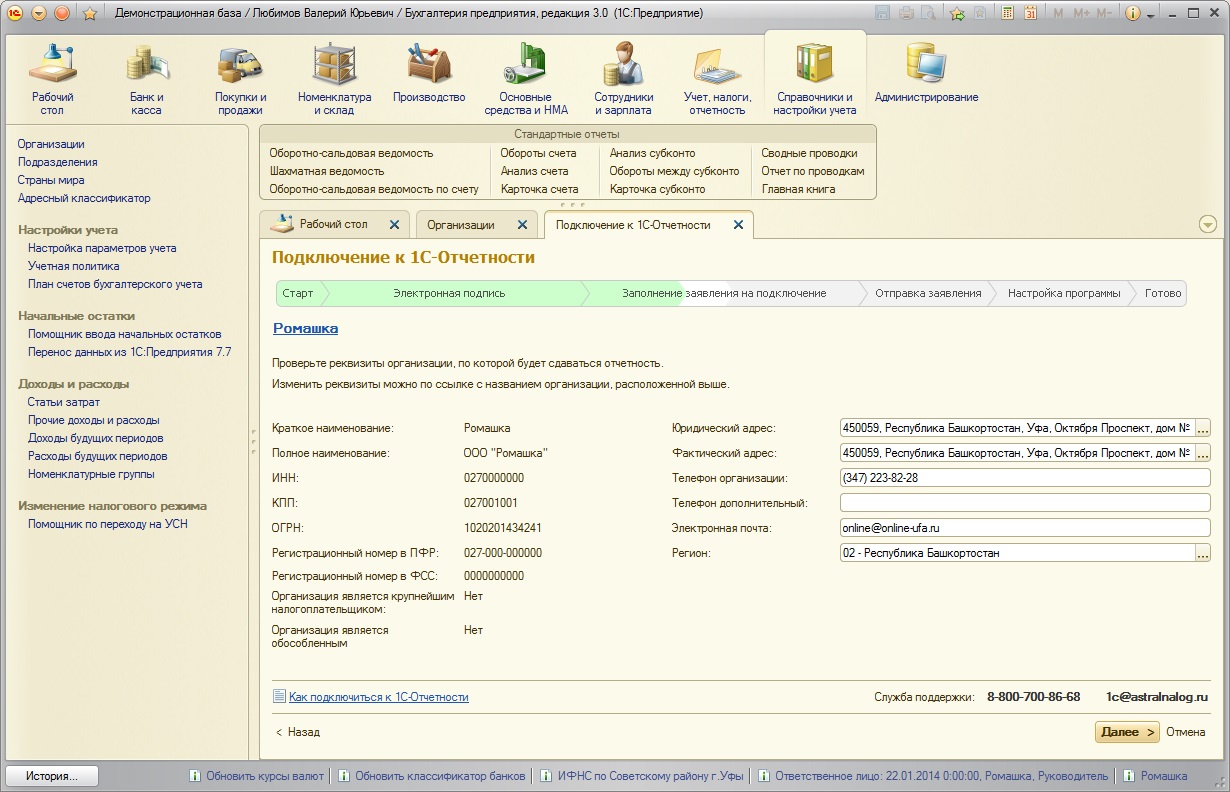

6. На следующем шаге требуется убедиться в корректности заполнения сведений об организации. Основные реквизиты организации можно отредактировать в справочнике, открыв его по ссылке с названием организации. Контактную информацию можно править непосредственно в форме мастера. Здесь указываются и контактные телефоны, по которым наш представитель может связаться если возникнут вопросы по подключению.

Рис.6

Рис.6

7. Далее необходимо проверить сведения о лице, на которое будет издан сертификат квалифицированной цифровой подписи, необходимый для осуществления документооборота. Обычно в качестве такого сотрудника выступает руководитель организации. При выборе сотрудника программа заполнит поля со сведениями о нем. Эти сведения необходимо тщательно проверить и при необходимости заполнить (отредактировать по ссылке) недостающие обязательные поля.

Рис.7

8. После этого требуется проверить и при необходимости отредактировать коды инспекций ФНС, отделения ПФР, территориальных органов ФСС и Росстата. В случае, если организация представляет отчетность не в один налоговый орган, указывается несколько кодов ИФНС.

Рис.8

9. Далее появиться сводная таблица со всеми данными и будет предложено еще раз проверить правильность всех сведений, указанных в заявлении.

Рис.9

10. На следующем шаге будет сгенерирован ключ электронной подписи с помощью программы — криптопровайдера. В зависимости от криптопровайдера, ключ может быть размещен на внешнем устройстве или на компьютере пользователя.

Рис.10.1

После выбора размещения электронного ключа будет предложено задать пароль.

Рис.10.2

При создании ключа для работы генератора случайных чисел потребуется в произвольном порядке нажимать клавиши на клавиатуре или двигать мышью.

Рис.10.3

По завершении создания ключа заявление будет передано через Интернет спецоператору связи.

Рис.11

После получения заявления с вами должен связаться сотрудник закрепленного за вами партнера 1С для решения организационных вопросов по подключению, используя указанные в заявлении контактные данные.

Для продолжения работы требуется дождаться одобрения заявления.

Как правило одобрение заявления происходит в течение суток. Если одобрение не произошло, то просим связаться с региональным центром продаж. По Республике Башкортостан центром продаж является ООО «Онлайн-Сервис», телефон для связи (347) 223-82-28(347) 223-82-28. Центры продаж в других регионах можно уточнить на странице сайта .

Список заполненных ранее заявлений можно просмотреть в своей программе 1С при переходе по ссылке «Список заявлений» на закладке «Документооборот» в форме элемента справочника «Организации». Из списка можно перейти к конкретному заявлению. Для проверки статуса заявления можно воспользоваться кнопкой «Обновить статус заявления». Программа автоматически предложит обновить статус заявления с сервера спецоператора, если с момента отправки прошло больше суток.

В процессе подключения удостоверяющим центром будет издан сертификат на имя сотрудника, указанного при оформлении заявки, и на сервере спецоператора для нового абонента будет создана учетная запись, которая необходима для осуществления документооборота.

В случае, если при подключении у 1С-Отчетности возникла ошибка, то причину можно посмотреть в помощнике.

Рис.12

Если заявление одобрено, можно приступать к завершению настройки электронного документооборота с контролирующими органами, при этом на экране будет показана следующая форма.

Рис.13

Далее будет предложено выбрать пользователей, которые смогут использовать 1С-Отчетность по организации. Если в системе только один пользователь этот шаг будет пропущен.

Рис.14

После этого пользователь может незамедлительно приступить к документообороту (отправке отчетности и обмену прочими документами). В будущем, при изменении настроек документооборота (например, смене сертификатов в контролирующем органе), эти изменения будут автоматически отражаться в информационной базе – пользователю не придется отслеживать и отражать изменения в настройках программы самостоятельно.

План

5.1. Представительство в налоговом праве

5.2. Законный представитель налогоплательщика

5.3. Уполномоченный представитель налогоплательщика

5.4. Официальный представитель налогоплательщика

5.1. Представительство в налоговом праве является специфическим правовым институтом, обеспечивающим наиболее полную реализацию прав и обязанностей налогоплательщиков. Становление этого института — перспективная задача, поэтому попытаемся обозначить основные составляющие, контуры проблемы.

Основу института представительства в налоговом праве составляют многие нормы гражданского и гражданско-процессуального законодательства. Однако налоговое представительство имеет существенное отличие от гражданско-правового представительства. Принципиальным отличием правовой природы налогового представительства от гражданско-процессуального является направленность метода регулирования отношений, возникающих в различных формах представительства. Налоговое представительство регулирует реализацию первоочередной обязанности налогоплательщика ( уплату налогов и сборов ), базирующейся на отношениях власти и подчинения, обеспечивающейся властными, императивными методами в отличие от гражданско-правового представительства, имеющего диспозитивный характер.

К особенностям налогового представительства можно отнести и специфический субъектный состав, который предполагает:

1) представляемого (налогоплательщика);

2) представителя (законного, уполномоченного или официального);

3)третье лицо (налоговые органы или иные, осуществляющие контроль за своевременным и полным поступлением налогов и сборов в соответствующие централизованные фонды).

Сущность представительства характеризуется сложностью, многопорядковостью. Отношения, регулируемые представительством, существуют на нескольких уровнях:

1) низший уровень (отношения между представителем и представляемым);

2) высший уровень (отношения между представителем и иными субъектами налоговых правоотношений, в первую очередь налоговыми органами).

На основании этого можно выделить внутренние отношения на (низшем уровне) и внешние отношения представительства (осуществляющие регулирование на высшем уровне).

Налоговое законодательство основывается на посылке, что главной обязанностью налогоплательщика является своевременная и полная уплата налогов и сборов. При этом налогоплательщик может участвовать в подобных отношениях как непосредственно, так и через представителей. Второй путь используется в силу объективных причин, когда налогоплательщик не может исполнять налоговые обязанности (не достиг определенного возраста) либо выполнение обязанностей затруднительно (удаленность налогоплательщика и т.д.).

Система субъектов и отношения между ними связаны и проявляются в особенностях способов реализации правоотношений. Последние выступают как комплекс приемов и методов, при помощи которых субъекты правоотношений реализуют свои права и обязанности. Самостоятельное осуществление является путем реализации большинства налоговых правоотношений. В этом случае субъект правоотношений осуществляет свои права и обязанности самостоятельно. Определенное делегирование прав и обязанностей налогоплательщиков осуществляется при представительском способе, когда реализацию прав и обязанностей по уплате налогов осуществляют налоговые агенты. Чаще всего необходимость действий налогового агента зависит от сложности учета налогов и сборов, налоговой отчетности, сложности внутреннего налогового контроля.

Приобретение статуса налогового представителя может осуществляться в двух формах.

1. Пассивная форма — приобретение статуса представителя не связано ни с какими действиями представителя или представляемого, оно просто вытекает из закона.

2. Активная форма —• приобретение статуса представителя связано с активными действиями субъектов. В качестве таких активных действий могут выступать действия налоговых органов (официальное представительство); представляемого и представителя — при заключении соответствующего договора (уполномоченное представительство).

Проектом Налогового кодекса Украины, который представлен Кабинетом Министров Украины, сделан определенный шаг вперед в законодательном регулировании этого вопроса. Так, в

ст. 1038 подчеркивается, что плательщики налогов используют права и исполняют обязанности, предусмотренные этим Кодексом, лично или через законного или уполномоченного на это представителя. Личное участие налогоплательщика в налоговых правоотношениях не лишает его права иметь представителя. При этом дается определение и законному представителю: законный представитель налогоплательщика — лицо (лица), которое ведет дела, исполняет обязанности и представляет интересы налогоплательщика в отношениях, связанных с налогообложением (ст. 1013).

Таким образом, личное участие налогоплательщика в отношениях, связанных с уплатой налогов и сборов, не лишает его права иметь представителя, так же как и участие представителя не лишает налогоплательщика права на личное участие в подобных правоотношениях. Следовательно, комплексное исполнение налоговых обязанностей может осуществляться в трех формах:

1)личной;

2) представительской;

3) смешанной (предполагающей сочетание двух первых форм).

Смешанный способ реализации прав и обязанностей имеет место в некоторых случаях, когда переплетаются действия плательщика (а может и налоговых агентов) и действия налоговых органов. Например, при реализации налогового обязательства по подоходному налогу с граждан можно выделить несколько этапов. На первом — налог уплачивается плательщиком самостоятельно (или через агента) ежемесячно и заполняется декларация в конце года. На втором — налоговая инспекция проверяет налоговую декларацию и детализирует сумму налога к оплате. На третьем этапе плательщик реализует детализированный долг (доплачивает сумму налога либо решает, как распорядиться излишком уплаченного налога: использовать в счет будущих платежей или требовать возврата).

Важно иметь в виду, что права и обязанности отдельных категорий налогоплательщиков могут осуществляться исключительно представителями, действующими от имени этих налогоплательщиков (например, действия законных представителей в отношении налоговых обязанностей малолетних или лиц, признанных судом недееспособными).

Представительство в широком смысле слова представляет собой отношение, в силу которого представитель совершает в интересах представляемого юридические действия. Выступление одного лица в интересах другого является родовым признаком, присущим всем видам представительства. Именно в рамках представительства возникает возможность осуществления прав и обязанностей представляемым как субъектом права.

Полномочия представителя фактически определяются обязанностями его совершать в интересах налогоплательщика юридические действия от его имени. Полномочие представителя в .широком смысле выступает как субъективная обязанность его перед налогоплательщиком совершать определенные юридические действия от имени налогоплательщика в установленной налоговым законодательством форме. В узком смысле полномочие налогового представителя выступает в определенных действиях, которые он совершает по отношению к налоговым органам в рамках возложенных на него обязанностей, связанных с уплатой налогов и сборов.

Налоговое представительство выступает в трех формах.

1. Законное налоговое представительство — основывается на положениях закона или иного нормативного акта.

2. Уполномоченное налоговое представительство — основывается на договорах (или поручениях) между налогоплательщиком и его представителем. Следует отметить, что термин «уполномоченное представительство», видимо, не совсем удачный, поскольку фактически любая форма представительства в налоговом праве основана на полномочии. Различаются же формы налогового представительства в зависимости от оснований возникновения этих полномочий (закон, учредительные документы, административный акт, договор).

3. Официальное налоговое представительство — представительство налогоплательщика, в основе которого лежит инициатива налоговых органов.

Таким образом, налоговое представительство — это правоотношение, в силу которого юридические действия, совершаемые налоговым представителем от имени налогоплательщика в пределах полномочий, определяющихся особенностью, связанной с уплатой налогов и сборов, создают, изменяют или прекращают права и обязанности налогоплательщика.

5.2.Законным представителем налогоплательщика является юридическое или физическое лицо, уполномоченное представлять интересы налогоплательщика по основаниям, непосредственно вытекающим из закона и не требующим дополнительных соглашений.

Законным представителем плательщика признается представитель налогоплательщика, который ведет его дела, связанные с выполнением его налоговой обязанности на основании закона.» Законным представителем налогоплательщика являются:

1) родители, усыновитель, лицо, при наличии у него документов, свидетельствующих о брачных отношениях или родственных связях с физическим лицом, опекун, попечитель или лицо, назначенное органом опеки и попечительства при безвестном отсутствии физического лица или признании его недееспособным, или иное лицо, при наличии у него документов, удостоверяющих его соответствующие полномочия;

2) руководитель (его заместитель), главный бухгалтер (бухгалтер) и другое лицо предприятия, учреждения, организации, если последние имеют доверенность на ведение дел налогоплательщика;

3) законные представители головного предприятия консолидированной группы налогоплательщиков;

4) руководитель (его заместитель), главный бухгалтер (бухгалтер) и другие лица, если последние имеют доверенность или договора на ведение дел от налогоплательщика.

Законное представительство юридических лиц осуществляется в двух формах:

1) представительство на основании закона;

2) представительство на основании закрепления соответствующего статуса представителя в учредительных документах.

Основная масса юридических лиц действует на основании учредительных документов. Однако некоторые некоммерческие организации могут действовать на основании предусмотренного в соответствующем законодательном акте общего положения об организациях данного вида. Первая форма законного налогового представительства осуществляется в основном на предприятиях и учреждениях, собственником которых является государство. При этом необходимо, чтобы налоговый представитель был указан в качестве такового в акте соответствующего органа.

Любые действия (бездействия) законных представителей организаций-налогоплательщиков признаются в качестве действий (бездействия) представляемой организации так же, как если бы данная организация самостоятельно осуществляла определенные действия (бездействие). Данное положение имеет важное значение для порядка возложения ответственности за налоговые правонарушения. Поскольку одним из обязательных элементов состава правонарушения является наличие вины, то виновные действия (бездействие) законного представителя позволяют возлагать ответственность непосредственно на саму организацию, которую представляет законный представитель. Естественно, это не относится к законным представителям налогоплательщиков — физических лиц.

Законное представительство физических лиц осуществляется родителями и опекунами также в двух формах:

1) представительство на основании закона’,

2) представительство на основании административного акта.

Особенностью законного налогового представительства физических лиц является осуществление ими своих функций без специальных полномочий. В этом случае им необходимо иметь только документы, подтверждающие статус законного представителя: для родителей — свидетельство о рождении ребенка (паспорт с отметкой о рождении ребенка), для опекунов (усыновителей) — решение об установлении опеки (об усыновлении, удочерении).

5.3.Уполномоченным представителем налогоплательщика является лицо, уполномоченное налогоплательщиком представлять его интересы в налоговых органах, арбитражных или других судах согласно подведомственности дел на основании нотариально удостоверенных договоров или поручений.

В основе уполномоченного представительства лежит волеизъявление налогоплательщика, на основании которого определенное лицо и наделяется статусом уполномоченного представителя. Отношения уполномоченного представительства носят договорной характер. Предметом этого договора является предоставленное поручителю поручение осуществлять в интересах налогоплательщика юридические действия в отношениях с иными субъектами налоговых правоотношений.

В качестве уполномоченного представителя могут выступать:

1) юридические лица;

2) физические лица (к моменту осуществления уполномоченного налогового представительства должны быть полностью дееспособны).

Уполномоченное налоговое представительство может осуществляться в двух формах:

1) возмездной;

2) безвозмездной.

Выбор формы осуществляется на стадии заключения договора между налогоплательщиком и представителем и зависит от соглашения, к которому Придут стороны. Необходимо учитывать, что предприятия и организации, осуществляющие предпринимательскую деятельность с целью получения прибыли, заключают договора с уполномоченными налоговыми представителями в основном на возмездной основе.

Ряд лиц является представителями органов государственной власти, контролирующих и правоохранительных органов и в налоговых отношениях представляют исключительно интересы государства (должностные лица налоговых и таможенных органов, налоговой милиции, судьи, следователи, прокуроры), именно поэтому устанавливаются запреты в законодательстве на возможность приобретения ими статуса уполномоченного налогового представителя.

Важно учитывать, что уполномоченные налоговые представители представляют интересы налогоплательщиков в отношениях не только с налоговыми органами, но и с иными участниками налоговых отношений (налоговыми агентами, сборщиками налогов). Уполномоченный представитель налогоплательщика осуществляет полномочия на основании доверенности, которая представляет собой письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами. Доверенность может быть выдана одному или нескольким лицам. В последнем случае все лица, которым выдана доверенность, должны быть указаны в доверенности.

В зависимости от содержания полномочий доверенности делятся на :

1) специальные — доверенности, выданные уполномоченному налоговому представителю для осуществления однородных действий лицом, которому она выдана;

2) генеральные — доверенности, выданные для совершения налоговым представителем разнообразных действий от имени представляемого;

3))разовые—доверенности, выданные налоговому представителю для строго определенного действия от имени представляемого.

Доверенность, выдаваемая физическим лицом уполномоченному налоговому представителю, требует обязательного нотариального удостоверения либо удостоверения, приравниваемого к нотариальному.

В некоторых случаях представитель налогоплательщика может быть назначен по инициативе налогового органа. Возможно в дальнейшем подобная инициатива будет исходить и от налоговых судов.

5.4.Официальным представителем признается представитель налогоплательщика, принимающий участие в рассмотрении дела в арбитражном или ином суде, который назначается арбитражным или иным судом при отсутствии законного или уполномоченного представителя и при условии, что лицо, которое принимает участие в деле, не может непосредственно принимать участие в его рассмотрении.

Официальный представитель налогоплательщика может быть назначен в следующих случаях:

1) если лицо, участвующее в деле, не может принять участие в его рассмотрении в силу объективных обстоятельств;

2) если имущество, являющее предметом рассмотрения спора, — бесхозное.

Официальному представителю выплачивается вознаграждение и компенсируются расходы, связанные с исполнением возложенных на него обязанностей, за счет бюджета, в который уплачивается соответствующий налог, или соответствующие расходы возмещаются за счет лица, не принимающего участие в рассмотрении дела. Не могут быть официальными представителя налогоплательщика судьи, следователи, прокуроры, должностные лица налоговых органов.

Налогоплательщик (налоговый агент) вправе участвовать в отношениях, регулируемых налоговым законодательством РК через законного или уполномоченного представителя.

Кроме случаев представления:

1) налоговой отчетности по НДС налогоплательщиком, снятым с регистрационного учета по НДС по решению налогового органа

2) налогового заявления о постановке на регистрационный учет по НДС.

Кто признается законным представителем налогоплательщика?

Физическое или юридическое лицо, уполномоченное налогоплательщиком (налоговым агентом) представлять его интересы в отношениях с налоговыми органами, иными участниками отношений, регулируемых налоговым законодательством РК.

Уполномоченный представитель налогоплательщика

Уполномоченный представитель налогоплательщика (налогового агента) — физического лица, в том числе ИП, действует на основе нотариально удостоверенной или приравненной к ней доверенности, выданной в соответствии с гражданским законодательством РК. В доверенности указываются соответствующие полномочия представителя.

Уполномоченный представитель налогоплательщика (налогового агента) — юридического лица либо его структурного подразделения действует на основе учредительных документов и (или) доверенности, выданной в соответствии с гражданским законодательством РК. В доверенности указываются соответствующие полномочия представителя.

Действия законного и уполномоченного представителя налогоплательщика

Действия (бездействие) уполномоченного представителя налогоплательщика (налогового агента), совершенные от имени налогоплательщика (налогового агента), признаются действиями (бездействием) налогоплательщика (налогового агента).

Действия (бездействие) законного представителя физического лица, совершенные от имени этого физического лица, признаются действиями (бездействием) законного представителя физического лица.