Содержание

- Показатели результативности и эффективности процессов управления качество

- Оценка эффективности деятельности предприятия

- Три принципа, на которых базируется оценка эффективности деятельности предприятия

- Какие критерии оценки эффективной деятельности предприятия необходимы для анализа

- Критерии оценки эффективности

- Как оценить эффективность работы сотрудников: метод MBO

- Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

- Пошаговая оценка эффективности деятельности предприятия

- Как проводится оценка эффективности деятельности на примере конкретного предприятия

- Ответы на тесты по экономическому анализу

- Методы оценки и анализа эффективности финансово-хозяйственной деятельности предприятия

Необходимость количественного измерения экономической эффективности требует использования системы показателей, с помощью которых определяются величины эффекта и затрат (ресурсов). Показатели эффективности функционирования предприятия должны давать всестороннюю оценку использования всех ресурсов предприятия и содержать общеэкономические показатели.

Для оценки эффективности функционирования предприятия используется система показателей, которые представлены следующими группами:

– показатели выпуска и реализации продукции;

– показатели эффективности использования трудовых ресурсов;

– показатели эффективности использования основных фондов, оборотных средств и материальных ресурсов;

– показатели финансовых результатов деятельности предприятия.

1. Показатели выпуска и реализации продукции.

Эффективность производства и предприятия выражается объемом выпущенной продукции, который может оцениваться при помощи натуральных, условно-натуральных показателей и в стоимостном выражении. Стоимость продукции характеризуется товарной, валовой и реализованной продукцией.

Товарная продукция включает стоимость всей произведенной предприятием конечной продукции, полуфабрикатов собственного производства и работ промышленного характера, предназначенных к отпуску на сторону, и оценивается в действующих оптовых ценах.

Валовая продукция включает стоимость товарной продукции, а также изменение стоимости остатков незавершенного производства на начало и конец календарного периода и оценивается в сопоставимых оптовых ценах.

Реализованная продукция характеризует стоимость товарной продукции, которая реализована в оптово-отпускных ценах.

2. Показатели эффективности использования трудовых ресурсов.

Важнейшим показателем эффективности труда является его производительность. В зависимости от способа выражения объема продукции различают три основных метода измерения производительности труда: натуральный, стоимостный и трудовой.

Натуральный метод измерения производительности труда (Птр нат) характеризует количество выпущенной продукции в единицу времени одним рабочим

Птр нат = В / Т  Ряв, Ряв, |

(2.1) | |

| где В | – количество выпущенной продукции в натуральных единицах измерения; | |

| Т | – число часов работы; | |

| Ряв | – явочная численность производственных рабочих, чел. | |

Натуральные показатели производительности труда: штуки, тонны, метры и т. д. Этот метод наиболее точно характеризует уровень производительности труда, однако он применим только для однородной продукции, что ограничивает сферу его применения.

Стоимостный метод измерения производительности труда (Птр ст) характеризует стоимость продукции, выпущенной одним работающим в единицу времени

| Птр ст = ТП / Рсп, | (2.2) | |

| где ТП | – стоимость товарной продукции, р.; | |

| Рсп | – среднесписочная численность работающих, чел. | |

Стоимостный метод позволяет сравнивать уровень производительности труда, достигнутой на предприятии, предприятиях отрасли, в целом по народному хозяйству, однако его недостатком является прямая зависимость стоимости товарной продукции от ценового фактора и структурных ассортиментных сдвигов.

Трудовой метод измерения производительности труда характеризует отношение нормативных затрат к фактическим затратам рабочего времени и применяется для определения эффективности использования труда рабочих по сравнению с нормами, уровня выполнения норм выработки или степени сокращения нормативного времени рабочим в процентах. Оценивается на основе трудоемкости, которая характеризует затраты рабочего времени на производство единицы продукции. Единицы измерения трудоемкости – нормо-часы.

В зависимости от состава включаемых в нее трудовых затрат различают технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость, трудоемкость управления производством и полную трудоемкость:

а) технологическая трудоемкость (Ттехн) характеризует затраты труда основных производственных рабочих – сдельщиков и повременщиков;

б) трудоемкость обслуживания производства характеризует затраты труда вспомогательных рабочих (Тоб);

в) производственная трудоемкость (Тпр) характеризует затраты труда основных производственных рабочих и вспомогательных рабочих

| Тпр = Ттехн + Тоб, | (2.3) |

г) трудоемкость управления производством (Ту) характеризует затраты труда руководителей, специалистов и служащих;

д) полная трудоемкость (Тп) характеризует затраты труда всех категорий персонала

| Тп = Ттехн + То + Ту, | (2.4) |

Преимущество показателя трудоемкости состоит в том, что он позволяет судить об эффективности затрат живого труда на разных стадиях изготовления конкретного вида продукции не только по предприятию в целом, но и в цехе, на участке, рабочем месте. Данный метод имеет ограниченное применение из-за сложности расчета.

3. Показатели эффективности использования основных фондов, оборотных средств и материальных ресурсов включают следующие показатели: фондоотдача, фондоемкость и фондовооруженность труда.

Фондоотдача (Фо) показывает, какая стоимость товарной продукции приходится на 1 рубль основных производственных фондов предприятия

| Фо = ТП / Соф, | (2.5) | |

| где Соф | – среднегодовая стоимость основных производственных фондов, р. | |

Обратным показателем фондоотдаче является фондоемкость (Фе)

| Фе = Соф / ТП. | (2.6) |

Фондовооруженность труда (Фв) показывает, какая стоимость основных производственных фондов приходится на одного среднесписочного работника предприятия

| Фв = Соф / Рсп. | (2.7) |

Важнейшими показателями эффективности использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства в аналитическом периоде (квартал, полугодие, год)

Длительность одного оборота оборотных средств в днях (Одн) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции

| Одн = Д /Коб, | (2.9) | |

| где Д | – число дней в аналитическом периоде. | |

Обобщающим показателем эффективности использования всех материальных ресурсов на предприятии является материалоемкость продукции (Ме); обратный показатель материалоемкости продукции – материалоотдача (Мо). Они определяются по формулам

Ме = МЗ / ТП, (2.10)

Ме = МЗ / Вреал, (2.11)

Мо = ТП / МЗ, (2.12)

Мо = Вреал / МЗ, (2.13)

| где МЗ | – стоимость израсходованных материальных ресурсов, руб. |

Экономическую эффективность производственной деятельности предприятия характеризуют показатели финансовых результатов деятельности предприятия.

Финансовый результат деятельности предприятия выражается величиной прибыли (или убытка). Прибыль является главным внутренним финансовым источником, обеспечивающим самостоятельное развитие предприятий.

Прибыль — это превышение доходов над расходами (обратная ситуация называется убытком).

С экономической точки зрения прибыль — это разность между денежными поступлениями и денежными выплатами; с хозяйственной — это разность между имущественным состоянием предприятия в конце и в начале отчетного периода.

Прибыль предприятия может выражаться в двух измерениях:

– абсолютном, величинами прибыли в различных ее состояниях,

– относительном, показателями нормы прибыли или рентабельности, в общем случае как отношение прибыли к абсолютной величине фактора, ее порождающего, — затратам, выручке, капиталу и проч.

Это связано с тем, что для получения более объективной оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость имущества в виде производственных фондов, т.е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Именно поэтому при оценке экономической целесообразности функционирования предприятия и уровня его прибыли наибольший интерес представляет доходность, выраженная рентабельностью, поскольку объективное сравнение многокритериальных объектов возможно лишь по относительным параметрам, выраженным в процентах.

Рентабельность – это доходность, прибыльность предприятия, показатель экономической эффективности предприятия, который отражает конечные результаты хозяйственной деятельности.

Показатели рентабельности показывают соотношение эффекта с наличными или использованными ресурсами и определяются в процентах, что делает их соизмеримыми и позволяет использовать в оценочной деятельности одного и того же предприятия в динамике, между предприятиями, между отраслями, а также в целом по народному хозяйству.

Различают следующие показатели рентабельности:

– рентабельность продукции;

– рентабельность продаж;

– рентабельность производства;

– рентабельность вложений в другие предприятия;

– рентабельность собственного капитала.

Рентабельность продукции (Rпр) показывает величину прибыли, приходящуюся на 1 рубль произведенных затрат

Rпр = П / З  100, %, 100, %, |

(2.14) | |

| где П | – прибыль, р.; | |

| З | – затраты, р. | |

Рентабельность продаж (Rпрод) показывает величину прибыли, приходящуюся на 1 рубль выручки от реализации

| Rпрод = П / Вреал 100, %. |

(2.15) |

В формуле 2.15 числитель может быть представлен разными видами прибыли – от реализации, до налогообложения, чистая прибыль, что позволяет получить разное значение рентабельности продаж и результат, интересующий аналитика.

Рентабельность производства (Rпр-ва) отражает эффективность использования всего капитала предприятия, характеризует величину прибыли, приходящуюся на 1 рубль стоимости имущества и рассчитывается по формуле

| Rпр-ва = П / (Соф + Соср) 100, %. |

(2.16) |

Рентабельность финансовых вложений (Rвл) показывает эффективность финансовых вложений в другие предприятия

| Rвл = Ддп / ФВ 100 %, |

(2.17) | |

| где Ддп | – доходы от участия в деятельности других предприятий, р.; | |

| ФВ | – финансовые вложения в деятельность других предприятий, р. | |

Рентабельность собственного капитала (Rск) показывает эффективность использования собственного капитала

| Rск = Пч / СК 100 %, |

(2.18) | |

| где Пч | – чистая прибыль, р.; | |

| СК | – средняя стоимость собственного капитала за период, р. | |

Приведенная система показателей оценки эффективности функционирования предприятия может быть расширена и дополнена с учетом ожидаемых социально-экономических результатов и последствий.

В табл. 2.2 представлены мероприятия по направлениям научно-технического прогресса, внедряемым на текстильных производствах, приведены источники их экономической эффективности, социально-экономические последствия и показатели, в уровне которых проявляются результаты мероприятий.

Т а б л и ц а 2.2 – Источники и показатели экономической эффективности отдельных направлений научно-технического прогресса

| Мероприятия | Источник экономической эффективности | Показатели, в уровне которых проявляются результаты внедрения мероприятия | Социально-экономические последствия |

| 1. Внедрение новых видов прогрессивного оборудования (скоростной режим, совмещение технологических процессов, отходы, условия труда и техники безопасности и др.). | Повышение производительности оборудования, увеличение выпуска продукции, улучшение использования сырья, сокращение запасов незавершенного производства. | Объем производства в натуральном и стоимостном выражении, производительность труда, фондоотдача, фондоемкость, фондовооруженность труда, организационно-технический уровень производства, себестоимость продукции, прибыль, рентабельность. | Сокращение ручного труда, повышение квалификации рабочих, улучшение условий труда, материальная и моральная заинтересованность. |

| 2. Механизация и автоматизация производства (автоматизация контроля и регулирования производства, применение поточных линий, автоматизация управления технологическим процессом, механизация вспомогательных и транспортных операций и работ). | Сокращение численности работающих, повышение качества продукции, повышение ритмичности производства. | Производительность труда, уровень организации производства и механизации труда, ритмичность производства, качество продукции, количество отходов, размер и стоимость незавершенного производства, рентабельность. | Сокращение ручного труда, повышение квалификации рабочих, улучшение условий труда, материальная и моральная заинтересованность. |

| 3. Совершенство-вание технологического процесса (совмещение технологических процессов, применение малоотходной и безотходной технологии). | Повышение качества продукции, сокращение численности работающих, уменьшение отходов, сокращение длительности технологического процесса. | Уровень технологии и организации производства, показатели использования сырья, размер и стоимость незавершенного производства, ускорение оборачиваемости оборотных средств, рентабельность. | Улучшение условий труда и техники безопасности, снижение производственного травматизма и профессиональных заболеваний, охрана окружающей среды. |

| Продолжение табл. 2.2 | |||

| Мероприятия плана | Источник экономической эффективности | Показатели, в уровне которых проявляются результаты внедрения мероприятия | Социально-экономические последствия |

| 4. Расширение ассортимента и повышение качества продукции (применение новых видов сырья, химических волокон, технологических параметров). | Увеличение объемов производства в натуральном и стоимостном выражении. | Выполнение плана поставок продукции, стоимость реализованной продукции, прибыль, рентабельность, повышение конкурентоспособности продукции и предприятия. | Удовлетворение спроса населения, материальная и моральная заинтересованность. |

| 5. Снижение материалоемкости продукции (применение новых видов и материалов, повышение качества сырья и материалов, совершенствование нормирования, совершенствование организации энергохозяйства). | Снижение затрат на сырье, материалы, топливо, энергию, уменьшение отходов. | Показатели использования материальных ресурсов, энергоемкость производства, себестоимость продукции, прибыль, рентабельность. | Охрана окружающей среды и улучшение природопользования. |

| 6. Совершенство-вание научной организации и нормирования труда (нормирование операций, планирование работы, условия труда). | Сокращение численности работающих, уменьшение отходов, повышение качества продукции, улучшение использования оборудования. | Трудоемкость продукции, производительность труда, показатели использования сырья, уровень организации труда, ритмичность производства, прибыль, рентабельность. | Улучшение условий труда, квалификационного состава рабочих. |

| 7. Улучшение условий труда (расположение оборудования, оснащенность сырье и материалами, малая механизация, освещенность, температурно-влажностный режим, охрана труда и техника безопасности). | Увеличение выработки рабочих, увеличение объемов производства в натуральном и стоимостном выражении, сокращение численности рабочих, улучшение использования сырья, труда, оборудования. | Уровень организации производства, трудоемкость продукции, производительность труда. | Снижение производственного травматизма, снижение профессиональных заболеваний, сокращение ручного труда. |

| Окончание табл. 2.2 | |||

| Мероприятия плана | Источник экономической эффективности | Показатели, в уровне которых проявляются результаты внедрения мероприятия | Социально-экономические последствия |

| 8. Совершенствова-ние экологической защиты (уменьшение выбросов вредных веществ в атмосферу, сброса сточных вод, отработанных тепловых ресурсов, совершенствование конструкции очистных сооружений, использование отходов). | Экономия материальных ресурсов, увеличение объемов производства в натуральном и стоимостном выражении. | Объем производства в натуральном и стоимостном выражении, показатели использования материальных ресурсов, себестоимость продукции, прибыль, рентабельность. | Охрана окружающей среды, рациональное природопользование, снижение профессиональных заболеваний. |

Несмотря на то, что каждый показатель дает определенную характеристику отдельных составляющих эффективности, в целом комплексная оценка эффективности функционирования предприятия может быть дана на основе уровня потенциала предприятия и динамики его изменения.

Общеизвестно, что для оценки эффективности обновления оборудования, использования новых видов сырья, производства новых видов продукции, отдельных элементов организации производства используются утвержденные методические документы, определяющие источники и показатели экономической эффективности этих элементов технологических процессов и организации производства.

Вместе с тем на эффективность производственных процессов, уровень производственного потенциала и конкурентоспособность предприятия существенное влияние оказывают качество продукции, состояние и организация отдельных бизнес-процессов, отдельных производственных операций, системы управления персоналом и др. К так называемым нематериальным активам относятся системы управления, системы принятия решений, формы организации и стимулирования труда, процессы совершенствования организационной структуры и управленческий потенциал в целом, уровень которого зависит от состояния и эффективности управленческих технологий.

В системе оценки конкурентоспособности предприятия в целом считается необходимым учитывать влияние результатов труда отдельного руководителя в системе управления производством на конечные результаты производственной эффективности.

Предложенная Р. Капланом и Д. Нортоном система сбалансированных показателей (Гарвард, 1990 г.) определена как элемент управленческой технологии и получила широкое использование на зарубежных и отечественных предприятиях. Система сбалансированных показателей (ССП) позволяет интегрировать финансовые и нефинансовые показатели эффективности. Например, при оценке эффективности качества продукции предусматривается анализировать не только финансовые результаты, но и долю рынка, степень удовлетворения клиентов, скорость поставки, компетентность персонала.

При разработке ССП на основе анализа стратегических целей разрабатывается так называемая Стратегическая карта (рис. 2.3), предусматривающая четыре составляющих:

– финансовое положение компании;

– клиенты компании и рынок сбыта;

– внутренние бизнес-процессы;

– развитие компании и её персонала.

Рис.2.3. Пример стратегической карты

По каждой перспективе в Стратегической карте определяются задачи, показатели успешности решения задач, целевые показатели и способы их достижения. Особенностью стратегической карты является то, что её можно формировать на любом уровне управления.

Между составляющими сбалансированной системы показателей существует четкая причинно-следственная связь, которая отображена на рис. 2.4.

Рис. 2.4. Взаимосвязь составляющих сбалансированной системы показателей.

Финансовая составляющая ССП представляется в виде целей по отдельным элементам системы:

Цели: финансы

– рост прибыли,

– увеличение чистого денежного потока,

– повышение рентабельности продукции,

– минимизация себестоимости продукции,

– объём продаж в расчете на 1 сотрудника,

– повышение рентабельности собственного капитала.

Цели: клиенты

– повышение степени удовлетворенности клиентов,

– минимизация числа упущенных клиентов,

– увеличение прибыльности операций с клиентами,

– лидерство на рынке по новым видам продукции.

Цели: процессы

– минимизировать время цикла производства продукции,

– минимизировать уровень запасов,

– снизить число перенастроек оборудования,

– минимизировать возвраты продукции,

– уменьшить время разработки новой продукции.

Цели: развитие

– сформировать высококвалифицированные кадры,

– минимизировать текучесть кадров.

В качестве примера можно привести систему показателей нефинансового характера, обеспечивающих эффективность по стратегическому направлению «Развитие»:

– затраты на обучение за период в расчете на одного сотрудника,

– оценка компетентности и повышения квалификации сотрудников,

– новаторские и творческие предложения (среднее количество за период),

– дисциплинированность (среднее число прогулов, дней, пропущенных по болезни, за период),

– средний стаж работы в организации,

– показатели средней текучести кадров за период,

– степень удовлетворенности сотрудников,

– рост производительности труда в компании,

– средняя зарплата персонала компании.

Показатели результативности и эффективности процессов управления качество

Результативность — это степень реализации запланированной деятельности и достижения запланированных результатов. Если намеченные результаты не были достигнуты, менеджмент предприятия должен проводить корректирующие и предупреждающие действия.

Эффективность — связь между достигнутым результатом и использованными ресурсами.

Общепризнанный специалист в области качества П. Друкер указывал на различие этих терминов: «результативность» (effectiveness) означает «делать правильные вещи», а «эффективность» — «делать вещи правильно». И то, и другое одинаково важно.

Результативность и эффективность должны рассчитываться по всей цепи ключевых процессов предприятия. Непременной составляющей анализа должно быть сравнение значений показателей по отдельным процессам, которое следует применять как средство улучшения процессов. Однако стандарты не предлагают конкретной методики количественной оценки эффективности и результативности процессов на предприятии. Их надо разрабатывать самостоятельно или использовать типовые методики.

Показателями результативности могут быть:

- 1) Увеличение объёма выпуска продукции;

- 2) Повышение производительности труда;

- 3) Увеличение объёма экспорта;

- 4) Увеличение объёма продаж;

- 5) Увеличение объёма прибыли от реализации;

- 6) Повышение рентабельности продукции;

- 7) Увеличение числа российских и международных наград в области качества;

- 8) Увеличение фонда оплаты труда (за счёт стабилизации финансового положения предприятия в результате проведения работ в области качества);

- 9) Увеличение оборотного капитала;

- 10) Увеличение объёма инвестиций в развитие производства;

- 11) Повышение средней заработной платы;

- 12) Снижение числа жалоб от потребителей;

- 13) Организация новых производств, освоение новых видов продукции.

Для проведения анализа все показатели можно классифицировать по семи группам показателей, характеризующих:

- — экономическую деятельность предприятия;

- — качество труда и производства;

- — научно-техническое развитие предприятия;

- — развитие предприятия в области качества;

- — удовлетворённость потребителей;

- — социальные аспекты;

- — экологические аспекты.

В качестве основных показателей можно использовать следующие: увеличение прибыли от реализации продукции, увеличение объёма выпуска продукции, снижение потерь от брака или уровня брака; рост затрат на обучение и стимулирование персонала в области качества.

Приведённые показатели характеризуют результативность с различных точек зрения и ориентированы на удовлетворение требований заинтересованных сторон.

Среднегодовой индекс темпа роста выпуска высококачественной продукции рассчитывался по формуле (1):

(1)

где qt — индекс годового темпа роста объема выпуска высококачественной продукции в t-м году, определяемый по формуле (2):

(2)

Vt, Vt-1 — объем выпуска высококачественной продукции, соответственно в t- и (t-1) — м году, млн р. Прирост выпуска высококачественной продукции в t-м году, соответствующий эффекту от внедрения системы менеджмента качества (формула (3)):

(3)

где Vt — увеличение объема выпуска высококачественной продукции в t-м году. Далее эту цифру следует сопоставить с теми затратами, которые были произведены за годы внедрения и функционирования системы менеджмента качества и определить эффективность этой системы.

Множество точек зрения на понятие экономической эффективности управления можно классифицировать по ряду признаков:

- 1) по объекту определения эффективности;

- 2) по уровню управления, относительно которого рассчитывается эффективность;

- 3) по степени формализации используемых методов;

- 4) по формированию критериев выявления эффективности мероприятий по совершенствованию управления.

По первому признаку можно выделить:

- — эффективность деятельности организации в целом как объекта управленческого воздействия;

- — технико-экономическую эффективность;

- — эффективность управления (в том числе эффективность совершенствования хозяйственного механизма, эффективность управления качеством продукции).

По уровню управления эффективность можно разделить на следующие группы:

- — народнохозяйственная эффективность;

- — отраслевая эффективность;

- — эффективность управления трудовым коллективом.

Для оценки эффективности необходимо определить следующее:

- 1) объект оценки (процедура, процесс, элемент системы менеджмента качества);

- 2) критерии оценки эффективности функционирования системы менеджмента качества;

- 3) способ измерения и сравнения показателей эффективности функционирования системы менеджмента качества с критериями эффективности;

- 4) методы статистического анализа полученных результатов

Экономическая эффективность определяется как отношение результатов к затратам.

Сложность разработки единой системы показателей для оценки эффективности управления качества объясняется:

во-первых, высокой степенью взаимосвязанности показателей (изменение одних может быть следствием изменения других), из-за чего бывает очень трудно выделить наиболее значимый показатель.

Во-вторых, в зависимости от сферы деятельности той или иной организации, выделяемые показатели могут существенно различаться. Кроме того, система управления качества представляет собой часть менеджмента организации, деятельность которой направлена на эффективное управление процессами, которые влияют на качество выполнения требований и удовлетворения потребностей заинтересованных сторон (потребителей, деловых партнеров, персонала предприятия, владельцев и акционеров).

В качестве показателя экономической эффективности системы качества может быть использован коэффициент эффективности труда, выражающий собой отношение полезного результата к затратам на получение этого результата. Приращение данного коэффициента, обусловленное влиянием создаваемой системы качества, будет характеризовать эффективность данной системы.

Результатом создания и функционирования системы качества является повышение эффективности удовлетворения потребностей обусловленное желанием использовать высококачественную продукцию по минимальной цене. Критерий «высокое качество — низкая цена» — это критерий эффективности для объекта управления. Он выражает конечные результаты деятельности управляемой системы в целом. В условиях современного рынка организация одновременно должна решать две, казалось бы, взаимоисключающие задачи: во-первых, обеспечивать постоянный рост качества и повышение потребительских свойств уже имеющихся на рынке изделий и, во-вторых, постоянно снижать цены на них. Эффективная система качества должна способствовать достижению этих целей, должна удовлетворять запросы и ожидания потребителя и защищать интересы организации. Исходя из этого, показателями эффективности объекта управления должны быть доля рынка и рентабельность. Логично было бы в качестве показателя эффективности системы качества рассматривать доход, полученный от улучшения качества продукции. Однако его расчет затруднителен из-за отсутствия приемлемой и общепринятой методики расчета. Более доступный метод расчета ожидаемого эффекта от сокращения выпуска дефектных и бракованных изделий, а также рекламационного возврата учитывает только элементарный выигрыш от снижения дефектности изделий и не учитывает выигрыш от долгосрочных капиталовложений.

Несмотря на большое количество различных методов оценки, проблема в том, что в настоящее время практически нет комплексных, четко разработанных методов определения экономической эффективности и результативности систем качества, созданных на базе ИСО 9000 или концепции TQM. Более того, не на всех предприятиях внедрен учет затрат на качество, необходимых для расчета данных показателей.

Эффективность можно рассчитать и как отношение показателя, характеризующего выход процесса, к показателям, отражающим затраты ресурсов. В качестве числителя при расчёте эффективности можно использовать:

- — результат (параметры выхода);

- — удовлетворённость потребителя;

- — добавленную ценность.

Для расчёта показателей эффективности в каждом процессе необходимо отслеживать информацию о текущих затратах. Затраты могут быть представлены в виде финансовых и нефинансовых показателей. Использование показателей затрат как в финансовом, так и в натуральном выражении сопряжено с рядом трудностей.

Используя сумму финансовых затрат по всем видам ресурсов, можно оценить общую эффективность процесса, не рассматривая вклад каждого ресурса в отдельности. Но проблемы могут возникнуть при зачислении затрат каждого процесса из общей суммы затрат по каждому ресурсу.

Несмотря на большое количество различных методов оценки, проблема в том, что в настоящее время практически нет комплексных, четко разработанных методов определения экономической эффективности и результативности систем качества, созданных на базе ИСО 9000 или концепции TQM. Более того, не на всех предприятиях внедрен учет затрат на качество, необходимых для расчета данных показателей.

Оценка эффективности деятельности предприятия

Оценка эффективности деятельности предприятия помогает предпринимателю определить границы соотношения достигнутых компанией результатов и необходимых для этого затрат. На основе этого анализа выбирается наилучший способ увеличения эффективности.

Оценка эффективности предприятия — это процедура, которая проводится с целью определения стоимости бизнеса (компании) или его долей. К такому мероприятию прибегают в разных случаях, поэтому вопрос о необходимости оценки эффективности деятельности компании встает перед ее управляющими периодически.

Оценка эффективности деятельности предполагает решение определенных задач:

- Контрольный пакет акций компании подвергается оценке в первую очередь. Такая задача наиболее популярна, поскольку с ее помощью можно составить комплексное видение стоимости объектов хозяйственной деятельности.

- Производится процедура оценки неконтролируемого пакета акций. В данной ситуации оцениваются акции миноритарного пакета.

- Осуществляется оценивание акций компании, котирующихся на рынке. Такая задача является редкой. Выполняется детальный анализ котировок, а также состояния дисконтных ставок и рынка.

- Производится процедура оценки, включающая все имущество компании. Имеются в виду активы организации, которые представлены земельной собственностью, оборудованием, транспортными средствами, различными сооружениями, зданиями, сетями, коммуникациями и так далее. Данная задача предполагает анализ финансовых потоков организации.

Привлекательность бизнеса в свете финансового инвестирования теряется в случае, если прибыль от его ведения гораздо меньше в сравнении с первоначальными вложениями, которые потребовались для приобретения. В итоге, оценка эффективности деятельности предполагает использование данных о настоящей стоимости будущих доходов, которые, вероятно, получит инвестор и которые являются рыночной стоимостью.

Так как бизнес — это крупная система, которая может реализовываться на рынке как обособленный компонент, целый комплекс или подсистема, товары являются элементами хозяйственной деятельности, а не целостной совокупностью.

Потребность и прибыльность предприятия зависят от различных постоянно изменяющихся процессов, которых очень много. Они характерны как для внутренней среды компании, так и для внешней — например, низкой стабильности государственной экономики, которая может перерасти в главную причину шаткого положения на рынке. В случае если бизнес характеризуется как неустойчивый, то в будущем это приведет к нестабильности в той или иной степени в конкретной отрасли рыка. По этой причине данный финансовый инструмент должен находиться под постоянным контролем, регулироваться в соответствие с данными оценки эффективности деятельности компании.

Три принципа, на которых базируется оценка эффективности деятельности предприятия

№1. Связь итогового результата и цели деятельности

Это главный принцип оценки эффективности компании. Предпринимательство предполагает ведение коммерческой, финансовой и производственной деятельностей. Каждая из них имеет самостоятельные цели, которые в некоторых случаях могут взаимоисключать друг друга. В пример можно привести максимизацию прибыли и снижение затрат. В этом случае ставятся задачи, которые заключаются в поиске целей единой направленности либо компромиссного решения. В таких случаях оценка эффективности хозяйственной деятельности предполагает применение метода многоцелевой оптимизации.

№2. Присутствие критериев оптимальности

Оптимальность — достижение минимальных и максимальных показателей определенных параметров в системе. С помощью критериев определяется оптимальность итоговых результатов. Имеется в виду допустимое, а не необходимое применение критериев. Система критериев используется в тех случаях, когда обобщенные и единые оценки невозможно применить. Открытую организационно-хозяйственную систему называют рыночной средой, в которой субъекты бизнеса преследуют взаимные интересы и действуют согласно условиям конкуренции, то есть занимают конкретный сегмент, долю на рынке. Устойчивость стратегической позиции бизнеса придают такие показатели деятельности, как рост доли рынка и увеличение преимуществ в рамках конкуренции. Для осуществления поставленных задач в целях увеличения показателей доходности и прибыльности образуется дополнительный потенциал. Приоритетными целями будут являться те, которые подразумевают укрепление позиции на рынке, открытие новых потенциальных возможностей для роста комплексного результата хозяйственной деятельности в определенный период.

№3. Взаимосвязь ЖЦТ (жизненный цикл товара) и показателей хозяйственной деятельности

Известно, что на первоначальных стадиях жизни продукта на рынке (разработка и внедрение) прибыль получить нельзя, она образуется перед переходом товара (в конце внедрения) на ступень роста. Прибыль является мотивирующим звеном, которое заставляет компанию повышать качество продукции, разрабатывать товары согласно потребностям рынка, минимизировать затраты на исследование и апробацию. Тем самым сокращается длительность каждой стадии.

Какие критерии оценки эффективной деятельности предприятия необходимы для анализа

Показатели, отражающие совокупную эффективность деятельности организации, определяются с помощью сопоставлениях объема всех принадлежащих предприятию средств и обобщающего результата его функционирования.

К таким показателям можно отнести:

- Затраты на единицу продукции, реализованной на рынке.

- Рентабельность всех активов компании.

- Рентабельность производственного процесса.

- Оборачиваемость всех активов компании.

Рентабельность всех активов в наибольшей степени является обобщающим показателем, отражающим прибыль компании на 1 рубль средств (все возможные виды имеющихся у предприятия ресурсов в денежном выражении из любого источника). Рентабельность часто заменяют синонимом «окупаемость средств».

Критерии оценки эффективности

Временной критерий:

- время, затраченное на согласование решений;

- длительность всего процесса; время простоя.

Критерий стоимости:

- различные затраты по конкретным видам классификации;

- совокупные затраты на все процессы;

- затраты на поддержку всего процесса в рабочем состоянии.

Критерий качества моделирования БП:

- взаимосвязанная и не противоречащая модель;

- соответствие моделированию методологии;

- соответствие наставлениям инструментального и информационного комплекса.

Критерий эффективности БП:

- уровень автоматизации процесса;

- объем производства продукции, заданного производителем качества;

- уровень загруженности персонала и оборудования.

Критерий менеджмента:

- процент решений, которые не исполнены;

- количество времени, затраченного на исполнение решения;

- периодичность осуществления контроля.

Как оценить эффективность работы сотрудников: метод MBO

Чем эффективнее работает персонал, тем выше прибыль компании и тем меньше затраты на производство продукта или оказание услуги. Оцените эффективность сотрудников по методу Management by Objectives (MBO), принцип которого описала редакция журнала «Коммерческий директор».

Метод подходит для всех сотрудников — от линейных работников до топ-менеджмента.

Мнение эксперта

Выбирайте только информативные параметры для оценки эффективности бизнеса

Раиль Фахретдинов, генеральный директор и соучредитель завода пластмассовых изделий «Альтернатива», Октябрьский (Башкортостан)

Критерии оценки эффективности деятельности компании (работы предприятия) мы выбирали на интуитивном уровне, и практика показала, что все сделали верно. Поясню, какие именно показатели в ходе оценки позволили мне прийти к выводу, что производство работает отлажено и без проблем. Также упомяну низко информативный показатель.

- Ассортимент увеличивается ежегодно. Компания должна обладать средствами, которых будет достаточно для осуществления не только настоящей деятельности, но и перспектив. Мы расширяем свой ассортимент на 50–150 позиций. Развитие предполагает включение в бюджет как затрат на подготовку, разработку новой продукции (в том числе затраты на сырье), так и на приобретение новейшего оборудования и, как следствие, внедрение инновационных методик. В первую очередь мы осуществляем запуск нового товара в производственный процесс. Отдел маркетинга занимается его исследованиями, экономисты рассчитывают показатели окупаемости и издержки на производстве.

- Объем бракованной продукции держится на низком уровне. Когда осуществляется замена некоторых цветов либо отладка пресс-формы, брака избежать нельзя. Однако других несоответствий допускать нельзя. На нашем предприятии допустимый брак определяется максимум пятью изделиями при условии работы станка. Задача литейщика в этот момент произвести остановку оборудования и позвать наладчика. В наших планах исключить возможность брака в процессе замены пресс-формы. Он останется только в случаях смены цвета. При отсутствии подобных ограничений эффективность снижается, происходит пустой перерасход используемого сырья. Мы сразу же осуществляем анализ, в результате которого выясняется причина всех потерь.

- Повышающаяся выработка 1 сотрудника. Здесь мы производим простой расчет: делим весь объем произведенных товаров на количество персонала в офисе и производстве. Главное здесь — это положительная динамика.

Неэффективный параметр: заключается в выработке на один кв. метр площади, задействованной в производстве. Данный показатель на практике показал свою низкую информативность. Изделия, содержащие много деталей, производятся на 4, а то и 5 станках. Остальные делаются полностью на одном станке. От вида продукции зависит уровень разброса значений. Если ассортимент широкий, то анализ данного параметра выполнить не просто. Оценка эффективности деятельности предполагает использование показателей, над которыми мы осуществляем ежедневный либо еженедельный контроль; далее производим совокупный анализ месячной работы. Я считаю, что самый главный анализ — это ежесменный. Пользуясь его результатами, можно быстро внести поправки.

Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

На практике, когда осуществляется анализ, оценка эффективности деятельности чаще всего использует традиционные методы:

I. Горизонтальный (его также называют трендовый) анализ показателей прибыли основывается на изучении их динамики в определенный период времени. При применении данного подхода к осуществлению анализа делается расчет темпов прироста (роста) конкретных типов прибыли, ясными становятся совокупные тенденции возможных изменений. Наиболее популярными являются конкретные виды трендового анализа, а именно:

а) сравнение значений прибыли в отчетный период во время формирования, осуществления распределения и применения с критериями предыдущего периода (пример: показатели прошлого квартала, месяца и так далее);

б) сравнение значений прибыли за несколько прошлых периодов во время формирования, осуществления распределения и применения. Цель данного типа заключается в обнаружении тенденций, характеризующих перемены конкретных рассматриваемых показателей прибыли.

в) сравнение значений прибыли за отчетный период во время ее формирования, осуществления распределения и применения с критериями прошлогоднего аналогичного периода (к примеру, сравнивают показатели второго квартала отчетного года с показателями второго квартала прошлого года). Такой анализ обычно применяют на предприятиях, реализующих сезонную продукцию. Перечисленные виды трендового анализа прибыли, как правило, дополняются специальными исследованиями, в ходе которых выявляется влияние конкретных обстоятельств на изменение определенных показателей результативности. Итоги исследований помогают в построении факторных моделей, используемых в момент планирования значений прибыли.

II. Вертикальный (также называют структурным) анализ. Основывается на структурном разложении обобщенных показателей прибыли в момент ее создания, последующего распределения и применения.

Оценка эффективности деятельности организации в этом подходе предполагает учет удельного веса структурных элементов обобщенного показателя прибыли. Наиболее популярными являются следующие виды структурного анализа:

- Вертикальный анализ активов. Во время анализа особое внимание уделяют соотношению внеоборотных и оборотных активов, их структуре, составу, инвестиционному портфелю и другим структурным параметрам. Уровень агрегирования номенклатуры производимой продукции выявляется предприятием самостоятельно.

- Вертикальный анализ прибыли. Анализ предполагает задействование расчета удельного веса либо соотношения сумм прибыли из определенных сфер деятельности.

- Структура портфеля инвестиций и другие показатели. Такой анализ позволять определить возможность компании к ресурсному генерированию прибыли.

- Вертикальный анализ прибыли в процессе ее применения и распределения. Проводится с точки зрения путей распределения прибыли.

Структурные перемены прибыли выявляются с помощью соответствующего анализа.

III. Сравнительный анализ. Основывается на соотношении значений конкретных групп похожих показателей прибыли.

Оценка эффективности деятельности этим методом предполагает расчет относительных и абсолютных отклонений параметров, которые сравниваются между собой. Наибольшей популярностью пользуются такие виды сравнительного анализа прибыли как:

а) анализ нормативных и отчетных значений прибыли. Сравнение показывает уровень отклонения отчетных значений от нормативных. Также выявляются причины возникших отклонений. Данный анализ применяют в целях контроля над процессами использования и создания прибыли. Далее вносятся поправки в экономическую деятельность компании;

б) анализ значений уровня прибыли рассматриваемой организации. Данный анализ делается для оценки позиции на рынке в сравнении с конкурентами. Это позволяет обнаружить дополнительные резервы в целях увеличения эффективности деятельности на производстве. Объектами подобного анализа выступают значения операционной прибыли;

в) анализ значений прибыли конкурентов и рассматриваемого предприятия. Это сравнение проводится с целью осуществления разделения позиции компании на конкурентном рынке определенного региона производимой предприятием продукции и создание мероприятий для увеличения прибыли в бизнесе.

Оценка эффективности деятельности организации также подразумевает анализ окупаемости средств с помощью экономико-математических и статистических методов.

Пошаговая оценка эффективности деятельности предприятия

Шаг №1. Оценка эффективности деятельности компании берет свое начало с проведения сравнительной оценки и расчета показателей рентабельности, которые отражают эффективность функционирования производства, а конкретно это:

- Норма прибыли, которая определяется отношением чистой прибыли к выручке.

- Рентабельность продаж — отношение прибыли от продаж к выручке.

- Рентабельность продукции, реализованной на рынке, — это отношение прибыли от продаж к полной себестоимости (расходы по управлению и коммерческие, себестоимость продаж).

Шаг №2. Производится сравнительное оценивание и расчет критериев рентабельности, которые отражают эффективность использования задействованных в производстве ресурсов. Наиболее важные из них это:

- Рентабельность оборотных активов — отношение прибыли от продаж к усредненной сумме оборотных активов.

- Рентабельность собственного капитала —отношение чистой прибыли к усредненной сумме собственного капитала.

- Рентабельность внеоборотных активов — отношение чистой прибыли к средней сумме внеобротных активов.

- Рентабельность активов — отношение чистой прибыли к усредненной сумме валюты баланса.

- Рентабельность инвестированного капитала — отношение чистой прибыли к усредненной сумме собственного капитала и долгосрочных обязательств.

- Рентабельность заемного капитала — отношение чистой прибыли к усредненной суме заемного капитала.

Все перечисленные показатели отражают эффективность применения собственного и инвестированного капитала, оборотных и необоротных активов.

Шаг №3. Завершающий этап — это факторный анализ всех значений рентабельности, с помощью которого определяются причины отклонения от показателей, с которыми они сравниваются (плановые данные, значения прошлых периодов, сведения о результатах деятельности похожих предприятиях и так далее).

Как проводится оценка эффективности деятельности на примере конкретного предприятия

1. Реклассифицированный бухгалтерский баланс.

| Показатель | Конец отчетного периода, тыс. руб. | Конец прошлого года, тыс. руб. | Начало прошлого года, тыс. руб. |

| Актив | |||

| Внеоборотные активы | 1 510 | 1 385 | 1 320 |

| Оборотные активы | 1 440 | 1 285 | 1 160 |

| Баланс | 2 950 | 2 670 | 2 480 |

| Пассив | |||

| Собственный капитал | 2 300 | 2 140 | 1 940 |

| Долгосрочные обязательства | 100 | 100 | 100 |

| Краткосрочные обязательства | 550 | 430 | 440 |

| Баланс | 2 950 | 2 670 | 2 480 |

2. Отчет о финансовых результатах.

| Показатель | Отчетный год, тыс. руб. | Предыдущий год, тыс. руб. |

| Выручка | 4500 | 3500 |

| Себестоимость продаж | 3600 | 2700 |

| Валовая прибыль (убыток) | 900 | 800 |

| Коммерческие расходы | 157 | 126 |

| Управленческие расходы | 318 | 309 |

| Прибыль (убыток) от продаж | 425 | 365 |

| Чистая прибыль (убыток) | 330 | 200 |

Рассмотрим главные показатели рентабельности, используемые для оценки эффективности деятельности компании.

3. Анализ основных показателей рентабельности, которые показывают эффективность деятельности организации.

| Финансовый коэффициент | Расчетные значения | ||

| Отчетный год | Прошлый год | Изменение | |

| Рентабельность реализованной продукции (товаров, работ, услуг) | 0,104 | 0,116 | -0,012 |

| Рентабельность продаж | 0,094 | 0,104 | -0,010 |

| Норма прибыли | 0,073 | 0,057 | 0,016 |

Согласно данным из примера, можно выявить уменьшение эффективности текущей деятельности организации в отчетном периоде по сравнению с предыдущим годом. Ясно наблюдается повышение эффективности экономической деятельности, что, вероятно, означает, что рост эффективности других операций хозяйствования превышен по сравнению с более низкой эффективностью текущего функционирования.

В табл. 5 произведем расчет и анализ наиболее важных показателей рентабельности, с помощью которых осуществляется оценка эффективности деятельности компании и, в том числе, определяется целесообразность применения ресурсов в производстве.

4. Анализ важнейших показателей рентабельности, отражающих эффективность использования ресурсов.

| Показатель | Отчетный год | Предыдущий год | Изменение |

| Прибыль от продаж, тыс. руб. | 425 | 365 | 60 |

| Чистая прибыль, тыс. руб. | 330 | 200 | 130 |

| Средняя валюта баланса (сумма всех активов), тыс. руб. | 2810 | 2575 | 235 |

| Средняя сумма собственного капитала, тус. руб. | 2220 | 2040 | 180 |

| Средняя сумма заемного капитала, тыс. руб. | 590 | 535 | 55 |

| Средняя сумма инвестированного капитала, тыс. руб. | 2320 | 2140 | 180 |

| Средняя сумма оборотных активов, тыс. руб. | 1363 | 1223 | 140 |

| Средняя сумма внеоборотных активов, тыс. руб. | 1448 | 1353 | 95 |

| Рентабельность активов | 0,117 | 0,078 | 0,040 |

| Рентабельность собственного капитала | 0,149 | 0,098 | 0,051 |

| Рентабельность заемного капитала | 0,559 | 0,374 | 0,185 |

| Рентабельность инвестированного капитала | 0,142 | 0,093 | 0,049 |

| Рентабельность оборотных активов | 0,312 | 0,299 | 0,013 |

| Рентабельность внеоборотных активов | 0,228 | 0,148 | 0,080 |

Из данных расчетов видно, что эффективность использования собственного, заемного, инвестируемого капиталов, необоротных и оборотных активов в отчетном периоде увеличилась по сравнению с предыдущим. Без всяких сомнений можно охарактеризовать такие изменения как позитивные.

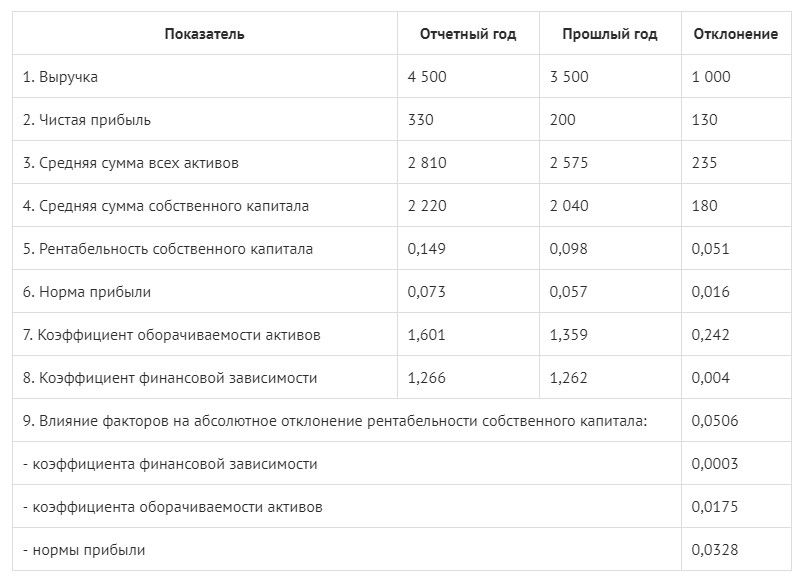

Дальше осуществим расчет воздействия различных факторов на изменение рентабельности продаж с помощью метода цепных подстановок. Для оценки экономической деятельности предприятия этот показатель является очень важным, если текущий период сравнивается с прошлым годом (табл. 6).

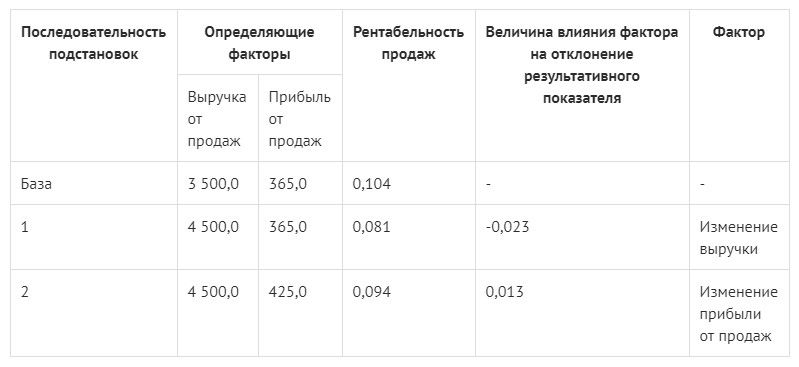

5. Расчет воздействия факторов на изменение рентабельности продаж.

Проверим правильность сделанного расчета, сложив итоги (-0,023 + 0,013 = -0,010). Далее сопоставляем эту сумму с получившимся отклонением рентабельности продаж (0,094 – 0,104 = -0,010). Числа между собой равны. Отсюда следует, что расчет воздействия факторов на отклонение показателя сделан верно.

Вывод: согласно результатам сопоставления данных отчетного периода с прошлым годом, рентабельность продаж снизилась. Это связано с ростом выручки (с 3500 тыс. руб. до 4500 тыс. руб.) на один миллион рублей. В итоге рентабельность снизилась на 0,023. С другой стороны, можно наблюдать увеличение прибыли от продаж на шестьдесят тысяч рублей (с 345 тыс. руб. до 425 тыс. руб.), что повлекло за собой рост рентабельности на 0,013. Таким образом, прослеживается снижение показателя рентабельности на 0,010 пункта.

Далее в процессе оценки эффективности деятельности на примере этих таблиц осуществим факторный анализ рентабельности собственного капитала и активов, применяя методы расчета воздействия факторов и факторные модели.

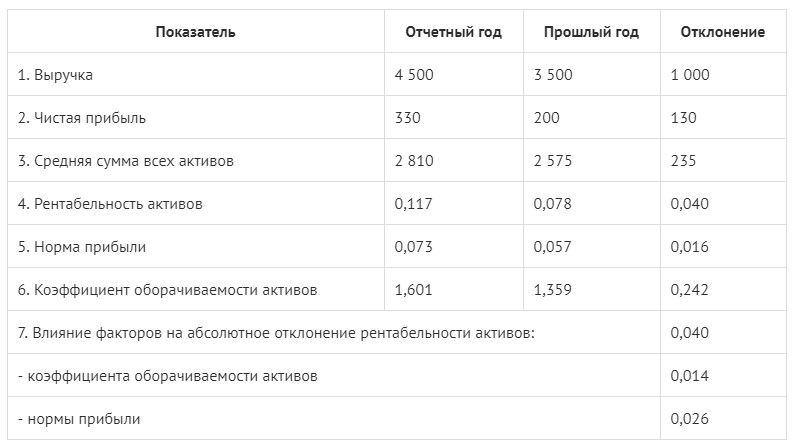

6. Анализ воздействия факторов на изменение рентабельности активов.

7. Анализ воздействия факторов на изменение рентабельности собственного капитала (по модели трех факторов).

После проведения необходимых расчетов мы наблюдаем рост показателя оборачиваемости в отчетном периоде в отличие от прошлого года на 0,242. Рентабельность выросла на 0,014. Рентабельность активов стала выше на 0,026 благодаря росту нормы прибыли. Взаимовлияние вышеуказанных факторов является следствием увеличения рентабельности на 0,040.

Также следует отметить, что рентабельность собственного капитала выросла на 0,0003 в отчетном периоде в сравнении с прошлым. Этот показатель стал выше благодаря росту значения критерия финансовой зависимости на 0,004. Далее рост рентабельности на 0,0175 произошел согласно увеличению значения параметра оборачиваемости активов на 0,242, увеличение нормы прибыли повысило ее значение еще на 0,0328.

Взаимовлияние всех перечисленных факторов послужило росту рентабельности СК на 0,0506.Мы видим небольшую разницу между отклонением рентабельности СК (0,051) и совокупным итоговым расчетом воздействия факторов (0,506). Это объясняется использованием округлений. Результат расчета коэффициента рентабельности СК и воздействия факторов в размере 4 знаков после запятой определен низким влиянием показателя финансовой зависимости.

Мнение экперта

Оценка эффективности деятельности через финансовые показатели и потери предприятия

Алексей Бельтюков, старший вице-президент по развитию и коммерциализации фонда «Сколково», Москва

Оценка эффективности деятельности включает в себя анализ финансовых показателей, а также возможные риски.

- Выбирается основной показатель. В любой отрасли имеется какой-то ключевой финансовый показатель, который отражает эффективность бизнеса в этой области. Для примера можно взять компании, оказывающие услуги мобильной связи. Для них главный показатель – это средняя выручка компании за месяц с 1 абонента. Он называется ARPU (от английского «average revenue peruser»). Для автомобильных сервисов — это выработка нормы за час на 1 подъемник за месяц. Для сферы недвижимости — это показатель доходности на 1 кв. м. Все, что нужно —сделать выбор показателя, характеризующего ваш бизнес. Также можно осуществить поиск сведений о конкурентах в различных видах отчетов. Таким образом, у вас сложится целостное представление о средних показателях в конкретной сфере бизнеса. Конфиденциальные сведения можно узнать из общения с конкурентами. Как показал мой опыт, их выяснить не так уж и трудно. В результате проделанного анализа вы увидите состояние вашей компании на общем фоне в отрасли. В случае если оценка эффективности деятельности показала уровень результативности компании выше, чем у конкурентов, есть повод задуматься о дальнейшем росте и расширении потенциала, если ниже — то главная задача состоит в том, чтобы выяснить причины потерь. Советую в этой ситуации сделать детальный анализ цепочки формирования стоимости.

- Анализ цепочки формирования стоимости. Я поступил следующим образом: находил все финансовые показатели и следил за формированием цепочки стоимости. Осуществлял «слежку» за денежными потоками в документах, от покупки сырья до реализации продукции на рынке. Таким образом, я сам проходил эту дорогу. Мой опыт показал, что действуя этим способом, можно выяснить перечень уникальных путей для роста эффективности. В хозяйственной деятельности имеются два вернейших признака плохой (низкой) эффективности. Во-первых, это присутствие складов полуфабрикатов, во-вторых, большое количество брака. В документах финансового характера индикаторами потерь является слишком высокий уровень оборотного капитала и издержек на одну единицу продукции. Если это сервисное предприятие, то неэффективность можно проследить на примере работы персонала — сотрудники много болтают, отвлекаются на не относящиеся к рабочему процессу вещи, тем самым снижается уровень обслуживания.

Источник: материалы сайта kom-dir.ru

Ответы на тесты по экономическому анализу

Аддитивная модель детерминированного факторного анализа это: Сумма факторов

Администрацию предприятия в первую очередь интересует: Отдача (доходность) всех производственных активов

Анализ затрат на производство проводит отдел предприятия: Управленческая бухгалтерия

Анализ и оценка эффективности деятельности предприятия является: Завершающим этапом финансового анализа

Анализ объема выпуска и реализации продукции проводится путем применения метода: Элиминирования

Анализ относительных показателей – это: Расчет отношений между отдельными позициями отчета

Анализ прибыли предприятия позволяет администрации данного предприятия: Определить массу полученной прибыли и ее структуру

Анализ проводится по требованию акционеров, инвесторов или кредиторов, и называется Внешний финансовый анализ

Анализ рентабельности предприятия проводится путем расчета: Отношения валовой прибыли к средней стоимости основных и оборотных средств

Анализ рентабельности продукции проводится путем: Факторного анализа прибыли от реализации и затрат на производство и реализацию продукции

Анализ спроса на продукцию и предложения рационально проводить методом : Графическим

Анализ эффективности использования кадров предприятия проводится по показателям: Производительности труда

Анализ эффективности хозяйственной деятельности – это: Управленческий анализ + финансовый анализ

Балансовая прибыль, убыток предприятия – это: Разность между валовым доходом и валовыми издержками

Балансовый способ обработки информации в анализе относится к: Логическому способу обработки информации

Банкротство: Неспособность предприятия удовлетворить требования кредиторов, в том числе бюджетные и внебюджетные фонды

Бизнес – план включает следующее количество разделов: 8

Большое количество показателей финансовых результатов деятельности предприятия: Создает методические трудности их системного рассмотрения

Бухгалтерская отчетность – это: Информационная основа последующих аналитических расчетов

Бухгалтерская отчетность: Охватывает финансовый анализ и производственно-управленческий анализ

Бухгалтерский баланс – это : Структурная таблица отчетности хозяйственных средств и их источников

В агрегированный актив баланса для анализа структуры имущества предприятия входит статья: Дебиторская задолженность

В большей степени от технического уровня производства зависят такие экономические показатели, как: Производительность труда

В бухгалтерском балансе правильное строение счетов: Актив – пассив

В бухгалтерском учете правильное строение счетов: Актив – пассив

В детерминированном факторном анализе способ цепных подстановок –это: Анализ влияния каждого фактора в отдельности на результативный показатель

В основе финансово-экономического анализа деятельности предприятия лежит : Синтетическое сложение и аналитическое разложение бухгалтерских счетов

В результате сравнения показателей получаем абсолютное отклонение, которое условно обозначается как:

В случае недостатка информационного обеспечения, недостатка времени на предприятии проводится : Экспресс-анализ

В состав информационного обеспечения анализа деятельности предприятия входит: Финансовая информация нормативно-справочного характера

Валюта баланса – это сумма: Хозяйственных средств по предприятию

Величина налоговых начислений на единицу объема налога: Ставка налога

Вид инфляции с позиции темпа роста цен: Галопирующая

Вложение денег для приобретения реального капитала (оборудования, станков, зданий) для расширения производства есть: Инвестиции

Вмененные издержки – это: Предполагаемые (расчетные) издержки

Внеоборотные активы предприятия – это: Индексация ставки процента

Внеучетные источники информации для проведения анализа это: Акты аудиторских проверок

Внешнее проявление инфляции связывают с: Повышением цен и появлением излишнего количества денег

Внешние пользователи информации – субъекты: Как непосредственно, так и косвенно заинтересованные в деятельности предприятия

Внешний финансовый анализ: Предназначен для различных групп пользователей информации, не входящих в состав организации

Внутренние пользователи экономической информации: Руководство предприятия

Выводы о том, через какие источники, в основном, был приток новых средств и в какие активы эти новые средства, в основном, вложены, можно сделать на основании показателей: Структурной динамики баланса предприятия

Деловая активность предприятия проявляется прежде всего в: Скорости оборота его средств

Денежные средства и те активы, которые могут быть превращены в деньги в течении 1 года – это: Текущие активы

Денежные средства предприятия и краткосрочные финансовые вложения – это активы: Наиболее ликвидные

Денежные средства, краткосрочные финансовые вложения, дебиторская задолженность, производственные запасы – это: Легкореализуемые активы

Деятельность предприятия оценивается таким обобщающим показателем, как : Прибыль

Для анализа выпуска продукции по трудовым факторам используется показатель: Среднесписочная численность рабочих

Для анализа и оценки финансового состояния предприятия необходимо : Иметь соответствующее информационное обеспечение, квалифицированный персонал и владеть методикой анализа

Для анализа использования материальных ресурсов в производстве используется: Норма расхода материальных ресурсов на 1 единицу продукции

Для анализа эффективности использования оборотных средств рассчитывается : Средний остаток оборотных средств

Для анализа эффективности использования основного капитала рассчитываются показатели: Фондоотдача

Для оценки финансового состояния собственного предприятия или его контрагентов (покупателей и продавцов) необходимо : Владеть методикой анализа, иметь информационное обеспечение, иметь квалифицированный персонал

Для проведения анализа ликвидности рассчитываются коэффициенты: Абсолютной ликвидности

Должники предприятия : Дебиторы

Достаточная точность – это требование, предъявляемое к : Информации факторного анализа

Если коэффициент покрытия обязательств больше двух, то это означает, что: Предприятие будет положительно оценено держателями акций

Если на анализируемый показатель влияли сразу несколько факторов, которые могут измениться одновременно, используется прием : Пересчет показателей

Задачи управленческого (внутреннего) анализа – это: Получение информации для планирования, контроля и принятия управленческих решений

Задачи управленческого (внутреннего) анализа деятельности предприятия: Диагностика и прогнозирование положения предприятия на товарном рынке

Затраты на производство и реализацию продукции складываются из стоимости: Материальных, технических, трудовых и финансовых ресурсов предприятия

Изменения в улучшении организации труда связаны с: Производительностью труда

Индекс цен есть:

Информационное обеспечение финансово-экономического анализа деятельности предприятия – это: Статистическая и оперативная отчетность

Информация для управленческого анализа финансово-экономической деятельности предприятия – это : Сведения, уменьшающие неопределенность в области управления предприятием

К активу баланса относятся : Готовая продукция, производственные запасы

К дебиторам не относят: Организацию, выдавшую ссуду предприятию

К интенсивным факторам не относится: Увеличение времени использования рабочей силы

К основным средствам относится: Здания предприятия

К показателям прибыли, отражаемым в отчетности предприятия, не относиться : Дивиденд на принадлежащие сотруднику акции внешнего предприятия

К экстенсивным факторам не относится: Ускорение оборачиваемости оборотных производственных фондов

Косвенные расходы это: Затраты на содержание оборудования

Коэффициент абсолютной ликвидности Кал – это: Отношение денежное средств ДС к текущим краткосрочным обязательствам ТО

Коэффициент инвестирования характеризует : Потребность предприятия в долгосрочных кредитах банка

Коэффициент покрытия Кп – это: Отношение всех текущих активов к текущим краткосрочным обязательствам

Коэффициент текущей ликвидности предприятия рассчитывается путем деления: Итога раздела II актива баланса на краткосрочные обязательства

Критерием финансового анализа предприятия служит: Объем и качество исходной информации

Легкость, с которой активы могут быть превращены в наличные деньги, называют: Ликвидностью

Ликвидность баланса выражается в : Степени покрытия обязательств хозяйствующего субъекта его активами

Ликвидность хозяйствующего объекта – это: Наличие у предприятия возможности для быстрого превращения элементов оборотных средств в денежные средства

Логистический анализ это: Анализ движения товарных потоков

Логический способ обработки информации в анализе это: Эвристический

Маржинальный анализ позволяет определить оптимальное соотношение между: Переменными затратами, ценой и объемом реализации

Маржинальный доход рассчитывается как: Выручка от реализации – общий объем переменных затрат

Между выручкой от реализации продукции и остатками готовой продукции на складе зависимость: Обратная

Метод «Дельфи» в экономическом анализе относится к : Логическому анализу

Метод анализа, основанный на равенстве двух сторон изучаемого показателя, называется : Балансовым

Метод учета себестоимости продукции, – это: Калькуляция

Метод элиминирования применяется в случае Когда на анализируемый показатель влияет несколько факторов и нужно определить влияние каждого

Мультипликативная модель детерминированного факторного анализа это: Произведение факторов

Наиболее частой причиной банкротства предприятия является излишек: Материально-производственных запасов

Наличие у предприятия возможности своевременно и полностью рассчитаться по своим обязательствам – это понятие: Платежеспособности предприятия

Нарушение хозяйственной дисциплины – это (кроме прочего): Невыполнение плана по охране труда

Не включаются в себестоимость: Излишки имущества

Непосредственно из аналитического баланса следует, что стоимость иммобилизованных активов равна: Итогу раздела I актива баланса

Нормативное значения коэффициента абсолютной ликвидности Кал: 0,2 ?Кал

Об эффективном использовании материальных ресурсов в производстве свидетельствует показатель: Дополнительно выпущенных изделий в случае экономии материалов

Оборотный капитал предприятия – это: Часть авансированного капитала, затраченная на покупку сырья, топлива, вспомогательных материалов

Общие (валовые) издержки фирмы в краткосрочном периоде: Сумма постоянных и переменных издержек

Объектами анализа себестоимости являются: Затраты на рубль товарной продукции

Обязательные сборы с юридических и физических лиц, проводимые государством на основе законодательства, – есть: Налоги

Основной принцип подготовки бухгалтерской и финансовой отчетности для эффективного анализа: Соответствие изложенной информации востребованной

Основные средства в балансе предприятия отражаются по стоимости: Остаточной

Основные средства: Полностью и многократно принимают участие в производстве товаров

Основным приемом в анализе хозяйственной деятельности можно назвать Прием сравнения

Основными признаками платежеспособности предприятия являются : Наличие в достаточном объеме средств на расчетном счете предприятия

Отдельный вид средств (обязательств), показанных в балансе отдельной позицией – это: Статья баланса

Отношение выручки от реализации к средней за период величине основных средств – это: Фондоотдача основных средств

Отношение прибыли к средней за период величине источников собственных средств предприятия по балансу – это коэффициент рентабельности: Собственного капитала

Оценка показателей движения кадров на предприятии проводится по коэффициентам: Приема, выбытия, текучести

Планово – экономический отдел анализирует План аналитической работы

Платежеспособность предприятия – это способность предприятия: Погасить все свои обязательства

Подготовка информации к проведению анализа финансово-хозяйственного состояния предприятия предполагает : Проведение визуальной и простейшей счетной проверки отчетности, наличия необходимых форм и приложений, проверка валюты баланса и промежуточных итогов

Показателем общей эффективности деятельности предприятия служит: Рентабельность

Показателем эффективности использования кадров предприятия является : Выработка одного рабочего в единицу времени

Показатели рентабельности являются: Относительными характеристиками

Показатель финансовой независимости это: Коэффициент автономии

Положительными моментами в деятельности предприятия при общем анализе бухгалтерского баланса является: Увеличение валюты баланса

Постоянные пассивы – это: Статьи раздела III пассива баланса “Капитал и резервы»

Постоянные расходы это: Зарплата административно-хозяйственного аппарата

Потребность предприятия в долгосрочных кредитах характеризует коэффициент: Инвестирования

Предприятие признается несостоятельным (банкротом) в случае значения индекса Z (модель Альтмана): Ниже критического значения

Предприятие считается неплатежеспособным, если коэффициент текущей ликвидности окажется меньше: 0,5

При низкой доходности продаж необходимо стремиться к ускорению оборота: Производственных активов

При стохастическом анализе связь между факторами и результатами Неполная

Прибыль от реализации продукции находится в обратной зависимости: Себестоимостью реализованной продукции Степень совершенствования технологии производственных процессов определяется: Производительностью труда

Прямые затраты это: Зарплата производственных рабочих

Разделы и статьи актива баланса расположены : В порядке возрастания ликвидности

Разность текущих активов и краткосрочных обязательств представляет собой: Собственный оборотный капитал

Расходы по начислению ЕСН относят на : Затраты производства

Резюме бизнес-плана содержит Цели, задачи, идеи бизнес – плана

Рост рентабельности продаж может означать: Повышение цен на продукцию при неизменной себестоимости

Сводная таблица, в которой дебиторская задолженность классифицируется по срокам образования: Позволяет выявить просроченную задолженность

Сигнальным показателем, в котором проявляется финансовое состояние предприятия, является: Платежеспособность

Смета предприятия по основной деятельности Смета прибылей и убытков

Совокупность всех хозяйственных ценностей предприятия – это: Активы

Способ абсолютных разниц основан на приеме: Определения влияния изменения каждого фактора в отдельности на результативный

Способ детерминированного факторного анализа это: Логарифмический

Способ стохастического факторного анализа это: Корреляционный анализ

Способ цепных подстановок в анализе основан на приеме: Последовательного выделения влияния одного фактора и исключения остальных

Среди перечисленного: 1) готовая продукция; 2) товарные и материальные запасы; 3) денежные средства; 4) незавершенное производство; 5) краткосрочные ценные бумаги; – в условиях нормальной экономики наименее ликвидной частью оборотных средств предприятия является (-ются): 4

Среди перечисленного: 1) кредиты и прочие заемные кредиты; 2) расчеты и прочие пассивы; 3) основные средства и вложения; 4) запасы и затраты; 5) денежные средства, расчеты и прочие активы;- активы предприятия характеризуют только: 3,4 и 5

Среднечасовая выработка одного рабочего, как показатель эффективности использования кадров предприятия рассчитывается по формуле:

Степень агрегированности показателей горизонтального анализа отчетности задается: Аналитиком фирмы

Степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств, – это: Ликвидность баланса

Степень прибыльности предприятия связывают с: Рентабельностью

Сущность метода “элиминирования” заключается : В расчете влияния каждого фактора в отдельности

Считается, что предприятие не в состоянии полностью и в срок погасить свои обязательства, если отношение текущих активов и краткосрочных обязательств: Ниже чем 0,5

Текущие активы минус материально-производствееные запасы – это: Быстрореализуемые активы

Техническое состояние основных средств характеризует коэффициент: Износа

Товарная продукция это: Стоимость всей продукции и выполненных работ

Увеличение объема продаж и прибыли предприятия обусловлены: Правильностью выбора ценовой политики и расширением рынков сбыта

Уменьшая остатки готовой продукции на складе на конец отчетного периода, предприятие увеличивает: Объем реализованной продукции за отчетный период

Управленческий анализ ориентируется на: Дирекцию, бухгалтерию, плановый отдел предприятия

Управленческий анализ: Содержит информацию для использования внутри предприятия

Ускорение оборачиваемости средств ведет к: Повышению прибыльности предприятия

Установите последовательность алгоритма решения любых задач по анализу: 1) построить таблицу 2)определить функцию 3) найти абсолютное и относительное отклонение 4) свести исходные данные в таблицу 5) сделать выводы 6)провести анализ. 1 – 4 – 3 – 2 – 6 – 5

Установите последовательность основных пяти форм бухгалтерской отчетности: 1) приложение к бухгалтерскому балансу 2) бухгалтерский баланс 3) отчет о прибылях и убытках 4) отчет об изменениях капитала 5) отчет о движении денежных средств. (Расположите их по порядку.): 2 – 3 – 4 – 5 – 1

Учетом личного состава работников предприятия занимается: Отдел кадров

Фактор “выпуск продукции” и показатель “выручка от реализации”: Находятся в прямой зависимости

Фактор, который влияет на себестоимость единицы продукции (по фонду оплаты труда), – это: Численность рабочих

Факторный анализ раскрывает : Влияние отдельных факторов на результативный показатель деятельности предприятия

Фактором повышения рентабельности выступает: Экономия ресурсов на основе внедрения передовых технологий

Финансовый (внешний) анализ проводится для: Информирования внешних пользователей

Финансовый документ, суммарно выражающий активы, пассивы и собственный капитал фирмы – это: Баланс

Форма № 2 бухгалтерской отчетности – это : «Отчет о прибылях и убытках»

Форма № 4 бухгалтерской отчетности – это отчет: О движении денежных средств

Частное от деления собственных оборотных средств на величину материальных запасов – это коэффициент: Обеспеченности материальных запасов собственными оборотными средствами

Эвристические методы относятся к : Логическому способу обработки информации

Экономические показатели отражают: Динамику и статистику происходящих хозяйственных процессов

Экономический анализ деятельности предприятия – это : Система специальных знаний, связанных с исследованием экономических процессов

Экономия или перерасход по себестоимости продукции зависят от: Объема выпуска продукции

Эффективность использования всего имущества предприятия отражает коэффициент рентабельности: Капитала фирмы

Эффективность использования основных фондов определяет показатель: Фондоотдачи

Методы оценки и анализа эффективности финансово-хозяйственной деятельности предприятия

Невозможно управлять тем, что нельзя достоверно оценить, это общеизвестный факт. И он только подтверждает актуальность исследуемой проблемы — проблемы оценки эффективности деятельности компании. Эффективность, как показатель, определяющий точность выбранного направления при стремлении к конечному результату, должна обладать количественной и качественной определённостью. В этой статье будет сделан акцент непосредственно на количественном аспекте, который на данном этапе развития экономической мысли является более детерминированным, чем качественный.

В данной работе рассматривается пять наиболее формализованных подходов, и на их основе выводится ряд ключевых показателей, позволяющих получить наиболее полную картину о финансово-экономическом состоянии хозяйствующего субъекта при его рассмотрении на предмет эффективности функционирования.

Первый подход — экономический. Наибольшее значение при использовании данного подхода присваивается эффективности управления ресурсами. Чаще всего экономический подход применяется для определения текущей эффективности основной деятельности организации. Эффективность здесь рассматривается как экономичность и физическая результативность — определение предложенное затратным и потенциальным подходами. Самым широко используемым способом оценки при данном подходе является определение рентабельности.

Второй подход берёт за основу сопоставление затрат с эффектом денежных потоков. Финансовый подход всегда применялся для оценки эффективности инвестиционных вложений. В последствии, предлагаемые им методики были приложены и к оценке ведения хозяйственной деятельности в целом.

Третий подход базируется на создании компанией своей рыночной стоимости, отражая стратегические цели менеджмента, а именно удовлетворение потребностей всех заинтересованных сторон и поддержание баланса интересов. В качестве всеобъемлющего используется показатель рыночной стоимости компании, а первичная рентабельность здесь является лишь одним из факторов, оказывающих влияние на стоимость бизнеса.

Четвёртый подход — процессный — построен на усилении сотрудничества между субъектами управления, интенсификации связей между ними. Протекающие в организации процессы обеспечивают существование видов деятельности компании, которые в свою очередь формируют показатели. И получается, что если улучшить качество процессов, то итоговый результат улучшится как следствие.