Содержание

- Пользователи бухгалтерской отчетности и их интересы

- К внутренним пользователям бухгалтерской информации относятся

- Пользователи бухгалтерской информации

- Администрация предприятия

- Внешние пользователи

- Критерии ценности информации

- Учет и анализ. Тесты для самопроверки №4

- Пользователи учетной информации (стр. 1 из 4)

Пользователи бухгалтерской отчетности и их интересы

Пользователь — юридическое или физическое лицо, заинтересованное в информации об организации.

Пользователи бухгалтерской информации делятся на две группы:

- 1. Внутренние пользователи, такие как администрация организации, руководители подразделений, служащие, менеджеры, имеют свободный доступ ко всей необходимой и полезной для управления информации (данные управленческого и финансового учета) и несут ответственность за принимаемые решения.

- 2. Внешние пользователи функционируют вне организации, и их следует разбивать на следующие подгруппы:

С прямым финансовым интересом;

С косвенным финансовым интересом;

Без финансового интереса.

Пользователи с прямым финансовым интересом — участники (собственники) организации, настоящие и потенциальные инвесторы и кредиторы (в том числе поставщики), а также кредитующие банки, которые на основе отчетной информации разрабатывают варианты предоставления займов, определяют вероятность и сроки их возврата. Прямой интерес проявляется в заинтересованности пользователя результатами деятельности организации. Предмет анализа этой подгруппы — финансовое положение фирмы, результаты ее работы, ликвидность баланса.

Пользователи с косвенным финансовым интересом представлены налоговыми и финансовыми органами, обслуживающими банками, страховыми компаниями, профсоюзами и т.д. К этой подгруппе также можно отнести заказчиков, интересующихся информацией о перспективах функционирования предприятия. Косвенный интерес связан с заинтересованностью в существовании организации и продолжении ее деятельности в будущем.

Пользователи без финансового интереса (органы статистики, арбитраж, аудиторские фирмы, биржи). Пользователи этой подгруппы проявляют интерес к отчетной информации с целью:

Проверки законности совершаемых операций (арбитраж, аудиторские фирмы);

Получения статистической информации для пополнения данных макроуровня путем обобщения показателей отчетности отдельных организаций (федеральная служба государственной статистики). Каждый из пользователей финансовой отчетности имеет свои

Информационные потребности.

Руководство организации для принятия стратегических и тактических управленческих решений повседневно использует информацию о деятельности экономического субъекта.

Работники организации, как пользователи финансовой отчетности, заинтересованы в информации, которая позволяет им оценить способность компании обеспечить заработную плату, систему премиальных вознаграждений и пенсионного обеспечения, другие социальные льготы, возможности дальнейшего трудоустройства.

Собственникам организации (полным товарищам, акционерам, пайщикам и т.д.) учетная информация необходима для оценки финансовых перспектив организации в будущем и возможности получения дохода.

Инвесторы, вкладывающие свой капитал, желают получить представление об уровне дивидендных выплат, о риске, связанном с инвестициями, и о доходе на них и, варьируя содержимым своих портфелей ценных бумаг, стараются минимизировать этот риск.

Кредиторов интересует информация об условиях кредитования фирмы, позволяющая им оценить способность организации своевременно погашать основной долг и проценты по нему в перспективе.

Заимодавцев интересует информация, будут ли выплачены причитающиеся проценты в срок.

Коммерческие клиенты (поставщики и покупатели) заинтересованы в коммерческих связях. Поставщиков волнует, будут ли своевременно и полно осуществляться расчеты, выполняться контрактные обязательства. Покупателей интересует информация о стабильности компании.

Налоговые и финансовые органы имеют право получать не только отчетную, но и всю другую учетную информацию, необходимую для проверки правильности уплаты налогов и сборов.

Правительственные органы наделены правами получения дополнительной информации. Они заинтересованы в распределении ресурсов. Им также требуется информация для того, чтобы регулировать деятельность компаний, определять налоговую политику, распределять национальный доход приведен в таблице 3.

Таблица 3 — Пользователи бухгалтерской отчетности, их интересы и цель анализа финансовой отчетности

|

Группа пользователей финансовой информации |

Потребность в информации, позволяющей определить: |

Направления анализа финансовой отчетности |

|

Собственники |

Уровень доходности капитала и финансовой устойчивости; направления разработки финансовой стратегии компании |

Рентабельность, структура капитала; выявление денежных доходов; возможности мобилизации внутренних ресурсов; направления снижения себестоимости продукции; оптимальное распределение и использование прибыли; определение потребности в оборотных средствах; рациональное использование капитала предприятия |

|

Работники и их представители |

Стабильность и прибыльность работодателя; способность организации гарантировать оплату труда и сохранение рабочих мест |

Степень участия в распределении прибыли, заработанной организацией |

|

Поставщики и подрядчики |

Будут ли выплачены в срок причитающиеся им суммы |

Платежеспособность |

|

Кредиторы и заимодавцы |

Будут ли своевременно погашены предоставленные ими организации кредиты и займы и выплачены соответствующие проценты |

Ликвидность, платежеспособность, способность организации генерировать положительный денежный поток |

|

Налоговые органы |

Поступление налоговых платежей в федеральный и местные бюджеты |

Анализ показателей, формирующих налоговую базу организации |

|

Инвесторы и их представители |

Текущую и будущую стоимость организации; рискованность и доходность предполагаемых или осуществленных инвестиций; возможность и целесообразность распоряжаться инвестициями; способность организации выплачивать дивиденды |

Риски на вложенный капитал; эффективность ведения текущей, финансовой, инвестиционной и прочей деятельности, посредством определения суммы денежных потоков, генерируемых предприятием в прогнозном и продленном периоде с учетом всех его активов и за вычетом обязательств |

|

Менеджеры |

Значения ключевых финансовых показателей, установленных руководством компании для каждого уровня управления |

Анализ факторов, повлиявших на формирование достигнутого уровня ключевых финансовых показателей |

|

Покупатели и заказчики |

Возможности продолжения деятельности организации |

Платеже- и конкурентоспособность |

|

Общественность в целом |

Роль и вклад организации в повышение благосостояния общества на местном, региональном и федеральном уровнях |

Анализ социальных показателей отчетности |

Можно выделить также такого пользователя отчетной информации, как общественность. Общественность может включать наемных работников, клиентов, налогоплательщиков, участников пенсионных схем, которые приобрели ценные бумаги компании, и прочих, заинтересованных в публикуемой информации лиц (финансовые аналитики, журналисты, конкуренты). Можно утверждать, что общественность в целом имеет право на получение информации о деятельности организаций, существующих в рамках экономической системы. Ее интересует благосостояние компании и диапазон сферы деятельности, что необходимо для оценки возможного вклада компании в развитие общества. В некоторых случаях информация предоставляется напрямую членам профсоюзов, если предполагается расширение или сокращение штата, и т.п. Прочие заинтересованные лица и организации, непосредственно или опосредованно участвующие в капитале организации, ожидают, что деятельность продолжится, и они получат доход.

К внутренним пользователям бухгалтерской информации относятся

Стр 1 из 4

К внутренним пользователям бухгалтерской информации относятся

а) собственники организации;

б) учредители;

в) государственные органы;

г) менеджеры;

К внешним пользователям бухгалтерской информации относятся

а) собственники организации;

б) поставщики;

в) администрация;

г) государственные органы.

Бухгалтерский учет в Российской Федерации регулируется системой нормативного регулирования

а) одноуровневой;

б) двухуровневой;

в) трехуровневой;

г) четырехуровневой

Четвертый уровень системы нормативного регулирования бухгалтерского учета составляют

а) стандарты (положения по бухгалтерскому учету);

б) инструкции;

в) совокупность документов организации;

г) законодательные акты.

Учетная политика — это выбранная организацией

а) форма бухгалтерского учета;

б) совокупность методических способов ведения бухгалтерского учета;

в) совокупность нормативных документов для ведения бухгалтерского учета.

Главный бухгалтер назначается на должность (освобождается от должности)

а) общим собранием работников бухгалтерии;

б) руководством вышестоящей организации;

в) Министерством финансов Российской Федерации;

г) руководителем организации.

Основные средства — это средства

а) труда;

б) обращения;

в) производства.

Полную материальную ответственность за причиненный материальный ущерб несут

а) главный бухгалтер;

б) кассиры;

в) начальники цехов;

г) заведующие кладовыми;

МДК 01.01

Передача в монтаж оборудования, требующего монтажа, отражается записью

а) Д-т сч. 08 «Вложения во внеоборотные активы» — К-т сч. 07

«Оборудование к установке»;

б) Д-т сч. 01 «Основные средства»—К-т сч. 07 «Оборудование к установке»;

в) Д-т сч. 07 «Оборудование к установке» — К-т сч. 08 «Вложения во

внеоборотные активы»;

г) Д-т сч. 60 «Расчеты с поставщиками и подрядчиками» — К-т сч. 07

«Оборудование к установке».

Принятие в эксплуатацию объектов основных средств, возведенных хозяйственным способом, отражается записью

а) Д-т сч. 08 «Вложения во внеоборотные активы»—К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

б) Д-т сч. 01 «Основные средства» — К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

в) Д-т сч. 01 «Основные средства»—К-т сч. 23 «Вспомогательные производства»;

г) Д-т сч. 01 «Основные средства» — К-т сч. 08 «Вложения во внеоборотные активы».

Нематериальные активы — это объекты учета

а) не обладающие физическими свойствами;

б) не обладающие физическими свойствами, но приносящие постоянно или длительное время доход;

в) приносящие постоянно или длительное время доход;

г) имеющие высокую стоимость.

Фактическая себестоимость приобретенных за плату производственных запасов включает суммы

а) уплаченные по договорам поставщикам;

б) налога на добавленную стоимость;

в) уплаченные за информационные и консультационные услуги по их приобретению;

г) таможенных пошлин.

Оценка себестоимости последних по времени приобретения производственных запасов — это оценка способом

а) ФИФО;

б) ЛИФО;

в) по фактической себестоимости заготовления

г) по себестоимости каждой единицы запасов.

17. Себестоимость готовой продукции (работ, услуг) формируется на основе расходов

а) прочих;

б) внепроизводственных;

в) по обычным видам деятельности;

г) по приобретении внеоборотных активов.

В организациях сферы обращения затраты выражаются в форме

а) себестоимости;

б) стоимости израсходованных ресурсов;

в) издержек обращения.

Под полной фактической себестоимостью продукции понимают

а) сметную себестоимость производства и продажи;

б) фактическую себестоимость производства и продажи;

в) фактическую себестоимость изготовленной продукции.

По способу включения в себестоимость продукции затраты делятся на

а) основные;

б) накладные;

в) прямые;

г) косвенные.

Приходные кассовые ордера (форма № КО-1) нумеруются по порядку с начала

а) месяца;

б) квартала;

в) года;

г) работы организации

Начисление страховых взносов в ПФ РФ от заработной платы административно-управленческого персонала организации отражается записью по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» и дебету счета

а) 20 «Основное производство»;

б) 23 «Вспомогательные производства»;

в) 25 «Общепроизводственные расходы»;

г) 26 «Общехозяйственные расходы».

Что такое Рынок?

а) Это определенная структура взаимоотношений между покупателем и продавцом с целью определения цены и количества товара;

б) Это место, где взаимодействуют продавцы и покупатели, чтобы определить цену товара;

в) Это место, где продаются товары и услуги.

Что такое доходы АТП?

а) Это денежные средства, получаемые за все виды выполненных услуг;

б) Разница между выручкой и затратами на производство услуг;

в) Денежные средства, остающиеся после уплаты всех налогов.

МДК 04

Отчетный период —

а) период функционирования и деятельности организации;

б) период, за который организация должна составлять бухгалтерскую отчетность;

в) период с даты государственной регистрации организации по 1 января следующего года;

г) период с 1 октября по 1 января следующего года.

Ликвидность это

а) способность предприятия превращать свои активы в деньги;

б) разница между выручкой и переменными затратами;

в) разница между выручкой и постоянными затратами;

г) нераспределенная прибыль увеличенная на сумму налога на прибыль

К внутренним пользователям бухгалтерской информации относятся

а) собственники организации;

б) учредители;

в) государственные органы;

г) менеджеры;

Пользователи бухгалтерской информации

Определение 1

Закон № 402-ФЗ устанавливает, что бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации. Без этой информации невозможно принятие решений при осуществления организациями финансово-хозяйственной деятельности.

Основу бухгалтерского учета составляет сбор информации о всех его обязательствах, имуществе. Проходит путем сплошного, непрерывного учета хозяйственных операций. Все сведения регистрируются и обобщаются. Соблюдение этих условий необходимо при формировании полной и достоверной информации о деятельности организации, ее имущественном положении, и для предотвращения отрицательных результатов хозяйственной деятельности предприятия и для выявления резервов внутри предприятия и обеспечения ее финансовой устойчивости.

Определение 2

Пользователем бухгалтерской информации является юридическое или физическое лицо, которое заинтересовано в деятельности предприятия и получения информации о ее деятельности. Такое лицо в праве получать информацию и изучать ее.

Готовые работы на аналогичную тему

- Курсовая работа Пользователи бухгалтерской информации 420 руб.

- Реферат Пользователи бухгалтерской информации 220 руб.

- Контрольная работа Пользователи бухгалтерской информации 190 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

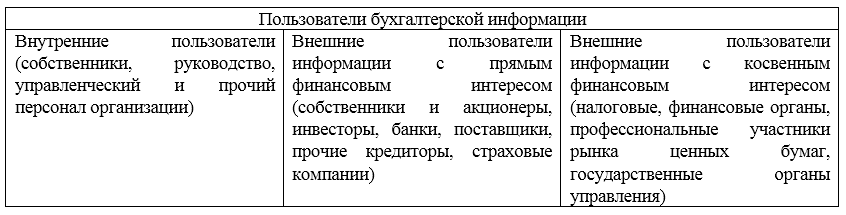

Всех пользователи бухгалтерской информации делятся на три группы:

-

администрация предприятия;

-

внешние пользователи, с прямым финансовым интересом;

-

внешние пользователи, с непрямым финансовым интересом.

Рисунок 1. Пользователи бухгалтерской информации

Администрация предприятия

Определение 3

Администрация предприятия — это совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений. Это основные пользователи бухгалтерской информации, состав информации для каждого конкретного представителя определяется его должностью и его функционалом.

Собственники, совладельцы, первые руководители, интересуются прибыльностью и ликвидностью организации (соотношение платежных средств и обязательств); менеджеры – информацией о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных товаров, или группы товаров. У таких сотрудников обычно есть доступ к необходимым документам. Работники – заинтересованы в положительной динамике развития предприятия.

Критерии определения состава информации для каждого работника администрации.

- соответствия информации функциям работника;

- стоимости информации;

- необходимости соблюдения коммерческой тайны.

Внешние пользователи

Определение 4

Внешние пользователи информации с прямым финансовым интересом — это текущие или возможные инвесторы, банки, поставщики основных средств и производственных запасов и прочие кредиторы. Им необходима информация из бухгалтерской отчетности. На основе полученных данных они делают выводы о финансовых перспективах предприятия, его ликвидности и платежеспособности.

Определение 5

Внешние пользователи информации с косвенным финансовым интересом – это налоговые органы, казначейство, контрольно-ревизионное управление Минфина Российской Федерации, аудиторские фирмы, Госкомстат, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Государственные органы отличаются тем, что имеют доступ ко всей информации. Это обусловлено необходимостью проверки правильности исчисления и уплаты налогов всех уровней (федеральные, республиканские, местные. Вся учетная информация в установленном порядке предоставляется ревизорам Минфина РФ и вышестоящих органов управления, аудиторам, осуществляющим по договору аудиторскую проверку. Представителями Пенсионного фонда, Фонда социального страхования и фондов медицинского страхования проверятся учетная информация, необходимая для проверки правильности исчислений и отчислений в указанные фонды.

Замечание 1

Сторонние пользователи обязуются хранить коммерческую тайну. Состав сведений, составляющих коммерческую тайну, устанавливается руководителем предприятия. Перечень такой информации необходимо оформлять приказом руководителя.

Остальные пользователи используют в основном данные бухгалтерской отчетности (для оценки финансового состояния). В органы Госкомстата представляется статистическая отчетность, при составлении которой, как правило, используются данные бухгалтерского учета.

Данным пользователям важна качественная и полезная бухгалтерская информация. Критериями полезности информации можно назвать ценность и надежность.

Критерии ценности информации

О ценности информации можно судить по возможности ее влияния на принятие ответственных решений. Ценность определяется такими факторами как:

-

своевременность — поступление информации должно происходить вовремя, иначе она теряет свою актуальность, перестает отражать реальное состояние предприятия;

-

прогностичность – отражение информацией тенденций развития организации, служить основой для прогнозирования работы в перспективе;

-

обратная связь с источником информации – этот фактор обеспечивает реализацию оперативных управленческих решений;

-

достоверность – пользователям необходимы полные, объективные, правдивые данные. Прозрачная информация, позволяющая проверить и подтвердить факты деятельности — считается надежной. Информация раскрываемая в бухгалтерской отчетности должна быть легкой для интерпретации.

Каждая категория пользователей имеет свои источники информации. Администрация предприятия, сотрудники получают информацию внутри самого предприятия из программ для ведения учета, из составленной отчетности и предоставленной для управляющих органов, например, для совета директоров. Сотрудники получают интересующую их информацию в соответствии занимаемой должности от руководителя на основе данных, предоставленных программой учета. Для государственных органов информация подготавливается с определенной периодичностью и с заполнением специальных форм. Сдается такая информация в установленные сроки, для подтверждения может быть предоставлена и первичная документация. Содержание информации проверятся, изучается. При выявлении отклонений проверяющие органы могут попросить дать объяснения, наложить штраф. Эти действия законодательно закреплены. Организация может обжаловать такое решение, но база для подтверждения своей правоты должна быть полной.

Информация для финансово заинтересованных лиц предоставляется по мере требования, и в запрашиваемом объеме зачастую совпадает по формам, запрашиваемым государственными органами, либо на формах, определенных кредитным учреждением. От полноты и достоверности предоставленной информации зависит возможность получения кредитов, субсидий или грантов.

Часть предприятий обязана публиковать свою отчетность в средствах массовой информации. При ликвидации предприятия информацию публикуют все организации, чтобы у всех заинтересованных лиц была возможность, предъявить претензии.

Замечание 2

Состав, содержание и форма формирования информации зависят от модели учетной системы. Англо-американо-голланская модель отличается максимальной степенью раскрытия. Континентальная модель (страны Европы, Япония) – наличие законодательного регулирования. Южноамериканская модель – нацелена на высокий уровень инфляции, и на государственные потребности.

Польза от полученной информации должна быть сопоставима с затратами на ее получение.

Учет и анализ. Тесты для самопроверки №4

1. Баланс-нетто строится …

с учетом сальдо дополнительных и контрарных счетов, увеличивающих валюту баланса

с учетом сальдо дополнительных и контрарных счетов, уменьшающих валюту баланса

с учетом сальдо дополнительных счетов, увеличивающих валюту, и контрарных счетов, уменьшающих валюту

без использования сальдо дополнительных и контрарных счетов

2. Вид анализ, направленный на определение возможных значений хозяйствования организации в будущем:

экономико-математический

перспективный

текущий

оперативный

отраслевой

3. Темп прироста показателя равен (базисное значение 3 400, отчетное – 3 900) … %

1,15

115

15

87,2

4. Под учетной политикой понимается совокупность …

методов калькулирования себестоимости

способов ведения бухгалтерского учета

способов учета затрат на производство

приемов обработки информации

5. В «Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках» амортизируемое имущество отражается по … стоимости

остаточной

первоначальной

восстановительной

6. Собственный капитал включает …

уставный капитал

добавочный капитал, целевое финансирование, резервный капитал, нераспределенную прибыль

уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль

7. Выделение разделов в активе российского баланса основывается на …

степени ликвидности активов

сроках использования (погашения) активов (более и менее 12 месяцев)

функциональном назначении активов

8. Баланс, в котором отсутствует статья «Амортизация основных средств»

провизорный (предварительный)

заключительный

баланс-нетто

баланс-брутто

9. Показатель материалоемкости в денежном выражении означает …

удельный расход предметов труда на 1 руб. продукции

стоимость сырья и материалов

коэффициент использования материалов

норму расхода материала на единицу продукции

10. Аддитивная модель представляет собой …

частное отделение делимого и делителя

произведение сомножителей

алгебраическую сумму

11. Показатель, который является результативным, по отношению к которому остальные являются факторами

численность работающих

товарооборот

производительность труда

фондовооруженность

12. В отчете об изменениях капитала раскрываются изменения …

уставного капитала

долгосрочных обязательств

резервного капитала

нераспределенной прибыли

по статьям денежных средств

13. Обобщающая величина изучаемой совокупности, выражающая типичный уровень изучаемого признака – это …

относительная величина

абсолютная величина

средняя величина

14. Показатель «валовая прибыль» означает …

прибыль после выплаты налогов

разницу между доходной и расходной частью

разницу между нетто-выручкой от продаж и себестоимостью этих продаж

15. «Чистая прибыль» представляет собой …

прибыль после выплаты налогов

разницу между доходной и расходной частью

разницу между нетто-выручкой от продаж и себестоимостью этих продаж

16. Приемы экономического анализа, с помощью которых определяют изменение показателя в динамике

абсолютных разниц

сравнение

относительные величины структуры

относительные величины динамики

цепные подстановки

17. К прочим относятся расходы, возникшие в связи с …

чрезвычайными ситуациями

уплатой штрафов, пеней, неустоек

возмещением причиненных организацией убытков

продажей товаров

покупкой товаров

выплатой материальной помощи

18. Расчленение, разложение изучаемого объекта (явления) на составляющие его отдельные части (элементы и т. д.) называется …

синтезом

анализом

группировкой

19. Основные средства в балансе оцениваются по … стоимости

первоначальной

остаточной

восстановительной

рыночной

20. Расчет темпа прироста показателя Х

Х0 : Х1 • 100 % — 100 %

Х1 : Х0 • 100 % — 100 %

Х1 : Х0 • 100 %

21. Косвенный метод составления отчета о движении денежных средств предполагает использование …

учетных данных об оборотах по статьям денежных средств

данных отчета о прибылях и убытках с помощью корректировок

данных о долгосрочных обязательствах

22. Предмет экономического анализа – это …

торговая деятельность предприятия

экономическая сторона хозяйственной деятельности предприятия

сбытовая деятельность предприятия

производственная деятельность предприятия

23. Цель осуществления моделирования детерминированных кратных моделей

количественная оценки влияния факторов

повышение аналитичности существующих моделей

упрощение их аналитической обработки

24. Закрытие счета 99 «Прибыли и убытки» по окончании отчетного года отражается в учете записью по счету 99 в корреспонденции со счетом …

84

82

91

25. Источники заемных средств

кредиторская задолженность

кредиты банка

дебиторская задолженность

резервный капитал

26. В «Отчете о движении денежных средств» изменения финансового положения организации представляются по видам … деятельности

текущей

внешнеэкономической

инвестиционной

финансовой

27. К расходам от обычных видов деятельности относят затраты …

связанные с выбытием основных средств

по производству и продаже продукции

связанные с приобретением и продажей товаров

связанные с участием в уставных капиталах других организаций

28. Сравнение отчетных показателей с показателями предшествующих периодов позволяет определить …

причины невыполнения плана

динамику и тенденции развития предприятия

место данного предприятия среди сравниваемых

29. Транспортные расходы по доставке имущества в его фактическую себестоимость …

включаются

не включаются

30. Этап жизненного цикла товара, на котором наиболее эффективен технико-экономический анализ

эксплуатации

проектирования производства товара

производства товара

31. Для проведения сравнительного анализа непременным условием является … правильная группировка сравниваемых объектов

наличие данных за предыдущий период

наличие базисных данных

сопоставимость данных

32. Виды экономического анализа по признаку широты изучаемых вопросов

тематический

финансово-экономический

комплексный

технико-экономический

33. Необходимая информация для инвесторов и кредиторов, получаемой в ходе анализа

уровень оплаты труда, наличие денежных средств для выплаты зарплаты

ликвидность предприятия, качество и цена реализуемых товаров, стабильность работы организации

доходность вложений, достаточность денежных средств

обоснованность формирования расходов по оплате труда, полнота уплаты налогов и сборов

34. Синтетические счета – это счета для …

укрупненной группировки и учета однородных объектов

подробной характеристики объектов учета

текущего контроля за хозяйственными операциями

35. Первоначальная стоимость применяется для оценки …

внеоборотных активов

готовой продукции и товаров

производственных запасов

36. Основной элемент бухгалтерского баланса

раздел

счет

статья

37. Способ исследования причинно-следственных связей, заключающийся в изучении явлений от частного к общему

систематизация

индукция

дедукция

38. Запись Дт 62 «Расчеты с покупателями» Кт 90 «Продажи» отражает …

долг покупателя за поставленную ему продукцию

начисление НДС

аванс покупателя

39. План счетов бухгалтерского учета – это …

совокупность всех счетов, открываемых на предприятии

перечень счетов, указанных в главной книге предприятия

систематизированный перечень всех счетов и субсчетов, обязательный для ведения бухгалтерского учета

40. Активы делятся на …

собственные

заемные

внеоборотные

оборотные

долгосрочные

краткосрочные

41. Бухгалтерский баланс – это обобщенное отражение и группировка имущества хозяйства…

на определенную дату в натурально-стоимостных показателях

в натурально-вещественной форме

в денежной оценке по их видам и источникам образования на определенную дату

в денежной оценке по их видам и источникам образования за определенный период времени

42. Аналитические счета – это счета для …

укрупненной группировки и учета однородных объектов

подробной характеристики объектов учета

текущего контроля за хозяйственными операциями

43. Показатели, характеризующие уровень использования основных фондов

уровень рентабельности

фондоотдача

фондовооруженность рабочих

фондоемкость

44. К хозяйственным процессам относится …

производство, распределение, обмен, потребление

заготовление, производство, реализация

заготовление, производство, реализация, распределение прибыли

45. Счета по экономическому содержанию классифицируются …

на регулирующие, основные, для учета хозяйственных операций и их результатов

для учета хозяйственных средств, источников их образования и хозяйственных процессов

для учета активов, источников, операционные

для учета источников образования активов

46. Вид анализа, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет

трендовый

вертикальный

горизонтальный

Пользователи учетной информации (стр. 1 из 4)

Вариант 3

1. Пользователи учетной информации

2. Классификация хозяйственных средств по составу и размещению

3. Счета, их содержание и строение

4. Понятие оценки и ее принципы

5. Понятие учетных регистров

6. Учет процесса производства

Практическая часть

1. Пользователи учетной информации

В зависимости от целей использования учетной информации пользователей разделяют на внутренних и внешних.

Внутренние пользователи используют учетную информацию с целью управления организацией. К ним относятся лица, несущие ответственность за управление деятельностью организации. В зависимости от уровня управления лицам, принимающим решение необходимы различные виды информации. Так менеджерам высшего уровня управления необходима в основном статистическая, бухгалтерская (финансовая) информация и в меньшем объеме бухгалтерская (управленческая) информация. На среднем уровне менеджерам–исполнителям необходима преимущественно бухгалтерская (управленческая) и частично бухгалтерская (финансовая) информация. На оперативном уровне используется только бухгалтерская (управленческая) и оперативная учетная информация.

Вторая группа пользователей, изучая предоставленную (публичную) информацию бухгалтерского (финансового) учета (финансовую отчетность), производит оценку финансового состояния и финансового положения организация в зависимости от финансовых интересов. При этом выделяют:

— пользователей, имеющих прямой финансовый интерес;

— пользователей, имеющих косвенный финансовый интерес;

пользователей, не имеющих финансового интереса.

К первым относят собственников организация, кредиторов, инвесторов, потенциальных инвесторов и кредиторов, а также работников данной организации. Эту группу пользователей в основном интересует оценка финансового положения и финансовых результатов организация, перспективы деятельности, возможность и вероятность получение дохода (дивидендов, процентов).

К пользователям с косвенным финансовым интересом относят: государственные налоговые и финансовые органы, фонды социального страхования и обеспечения, цель которых проконтролировать соблюдение законодательства, оценить правильность начисления и своевременность уплаты обязательств перед бюджетом; обслуживающие банки, страховые компании, профсоюзные организации, а также покупатели и поставщики, которые оценивают текущее положение, возможность продолжения деятельности, текущую платежеспособность и ликвидность.

Группу пользователей финансовой отчетности, не имеющих финансового интереса, составляют органы государственной статистики, аудиторы и аудиторские организации, арбитражные и другие судебные органы.

2. Классификация активов (средств) по составу и размещению.

Для осуществления хозяйственной деятельности субъектам необходимы активы, которые образуются за счет определенных источников. В бухгалтерском учете принято характеризовать активы двояко:

по составу и размещению, т.е. объекты, в которые ресурсы вложены и где они находятся;

по источникам формирования финансовых ресурсов (активов).

По составу и размещению активы бывают двух категорий: долгосрочные и текущие.

Долгосрочные активы делятся на: материальные (основные средства и незавершенное капитальное строительство); нематериальные; прочие долгосрочные активы; долгосрочная дебиторская задолженность (срок погашения больше года). Нематериальные активы – это активы, не имеющие натурально-физической формы, но наделенные «неосязаемой ценностью» и, в силу этого, приносящие субъекту дополнительный доход в течении длительного времени или постоянно. Кроме того, нематериальные активы должны обладать способностью отчуждения. К нематериальным активам относят товарные знаки (знаки обслуживания), зарегистрированные места происхождения товаров, гудвилл («цена фирмы»), «ноу-хау», патенты и промышленные образцы, лицензии, интеллектуальная собственность и организационные затраты, права на пользование природными ресурсами, программное обеспечение ЭВМ и другие.

По мере развития рыночной экономики значение и доля нематериальных активов в имуществе субъектов будет увеличиваться, что обусловлено развитием техники и технологии, распространением информации, развитием экономических отношений.

Основные средства –материальные активы, действующие в течении длительного периода времени (более одного года)в качестве средств труда, как в сфере материального производства, так и в непроизводственной сфере.

К основным средствам относятся: недвижимость (земельные участки, здания, сооружения, многолетние насаждения и другие объекты, прочно связанные с землей, перемещение которых невозможно без ущерба их назначению), транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, взрослый рабочий и продуктивный скот, специальные инструменты и прочие основные средства.

В зависимости от цели приобретения, материальные активы отражаются в учете в составе основных средств; товарно-материальных запасов; финансовых инвестиций. Например, автомобиль, приобретаемый с целью использования в хозяйственной деятельности субъекта по назначению, отражается в составе основных средств, а автомобиль, приобретаемый с целью дальнейшей перепродажи – в составе товарно-материальных запасов. Земельные участки и здания, приобретаемые не для использования самим субъектом, а с целью вложения финансов на длительный период времени отражаются как финансовые инвестиции. Наличие у субъекта основных средств не означает их постоянного, с момента приобретения, использования, т.к. основные средства могут находиться на складе, как резерв, могут быть законсервированы в установленном порядке или сданы в аренду.

В момент признания материальных и нематериальных активов как объектов основных средств необходимым условием является единый подход к оценке (СБУ № 6).

В момент их оприходывания они в бухгалтерском учете отражается по первоначальной стоимости, включающей все фактически произведенные необходимые затраты по возведению или приобретению объектов основных средств и объектов нематериальных активов, в т. ч. уплаченные при покупке не возмещаемые налоги и сборы (например, НДС, уплаченный при их приобретении, государственная пошлина и т.д.), затраты по доставке, монтажу, установке, пуску в эксплуатацию, проценты за кредит и любые другие расходы непосредственно связанные с приведением актива в рабочее состояние для использования по назначению.

К группе долгосрочных материальных активов также относятся незавершенное капитальное строительство и прочие долгосрочные активы.

Прочие долгосрочные активы делятся на: долгосрочные инвестиции: долгосрочная дебиторская задолженность (срок погашения более года): расходы будущих периодов — срок погашения более года.

Долгосрочные инвестиции — это инвестиции активов в дочерние товарищества; в зависимые юридические организации; в совместно-контролируемые юридические лица и прочие инвестиции с указанием текущей стоимости, если она отличается от их балансовой стоимости.

Долгосрочная дебиторская задолженность – это счета к получению; векселя полученные; дебиторская задолженность, возникшая между основными хозяйственные товариществами и его дочерними товариществами в результате внутрихозяйственных операций и др.

Текущие активы субъекта — это совокупность финансовых ресурсов, вложенных им в:

товарно-материальные запасы (независимо от срока их переработки и реализации);

расходы будущих периодов, которые могут быть списаны в течение одного года от отчетной даты;

денежные средства и их эквиваленты;

краткосрочные финансовые инвестиции;

краткосрочная дебиторская задолженность.

В соответствии со стандартом бухгалтерского учета № 7″Учет товарно-материальных запасов» к товарно-материальным запасам относятся готовые к реализации товары, а также сырье и материалы и продукция незаконченного производства, подлежащая реализации по ее завершению.

Таким образом, текущие активы постоянно находятся в обращении, как в сфере производства, так и в непроизводственной сфере. В сфере производства в состав текущих активов входят запасы сырья, незавершенного производства и запасы готовой продукции, активы в расчетах.

К ним относятся: авансовые платежи за покупку текущих активов; счета к получению за отгруженные товары (работы и услуги); векселя полученные и прочая дебиторская задолженность.

В коммерческой сфере в состав текущих активов входят: товарно-материальные запасы подлежащие к реализации (товары, готовая продукция и др.), находящиеся на складах оптовых и предприятиях торговых коммерческих фирм; денежные наличности; дебиторская задолженность по инвестиции и др.

Главной составной частью текущих активов являются товарно-материальные запасы — предмет купли-продажи. В товарный запас обычно вкладывается наибольшая часть финансовых ресурсов торговых фирм.

Общая совокупность финансовых ресурсов, вложенных в товары, называется себестоимостью товарного запаса. Она равна сумме покупной стоимости имеющейся товарной массы — цена покупки, пошлины на ввоз, комиссионные вознаграждения, транспортно-заготовительные расходы и прочие расходы (кроме расходов периода).

3. Счета их содержание и строение

Каждая сторона предназначается для раздельного отображения увеличение или уменьшение сумм.

Поскольку объект бухгалтерского учета характеризуется определенным состоянием, то есть наличием на определенный момент времени средств, средств и источников, то прежде всего на счету фиксируют это состояние, которое называется начальным остатком, или начальным сальдо.

Слово «сальдо» происходит от итал. saldo, что означает «расчет». После этого на счетах отражают хозяйственные операции, то есть изменения средств и их источников. При этом увеличение объекта учета записью на одной стороне счета, а уменьшение — на противоположной. Имея информацию о начальное сальдо объекта учета и изменения в течение отчетного периода, определяют сальдо на конец отчетного периода. Накопленная информация о движении объекта учета, отраженного по дебету и кредиту, называется оборотом.Итоги записей по дебету счета называют дебетовым оборотом, итоги записей по кредиту счета — кредитовым оборотом.