Содержание

Пособие приведено на сайте в сокращенном варианте. В данном варианте не приведены тестирования, даны лишь избранные задачи и качественные задания, урезаны на 30%-50% теоретические материалы. Полный вариант пособия я использую на занятиях с моими учениками. На контент, содержащийся в данном пособии, установлено правообладание. Попытки его копирования и использования без указания ссылок на автора будут преследоваться в соответствии с законодательством РФ и политикой поисковиков (см. положения об авторской политике Yandex и Google).

Рассмотрим простую задачу

Даны производственные возможности двух стран в двух товарах (в тыс. тонн в год):

| Россия | Англия | |

|---|---|---|

| Нефть | 1680 | 320 |

| Сталь | 2340 | 200 |

По этим данным требуется посчитать абсолютное и сравнительное преимущество.

Решение:

Сразу заметим, что абсолютное преимущество по этим данным посчитать нельзя. Вспомним определение абсолютного преимущества: способность производить больше товара с теми же затратами ресурсов. Поскольку нам не даны затраты ресурсов ни в каком виде, то абсолютное преимущество, то есть производительность, определит нельзя. Россия, хоть и производит больше нефти и стали, может тратить на их производство в разы больше ресурсов, чем Англия.

Для того, чтобы посчитать сравнительное преимущество, посчитаем альтернативные издержки каждого товара в каждой стране.

Россия:

АИ(нефть) = = 1.39

АИ(сталь) = = 0.72

Англия:

АИ(нефть) = = 0.63

АИ(сталь) = = 1.6

Полученные результаты можно представить в таблице:

| АИ | Россия | Англия |

|---|---|---|

| нефть | 1.39 | 0.63 |

| сталь | 0.72 | 1.6 |

Видно, что альтернативные издержки по нефти ниже у Англии (0.63 меньше чем 1.39), а по стали ниже у России (0.72 ниже чем 1.6). Из этого следует, что Англия имеет сравнительное преимущество в нефти, а Россия – в стали.

Разберем чуть более сложную задачу

Даны затраты времени на 1 тонну производимой продукции

| Затраты в часах на тонну | Швеция | Португалия |

|---|---|---|

| Сыр | 20 | 40 |

| Вино | 100 | 25 |

Необходимо определить абсолютные и сравнительные преимущества.

Решение:

Вспомним, что абсолютное преимущество это способность производить больше продукции при одинаковых затратах ресурсов, или же способность иметь меньшие затраты ресурсов на одинаковое количество производимой продукции. Для нашей задачи воспользуемся второй частью определения. Затраченное время можно воспринимать как ресурс. Поскольку затраты времени на одинаковое количество сыра (1 тонна) меньше в Швеции, она имеет абсолютное преимущество в сыре. Аналогично, Португалия имеет абсолютное преимущество в вине.

Для определение сравнительного преимущества посчитаем, сколько товара может производить каждая страна в 1 час

| Количество тонн в час | Швеция | Португалия |

|---|---|---|

| Сыр | 1/20 | 1/40 |

| Вино | 1/100 | 1/25 |

Далее посчитаем в табличном виде альтернативные издержки каждого товара в каждой стране:

| Альтернативные издержки | Швеция | Португалия |

|---|---|---|

| Сыр | 20/100 | 40/25 |

| Вино | 100/20 | 25/40 |

Из таблицы видно, что наименьшие альтернативные издержки сыра имеет Швеция, а наименьшие альтернативные издержки в вине – Португалия. Следовательно, Швеция имеет сравнительное преимущество в сыре, а Португалия в вине.

Обобщим некоторые правила определения абсолютных и сравнительных преимуществ.

Правила:

- При сравнении двух экономик одна из них может иметь абсолютное преимущество как в одном товаре, так и в нескольких товарах, так и ни в одном.

- Если одна экономика имеет сравнительное преимущество в одном товара, то другая экономика обязательно имеет сравнительное преимущество в другом товаре.

- Если страны имеют одинаковые альтернативные издержки производства двух товаров, то ни одна из них не имеет сравнительного преимущества, и в этом случае их КПВ имеют одинаковый угол наклона. Только в этом случае разделение труда не имеет смысла.

Давид Рикардо первым указал на то, что выгода от торговли определяются не производительностью (абсолютным преимуществом), а относительными издержками производства товаров (относительным, или сравнительным преимуществом). Для того, чтобы эффективно торговать с другой страной, данной экономике не нужно иметь более высокую производительность в обмениваемом благе, а достаточно производить его с меньшими альтернативными издержками. Это имеет огромное практическое значение. Например, США производительнее Эквадора и в производстве программного обеспечения, и в выращивании бананов. Но это не означает, что США не будет торговать с Эквадором ни одним товаром. Поскольку альтернативные издержки бананов ниже в Эквадоре, он будет специализироваться на производстве бананов и торговать ими. США, напротив, имеет более низкие альтернативные издержки производства программного обеспечения, и будет торговать им. Таким образом, каждая страна торгует тем товаром, при производстве которого ресурсы используются наиболее оптимальным способом. Каждая экономика обнаруживает, что ей выгоднее специализировать на товаре с наименьшими альтернативными издержками и получать второй товар от другой экономики в процессе обмена, вместо того, чтобы самостоятельно производить второй товар.

Рассмотрим задачу поиска выгоды от торговли

Даны затраты в часах на одну тонну

| Затраты в часах на тонну | Швеция | Португалия |

|---|---|---|

| Сыр | 20 | 40 |

| Вино | 100 | 25 |

Требуется найти выгоду для каждой страны от обмена 1 тонны вина на 3 тонны сыра.

Для того, чтобы найти выгоду от обмена, необходимо определить, на каком товаре будет специализироваться каждая экономика в рамках международного разделения труда. Здесь нам поможет уже знакомое правило: страна специализируется на том товаре, альтернативные издержки которого минимальны, то есть в котором имеет сравнительное преимущество.

Мы уже нашли сравнительные преимущества для этой задачи (см. выше): Швеция имеет сравнительное преимущество в сыре, а Португалия в вине. Следовательно, при установлении торговых отношений между этими двумя странами Швеция будет специализироваться на сыре, а Португалия – на вине.

Швеция меняет 3 тонны сыра на 1 тонну вина у Португалии. Для того, чтобы произвести 3 тонны сыра, Швеция затрачивает 3*20=60 часов. Следовательно, для получения 1 тонны вина от Португалии ей нужно затратить 60 часов. Но если бы она захотела произвести вино самостоятельно, ей пришлось бы потратить 100 часов. Ее выгодна от специализации и торговли составила 40 часов.

Португалия меняет 1 тонну вина на 3 тонны сыра у Швеции. Для производства 1 тонны вина она затрачивает 25 часов. Следовательно, для получения 3 тонн сыра от Швеции, ей нужно потратить 25 часов. Но если бы она захотела произвести сыр самостоятельно, ей пришлось бы затратить 3*40=120 часов. Следовательно, ее выгода от торговли составила 95 часов.

В предыдущем примере мы увидели, что специализация и торговые отношения ведут к взаимной выгоде участников торговли. Это происходит так, потому что каждая страна реализует свое сравнительное преимущество, которое заключается в более низкой относительной цене производства товара (то есть более низкий альтернативных издержках его производства). Иными словами, в этих условиях страна обнаруживает, что ей выгодно не производить весь набор товар внутри себя, а специализироваться, и устанавливать торговые отношения с другими странами.

Но любой ли обмен ведет к взаимной выгоде? Нет, потому что все зависит от пропорции обмена. Если бы в нашем пример 1 тонна вина менялась на 1 миллион тонн сыра, то это было бы крайне выгодно Португалии, и совсем невыгодно Швеции. Торговля уже не была бы взаимовыгодной и торговые отношения между странами не установились бы.

Как определить торговый диапазон взаимовыгодной торговли? Рассмотрим, как он устанавливается, на примере нашей задачи про Швецию и Португалию.

Вспомним, что нам даны затраты времени на 1 тону продукции:

| Затраты в часах на тонну | Швеция | Португалия |

|---|---|---|

| Сыр | 20 | 40 |

| Вино | 100 | 25 |

Также вспомним, что из этой таблицы можно легко получить альтернативные издержки (см. задачу выше)

| Альтернативные издержки | Швеция | Португалия |

|---|---|---|

| Сыр | 20/100 | 40/25 |

| Вино | 100/20 | 25/40 |

При таких альтернативных издержках Швеция будет специализироваться на сыре, а Португалия на вине. Выделим продукт, на котором будет специализироваться каждая экономика:

| Альтернативные издержки | Швеция | Португалия |

|---|---|---|

| Сыр | 0.2 | 1.6 |

| Вино | 5 | 0.625 |

Швеция, производя сыр, имеет альтернативные издержки 0.2. Это означает, что вместо производства 1 тонны сыра она может производить 0.2 тонны вина. При какой пропорции обмена сыра на вино Швеция будет вступать в торговые отношения? Ответ звучит так: Швеция будет менять сыр на вино, когда за 1 тонну сыра она сможет получить БОЛЬШЕ, чем 0.2 тонны вина. Если она получит от торговли ровно 0.2 тонны вина, то Швеции все равно, производить вино самостоятельно или же получать его у Португалии. Если Швеция получит от торговли меньше чем 0.2 тонны вина, то ей будет выгодно производить его самостоятельно, и торговля не состоится.

Аналогично, Португалия будет менять вино на сыр, когда за 1 тонну вина он получит БОЛЬШЕ, чем 0.625 тонн сыра. Это означает, что Португалия хочет получить за 1 тонну сыра МЕНЬШЕ, чем 1.6 тонн вина.

Пересечение интересов Швеции и Португалии находится в диапазоне 1 СЫР ∈ (0.2;1.6)ВИНА. Это и есть диапазон взаимовыгодной торговли, то есть диапазон таких отношений обмена, который устроит одновременно обе экономики. Если мы захотим найти подобный диапазон как вино от сыра, от он будет выглядеть так: 1 ВИНО ∈ (0.625;5)СЫРА. Нетрудно увидеть, что диапазон взаимовыгодной торговли лежит между альтернативными издержками экономик.

Правило:

диапазон взаимовыгодной торговли лежит между альтернативными издержками рассматриваемых участников торговли.

Рассмотрим способы решения типовых задач на установление торговых отношений между экономиками. В подобных задачах как правило даны первоначальные возможности двух отдельных экономик (их КПВ), и заданное торговое отношение. Необходимо найти, каким образом торговля может улучшить положение каждой из экономик. Первым шагом решения подобных задач является обнаружение сравнительных преимуществ, которые позволят нам определить, каким товаром будет торговать данная экономика. Далее мы начинаем производить обмен товарами между экономиками, придерживаясь заданной пропорции обмена. При взаимовыгодной торговле экономика выходит за рамки своей первоначальной КПВ, это и есть выгода от торговли. Получаемая в результате торговле новая КПВ (которая всегда лежит в области выше-правее первоначальной КПВ) иногда называется кривая торговых возможностей, или КТВ.

Рассмотрим две страны с начальными КПВ:

Требуется найти новый вид КПВ экономик при торговом отношении 1А=1В.

Посчитав альтернативные издержки каждого товара в каждой экономике, мы обнаружим, что Россия специализируется на товаре А, а США на товаре В. Диапазон взаимовыгодной торговли: 1А ∈ (0.5;2)В. То есть заданное торговое отношение 1А=1В принадлежит диапазану взаимовыгодной торговли.

Начнем рассматривать экономику России. Она специализируется на товаре А. Следовательно, перед началом торговли она находится в левой верхней точке КПВ с координатами (0;200). Далее по пропорции 1А=1В она начинает менять свой товар А на товар В, получаемый из США. Россия хочет поменять 200 товаров А и получит за них 200 товаров В. Поскольку у экономики США имеется в наличии 200 товаров В, то при торговле между Россией и США 2000 товаров А будет обменено на 200 товаров В.

В результате КПВ (вернее КТВ) стран примут следующий вид:

Мы видим, что в результате торговли и Россия, и США расширили свои возможности.

Рассмотрим тот же пример, но с другой пропорцией обмена: 1А=1.5В

Построение КТВ при данной пропорции обмена начнем опять же с России. Россия, специализируясь на товаре А, производит его в размере 200 единиц. Пропорция обмена 1А=1.5В предполагает, что 200 А будут обменены на 300В. Но 300В нет у США, которая может предложить только 200В для обмена. Значит, для того, чтобы забрать 200В у США, России нужно предложить = 133товаров A. Россия, начиная торговлю с точки 200А, отдает США 133A и получаем взамен 200 товаров В. Когда обмен окончен, Россия имеет 200 товаров В и одновременно остаток товара А, который не был обменен (200 — 133 = 66). КПВ России выглядит следующим образом:

Для того, чтобы завершить построение КПВ России, заметим, что из точки с координатами (200;66) Россия может увеличить производство В, пожертвовав для этоого товаром А. Для того, чтобы посчитать, сколько В можно произвести вместо имеющихся 66A, достаточно вспомнить, что внутреннии альтернативные издержки производства одного товара А в России составляет 0.5 товара В. То есть вместо 66A Россия может произвести 33. В итоге крайняя левая точка КПВ имеет координату 233 ( = 200 + 33). У КПВ появился перелом. Заметим, что получившийся участок КПВ параллелен первоначальной КПВ, поскольку на этом участке Россия закончила торговлю и вернулась к выбору между производством двух товаров с внутренними альтернативными издержками.

Теперь построим КПВ США. США, начиная торговлю в точке 200В, по пропорции обмена 1А=1.5В (что эквивалентно пропорции 1B = A), хочет поменять 200В на 133товаров A ( = 200 * ). Россия располагает возможностями поставить 133товара A. Поэтому новая КПВ США не будет иметь изломов:

Таким образом, решая задачи на построение КТВ при заданной пропорции обмена, важно помнить о том, что КТВ может выглядеть как ломаная линия. Появление излома зависит от того, хватает ли у противоположной стороны товара для того, чтобы удовлетворить потребности данной стороны.

В ряде зада на КПВ требуется найти оптимальную точку производства двух товаров, зная их соотношение (пропорцию).

Фирма имеет два завода, которые могут производить плееры и батарейки. Фирма продает комплекты, состоящие из одного плеера и четырех батареек. Возможности каждого завода представлены следующими КПВ:

Требуется определить, какое максимальное количество комплектов сможет продать данная фирма.

В качестве первого шага мы построим общую КПВ (алгоритм ее построения уже был рассмотрен ранее):

Далее мы изобразим прямую, которая отвечает за отношение плееров к батарейкам. Нам дано, что 1 комплект состоит из 1 плеера и 4 батареек. Это может быть записано как пропорция . Эта пропорция говорит нам о том, что батареек должно быть в 4 раза больше чем плееров.

Пользуясь данной пропорцией, получим уравнение прямой линии:

плеер = батарейка

Прямая, отвечающая за данное уравнение, выходит из начала координат и проходит выше точки (300;40). В это легко убедиться, подставив в уравнение прямой горизонтальную координату = 300. Тогда вертикальная координата этой точки будет равна 75 ( = * 300), что выше, чем 40.

Решение задачи находится в точке пересечения линии пропорции и КПВ. Для того, чтобы найти эту точку, нам необходимо найти уравнение верхнего участка КПВ. Сделаем это способом нахождения уравнения прямой линии по двум заданным точкам.

Напишем уравнение прямой линии в общем виде:

плееры = a + b * батарейки,

где коэффициент а отвечает за параллельный сдвиг данной прямой, а коэффициент b – за ее угол наклона. Подставим в уравнение общего вида две имеющихся точки с координатами (0;100) и (300;40):

Решая данную систему, получаем a = 100, b = -. В результате уравнение верхнего участка КПВ выглядит так:

плееры = 100 — 0.2 * батарейки

Теперь найдем точку пересечения полученного уравнения верхнего участка КПВ и уравнения пропорции:

Решение данной системы: батарейка = 222.2 плеер = 55.5

То есть фирма может произвести максимально 55.5 комплектов.

Если нам нужно дать решение в целых числах, то мы должны будем выбрать первую целочисленную точку на прямой плеер = * батарейка, которая лежит ВНУТРИ области КПВ. Очевидно, что в нашем случае это точка плеер=50, батарейка=200. Следовательно, фирма может произвести 55 комплектов при условии целочисленного решения.

Что такое предельные затраты?

Понятие предельные затраты относятся к увеличению или уменьшению стоимости производства еще одного товара вне запланированной партии для изготовления. Такое изменение также называют дополнительными расходами.

Предельные затраты основаны на временных и постоянных издержках производства (труд работников, затраты на оборудование, на приобретение материалов и т.д.), и на не постоянных расходах компании, которые присутствуют в не зависимости от их влияния на увеличение трат на производство. Постоянные расходы могут включать в себя административные и маркетинговые расходы и на них не будет влиять изменение объема производства.

Расчет предельных затрат происходит в тот момент, когда было создано достаточное количество товара для покрытия временных и не постоянных расходов, компания находится на этапе безубыточности и в то же время временные и постоянные расходы будут присутствовать в дальнейшем производстве продукции.

Предельные затраты отражают значение средних расходов, когда они постоянны и не колебаются, например, из-за выявления брака расходных материалов.

Формула расчета предельных затрат

Расчет величины предельных затрат является важным для любого производства: он позволяет определить ту самую точку, когда расходы на создание продукции становятся максимально завышенными.

Затраты могут вырасти по разным причинам. Например, когда на очередном этапе производства заводу требуется использование дополнительного оборудования или рабочей силы, а может быть нужно найти еще одного поставщика для закупки материалов. В этих случаях ваша компания вкладывает дополнительные средства в последующее производство.

Предположим, ваш завод может изготовить 200 единиц товара за 20 тысяч рублей, а изготовление 201 единицы уже будет стоить 20 тысяч 200 рублей. При расчете получим, что среднее значение себестоимости товара будет 100 рублей, а предельные затраты 201-ой единицы выйдут в 200 рублей.

Вот формула для расчета: разделите изменение общих затрат на изменение количества. Если смотреть по примеру выше, изменение в общих затратах равно 200 рублям, а изменение в количестве — 1 единица. 200 делим на 1 = 200 рублей.

Можно обнаружить предпосылку к появлению предельных затрат на общем графике расходов за отчетный период: она будет выглядеть в форме U. В начале графика общие расходы компании на производство высокие, затем снижаются. Но с определенного момента приходится закупать новые расходники, оплачивать дополнительно оплату труда и так далее. Так и образуется дугообразный график. А в конце мы сталкиваемся с точкой предельных затрат.

Знание предельных затрат помогает бизнесу адекватно оценивать его прибыльность и помогает принимать решения относительно выпускаемой продукции, в том числе и ее ценообразования.

В этом разделе вы найдете подробно решенные задачи на тему работы фирмы: издержки, технология производства, валовый доход, предельный доход, выручка и прибыль, убытки и цена продукции и т.п.

- Издержки фирмы (11)

- Анализ деятельности фирмы (13)

Понравилось? Добавьте в закладки

Издержки фирмы: задачи с решениями

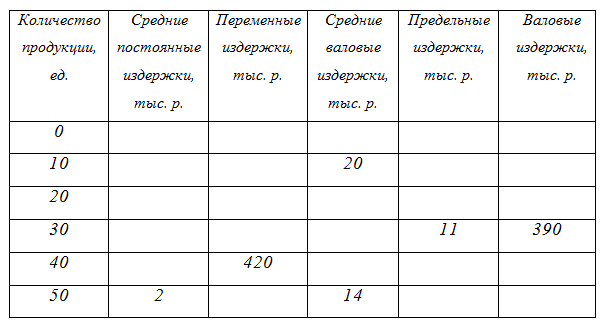

Задача 1. Вычислите издержки и заполните таблицу.

Задача 2. Фирма при производстве конфет может выбрать одну из трех производственных технологий, отраженных в таблице, в которых по разному сочетаются производственные ресурсы (труд и капитал – измеряются в неделю).

Цена одной единицы труда в летний период составляла 2000 руб., а одной единиц капитала 4000 руб.

В зимнем периоде цена одной единиц труда повысилась до 4000р., а одной единицы капитала осталась прежней.

Определить какую производственную технологию выберет фирма при каждом уровне выпуска продукции в сезон.

Задача 3. Условия деятельности фирмы в долгосрочном периоде заданы в таблице.

Определить:

1) величину средних и предельных издержек.

2) Построить графики кривых изменения этих издержек.

3) Определить критические точки на этих кривых.

4) При каких объемах выпуска фирма испытывает положительный эффект масштаба производства? Отрицательный эффект?

5) какой минимальный эффективный объем выпуска в этой фирме?

Задача 4. Общие издержки при объеме производства Q = 30 единиц составили ТС = 150 единиц. Чему равны предельные издержки 31-ой единицы продукции, если в результате производства ТС составили 156 единиц.

Задача 6. Предположим, консультант определил, что объем выпуска за час труда на фабрике, производящей электрические лампочки, равен 50 лампочкам в час в этом месяце.

Если затраты на труд составят 5 долларов в час, определите средние переменные издержки производства, допуская, что труд является единственным переменным фактором производства.

Если постоянные издержки 5000 долларов в месяц, а объем выпуска 10000 лампочек в месяц, определите общие средние издержки производства.

Задача 7. Постоянные издержки (FC) фирмы составляют 100 тыс. руб. в месяц. В таблице представлены значения переменных издержек. Рассчитать предельные издержки и изобразить на графике динамику постоянных, переменных и валовых издержек. Отметить на графике тот объем производства, с которого вступает в силу закон убывающей предельной отдачи.

Задача 8. Заполните таблицу краткосрочных затрат фирмы на основании следующих данных:

Задача 9. Годовые постоянные затраты предприятия по производству спортивных горных велосипедов составляют 100 млн. руб. Переменные издержки в расчете на один велосипед равны 10 000 руб. Если производство горных велосипедов на предприятии возрастет с 5 до 10 тыс. шт. в год, то как изменятся затраты на производство одного велосипеда?

Задача 10. При каком объеме производства предприятие оптимизирует производство товара в долгосрочном периоде? Чему равна цена ликвидации фирмы с рынка?

Задача 11. Определить характер эффекта масштаба при $TC = 500 + 215Q$.

Консультируем по решению задач микроэкономики

Деятельность фирмы: задачи с решениями

Задача 13. На основании данных таблицы определите валовую и предельную выручку фирмы и заполните таблицу.

Ответьте на следующие вопросы:

а) какую модель рынка представляет отрасль, в которой работает данная фирма, и почему?

б) какая зависимость существует между изменением валовой выручки и количеством продукции, и с чем она связана?

Задача 14. Фирма действует в условиях совершенной конкуренции (данные в таблице).

Персонал, чел. Общий объем продукции APL MPL Ставка ЗП TFC TVC TC AFC AVC ATC MC

1.1 Рассчитать все данные по деятельности фирм и заполнить таблицу.

1.2 Построить графики полученных кривых.

1.3 Дать комментарий по динамике общего, предельного и среднего продукта, всех видов издержек.

1.4 Определить в каком периоде работает фирма?

1.5 Определить минимальный эффективный объем производства.

1.6 Охарактеризовать точки безубыточности, закрытия и равновесия фирмы.

2. Исходя из динамики цен на продукцию фирмы, определить ее поведение в краткосрочном и долгосрочных периодах: P1 =100руб. Р2=150 руб. Р3 =50 руб.

Задача 15. Дано: в таблице представлена информация об издержках и доходах некоторой фирмы (в у.е.):

Q TVC TC ATC MC Px TR MR TFC

Заполнить таблицу и определить:

1) Постоянные издержки фирмы

2) Цену и объем выпуска, при которых прибыль максимальна

3) Интервалы эластичного и неэластичного спроса на продукт в диапазоне рассматриваемых цен.

4) Количественный объем прибыли или убытков, получаемых фирмой в равновесном состоянии.

5) Охарактеризовать рынок, на котором работает фирма.

Задача 17. Фирма, находясь в условиях совершенной конкуренции, имеет следующую функцию общих затрат: $ТС=140 + 10Q + 40Q^2$.

При каком выпуске прибыль фирмы достигнет максимума, если цена установилась на уровне 250 ден. ед.? Определить размер прибыли фирмы. Будут ли в длительном периоде в эту отрасль стремиться войти новые фирмы?

Задача 18. Фирма находится в условиях совершенной конкуренции на рынке данного товара и труда. Ее производственная функция имеет вид $Q =120L — 2L^2$ в интервале использования труда от 12 до 30 единиц. Ставка заработной платы равна 60 ден. ед., а цена товара 8 ден. ед. Определить оптимальный для фирмы выпуск продукции.

Задача 19. Количество единиц привлеченного фактора производства составляет 400. АР составляет 260 единиц, а МР 401-й единицы фактора составляет 268.

Определить:

АР при количестве фактора 401 ед.;

MRP 401 единицы привлеченного фактора при условии, что фирма функционирует в условиях совершенно конкурентного ресурсного и товарного рынков, и цена единицы ее продукции составляет 50 рублей;

Следует на фирме привлекать 401 единицу фактора, если цена ее привлечения составит:

а) 12400 рублей;

б) 13400 рублей;

в) 14400 рублей.

Задача 20. В отрасли действует 100 одинаковых фирм. Общие издержки типичной фирмы равны $ТС = 0,1Q^2 + 2Q + 5$. Определить:

1) Формулу кривой предложения отдельной фирмы в отрасли в краткосрочном периоде.

2) Параметры равновесия на данном рынке, если спрос на товар равен $Q_d = 6000 – Р$

Объем выпуска и размер прибыли каждой отдельной фирмы?

Нарисовать график.

Задача 22. Допустим, что монополист может продать 20 единиц товара по цене 100 денежных единиц за шт.; продажа 21-ой единицы вызывает снижение цены до 99,5. Чему равен предельный доход при увеличении объема продаж с 20 до 21 единицы?

Задача 23. Дана зависимость общих затрат от объема выпуска:

Q 0 1 2 3 4 5

TC 40 65 80 90 110 150

Рассчитать зависимость FC, VC, AC, AFC, AVC, MC от объема выпуска, результаты вычислений занести в таблицу.

Задача 24. Функция издержек фирмы, работающей на рынке совершенной конкуренции, $TC= 5Q^2+4Q+3$. На рынке установилась цена продукции P=54 руб.

а) Какой объем выпуска является оптимальным для данной фирмы? Какова прибыль фирмы при данном объеме выпуска?

б) При каком уровне рыночной цены данная фирма прекратит производство в краткосрочном периоде?

Заказать решение задач по микроэкономике просто!

Предельный продукт

Факторы производства должны использоваться фирмой с соблюдением определенной пропорциональности между постоянными и переменными факторами. Нельзя произвольно увеличивать количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи (см. 1.4). Напомним, что в соответствии с этим законом непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи, а затем и к ее снижению.

Прирост продукции за счет увеличения на единицу количества переменного фактора называется предельным продуктом этого фактора (Marginal product, МР), точнее, предельным физическим продуктом, так как речь идет о количествах (физических величинах).

где ΔQ, ΔL – прирост объема выпуска и количества переменного фактора (труда) соответственно.

Предельные издержки

Однако фирма в своей деятельности сталкивается в первую очередь не с физическим количеством используемых ресурсов, а с их денежной оценкой: ее больше интересует не количество нанятых работников, а затраты на заработную плату. Как изменятся издержки фирмы (в данном случае на оплату труда) на каждую дополнительную единицу выпускаемой продукции?

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками фирмы (Marginal costs, МС).

где ΔVC, ΔQ – прирост переменных издержек и объема производства соответственно.

В предыдущем примере мы предположили, что переменным остается только один вид ресурсов – рабочая сила. Однако на практике фирма сталкивается с несколькими переменными ресурсами. Для расширения производства ей необходимо больше сырья, материалов, энергии и т.п. Часть же ее издержек останется постоянной: арендная плата, страховые взносы, стоимость используемого оборудования. В краткосрочном периоде, когда можно разделить издержки на постоянные и переменные, закон убывающей отдачи начнет действовать тогда, когда производственных мощностей (постоянный ресурс) окажется недостаточно для расширения объема деятельности.

В табл. 11.2 приведен пример, иллюстрирующий изменение предельных издержек фирмы (рассчитано на основе данных табл. 11.1).

Таблица 11.2

Динамика издержек фирмы в краткосрочном периоде

|

Объем, тыс. шт. |

Издержки, тыс. руб. |

Валовые издержки, тыс. руб. |

Предельные издержки, руб. |

Средние переменные издержки, руб. |

Средние валовые издержки, руб. |

|

|

постоянные |

переменные |

|||||

|

42,5 |

72,5 |

|||||

|

37,5 |

52,5 |

|||||

|

37,5 |

47,5 |

|||||

|

38,5 |

47,2 |

|||||

|

40,6 |

48,1 |

|||||

|

43,3 |

||||||

|

46,5 |

52,5 |

|||||

На основе расчетов, приведенных в табл. 11.2, можно построить график изменения средних (постоянных, переменных и валовых) издержек фирмы, а также предельных издержек в зависимости от изменения объема выпускаемой продукции (рис. 11.1). Взаимное расположение кривых на графике всегда подчинено определенным закономерностям. Когда кривая предельных издержек проходит ниже кривой средних переменных издержек, последняя всегда имеет характер понижающейся кривой, так как эти издержки сокращаются.

С момента пересечения кривой предельных издержек и кривой средних переменных издержек (точка А) средние переменные издержки начинают возрастать. Такая же закономерность существует для кривых предельных и средних валовых издержек: кривая предельных издержек пересекает кривую средних валовых издержек в точке с их минимальным значением (точка Б).

Рис. 11.1. Семейство кривых издержек фирмы в краткосрочном периоде:

С – издержки; Q – объем выпуска; AFC – средние постоянные; AVC – средние переменные; АТС – средние валовые; МС – предельные

Средние переменные издержки будут минимальными в точке А при производстве 5 тыс. ед. продукции (в табл. 11.2 минимальные средние переменные издержки составляют 37 тыс. руб.). Минимальные средние валовые издержки – 47,2 тыс. руб. при производстве 7 тыс. ед. продукции (точка Б).

Экономика и управление: мир необъятного:

Монография для студентов технических и

экономических специальностей

2.3 Издержки производства и прибыль. Поведение фирмы на рынках

совершенной и несовершенной конкуренции

Издержки производства и их классификация

Производство– процесс по преобразованию ресурсов в блага, прямо или косвенно служащие удовлетворению человеческих потребностей.

Издержки производства – затраты, связанные с производством и обращением товаров.

По отношению к объему производства издержки делятся на постоянные и переменные.

Постоянные издержки (FC)– это такие издержки, величина которых не изменяется в зависимости от изменения объемов производства. К ним относятся: оплата труда высшего управленческого персонала, охраны, страховые взносы и т.д. Постоянные издержки должны быть оплачены, даже если продукция не производится вообще.

Переменные издержки (VC)– это издержки, величина которых изменяется в зависимости от изменения объемов производства. К ним относятся: затраты на заработную плату, сырье, топливо, энергию, транспортные услуги и т.д.

Сумма постоянных и переменных издержек при каждом данном объеме производства образует общие издержки (TC) (3):

TC = FC + VC. (3)

Анализируя издержки, фирма обязательно рассчитывает средние издержки и часто предельные издержки.

Средние издержки (AC) – это издержки, приходящиеся на единицу производимой продукции (4):

AC = TC / Q, (4)

где Q – количество продукции.

Средние издержки определяют себестоимость единицы продукции.

Предельные издержки (MC) – это прирост издержек, связанный с выпуском дополнительной единицы продукции (5):

MC = ?TC / ?Q = ?VC / ?Q.(5)

Анализируя издержки, фирма обязательно рассчитывает средние издержки как совокупные издержки в расчете на единицу выпуска продукции, и часто предельные издержки как дополнительные затраты, которые несет фирма при производстве каждой дополнительной единицы блага.

Отдельно представляют группы предельных издержек, отражающих прирост совокупных издержек, вызванный увеличением объема выпуска на единицу продукции.

Минимизация издержек достигается тогда, когда затраты на дополнительную единицу продукции не изменяются от использования любых дополнительных факторов производства.

Взаимосвязь экономической и бухгалтерской терминологии в структуре общей выручки

Прибыль– это превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Прибыль предприятие может получить также от сдачи в аренду основных фондов, от коммерческой деятельности на валютных и финансовых биржах.

В условиях рыночных отношений прибыль является важнейшим экономическим показателем хозяйственной деятельности предприятия, характеризующим положение дел данного хозяйственного субъекта.

Количественно прибыль представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений) и полной себестоимостью реализованной продукции.

Существует несколько видов прибыли.

Валовая прибыль– это разница между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции, работ и услуг– это разность между суммой валовой прибыли и постоянными расходами отчетного периода.

Балансовая прибыль– это сумма финансовых результатов от реализации продукции (товаров, работ, услуг), основных средств, материальных ценностей, нематериальных и прочих активов и прибыли (убытков), полученных от внереализационных операций.

Налогооблагаемая прибыль– это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

Чистая (нераспределенная) прибыль– это та часть прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений .

Капитализированная (реинвестированная) прибыль– это та часть нераспределенной прибыли, которая направляется на финансирование прироста активов, то естьв фонд накопления.

Потребляемая прибыль– это та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

Ожидаемая прибыль–прибыль, которая может быть получена в результате нововведений.

Нормальная прибыль– минимальный доход или плата, необходимая для удержания предпринимателя в какой-то определенной рыночной нише.

Производственная функция. Изокоста и изокванта

Функциональная взаимосвязь между комбинацией факторов производства и объемом выпуска продукции называется производственной функцией.

Функция производства в краткосрочном периоде показывает выпуск, который может осуществлять фирма путем изменения количества переменного фактора при данном количестве постоянных факторов.

В рамках краткосрочного периода падение отдачи от переменного фактора сопровождается некоторым ростом отдачи от фиксированных факторов. Это свидетельствует не только о несовпадении уровней производительности факторов, но и ставит проблему оптимального соотношения между факторами производства, которое обеспечит максимальный объем выпуска при данном количестве факторов. Это осуществимо в долгосрочном периоде, когда имеется возможность изменить все факторы производства.

Графически производственную функцию для определенного объема производства можно изобразить, построив кривую, называемую изоквантой

(рис. 12).

Изокванта отражает различные комбинации труда и капитала, которые обеспечивают выпуск заданного объема продукции.

Рассмотрим вариант, когда переменными являются два фактора производства, которые при определенном сочетании дают в результате один объем производимого продукта. Возьмем, например, затраты труда и капитала при производстве обуви. Затраты труда обозначим за X, затраты капитала – через Y. При определенной комбинации этих двух факторов может быть произведено 200 пар обуви (Q = 200).

Рис. 12. Изокванта

Предположим, что фирма использует два переменных фактора: труд (измеряется в часах) и капитал (измеряется в часах работы машин и оборудования). Цена труда (W), цена капитала (r) – постоянные величины. Рассмотрим оптимальное сочетание факторов производства. Издержки производства могут быть графически представлены в виде изокост.

Изокоста показывает все возможные сочетания труда и капитала, которые имеют одну и ту же суммарную стоимость, то естьвсе сочетания двух факторов с равными общими издержками (рис.13).

Рис. 13. Изокоста

Совместив изокванты и изокосты, можно определить оптимальную позицию фирмы – равновесие производителя.

Соотношение между относительным изменением объема выпуска и относительным изменением факторов производства называется эффектом масштаба.

Закон убывающей предельной производительности говорит о том, что по мере увеличения применения переменного фактора производства рост его придельного продукта останавливается, а затем начинает снижаться.

Изокванта – кривая, показывающая все возможные комбинации факторов производства, которые дают постоянный (одинаковый) объем выпуска.

Изокоста есть геометрическое место точек, соответствующих всем комбинациям ресурсов, которые имеют одинаковую стоимость.