Содержание

- Документальное оформление реорганизации

- Заключительная бухгалтерская отчетность

- Вступительная бухгалтерская отчетность

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (1 часть)

- При любых ли формах реорганизации должен составляться передаточный акт?

- Как составить передаточный акт

- Передаточный акт в соответствии с решением (договором) учредителей может включать следующие приложения (п.4 раздела II Методических указаний):

- Перенос НМА и ОС при реорганизации с помощью документа «Ввод остатков» в Бухгалтерии 3

- Разделительный баланс при реорганизации

- Когда формируется разделительный баланс?

- Разделительный баланс: как правильно сделать?

- Передаточный акт и разделительный баланс: нюансы оформления

Киличенкова О.Я.

аудитор KГ «Что делать Консалт»

Материал предоставил журнал «Российский налоговый курьер» № 8 2005

Предпринимательская деятельность в условиях рыночной экономики вынуждает многие предприятия осуществлять реорганизацию. Эта процедура призвана вывести компанию из кризиса, оптимизировать расходы, расширить сферу деятельности. Как правильно отразить операции по реорганизации в заключительной бухгалтерской отчетности реорганизуемой фирмы и во вступительном балансе возникших организаций, вы узнаете из статьи.

Реорганизация — один из способов образования новых и прекращения деятельности действующих юридических лиц. Решение о реорганизации принимают учредители либо уполномоченные органы юридического лица (ст. 57 ГК РФ). Реорганизация может проходить в форме слияния, присоединения, разделения, выделения и преобразования.

📌 Реклама Отключить

Порядок отражения в бухгалтерской отчетности информации о реорганизации юридического лица, образованного в соответствии с законодательством Российской Федерации, установлен в Методических указаниях по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (далее — Методические указания). Документ утвержден приказом Минфина России от 20.05.2003 № 44н.

Документальное оформление реорганизации

Отразить в отчетности сведения о реорганизации фирмы бухгалтер сможет после того, как получит все необходимые для этого документы. Их перечень приведен в пункте 4 Методических указаний. Это:

— учредительные документы вновь образованных организаций, а также их свидетельства о государственной регистрации;

— решение о реорганизации (договор о слиянии или присоединении);

📌 Реклама Отключить

— передаточный акт или разделительный баланс.

В решении (договоре) указывается конкретная форма реорганизации. Этот документ составляется в произвольной форме. В нем отражаются (п. 3 Методических указаний):

1) сроки проведения инвентаризации имущества и обязательств;

2) способ оценки передаваемого (принимаемого) в порядке правопреемства имущества и обязательств;

3) лицо, которое отвечает по обязательствам реорганизуемой фирмы, возникающим в результате ее текущей деятельности после утверждения передаточного акта (разделительного баланса);

4) размер и порядок формирования уставного капитала возникших организаций и реорганизуемой фирмы;

5) особенности распределения чистой прибыли реорганизуемых фирм.

В передаточном акте (разделительном балансе) устанавливается порядок правопреемства по всем обязательствам реорганизованного юридического лица, в том числе по обязательствам, оспариваемым сторонами (ст. 59 ГК РФ). Типовые формы передаточного акта и разделительного баланса законодательно не утверждены. Поэтому они могут быть составлены в произвольной форме.

📌 Реклама Отключить

В передаточный акт и разделительный баланс можно включить такие приложения (п. 4 Методических указаний):

— бухгалтерскую отчетность реорганизуемой фирмы;

— акты (описи) инвентаризации имущества и обязательств реорганизуемой фирмы;

— первичные документы по передаваемому имуществу;

— расшифровки кредиторской и дебиторской задолженностей.

Учредители сами определяют способ оценки имущества, передаваемого (принимаемого) при реорганизации фирмы. Об этом сказано в пункте 7 Методических указаний. Например, основные средства и нематериальные активы можно оценивать как по остаточной, так и по текущей рыночной стоимости, а материалы и товары — по рыночной стоимости либо по фактической себестоимости. В любом случае стоимость имущества, отраженная в передаточном акте (разделительном балансе), должна совпадать с аналогичными показателями инвентарных описей.

📌 Реклама Отключить

Заключительная бухгалтерская отчетность

При слиянии, преобразовании и разделении заключительная бухгалтерская отчетность составляется за период с начала отчетного года по день, предшествующий дате внесения в Единый государственный реестр юридических лиц (ЕГРЮЛ) записи о вновь возникших организациях, а при присоединении — на день, предшествующий записи о прекращении деятельности (ликвидации) последней из присоединенных организаций.

Заключительную отчетность составляют и представляют в объеме форм годовой бухгалтерской отчетности. В пояснительной записке к заключительной бухгалтерской отчетности необходимо указать (п. 47 Методических указаний):

— основания для проведения реорганизации;

— документы по передаче имущества и обязательств правопреемнику;

— документы, подтверждающие закрытие, переоформление расчетных и других банковских счетов реорганизуемой фирмы;

📌 Реклама Отключить

— сведения о снятии с учета реорганизуемой фирмы в налоговой инспекции, органах ПФР, ФСС России и др.

В бухгалтерском учете закрываются счета учета прибылей и убытков и отражается направление чистой прибыли на цели, определенные решением (договором) учредителей.

Расходы, связанные с реорганизацией, признаются фирмами, участвующими в реорганизации, в качестве внереализационных расходов соответствующего периода. Они отражаются в бухгалтерском учете организации, которая осуществила расходы, и в заключительной бухгалтерской отчетности. Речь идет о расходах, связанных с государственной регистрацией возникших фирм, внесением соответствующих изменений в учредительные документы и др. В отчете о прибылях и убытках эти внереализационные расходы отражаются отдельной строкой.

Между датой передаточного акта (разделительного баланса) и датой внесения в ЕГРЮЛ соответствующей записи о возникших организациях может пройти достаточно много времени. В этот период реорганизуемая фирма продолжает вести текущую деятельность. Эти доходы и расходы должны быть отражены в заключительной отчетности реорганизуемой (а не новой) фирмы. Как следствие — данные передаточного акта (разделительного баланса) отличаются от показателей заключительной отчетности. Согласно пункту 10 Методических указаний в пояснительной записке или уточнениях к передаточному акту (разделительному балансу) можно дать пояснения по этому поводу.

📌 Реклама Отключить

Вступительная бухгалтерская отчетность

Юридические лица, возникшие в результате реорганизации, на начало отчетного периода (дату государственной регистрации) данные об имуществе и обязательствах отражают во вступительной бухгалтерской отчетности. Эти данные формируются на основании передаточного акта (разделительного баланса), а также показателей заключительной бухгалтерской отчетности реорганизованных фирм, составленной с учетом изменений в составе и стоимости передаваемого имущества и обязательств, возникших за период реорганизации.

Уставный капитал возникшей организации

При реорганизации фирмы учредители определяют величину уставных капиталов создаваемых фирм, и в зависимости от этого нужно скорректировать соответствующие показатели вступительной бухгалтерской отчетности. Порядок корректировки одинаков при всех формах реорганизации. Он установлен в Методических указаниях. Например, сумма уставного капитала новой организации равна сумме уставных капиталов реорганизованных фирм. В этом случае она указывается по строке 410 «Уставный капитал» вступительного баланса. 📌 Реклама Отключить

А если уставный капитал новой организации превысил сумму уставных капиталов реорганизованных фирм? На сумму прироста нужно уменьшить добавочный капитал (строка 420) или нераспределенную прибыль (строка 470) новой организации. Все зависит от того, за счет каких средств учредители увеличивают уставный капитал.

Формула. Расчет стоимости чистых активов

| Стоимость чистых активов | = | Сумма внеоборотных активов | + | Сумма оборотных активов | — | Сумма долгосрочных обязательств | — | Сумма краткосрочных обязательств |

Если уставный капитал уменьшен, на разницу следует увеличить нераспределенную прибыль фирмы (строка 470 баланса).

Но и это еще не все. Бухгалтер также должен сравнить величину уставного капитала возникшей фирмы со стоимостью ее чистых активов. И если эта стоимость окажется больше, на сумму превышения нужно увеличить добавочный капитал (строка 420 баланса). Но это относится только к акционерным обществам. Все остальные фирмы увеличивают на эту разницу нераспределенную прибыль (строка 470 баланса).

📌 Реклама Отключить

Если стоимость чистых активов меньше величины уставного капитала, на эту разницу уменьшается сумма нераспределенной прибыли или увеличивается размер непокрытых убытков (строка 470 баланса).

При расчете стоимости чистых активов следует руководствоваться Порядком оценки стоимости чистых активов акционерных обществ, утвержденным совместным приказом Минфина России и ФКЦБ России от 29.01.2003 № 10н, 03-6/пз. Стоимость чистых активов можно определить по формуле.

ОБРАТИТЕ ВНИМАНИЕ

Начисление амортизации возникшей фирмой

Организации, созданные в результате реорганизации, должны обратить внимание на особенности начисления амортизации по объектам основных средств, полученных от реорганизуемых фирм.

При реорганизации в форме слияния, присоединения, разделения и выделения амортизация по основным средствам, доходным вложениям в материальные ценности и нематериальным активам начисляется исходя из срока полезного использования объекта и способа начисления амортизации, установленных вновь возникшими организациями. Какой способ начисления амортизации применяла реорганизованная фирма, значения не имеет (п. 14 Методических указаний).

При реорганизации в форме преобразования амортизация начисляется исходя из сроков полезного использования, установленных реорганизованной фирмой при принятии этих объектов к бухгалтерскому учету (п. 45 Методических указаний).

📌 Реклама Отключить

Рассмотрим особенности формирования вступительной бухгалтерской отчетности при разных формах реорганизации.

Реорганизация в форме слияния

Слиянием признается создание нового юридического лица с передачей ему всех прав и обязанностей двух или нескольких юридических лиц и прекращением деятельности последних (ст. 58 ГК РФ).

Возникшая фирма во вступительной бухгалтерской отчетности на дату государственной регистрации отражает показатели согласно данным передаточного акта и построчного объединения (суммирования) числовых показателей заключительной бухгалтерской отчетности реорганизованных предприятий. При наличии непокрытых убытков прошлых лет у одной (нескольких) из объединяемых фирм эти убытки вычитаются из суммарного показателя нераспределенной прибыли других фирм.

📌 Реклама Отключить

Если при реорганизации в форме слияния обязательство прекращается из-за того, что должник и кредитор — это одно и то же лицо, во вступительный бухгалтерский баланс возникшей организации не включаются:

— числовые показатели, отражающие взаимную дебиторскую (кредиторскую) задолженность между реорганизуемыми фирмами;

— финансовые вложения одних реорганизуемых фирм в уставные капиталы других;

— иные активы и обязательства, характеризующие взаимные расчеты реорганизуемых фирм.

В соответствии с пунктом 17 Методических указаний числовые показатели отчетов о прибылях и убытках фирм, реорганизуемых в форме слияния, во вступительной бухгалтерской отчетности возникшей организации не суммируются.

ПРИМЕР 1

Участники ООО «Альфа» и ООО «Омега» в феврале 2005 года приняли решение о слиянии и создании ООО «Гамма». На основании бухгалтерской отчетности 30 марта 2005 года был составлен и утвержден передаточный акт.

📌 Реклама Отключить

За период до госрегистрации ООО «Гамма» между реорганизованными фирмами были осуществлены следующие операции. В апреле ООО «Альфа» реализовало ООО «Омега» товары на сумму 118 000 руб. (в том числе НДС — 18 000 руб.), а также понесло расходы, связанные с реорганизацией, в сумме 10 000 руб.

Таблица 1. Данные балансов ООО «Альфа», ООО «Омега» и ООО «Гамма», тыс. руб.

|

Показатель |

ООО «Альфа» |

ООО»Омега» |

ООО»Гамма» |

| Внеоборотные активы | 3320 | 3080 | 6400 |

| Оборотные активы,

в том числе дебиторская задолженность* |

3180 | 2100

— |

5162 (3180 – 118 + 2100)

— |

| Баланс | 6500 | 5180 | 11 562 |

| Уставный капитал | 4000 | 3000 | 8500** |

| Нераспределенная прибыль | 500 | 1000 | — |

| Долгосрочные обязательства | 2000 | — | 2000 |

| Краткосрочные обязательства,

в том числе кредиторская задолженность* |

— | 1180 | 1062 (1180 – 118)

— |

| Баланс | 6500 | 5180 | 11 562 |

| Чистые активы | 4500

(6500 – 2000) |

4000

(5180 – 1180) |

8500

(11 562 – 2000 – 1062) |

* Задолженность образовалась за счет реализации товаров ООО «Альфа». 📌 Реклама Отключить

** Величина уставного капитала ООО «Гамма» увеличена за счет нераспределенной прибыли ООО «Альфа» и ООО «Омега». Она составила 8 500 000 руб. (4 000 000 руб. + 3 000 000 руб. + 500 000 руб. + + 1 000 000 руб.).

Запись в ЕГРЮЛ о возникновении ООО «Гамма» внесена в мае 2005 года. Уставный капитал созданной организации увеличен за счет нераспределенной прибыли ООО «Альфа» и ООО «Гамма». Его величина соответствует сумме чистых активов.

В бухгалтерском учете ООО «Альфа» в апреле 2005 года сделаны записи:

ДЕБЕТ 62 КРЕДИТ 90

— 118 000 руб. — отражена выручка от реализации товаров;

ДЕБЕТ 90 КРЕДИТ 41

— 80 000 руб. — списана себестоимость товаров;

ДЕБЕТ 90 КРЕДИТ 68

— 18 000 руб. — начислен НДС с выручки;

ДЕБЕТ 90 КРЕДИТ 99

— 20 000 руб. — отражена прибыль от реализации;

ДЕБЕТ 91 КРЕДИТ 60

— 10 000 руб. — отражена стоимость услуг сторонней организации, связанных с реорганизацией;

📌 Реклама Отключить

ДЕБЕТ 60 КРЕДИТ 51

— 10 000 руб. — оплачено за услуги;

ДЕБЕТ 99 КРЕДИТ 91

— 10 000 руб. — отражен убыток от внереализационной операции.

В бухгалтерском учете ООО «Омега» в апреле 2005 года сделаны записи:

ДЕБЕТ 41 КРЕДИТ 60

— 100 000 руб. — оприходованы товары;

ДЕБЕТ 19 КРЕДИТ 60

— 18 000 руб. — отражен предъявленный НДС.

Данные заключительной бухгалтерской отчетности ООО «Альфа» и ООО «Омега», а также показатели вступительной бухгалтерской отчетности ООО «Гамма» приведены в табл. 1.

Реорганизация в форме присоединения

Присоединением считается прекращение одного или нескольких юридических лиц с передачей всех прав и обязанностей другому, ранее созданному юридическому лицу в соответствии с передаточным актом (ст. 58 ГК РФ).

Особенности формирования показателей бухгалтерской отчетности при такой форме реорганизации установлены в разделе V Методических указаний.

📌 Реклама Отключить

Заключительная бухгалтерская отчетность составляется только присоединяющейся организацией на день, предшествующий внесению в Государственный реестр записи о прекращении ее деятельности. При этом счет учета прибылей и убытков закрывается и сумма чистой прибыли присоединяющейся организации распределяется по договору о присоединении, подписанному учредителями.

Организация, к которой присоединяются, счет учета прибылей и убытков в бухгалтерской отчетности не закрывает (текущий отчетный год для нее не прерывается) и заключительную бухгалтерскую отчетность на дату государственной регистрации прекращения деятельности присоединяемой организации не формирует.

Бухгалтерская отчетность правопреемника составляется на дату внесения в ЕГРЮЛ записи о прекращении деятельности последней из присоединенных организаций. Показатели такой отчетности формируются на основании данных передаточного акта путем построчного объединения числовых показателей заключительной бухгалтерской отчетности присоединяющихся организаций и числовых показателей бухгалтерской отчетности правопреемника (п. 23 Методических указаний).

📌 Реклама Отключить

В бухгалтерской отчетности правопреемника (на дату внесения в ЕГРЮЛ записи о прекращении деятельности последней из присоединенных организаций) отражается величина уставного капитала, зафиксированная в договоре о присоединении.

ПРИМЕР 2

Организация А присоединяется к организации В. Договором о присоединении предусмотрено увеличение уставного капитала возникшей организации до 10 000 000 руб., в том числе за счет нераспределенной прибыли присоединяющейся организации. Стоимость чистых активов правопреемника меньше величины его уставного капитала. Показатели бухгалтерской отчетности организаций А и В приведены в табл. 2.

Таблица 2. Показатели бухгалтерских балансов организаций А и В, тыс. руб.

|

Показатель |

Организация А |

Организация В |

Организация В (после присоединения) |

| Внеоборотные активы | 5000 | 4000 | 9000 |

| Оборотные активы | 3100 | 5000 | 8100 |

| Баланс | 8100 | 9000 | 17 100 |

| Уставный капитал | 5000 | 4000 | 10 000 |

| Нераспределенная прибыль | 400 | — | (600)* |

| Долгосрочные обязательства | 2000 | 3000 | 5000 |

| Краткосрочные обязательства | 700 | 2000 | 2700 |

| Баланс | 8100 | 9000 | 17 100 |

| Чистые активы | 5400

(8100 – 2000 – 700) |

4000

(9000 – 3000 – 2000) |

9400

(17 100 – 5000 – 2700) |

* Согласно пункту 25 Методических указаний если стоимость чистых активов правопреемника окажется меньше величины уставного капитала, разница отражается во вступительном бухгалтерском балансе правопреемника в разделе «Капитал и резервы» по строке 470 «Нераспределенная прибыль (непокрытый убыток)» в круглых скобках. По данным примера сумма превышения величины уставного капитала над величиной чистых активов равна 600 000 руб. (9 400 000 руб. – 10 000 000 руб.). Она отражается по строке 470 баланса в круглых скобках. 📌 Реклама Отключить

Реорганизация в форме разделения

Под разделением понимается прекращение деятельности юридического лица с передачей всех его прав и обязанностей вновь созданным юридическим лицам в соответствии с разделительным балансом.

При этой форме реорганизации числовые показатели бухгалтерской отчетности реорганизуемой фирмы разделяются. Никаких записей в связи с этим в бухучете не производится. Все расходы по текущей деятельности реорганизуемой фирмы, произведенные в период с даты утверждения разделительного баланса до внесения в ЕГРЮЛ записи о новых организациях, отражаются в общем порядке.

На день, предшествующий внесению в ЕГРЮЛ записи о возникших организациях, в бухгалтерский учет реорганизуемой организации вносятся записи по закрытию счетов учета продаж, прочих доходов и расходов и формированию нераспределенной прибыли (непокрытого убытка) для составления заключительной бухгалтерской отчетности.

📌 Реклама Отключить

Вступительная бухгалтерская отчетность каждой новой организации составляется на дату их государственной регистрации на основании разделительного баланса и заключительной бухгалтерской отчетности реорганизованной фирмы.

ПРИМЕР 3

ООО «Гамма» реорганизуется в форме разделения. В результате создаются ООО «Альфа» и ООО «Омега». Уставный капитал ООО «Гамма» — 8 000 000 руб.

В соответствии с решением учредителей о разделении величина уставного капитала ООО «Альфа» — 4 000 000 руб., а ООО «Омега» — 3 000 000 руб.

Показатели бухгалтерской отчетности организаций «Альфа», «Омега» и «Гамма» представлены в табл. 3.

Таблица 3. Показатели балансов организаций «Альфа», «Омега» и «Гамма», тыс. руб.

|

Показатель |

ООО»Гамма» |

ООО»Альфа» |

ООО»Омега» |

| Внеоборотные активы | 10 000 | 4000 | 6000 |

| Оборотные активы | 3100 | 2000 | 1100 |

| Баланс | 13 100 | 6000 | 7100 |

| Уставный капитал | 8000 | 4000 | 3000 |

| Нераспределенная прибыль | — | 1000* | |

| Долгосрочные обязательства | 1100 | 1000 | 100 |

| Краткосрочные обязательства | 4000 | 1000 | 3000 |

| Баланс | 13 100 | 6000 | 7100 |

| Чистые активы | 8000

(13 100 – 1100 – 4000) |

4000

(6000 – 1000 – 1000) |

4000

(7100 – 100 – 3000) |

* В решении учредителей о разделении предусмотрено уменьшение величины уставных капиталов организаций, возникших в результате реорганизации, по сравнению с уставным капиталом реорганизуемой фирмы. Во вступительной бухгалтерской отчетности возникших организаций отражается величина уставного капитала, зафиксированная в решении учредителей о разделении, а разница отражается во вступительном бухгалтерском балансе правопреемников в разделе «Капитал и резервы» по строке 470 «Нераспределенная прибыль (непокрытый убыток)». 📌 Реклама Отключить

Реорганизация в форме выделения

Выделением признается создание одного или нескольких юридических лиц с передачей ему (им) части прав и обязанностей реорганизуемого юридического лица (в соответствии с разделительным балансом) без прекращения последнего (ст. 58 ГК РФ).

При реорганизации в форме выделения у реорганизуемой фирмы меняется только объем имущества и обязательств. Текущий отчетный год для нее не прерывается, счет учета прибылей и убытков она не закрывает и заключительную бухгалтерскую отчетность не формирует (п. 33 Методических указаний).

При составлении разделительного баланса числовые показатели бухгалтерской отчетности реорганизуемой фирмы разделяются. В отчете о прибылях и убытках числовые показатели разделять не нужно.

Возникшая организация составляет вступительную бухгалтерскую отчетность на основании разделительного баланса с учетом всех изменений, которые реорганизуемая фирма должна отразить в бухгалтерской отчетности на дату государственной регистрации новой организации.

📌 Реклама Отключить

Уставный капитал новой фирмы отражается во вступительной бухгалтерской отчетности в соответствии с решением учредителей о реорганизации. Методическими указаниями предусмотрены два варианта формирования уставного капитала:

1) уставный капитал реорганизуемой организации не изменяется, а уставный капитал возникшей организации формируется путем передачи в качестве взноса имущества. В этом случае передача имущества отражается в бухгалтерской отчетности у реорганизуемой организации как финансовые вложения, а у выделяемой организации — как взнос в уставный капитал;

2) по решению учредителей уставный капитал реорганизуемой фирмы разделяется.

Пунктом 39 Методических указаний установлен порядок отражения разницы между стоимостью чистых активов и величиной уставного капитала во вступительной бухгалтерской отчетности возникшей организации.

📌 Реклама Отключить

Такой же порядок отражения разницы применяется и при составлении баланса реорганизуемой фирмы на дату регистрации новой организации.

ПРИМЕР 4

Учредители ООО «Альфа» приняли решение о реорганизации в форме выделения и создании ООО «Бета» с уставным капиталом 10 000 руб. Уставный капитал ООО «Альфа» не изменяется. В качестве взноса в уставный капитал ООО «Бета» передаются материалы по фактической себестоимости — 8000 руб.

В бухучете ООО «Альфа» передача материалов в качестве взноса в уставный капитал отражается так:

ДЕБЕТ 58 КРЕДИТ 10

— 8000 руб. — отражена фактическая стоимость материалов, переданных в уставный капитал ООО «Бета» .

У новой фирмы во вступительном балансе в составе оборотных активов отражается оценочная стоимость материалов — 10 000 руб. Эта же сумма указывается по строке «Уставный капитал».

📌 Реклама Отключить

Показатели вступительной бухгалтерской отчетности организации «Бета» приведены в табл. 4.

Реорганизация в форме преобразования

Преобразование юридического лица состоит в его прекращении и образовании на его основе юридического лица другой организационно-правовой формы. К новой организации переходят права и обязанности реорганизованной фирмы (ст. 58 ГК РФ).

Таблица 4. Показатели вступительного баланса ООО «Бета», руб.

|

Показатель |

Cумма |

| Внеоборотные активы | 40 000 |

| Оборотные активы | 15 000 |

| Баланс | 55 000 |

| Уставный капитал | 10 000 |

| Нераспределенная прибыль | 5000* |

| Долгосрочные обязательства | 27 000 |

| Краткосрочные обязательства | 13 000 |

| Баланс | 55 000 |

| Чистые активы | 15 000

(55 000 – 27 000 – 13 000) |

* Согласно пункту 39 Методических указаний если стоимость чистых активов фирмы, возникшей в результате реорганизации в форме выделения, окажется больше величины ее уставного капитала, зафиксированного в решении учредителей, разница отражается во вступительном бухгалтерском балансе по строке 470 «Нераспределенная прибыль (непокрытый убыток)». По данным примера эта разница составляет 5000 руб. (15 000 руб. – 10 000 руб.). 📌 Реклама Отключить

Реорганизуемая фирма при составлении заключительной бухгалтерской отчетности на день, предшествующий регистрации возникшей организации, закрывает счета учета прибылей и убытков и распределяет (согласно решению учредителей) суммы чистой прибыли. Во вступительную бухгалтерскую отчетность новой фирмы переносятся показатели из заключительной бухгалтерской отчетности реорганизуемой организации.

ПРИМЕР 5

Учредители ЗАО «Альфа» приняли решение о преобразовании организации в ООО «Бета». Уставный капитал ЗАО «Альфа» — 12 000 000 руб., а ООО «Бета» — 10 000 000 руб.

Показатели заключительного баланса ЗАО «Альфа» и вступительного баланса ООО «Бета» приведены в табл. 5.

Таблица 5. Показатели балансов организаций «Альфа» и «Бета», тыс. руб.

|

Показатель |

ЗАО «Альфа» |

ООО «Бета» |

| Внеоборотные активы | 12 000 | 12 000 |

| Оборотные активы | 11 000 | 11 000 |

| Баланс | 23 000 | 23 000 |

| Уставный капитал | 12 000 | 10 000 |

| Нераспределенная прибыль | 1000 | 3000* |

| Долгосрочные обязательства | 8000 | 8000 |

| Краткосрочные обязательства | 2000 | 2000 |

| Баланс | 23 000 | 23 000 |

* Уставный капитал ООО «Бета» уменьшен на 2000 руб. (12 000 руб. – 10 000 руб.). Одновременно на эту сумму следует увеличить показатель нераспределенной прибыли во вступительном балансе — 3000 руб. (1000 руб. + 2000 руб.). 📌 Реклама Отключить Подробнее о документальном оформлении процедуры реорганизации фирмы и уплате налогов в этот период читайте в статьях «Как оформить реорганизацию предприятия» и «Инвентаризация и уплата налогов при реорганизации предприятия» // РНК, 2003, № 22 и 23. — Примеч. ред.

Основание — пункт 9 ПБУ 19/02 «Учет финансовых вложений», утвержденного приказом Минфина России от 10.12.2002 № 126н. — Примеч. ред.

Использование материалов сайта возможно только с письменного разрешения редакции

Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (1 часть)

Ирина Стародубцева, аудитор-эксперт RosCo — Consulting & audit

Что нужно учесть при составлении передаточного акта и бухгалтерского баланса при реорганизации компании?

Реорганизация компании может проводиться в следующих формах (ст.57 ГК РФ): слияние, присоединение, разделение, выделение, преобразование.

Решение о реорганизации обычно принимают собственники компании (учредители, участники) или орган, уполномоченный на то учредительным документом компании (п.1 ст.57 ГК РФ). При укрупняющих формах реорганизации, а также в случае преобразования в некоторых ситуациях на основании закона добровольная реорганизация проводится с согласия антимонопольной службы.

По общему правилу, компания считается реорганизованной с момента внесения записи в ЕГРЮЛ о регистрации новых юридических лиц, создаваемых в результате реорганизации компании. Если реорганизация компании осуществляется в форме присоединения, то присоединяющая компания считается реорганизованной с момента внесения записи в ЕГРЮЛ о прекращении деятельности присоединенной компании.

При любых ли формах реорганизации должен составляться передаточный акт?

Важно!

Из положений ст.58 и п.2 ст.59 ГК РФ (в редакции Федерального закона от 05.05.2014 г. №99-ФЗ «О внесении изменений в гл.4 ч.I ГК РФ и о признании утратившими силу отдельных положений законодательных актов РФ») следует, что передаточный акт в обязательном порядке должен представляться в регистрирующий орган при государственной регистрации компании в случае реорганизации в форме разделения и выделения (Письмо Минфина и ФНС РФ от 14.03.2016 г. №ГД-4-14/4182@).

Как отмечено в п.26 Постановления Пленума ВС РФ от 23.06.2015 г. №25 «О применении судами некоторых положений раздела I ч.I ГК РФ», при присоединении и слиянии компании факт правопреемства может подтверждаться документом, выданным органом, осуществляющим государственную регистрацию юридических лиц, в котором содержатся сведения из ЕГРЮЛ (налоговый орган, Минюст), вне зависимости от составления передаточного акта.

Как составить передаточный акт

Общие требования к содержанию передаточного акта содержатся в ст.59 ГК РФ. Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизуемой компании в отношении всех ее кредиторов и должников, в т.ч. и обязательств, оспариваемых сторонами (п.1 ст.59 ГК РФ). То есть реорганизуемой компанией включается в передаточный акт все существующие обязательства перед кредиторами и дебиторами. Помимо этого, в передаточный акт включаются спорные обязательства (например, оспариваемые сделки).

Какая служба компании составляет передаточный акт? На предприятиях ответственными за составление передаточного акта, как правило, являются бухгалтерия и юридическая служба.

Общий принцип формирования бухгалтерской отчетности при реорганизации компании приведен в Методических указаниях по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утв. приказом Минфина РФ от 20.05.2003 г. №44н (далее по тексту — Методические указания).

Передаточный акт в соответствии с решением (договором) учредителей может включать следующие приложения (п.4 раздела II Методических указаний):

-

бухгалтерскую отчетность;

Именно на основании данных отчетности определяется состав имущества и обязательств реорганизуемой организации, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств в установленном законодательством порядке;

-

акты (описи) инвентаризации имущества и обязательств реорганизуемой организации, проведенной перед составлением передаточного акта;

-

первичные учетные документы по материальным ценностям (акты (накладные) приемки-передачи основных средств, материально-производственных запасов и др.), перечни (описи) иного имущества, подлежащего приемке-передаче при реорганизации организаций;

-

расшифровки (описи) кредиторской и дебиторской задолженностей с информацией о письменном уведомлении в установленные сроки кредиторов и дебиторов реорганизуемых организаций о переходе с момента государственной регистрации организации имущества и обязательств по соответствующим договорам и контрактам к правопреемнику, расчетов с соответствующими бюджетами, государственными внебюджетными фондами и др.;

-

документ, подтверждающий факт внесения соответствующей записи регистрирующего органа в ЕГРЮЛ о вновь возникших организациях при реорганизации в форме слияния, выделения, разделения и преобразования и о прекращении деятельности последней из присоединенных организаций при реорганизации в форме присоединения и т.д.

Таким образом, приложение к передаточному акту должно содержать детальную информацию об активах и обязательствах реорганизуемой организации. То есть к акту прилагаются все подтверждающие документы (акты сверки с контрагентами, инвентаризационные ведомости и пр.).

Оценка передаваемого (принимаемого) при реорганизации организации имущества может производиться по остаточной, рыночной или иной стоимости (п.7 раздела II Методических указаний). Порядок оценки должен быть определен в соответствии с решением учредителей.

В случае если оценка имущества осуществляется по остаточной стоимости, приведенные в передаточном акте суммовые значения активов, будут идентичны данным бухгалтерской отчетности.

Передаточный акт должен содержать порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт (п.1 ст.59 ГК РФ).

Важно!

На практике реорганизация компании занимает длительное время и сопровождается проведением хозяйственных операций (например, у компании возникают расходы, связанные с реорганизацией). В связи с этим, показатели передаточного акта и заключительной бухгалтерской отчетности реорганизуемой компании не совпадают. В подобных ситуациях составляются уточнения к передаточному акту.

Передаточный акт подлежит утверждению учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридического лица (п.2 ст.59 ГК РФ). Дата утверждения акта определяется учредителями в пределах срока проведения реорганизации (п.5 раздела II Методических указаний).

Продолжение

Статья актуальна на 29.09.2016

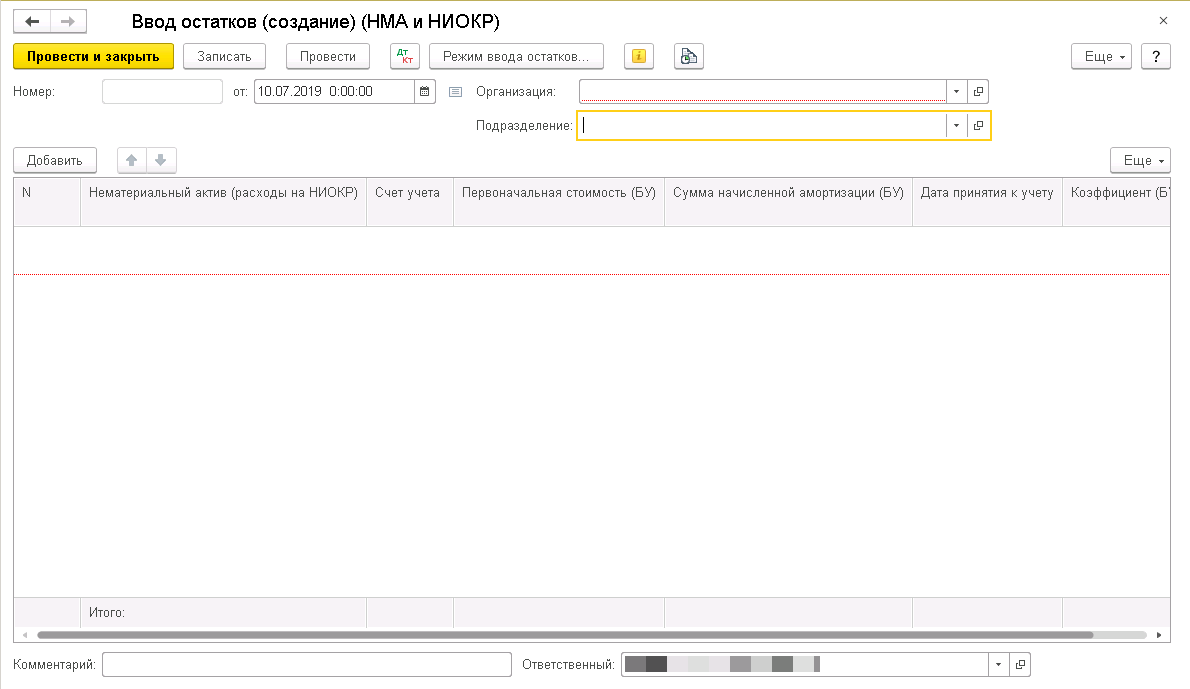

Перенос НМА и ОС при реорганизации с помощью документа «Ввод остатков» в Бухгалтерии 3

Задача: в результате реорганизации в форме преобразования из ЗАО в ООО появилась новая организация, которой организация-предшественник передает все активы, в том числе НМА.

Было принято решение учет продолжить в той же базе 1С Бух 3 (КОРП). Необходимо корректно отразить передачу НМА в 1С, при этом минимизировать ручной труд.

Решение: получаем остатки по организации предшественнику, и вносим их в новую организацию с помощью документа «Ввод остатков».

Процесс

Так как речь идет о разработке, суть ее в данном случае сводится к написанию обработки, которая будет получать остатки на заданную дату, и программно создавать документ Ввод остатков (ВводНачальныхОстатков).

Чтобы наглядно представить, что нам нужно сделать, создадим тестовый документ вручную в режиме предприятия

Крайне желательно, чтобы в создании этого эталонного документа принял участие заказчик- бухгалтер или аудитор.

Записываем наблюдения:

- При создании документа указывается подразделение организации, в которую должен поступить НМА. То есть нам нужно или создать новые подразделения, если они еще не созданы, или сопоставить старые с новыми, например, на форме обработки.

- Добавляем НМА в табличную часть – видим, что одного счета 04 нам будет недостаточно, надо будет еще взять остатки по 05 (амортизация НМА).

- Также нам понадобится способ отражения расходов по новой организации – нам его также придется взять с формы или создать.

- На вкладках «Бухгалтерский учет», «Налоговый учет» вводятся срок полезного использования, способ начисления амортизации – этих сведения тоже надо будет перенести.

Запишем и проведем документ, он нам понадобится позднее как эталон.

Получим список НМА для переноса

За основу возьмем регистр ХозрасчетныйОстатки с условием ХозрасчетныйОстатки.Счет В Иерархии Счет04, соединенный по Субконто1 с остатками по счету 05.

В процессе дополним этот запрос данными других регистров, в которых находятся нужные нам сведения.

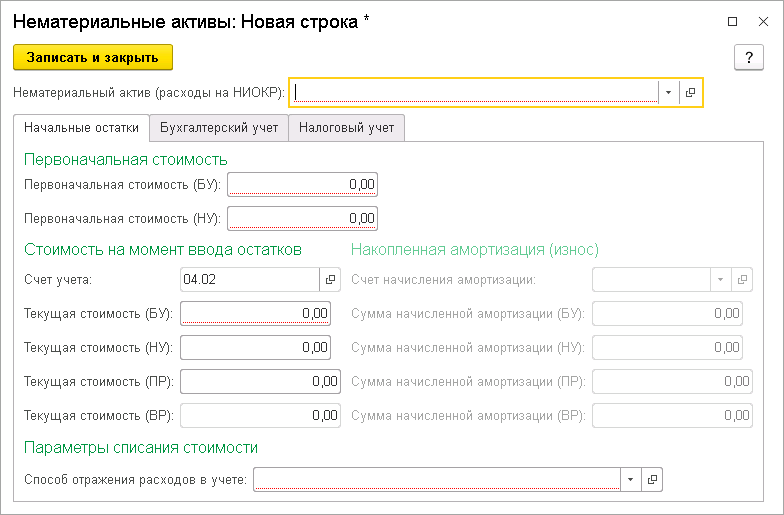

В конфигураторе найдем наш документ ВводНачальныхОстатков и посмотрим на табличную часть НМА. Нам предстоит заполнить 35 реквизитов – не мало, но и не так много: в табличной части ОС в этом же документе – 66 реквизитов.

Для каждого реквизита надо понять, откуда нам его взять.

С помощью запроса выведем реквизиты в таблицу и начнем заполнять

Разберем на примере реквизита «ДатаПриобретения».

Скорее всего, данные для него находятся в одном из регистров сведений. Нам надо установить в каком именно.

Попробуем два способа:

1) Посмотреть Движения документа и определить, в какие регистры записываются движения. Исходим из предположения, что если в эти регистры записываются данные, то из них же можно получить эти данные. Дальше можно посмотреть на структуру этих регистров в конфигураторе и на их записи в базе.

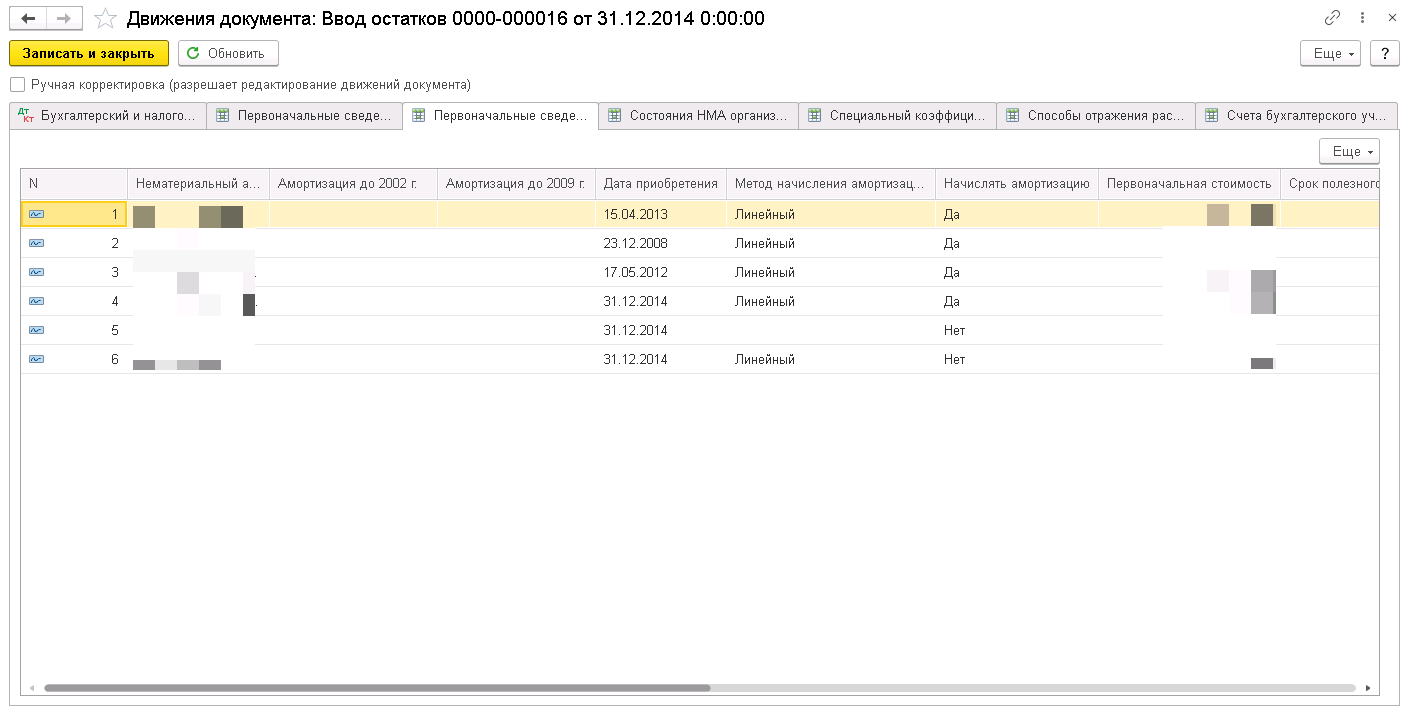

Попробуем на нашем примере:

Нужный нам реквизит находится в регистре «Первоначальные сведения о НМА и НИОКР (налоговый учет)»

2) Попробуем другой способ — поищем этот реквизит в коде. Ориентируясь на названия процедур находим интересующую нас в модуле менеджера документа «Ввод остатков» :

Процедура СформироватьДвижения_НМА_ПервоначальныеСведенияНМАНалоговыйУчет(ТаблицаНМА, Реквизиты, Движения, Отказ) Для Каждого СтрокаНМА Из ТаблицаНМА Цикл Движение = Движения.ПервоначальныеСведенияНМАНалоговыйУчет.Добавить(); Движение.НематериальныйАктив = СтрокаНМА.НематериальныйАктив; Движение.Организация = СтрокаНМА.Организация; Движение.Период = СтрокаНМА.ДатаПринятияКУчетуРегл; Движение.НачислятьАмортизацию = СтрокаНМА.НачислятьАмортизациюНУ; Движение.ПервоначальнаяСтоимостьНУ = СтрокаНМА.ПервоначальнаяСтоимостьНУ; Движение.СрокПолезногоИспользования = СтрокаНМА.СрокПолезногоИспользованияНУ; Если Реквизиты.Предприниматель Тогда Движение.МетодНачисленияАмортизации = Перечисления.МетодыНачисленияАмортизации.Линейный; Движение.ДатаПриобретения = СтрокаНМА.ДатаПриобретения; Иначе Движение.МетодНачисленияАмортизации = СтрокаНМА.МетодНачисленияАмортизацииНУ; Движение.ДатаПриобретения = СтрокаНМА.ДатаПринятияКУчетуРегл; Движение.АмортизацияДо2009 = СтрокаНМА.АмортизацияДо2009; Движение.ФактическийСрокИспользованияДо2009 = СтрокаНМА.ФактическийСрокИспользованияДо2009; КонецЕсли; КонецЦикла; Движения.ПервоначальныеСведенияНМАНалоговыйУчет.УстановитьАктивность(Истина); Движения.ПервоначальныеСведенияНМАНалоговыйУчет.Записывать = Истина; КонецПроцедуры

Здесь упоминается тот же регистр. Отметим для себя, что кроме даты приобретения из этого регистра можно взять значения еще нескольких нужных нам реквизитов.

Результат обоих способов одинаковый, но в процессе разработки я пользовался вторым – он быстрее и позволяет опираться на меньшее количество предположений.

Следующий шаг – анализируем регистр и решаем, как нам добавить его в наш запрос.

Структура регистра в конфигураторе

Структура регистра очень простая, всего одно измерение – берем срез последних и получаем по каждому НМА все интересующие нас сведения. В запросе соединим его с Хозрасчетным по Субконто1 = НематериальныйАктив.

Похожим способом ищем все остальные реквизиты, в итоге у меня получилась вот такая таблица:

В данном случае не срослось у меня только с одним реквизитом – ПорядокСписанияНИОКРНаРасходыНУ, не получилось достоверно понять откуда его можно взять. Похожее на правду место, где он фигурирует – документ «Принятие к учету НМА», но находить документ принятия к учету и вытаскивать из него реквизит не входило в мои планы. Тем более, что этот реквизит относится к НИОКР, которых в базе для переноса не было.

ДатаПринятияКУчетуРегл – берем с формы, потому что НМА в новой организации мы принимаем к учету с даты ввода остатков.

ВидОбъектаУчета – это реквизит НМА, для каких-то целей он присутствует в ТЧ отдельно.

По реквизитам, берущимся из регистра Хозрасчетный лучше проконсультироваться с заказчиком – они могут принимать разные значения, в зависимости от того, по какой стоимости принимается НМА к учету.

Переходим собственно к разработке

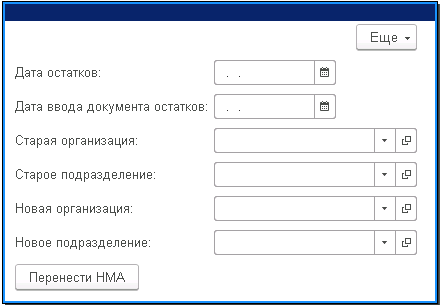

Создадим обработку и форму в ней. На форму добавим необходимы нам реквизиты:

- Дата остатков – дата, на которую мы будем брать остатки по старой организации

- Дата ввода документа остатков – дата, от которой будет создаваться документ остатков, от нее же НМА будут приняты к учету в новой организации

- Старая организация, Новая организация – тут все понятно

- Старое подразделение, Новое подразделение — так как переносить мы будем из подразделения в подразделение

Еще нам понадобится собственно команда «Перенести НМА» — создадим для нее процедуры на клиенте и на сервере без контекста, в последней будет происходить вся магия.

Сердцем обработки будет наш запрос, где ХозрасчетныйОстатки соединится с найденными нами регистрами сведений, в итоге мы получим сведения по имеющимся в старой организации НМА.

Создадим новый документ ввода остатков. При обходе результатов запроса заполним табличную часть НМА.

Почти все значения в ней будут соответствовать полученным в запросе, кроме:

ДатаПринятияКУчетуРегл – это дата документа, мы ее берем с формы

СпособОтраженияРасходов – он должен относиться к новой организации, поэтому мы его поищем по наименованию в новой организации, а если не найдем – создадим по образу и подобию старого способа, обновивив организацию и подразделение.

Запишем полученный документ. После этого его можно будет еще раз проверить в режиме предприятие и если все хорошо – провести, после этого перенос можно считать завершенным.

Маленький штрих – в процедуре формы ПриСозданииНаСервере для удобства зададим значения реквизитов формы по умолчанию.

По аналогичной методике можно разработать и перенос других активов, например, основных средств. Полностью процесс описывать не буду, отмечу лишь, что он несколько сложнее, чем перенос НМА. Для ознакомления к статье прилагается обработка «Перенос ОС».

Прилагаются обработки

Перенос НМА

Перенос ОС

Обработки предназначены для ознакомления с методикой. Не рекомендуется использование «как есть» в реальных условиях, так как разработка производилась под конкретные задачи заказчика.

Разделительный баланс при реорганизации

Реорганизация юридического лица может производиться в форме слияния, присоединения, разделения, выделения или преобразования, в т.ч. с одновременным сочетанием нескольких ее форм (п. 1 ст. 57 ГК РФ). Реорганизация проводится по решению учредителей (участников) юридического лица или органа, уполномоченного на то учредительными документами. При реорганизации юридических лиц действует принцип правопреемства, т. е. права и обязанности реорганизуемого лица в общем случае распределяются между лицами, участвующими в реорганизации. Передача прав и обязанностей при реорганизации производится на основании передаточного акта или разделительного баланса. Когда составляется разделительный баланс и как он формируется, расскажем в нашей консультации, а также приведем для разделительного баланса образец его заполнения.

Когда формируется разделительный баланс?

Разделительный баланс требуется при реорганизации в форме разделения или выделения. Он содержит информацию об активах, обязательствах, капитале и резервах, которые распределяются между сторонами, участвующими в реорганизации. Разделительный баланс представляет в общем виде сведения о том, у какой компании и какая часть прав и обязанностей останется в результате разделения или выделения. Составив разделительный баланс, организация может уже не составлять передаточный акт, поскольку эти документы по сути являются аналогичными друг другу. Конечно, к балансу или акту нужно приложить детальные расшифровки, ведь информация в них обычно представляется в свернутом виде (к примеру, общая величина дебиторки или итоговая сумма денежных средств на всех счетах и в кассе).

Разделительный баланс утверждается учредителями (участниками) реорганизуемого лица или органом, который принял решение о реорганизации.

Напоминаем, что представление разделительного баланса или передаточного акта в регистрирующую ИФНС является обязательным для регистрации организаций, создаваемых при реорганизации (пп. «д» п. 1 ст. 14 Федерального закона от 08.08.2001 № 129-ФЗ, ст. 59 ГК РФ).

Разделительный баланс: как правильно сделать?

Единой, обязательной к применению формы разделительного баланса нет. Поэтому организация может разработать такую форму самостоятельно. За основу можно взять форму бухгалтерского баланса, утвержденную Приказом Минфина от 02.07.2010 № 66н, и дополнить его недостающими показателями.

При составлении разделительного баланса необходимо руководствоваться Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (Приказ Минфина от 20.05.2003 № 44н).

Так, рекомендуется составление разделительного баланса приурочивать к концу отчетного периода (года) или дате составления промежуточной бухгалтерской отчетности (квартала, месяца) (п. 6 Приказа Минфина от 20.05.2003 № 44н). Указывается, что в разделительном балансе необходимо произвести разделение числовых показателей бухгалтерской отчетности реорганизуемой организации. При этом никакие записи в бухгалтерском учете не делаются (п.п. 26, 34 Приказа Минфина от 20.05.2003 № 44н).

Приведем пример заполнения разделительного баланса при реорганизации в форме выделения ООО «Бета» из ООО «Альфа».

Пред. / След. Скачать форму разделительного баланса при выделении можно здесь. Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Передаточный акт и разделительный баланс: нюансы оформления

Реорганизация юридического лица может быть осуществлена в различных формах, но основной ее целью является передача прав и обязанностей реорганизуемого лица новому (или новым) юридическим лицам. Данная процедура не является сложной, однако для успешной реорганизации необходимо соблюдение всех условий, предъявляемых к порядку реорганизации и к документам, с помощью которых она оформляется.

Фабула дела:

ООО «ТАЛИСМАН» обратилось в суд с иском о признании права на долю в уставном капитале ООО «Автозаводский универсальный рынок» в размере 17,15%, ссылаясь на то, что общество — истец было создано в результате реорганизации другого общества с ограниченной ответственностью и в соответствии с передаточным актом и разделительным балансом является правопреемником принадлежащей реорганизуемому лицу доли в уставном капитале ООО «Автозаводского универсального рынка».

Суд первой инстанции в удовлетворении исковых требований отказал полностью, в связи с чем истец обратился в суд апелляционной инстанции, который оставил решение суда без изменения, апелляционную жалобу без удовлетворения.

Судебный акт: Постановление Одиннадцатого арбитражного апелляционного суда от 08.02.2018г. по делу № А55-24921/2017.

Выводы суда:

1. При реорганизации юридического лица (в том числе, и при разделении) его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с передаточным актом.

2. Согласно действующему гражданскому законодательству именно передаточный акт содержит положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица. В данном случае в передаточном акте отсутствовала информация о переходе права на долю в уставном капитале общества-ответчика к истцу.

3. Разделительный баланс — самостоятельный документ, который не является приложением к передаточному акту и не предоставляется в регистрирующий орган.

4. Доводы апелляционной жалобы истца о том, что форма передаточного акта законом не установлена, а в разделительном балансе информация о переходе права на долю в уставном капитале ответчика отражена, были отклонены судом в связи с тем, что в налоговый орган предоставляется только передаточный акт, разделительный баланс приложением к передаточному акту не является, соответственно налоговому органу известна информация о правопреемстве только тех обязательств, которые отражены в передаточном акте.

5. Соответственно, даже если обязательства указаны в разделительном балансе, но не отражены в передаточном акте, то юридического значения этот факт иметь не будет.

1. Чтобы процедура реорганизации прошла успешно, необходимо правильно оформить сопровождающие ее документы – передаточный акт и разделительный баланс.

2. Важно помнить, что именно передаточным актом закрепляется правопреемство всех обязательств реорганизуемого юридического лица, при его составлении необходимо проверить перечень передаваемых обязательств вновь созданным юридическим лицам.

3. Также стоит обратить внимание на то, что в налоговый орган предоставляется только передаточный акт (без разделительного баланса). Форма данного акта не установлена действующим законодательством (так, в данном примере к передаточному акту прилагался список участников), однако четко указаны требования к его содержанию, которые и должны исполнять реорганизуемые юридические лица.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Елена Павлова, юрист-аналитик юрфирмы «Ветров и партнеры».