Содержание

- Структура

- Связь с регистратором

- Конструктор движений

- Уникальность записей

- Форма списка

- Функциональные возможности регистра бухгалтерии

- Регистры бухучета

- Состав бухгалтерских регистров

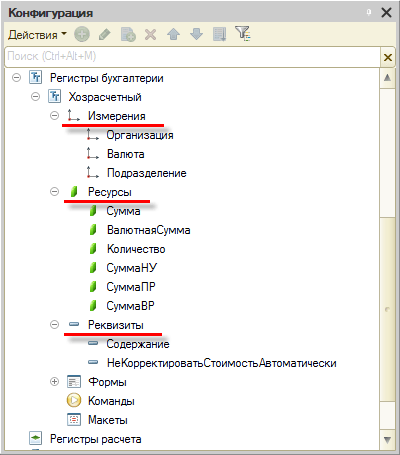

- Структура объекта 1С «Регистры бухгалтерии»

- Измерения и ресурсы регистра бухгалтерии

- Формы объекта 1С «Регистры бухгалтерии»

- Советуем прочитать

Регистры бухгалтерии — это прикладные объекты конфигурации. Они используются в механизме бухгалтерского учета и позволяют вести многоуровневый и многомерный аналитический учет, учет по нескольким планам счетов, опциональное ведение количественного, суммового и валютного учета по отдельным разрезам аналитики и т. д.

Структура

По своему виду регистр бухгалтерии напоминает регистр накопления: он может иметь набор измерений, в разрезе которых накапливаются числовые значения ресурсов. Также он может содержать набор реквизитов для хранения дополнительной информации, связанной с записями регистра:

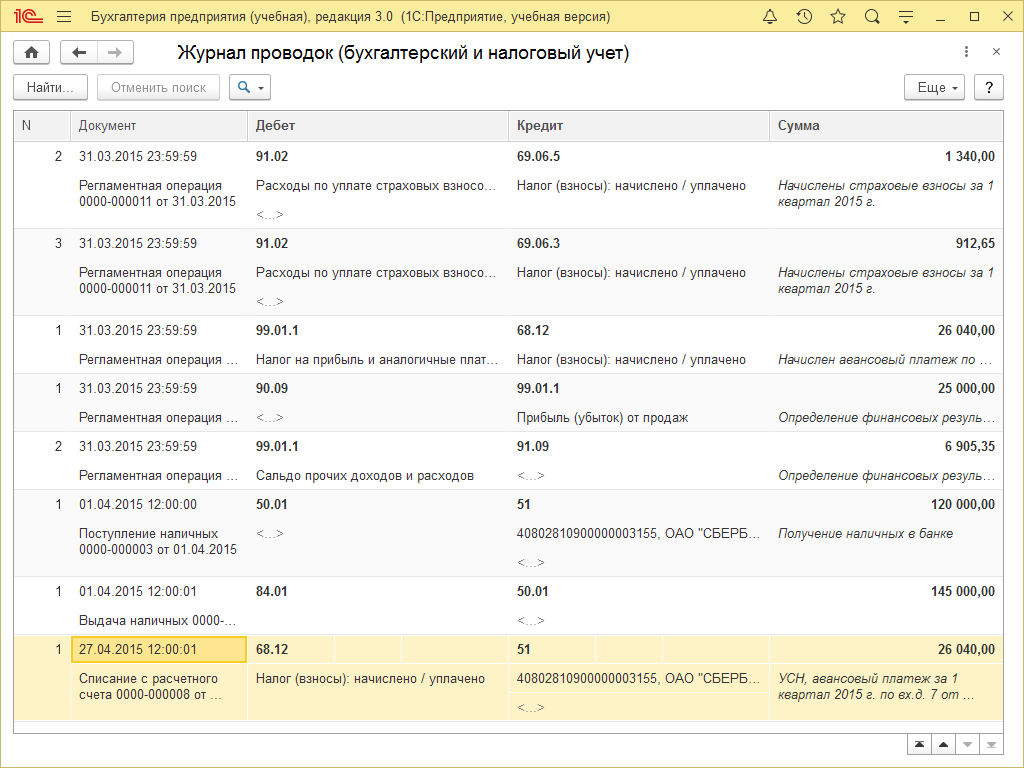

Регистр бухгалтерии связывается с одним из используемых планов счетов, и хранит бухгалтерские итоги в соответствии с его структурой. Информация в регистре бухгалтерии хранится в виде записей, структура которых строится системой динамически, в зависимости от настроек различных элементов учета, выполненной при редактировании плана счетов. Например, запись может содержать поля для ввода корреспондирующих счетов, сумм, субконто, количества, вида валюты и суммы в валюте:

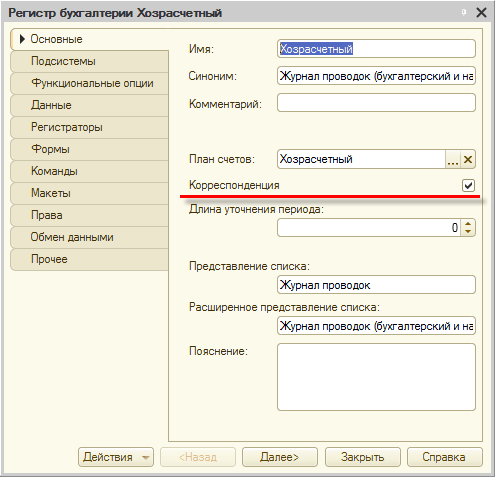

Регистр бухгалтерии может работать в двух режимах: с поддержкой корреспонденции и без. В случае если выбран режим с поддержкой корреспонденции, будет задействован механизм двойной записи и каждая запись регистра будет содержать обязательные поля СчетДт (счет дебета) и СчетКт (счет кредита). Если же регистр не поддерживает корреспонденцию, каждая запись регистра будет содержать только одно поле — Счет:

Связь с регистратором

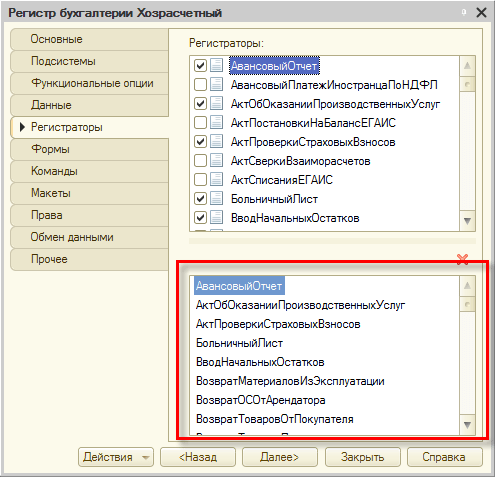

Поскольку записи регистра бухгалтерии отражают те или иные хозяйственные операции, выполняемые на предприятии, каждая из них связана с документом, — регистратором, номером строки этого документа, и датой — периодом. Состав документов, которые могут создавать записи в регистре бухгалтерии, задается разработчиком в процессе создания прикладного решения:

Конструктор движений

Алгоритмы, по которым формируются записи в регистре, описываются средствами встроенного языка в процедурах соответствующих документов. Система содержит конструктор движений, который помогает разработчику создавать алгоритмы проведения документа. Подробнее…

Уникальность записей

Система обеспечивает контроль уникальности записей, хранящихся в регистре бухгалтерии. Благодаря этому в регистре бухгалтерии не может находиться двух записей, относящихся к одной и той же строке одного и того же документа.

Форма списка

Для того чтобы пользователь мог просматривать данные, содержащиеся в регистре бухгалтерии, система поддерживает форму представления регистра бухгалтерии — форму списка. Она позволяет выполнять сортировку и отбор отображаемой информации по нескольким критериям:

Система может автоматически генерировать эту форму. Наряду с этим разработчик имеет возможность создать собственные формы, которые система будет использовать вместо формы по умолчанию, в том числе и форму набора записей, которая позволяет добавлять, изменять и удалять записи регистра бухгалтерии.

Функциональные возможности регистра бухгалтерии

Основными функциональными возможностями, которые предоставляет регистр бухгалтерии разработчику, являются:

- выбор записей в заданном интервале по заданным критериям;

- выбор записей по регистратору;

- получение остатков и оборотов на указанный момент времени по заданным значениям параметров (счет, субконто, измерения, кор. счет, кор. субконто, кор. измерения);

- получение остатков на указанный момент времени по заданным значениям параметров (счетДт, субконтоДт, счетКт, субконтоКт, измеренияКт, измерения (для балансовых) и измеренияДт, измеренияКт (для не балансовых));

- режим работы с разделением итогов, который обеспечивает более высокую параллельность записи в регистр;

- отключение использования текущих итогов;

- расчет итогов на указанную дату;

- чтение, изменение и запись набора записей в регистр;

- возможность записи в регистр без пересчета итогов;

- полный пересчет итогов и пересчет итогов за указанный период.

Добавить в «Нужное»

Актуально на: 21 февраля 2020 г.

В этом материале приведем перечень учетных регистров бухгалтерского учета.

Регистры бухучета

Напомним, что регистры бухгалтерского учета – это вид бухгалтерских документов, предназначенных для регистрации, систематизации и накопления информации, которая содержится в первичных документах, принятых к бухучету (ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). Бухгалтерские регистры – это не только основа для сводного отражения информации на счетах учета. Учетные регистры в бухгалтерском учете используются для составления бухгалтерской отчетности.

Регистры бухгалтерского учета по назначению подразделяются на хронологические и систематические регистры, а по степени обобщения информации на синтетические регистры и регистры аналитического учета. К примеру, в отличие от хронологических систематические регистры бухгалтерского учета предназначены для обобщения информации об учетных объектах за определенный период, представляя сводные данные об оборотах и остатках в разрезе синтетических счетов.

Покажем, что такое регистры бухгалтерского учета на примере. Одним из наиболее распространенных регистров синтетического учета, широко применяемых бухгалтерами при составлении бухгалтерского баланса, является оборотно-сальдовая ведомость. В этом регистре за определенный период по каждому синтетическому счету приводится информация об остатке на начало периода, оборотах за период и сальдо на конец периода. Естественно, информация о сальдо и оборотах представляется раздельно по дебету и кредиту соответствующих счетов:

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | ||||||

| … | ||||||

| 99 | ||||||

| Итого | ||||||

Состав бухгалтерских регистров

Бухгалтерское законодательство предоставляет организации право самостоятельно разрабатывать формы и виды регистров бухгалтерского учета (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ).

Вопросы ведения регистров бухгалтерского учета также отданы на усмотрение организации. Так, регистры бухгалтерского учета могут вестись на бумажном носителе или в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). Выбор организация делает сама.

Перечень регистров бухгалтерского учета для Учетной политики является обязательным разделом. Виды учетных регистров бухгалтерского учета при журнально-ордерной форме бухгалтерского учета наряду с ведомостями могут быть применены, в частности, следующие (Письмо Минфина СССР от 08.03.1960 № 63, Приказ Минфина РФ от 31.10.2000 № 94н):

| Наименование регистра бухгалтерского учета | Кредитуемый счет бухгалтерского учета |

|---|---|

| Журнал-ордер № 1 | 50 «Касса» |

| Журнал-ордер № 2 | 51 «Расчетные счета» |

| Журнал-ордер № 3 | 55 «Специальные счета в банках» |

| Журнал-ордер № 4 | 66 «Расчеты по краткосрочным кредитам и займам»; 67 «Расчеты по долгосрочным кредитам и займам» |

| Журнал-ордер № 6 | 60 «Расчеты с поставщиками и подрядчиками» |

| Журнал-ордер № 7 | 71 «Расчеты с подотчетными лицами» |

| Журнал-ордер № 8 | 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»; 68 «Расчеты по налогам и сборам»; 76 «Расчеты с разными дебиторами и кредиторами»; 79 «Внутрихозяйственные расчеты» |

| Журнал-ордер № 10 | 20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательные производства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 29 «Обслуживающие производства и хозяйства»; 69 «Расчеты по социальному страхованию и обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 94 «Недостачи и потери от порчи ценностей»; 96 «Резервы предстоящих расходов»; 97 «Расходы будущих периодов» |

| Журнал-ордер № 11 | 40 «Выпуск продукции (работ, услуг); 41 «Товары»; 43 «Готовая продукция»; 45 «Товары отгруженные»; 46 «Выполненные этапы по незавершенным работам»; 62 «Расчеты с покупателями и заказчиками»; 90 «Продажи» |

| Журнал-ордер № 12 | 86 «Целевое финансирование» |

| Журнал-ордер № 13 | 01 «Основные средства»; 02 «Амортизация основных средств»; 80 «Уставный капитал» |

| Журнал-ордер № 15 | 84 «Нераспределенная прибыль (непокрытый убыток)»; 98 «Доходы будущих периодов»; 99 «Прибыли и убытки» |

| Журнал-ордер № 16 | 07 «Оборудование к установке»; 08 «Вложения во внеоборотные активы» |

При ведении бухгалтерского учета в специализированных бухгалтерских программах в учетной политике может предусматриваться, что регистры бухгалтерского учета ведутся в виде специальных форм в электронном виде и на бумажных носителях, в основе которых лежат регистры, предусмотренные программой. Такими регистрами, формируемыми в бумажном виде или на компьютере (с электронной подписью), могут быть Главная книга, оборотно-сальдовая ведомость.

Объект 1С «Регистры бухгалтерии» — это прикладные объекты конфигурации, которые используются в механизме бухгалтерского учета и позволяют:

- вести многоуровневый и многомерный аналитический учет;

- вести учет по нескольким планам счетов;

- опциональное ведение количественного, суммового и валютного учета по отдельным разрезам аналитики и т.д.

Регистр бухгалтерии связывается с одним из используемых планов счетов, и хранит бухгалтерские итоги в соответствии с его структурой.

Регистры бухгалтерии по свой сути похожи на регистры накопления, но более сложны. Аналогично регистрам накопления регистры бухгалтерии содержат ресурсы, измерения и реквизиты.

Основными функциональными возможностями, которые предоставляет регистр бухгалтерии разработчику, являются:

- выбор записей в заданном интервале по заданным критериям;

- выбор записей по регистратору;

- получение остатков и оборотов на указанный момент времени по заданным значениям параметров (счет, субконто, измерения, кор. счет, кор. субконто, кор. измерения);

- получение остатков на указанный момент времени по заданным значениям параметров (счетДт, субконтоДт, счетКт, субконтоКт, измеренияКт, измерения (для балансовых) и измеренияДт, измеренияКт (для не балансовых));

- режим работы с разделением итогов, который обеспечивает более высокую параллельность записи в регистр;

- отключение использования текущих итогов;

- расчет итогов на указанную дату;

- чтение, изменение и запись набора записей в регистр;

- возможность записи в регистр без пересчета итогов;

- полный пересчет итогов и пересчет итогов за указанный период.

Структура объекта 1С «Регистры бухгалтерии»

По своему виду регистр бухгалтерии напоминает регистр накопления и может:

- иметь набор изменений, в разрезе которых накапливаются числовые значения ресурсов;

- содержать набор реквизитов для хранения дополнительной информации, связанной с записями регистра.

Рисунок

Информация в регистре бухгалтерии хранится в виде записей, структура которых строится системой динамически, в зависимости от настроек различных элементов учета, выполненной при редактировании плана счетов.

Пример

Например, запись может содержать поля для ввода корреспондирующих счетов, сумм, субконто, количества, вида валюты и суммы в валюте:

Набор стандартных реквизитов регистра бухгалтерии будет изменяться в зависимости от настроек конкретного плана счетов (максимального числа субконто).

Рисунок

Измерения и ресурсы регистра бухгалтерии

Субконто

Субконто (от англ. subcount — субсчет) — термин из бухгалтерского учета, может иметь следующие значения:

- Субконто — аналитический признак («разрез») счета бухгалтерского учёта. Низший иерархический элемент в структуре бухгалтерских счетов. Используется в бухгалтерских программах. Например, в программе 1C — аналитический признак бухгалтерского счета. По назначению схож с субсчетом.

- Субконто — объект аналитического учета. Под видом субконто понимается множество однотипных объектов аналитического учета, из которого выбирается объект.

В общем случае, аналитичность регистра бухгалтерии определяется значениями субконто плана счетов, на который данный регистр ссылается.

Но на практике возможна ситуация, когда субконто должно быть сквозным — то есть все-все хозяйственные операции нужно учитывать в разрезе, скажем, организаций. Добавлять именно сквозное субконто для это цели было бы неверным, поскольку каждое лишнее субконто нагружает систему. Для таких случаев, есть возможность добавить измерение непосредственно в регистр бухгалтерии.

Рисунок

Признак «Балансовый» при этом означает, что по данному измерению может быть построен баланс. Также, в записях регистра балансовое измерение будет заполняться один раз для всей проводки, а небалансовое — два, для Дт и Кт.

Особенности работы с регистрами бухгалтерии 1С:

- Регистры бухгалтерии необходимо использовать для хранения данных бухгалтерского и налогового учета.

- Из любого регистра бухгалтерии можно получить остатки и обороты.

- Несколько регистров бухгалтерии могут быть привязаны к одному плану счетов.

- Периодичность хранения итоговых данных для регистров бухгалтерии предопределена платформой, можно задать только периодичность «Месяц» ().

- Периодичность получения итоговых данных для регистров бухгалтерии можно определить из списка предлагаемых вариантов. Рисунок

- В списке стандартных реквизитов регистра бухгалтерии может отсутствовать реквизит «ВидСубконто1» и «Субконто1» в случае, если:

- не выбран план счетов;

- у плана счетов нет субконто;

- у плана счетов не указано максимальное количество субконто.

- Основное свойство, существующее у измерений регистра бухгалтерии, — запрет незаполненных значений.

- В структуре регистра бухгалтерии для возможности обновления конфигурации базы данных обязательно надо определить :

- регистратор;

- ресурс. Рисунок

- По отношения к балансовым измерениям регистра бухгалтерии верны утверждения:

- по каждому значению балансового измерения будет вестись отдельный баланс;

- значение балансового измерения вводится в запись один раз для регистра с поддержкой корреспонденции.

- У ресурсов регистра бухгалтерии могут существовать следующие свойства:

- балансовый;

- признак учета;

- признак учета субконто. Рисунок

- Отличие небалансовых ресурсов регистра бухгалтерии с поддержкой корреспонденции от балансовых:

- по небалансовым ресурсам не поддерживается равенство сумм по дебету и кредиту по регистру для балансовых счетов (например, Количество — небалансовый ресурс, т.к. нет требований по нему к сходимости Дт и Кт).

- Для ресурса могут быть одновременно установлены «Признак учета» и признак «Балансовый «, при этом признак Балансовый будет являться приоритетным в работе регистра.

- В ресурсе настройки «Признак учета» и признак «Балансовый» с точки зрения платформы являются независимыми и возможна любая комбинация настроек.

- Запись регистра бухгалтерии:

- с поддержкой корреспонденции по сути ближе всего к проводке;

- без поддержки корреспонденции по сути ближе всего к записи в регистр накопления с видом «Остатки» (одна запись отражает лишь часть проводки).

- Использование корреспонденции возможно, если одновременно:

- выбран план счетов и

- у регистра бухгалтерии включено использование корреспонденции.

- По наличию у регистра бухгалтерии стандартного реквизита «ВидДвижения» можно сделать вывод о том, что регистр бухгалтерии не использует корреспонденцию (если нет корреспонденции, то каждая запись делается с признаком Дебет (приход) либо Кредит (расход), это и есть вид движения; регистр бухгалтерии в данном случае работает похоже с регистром накопления).

- Если у регистра бухгалтерии активен стандартный реквизит «Счет», то можно сделать вывод что установлена связь регистра бухгалтерии с планом счетов.

- Максимальное число записей в наборе регистра бухгалтерии — 999999999.

Режимы работы регистра бухгалтерии:

- с поддержкой корреспонденции (установлен флаг «Корреспонденция» на вкладке «Основные»), будет задействован механизм двойной записи и каждая запись регистра будет содержать обязательные поля «СчетДт» (счет дебета) и «СчетКт» (счет кредита), а также два комплекта колонок с субконто;

- без поддержки корреспонденции (каждая запись регистра будет содержать только одно поле — «Счет» и один комплект колонок с субконто).

Использование корреспонденции возможно, если одновременно выбран план счетов и у регистра бухгалтерии включено использование корреспонденции.

Как правило, ведение бухгалтерского учета подразумевает двойную запись (корреспонденцию); если почему-то она для плана счетов не требуется, то ее можно отключить.

Рисунок

Связь объекта 1С «Регистры бухгалтерии» с регистратором

Поскольку записи регистра бухгалтерии отражают те или иные хозяйственные операции, выполняемые на предприятии, каждая из них связана с документом-регистратором, номером строки этого документа, и датой-периодом.

Состав документов, которые могут создавать записи в регистре бухгалтерии, задается разработчиком в процессе создания прикладного решения.

Конструктор движений объекта 1С «Регистры бухгалтерии»

Алгоритмы, по которым формируются записи в регистре, описываются средствами встроенного языка в процедурах соответствующих документов. Система содержит конструктор движений, который помогает разработчику создавать алгоритмы проведения документа.

Уникальность записей объекта 1С «Регистры бухгалтерии»

Система обеспечивает контроль уникальности записей, хранящихся в регистре бухгалтерии. Благодаря этому в регистре бухгалтерии не может находиться двух записей, относящихся к одной и той же строке одного и того же документа.

Формы объекта 1С «Регистры бухгалтерии»

Форма списка регистра бухгалтерии

Форма списка регистра бухгалтерии предназначена для просмотра данных, содержащихся в регистре бухгалтерии. Она позволяет выполнять сортировку и отбор отображаемой информации по нескольким критериям.

Система может автоматически генерировать эту форму.

Форма набора записей регистра бухгалтерии

Форма набора записей регистра бухгалтерии позволяет добавлять, изменять и удалять записи регистра бухгалтерии.

Наряду с этим разработчик имеет возможность создать собственные формы, которые система будет использовать вместо формы по умолчанию.

Регистр бухгалтерского учета — документ, формируемый организацией, который обобщает данные учета первичных документов.

Термин «Регистры бухгалтерского учета» на английском языке — the Ledger.

Регистр бухгалтерского учета это обобщающий учетный документ, который включает в себя данные по учету первичных учетных документов. Регистры бухгалтерского учета, по сути, формируют мост между первичными документами и бухгалтерской отчетностью.

Предприятия сами вправе определить состав и вид регистров бухгалтерского учета, с учетом требований законодательства. Как правило, состав и формы регистров бухгалтерского учета определяются той бухгалтерской информационной системой, которую выбрала организация. Практически все ведущие разработчики информационных систем для ведения учета содержат набор необходимых для формирования отчетности регистров.

Система регистров бухгалтерского учета нередко строится с учетом необходимости ведения налогового учета по налогу на прибыль организаций. Наиболее распространенный подход, когда налоговый учет строится на основе данных бухгалтерского учета и, только по тем операциям, налоговый учет которых отличается от бухгалтерского, формируются отдельные регистры налогового учета.

В то же время, некоторые организации ведут параллельный с бухгалтерским учетом – налоговый учет. В этом случае, практически каждая операция отражается как в бухгалтерском, так и в налоговом учете и регистре.

Список наиболее применяемых регистров бухгалтерского учета:

Оборотно-сальдовая ведомость — регистр бухгалтерского учета, который содержит информацию об остатках и оборотах по бухгалтерским счетам за период.

Главная книга (Гроссбух) — сводный регистр бухгалтерского учета, в котором отражаются данные за отчетный год по всем счета бухгалтерского учета организации.

Шахматная ведомость — один из регистров бухгалтерского учета.

Карточка счёта — регистр бухгалтерского учета, в котором отражаются все бухгалтерские проводки по выбранному счету за период (в хронологическом порядке).

Во времена СССР применялась журнально-ордерная форма учета, описанная в Письме Минфина СССР от 08.03.1960 N 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства». Эта форму учета до сих пор применяется некоторыми предприятиями, с некоторыми изменениями. Следует отметить, что журнально-ордерная форма бухгалтерского учета логично построена.

В единой журнально-ордерной форме счетоводства применяются два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости.

Основными регистрами бухгалтерского учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда требующиеся аналитические показатели сложно обеспечить непосредственно в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Синтетические данные регистрируются по данным первичных документов только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами.

В целях обеспечения рациональной техники обобщения или группировки некоторых учетных данных, кроме указанных регистров, могут применяться специальные разработочные таблицы.

Основные правила формирования регистров бухгалтерского учета указаны в ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

2. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

3. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами.

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

8. В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

9. В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

Советуем прочитать

Аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями главы 25 «Налог на прибыль организаций» налогового кодекса Российской Федерации, без распределения (отражения) по счетам бухгалтерского учета.

Первичные учетные документы — документы, которыми оформляются факты хозяйственной жизни организации. К первичным учетным документам относятся накладные, составляемые при передаче товара от одного лица другому, счета, на основании которых проводится оплата, путевые листы на автотранспорт и т.д.

ответы к тесту — бухгалтерский учет — Буслаева

1. К пассивным счетам относятся счета для учета:

обязательств;

2. Какие регистры положены в основу упрощенной формы учета:

Книга учета хозяйственных операций

3. Группировка затрат в разрезе экономических элементов обязательна:

в финансовом учете

4. Что является организационным элементом формы бухгалтерского учета:

учетные регистры

5. Запись Дт сч 50 «Касса» Кт сч 91 «Прочие доходы и расходы» означает:

оприходование излишка денег в кассе, выявленного при инвентаризации

6. В чем состоит сущность двойной записи?

Каждая хозяйственная операция записывается в дебет одного счета и кредит другого счета в одинаковой сумме.

7. Регистры по признаку последовательности регистрации записей делятся на:

хронологические и систематические

8. По сфере размещения средства организации функционируют:

в производстве, обращении и непроизводственной сфере

9. К средствам непроизводственной сферы относятся:

средства жилищного хозяйства, здравоохранения и культурно-бытового назначения организации

10. К средствам сферы обращения организации относятся:

предметы обращения, денежные средства, средства в расчетах и обслуживающие обращение

11. Бухгалтерский баланс — это обобщенное отражение и экономическая группировка активов организации

в денежной оценке по видам и источникам образования на определенную дату

12. Все инвентаризации по объему охвата объектов можно подразделить на:

полные и частичные;

13. Излишки выявленных ценностей в ходе инвентаризации относятся на:

прочие доходы

14. Где показываются в балансе средства в расчетах с разными дебиторами и кредиторами?

В активе

15. Установите соответствие статей пассива баланса его разделам:

3. капитал и резервы

4. долгосрочные обязательства

5. краткосрочные обязательства

добавочный капитал уставной капитал

займы (краткосрочные) кредиты банка (долгосрочные)

уставной капитал

задолженность поставщикам и подрядчикам кредиты банка (долгосрочные)

кредиты банка (долгосрочные) задолженность поставщикам и подрядчикам

17. Сводную информацию об объектах бухгалтерского учета получают с помощью измерителей

Денежных

18. Актив баланса — это группировка имущества и прав по

степени ликвидности

19. В каком разделе бухгалтерского баланса отражаются краткосрочные финансовые вложения:

2

20. Статистическая бухгалтерская отчетность — это:

бухгалтерский баланс

21. На стадии процесса производства калькулируется:

производственная себестоимость продукции, работ, услуг

22. Натуральные измерители используются:

для выражения объектов учета в единицах веса, объема, длины, площади, счета

23. По форме представления информации балансы подразделяются на

генеральные

оборотные

24. Инвентаризации исходя из основания их проведения подразделяются на:

плановые и внеплановые

25. Сложной называется проводка, в которой одновременно корреспондируют:

один счет по дебету и два по кредиту

26. В основу строения журналов-ордеров положен признак:

кредитовый

27. Синтетический бухгалтерский счет представляет:

обобщенную информацию об учитываемых объектах

28. Управление — это:

организация производства

29. Формальная проверка документов — проверка:

полноты и правильности заполнения реквизитов;

30. Установите соответствие видов баланса их классификационным признакам:

1. очистка статей баланса

2. объем содержания

3. объем отражения

баланс-брутто

самостоятельный консолидированный

консолидированный самостоятельный

32. Что учитывается на забалансовых счетах?

Средства, не принадлежащие данному предприятию, но находящиеся у него во временном пользовании или на хранении.

33. Трудовые измерители информацию об объектах учета организации представляют

В единицах времени

34. Денежные средства организации могут находиться:

в кассе, на расчетном, валютном и специальных счетах организации в учреждениях банка

35. Списание общепроизводственных расходов сборочного цеха оформляется бухгалтерской записью:

Д-т сч. «Основное производство»

К-т сч. «Общепроизводственные расходы»;

36. К средствам, обслуживающим обращение, относятся:

торгово-складские здания, оборудование и инвентарь

37. К основным элементам (способам) метода бухгалтерского учета относятся:

система счетов и двойная запись

38. На какие группы делятся распределительные счета?

Собирательно-распределительные, отчетно-распределительные.

39. Простой называется проводка, в которой одновременно корреспондируют:

один счет по дебету и один по кредиту;

40. Бухгалтерский баланс — это сводка показателей

моментных

синтетических

41. По объему информации бухгалтерские балансы подразделяются на

сводные

единичные

42. Арифметическая проверка документов — проверка:

правильности подсчета стоимостных показателей;

43. Операции четвертого типа валюту баланса

уменьшают

44. Бухгалтерская отчетность:

представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности за отчетный период

45. Для чего предназначены регулирующие счета?

Для уточнения оценки хозяйственных средств или их источников.

46. Запись хозяйственной операции по кредиту активно-пассивного счета означает:

уменьшение хозяйственных средств либо увеличение источников их формирования

47. Какой из способов оценки материалов предпочтительней использовать в период высокой инфляции

способ ЛИФО

48. В активе баланса сгруппированы

имущество и права

49. Что такое калькуляционная единица Это:

измеритель объекта калькулирования

50. На пассивных бухгалтерских счетах уменьшение учитываемых объектов отражают

на дебетовой стороне счета ,•

51. Трудовые измерители используются:

для отражения количества затраченного рабочего времени в днях, часах и минутах

52. Часть прибыли при ее распределении направлена на увеличение резервного капитала организации К какому типу балансовых изменений относится данная хозяйственная операция:

2

53. Простая запись применяется в учете:

на забалансовых счетах.

54. К собственным источникам формирования средств организации относятся:

уставный и резервный капитал, нераспределенная прибыль

55. Шахматная оборотная ведомость предназначена для:

проверки правильности корреспонденции счетов;

56. Ведение управленческого учета является:

необязательным

57. Учетная политика — это:

совокупность методов и форм ведения учета, объявляемая организацией на предстоящий хозяйственный год

58. Неправильная корреспонденция счетов исправляется способом

красного сторно

59. Регулирующие бухгалтерские счета предназначены для:

регулирования или уточнения оценки хозяйственных средств или источников их формирования, учитываемых на основных бухгалтерских счетах

60. Четвертый тип балансовых изменений отражается уравнением

А + X = П + X

61. Средства организации в зависимости от их участия в обороте подразделяются на:

внеоборотные и оборотные активы

62. К долгосрочным активам относятся

предметы обращения

долгосрочные финансовые вложения

основные средства

63. В каком разделе бухгалтерского баланса отражаются долгосрочные кредиты банка:

4

64. Предметы труда — это:

исходный «материал, из которого изготавливают продукцию

65. В активе баланса представлены:

экономические ресурсы организации

66. Списание недостачи материалов на общезаводском складе, если виновное лицо отсутствует, отражают записью на счете:

Д-т сч. «Недостачи и потери от порчи ценностей»

К-т сч. «Материалы»;

67. Что понимают под стандартизацией?

Установление одинаковых размеров бланков однотипных документов.

68. К оборотным активам организации относятся:

производственные запасы, денежные средства, дебиторская задолженность

69. Коэффициент текущей ликвидности определяется по формуле:

текущие активы / текущие обязательства

70. Под счетами бухгалтерского учета понимают способ:

текущей группировки и контроля средств, источников и. хозяйственных операций;

71. Санируемые бухгалтерские балансы составляются:

в случае нахождения организации на пороге банкротства

72. В Плане счетов бухгалтерского учета счет 90 «Продажи» относится к разделу:

финансовые результаты.

73. Укажите основные подходы к построению плана счетов

Матричный, иерархический, линейный.

74. На стадии процесса снабжения калькулируется:

заготовительная себестоимость предметов труда

75. Основным для бухгалтерского учета является измеритель

Денежный

76. К основным элементам (способам) метода бухгалтерского учета относятся:

балансовое обобщение и отчетность

77. Публикация управленческой отчетности в средствах массовой информации осуществляется:

ни при каких условиях

78. По способу оценки и отражения объектов бухгалтерского учета бухгалтерские балансы подразделяются на:

баланс-брутто и баланс-нетто

79. Аналитические счета служат для:

подробной характеристики объектов учета;

80. Информация какого вида учета для хозяйствующего субъекта является его «ноу-хау»:

управленческого

81. Регистры бухгалтерского учета по внешнему виду подразделяются на:

книги, карточки, свободные листы, магнитные диски

82. Разделы в пассиве баланса расположены в порядке

убывания срока погашения обязательств

83. Главная книга при журнально-ордерной форме учета остатки по счетам:

содержит

84. Установите соответствие отдельных видов активов организации классификационным признакам:

1. сфера производства

2. сфера обращения

товары отгруженные денежные средства

денежные средства

сырье и материалы денежные средства

топливо товары отгруженные

готовая продукция денежные средства

85. Установите соответствие отдельных видов источников образования имущества классификационным признакам:

1. собственные источники

2. привлеченные источники

добавочный капитал

краткосрочные кредиты и займы

долгосрочные кредиты и займы краткосрочные кредиты и займы

резервный капитал добавочный капитал

уставной капитал добавочный капитал

87. Какую хозяйственную ситуацию отражает бухгалтерская запись

Д-т сч. «Основное производство»

К-т сч. «Расчеты по социальному страхованию и обеспечению»:

произведены отчисления на социальное страхование от доходов рабочих основного производства;

88. В основу оценки имущества предприятия положены принципы:

единообразие и реальность оценки.

89. Что предусматривает единый план счетов?

Наименование и номера балансовых счетов и субсчетов к ним, в разрезе разделов, а также забалансовые счета.

90. Обязательства подразделяются на

краткосрочные

долгосрочные

91. На выявленную недостачу незавершенного производства по цеху основного производства составляется бухгалтерская запись:

Д-т сч. «Недостачи и потери от порчи ценностей»

К-т сч. «Основное производство»;

92. К пассивным бухгалтерским счетам относятся:

счета, предназначенные для учета капитала и обязательств организации

93. Активы организации по видам подразделяются на

права

имущество

94. Классификация счетов по структуре нужна для:

определения порядка учета объектов по счету;

95. Под полной фактической себестоимостью проданной продукции понимается:

фактическая себестоимость производства и продажи

96. Коэффициент маневренности определяется по формуле:

собственные оборотные средства / собственный капитал

97. К элементам метода бухгалтерского учета относятся

оценка

система счетов

двойная запись

инвентаризация

баланс

документация

отчетность

калькуляция

98. В соответствии с ГК РФ в состав овеществленных прав включают

долгосрочные финансовые вложения

краткосрочные финансовые вложения

99. Регистры бухгалтерского учета по внешнему виду подразделяются на:

книги, карточки, свободные листы, перфокарты, магнитные диски.

100. Средства труда в производственном цикле участвуют:

многократно

101. К особенностям бухгалтерского учета относят

Применение его в рамках отрасли

Документирование всех хозяйственных операций

Применение денежного измерителя

Использование специальных методов сбора и обработки информации

102. Пользователями информации управленческого учета являются:

только внутренние пользователи информации хозяйствующего

103. Ведение бухгалтерского учета является:

обязательным для каждой организации

104. Субсчет — это:

промежуточное учетное звено между синтетическими и аналитическими счетами

105. Недостачи товарно-материальных ценностей, выявленные в ходе инвентаризации, отражаются на счете:

«Недостачи и потери от порчи ценностей»

106. Активы организации по времени использования подразделяются на

долгосрочные

основные средства

107. Сколько уровней включает в себя нормативное регулирование бухгалтерского учета в Российской Федерации:

4

108. Для определения фактической себестоимости объектов учета применяется:

калькуляция

109. С помощью трудовых измерителей рассчитывают

Оплату труда

Производительность труда

Норму выработки

110. К основным элементам (способам) метода бухгалтерского учета относятся:

оценка и калькуляция

111. 13 Медленнореализуемые активы — это

долгосрочные финансовые вложения, запасы (за минусом стоимости товаров отгруженных), НДС по приобретенным ценностям и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты

112. Записи по синтетическим и аналитическим счетам в журналах-ордерах совмещаются способом:

линейно-позиционным, шахматным, смешанным

113. Сальдо конечное по пассивному счету равно нулю, если:

сальдо начальное плюс кредитовый оборот равны обороту дебетовому;

114. Определите сальдо по счету «Расчеты с поставщиками», если начальное сальдо составляет 1 200 руб., обороты по дебету -20 500руб., по кредиту-21 000руб.

700

115. К заемным (привлеченным) источникам формирования средств организации относятся

долгосрочные и краткосрочные обязательства организации

116. Бухгалтерский учет — это:

система регистрации и отражения информации в денежном выражении об имуществе, капитале и обязательствах хозяйствующих субъектов

117. Что показывает классификация счетов по назначению и структуре?

Для получения каких показателей предназначены те или иные счета и их построение.

118. Разделы в активе баланса расположены в порядке

возрастания ликвидности активов

119. На активных бухгалтерских счетах для определения сальдо на конец месяца:

к сальдо на начало месяца по дебету прибавляют оборот по дебету и вычитают оборот по кредиту

120. К объектам бухгалтерского учета относятся:

имущество, капитал, обязательства и хозяйственные операции организации

121. К источникам формирования средств организации относятся:

собственный и заемный (привлеченный) капитал

122. Предметом бухгалтерского учета является информация:

о хозяйственно-финансовой деятельности организации

123. По времени составления бухгалтерские балансы подразделяются на

ликвидационные

объединительные

вступительные

текущие

санируемые

разделительные:

124. Исправление ошибок в учетных регистрах осуществляется:

корректурным способом и способами красного сторно и дополнительных проводок

125. Каким норма тинным документом регулируется порядок составления документов

Законом о бухгалтерском учете;

126. Результатные бухгалтерские счета предназначены для:

определения результатов по различным хозяйственным процессам

127. В условиях использования персональных компьютеров применение единой формы учета:

невозможно, так как во всех предприятиях разный уровень использования средств сбора и передачи информации.

128. Документы бухгалтерского оформления применяются для:

записей на счетах бухгалтерского учета;

129. Счета бухгалтерского учета по экономическому содержанию показывают:

что учитывается на счете, те какой конкретный объект отражается на нем, и позволяет установить, какие виды счетов должны применяться для всесторонней характеристики данного объекта

130. При начислении заработной платы рабочим, занятым обслуживанием машин и оборудования, составляется бухгалтерская запись:

Д-т сч. «Общепроизводственные расходы»

К-т сч. «Расчеты с персоналом по оплате труда»;

131. Запись хозяйственной операции по дебету активно-пассивного счета означает:

увеличение хозяйственных средств либо уменьшение источников их формирования

132. К обязательствам по распределению относятся долги

работникам по оплате труда

133. Что представляют собой счета бухгалтерского учета?

Способ текущего отражения, экономической группировки и оперативного контроля за средствами хозяйства и хозяйственными операциями.

134. Активы хозяйствующего субъекта для целей бухгалтерского учета группируются по

источникам образования

времени использования

функциональной роли

способу перенесения стоимости

видам

местам эксплуатации

степени ликвидности

135. К обязательствам по расчетам относятся долги

поставщикам

136. Неравенство итогов оборотов в оборотной ведомости по синтетическим счетам означает:

нарушение принципа двойной записи;

137. Основные средства и нематериальные активы в бухгалтерском балансе отражаются по:

остаточной стоимости

138. Форма бухгалтерского учета — это:

система структурных элементов, их связь с первичными документами

139. К активным счетам относятся счета для учета:

имущества;

140. Вступительный баланс составляется для

оценки активов на дату начала работы

141. Операции третьего типа валюту баланса

увеличивают

142. Инвентаризации по охвату объектов подразделяются на:

полные и частичные

143. Документы по месту составления подразделяются на:

внутренние и внешние;

144. Классификация счетов осуществляется для:

предварительного бухгалтерского анализа хозяйственной деятельности, выявления необходимой информации и возможности ее получения;

145. Денежный измеритель используется:

для отражения различных хозяйственных процессов и объектов учета в едином выражении

146. Каковы признаки классификации счетов?

По экономическому содержанию, по назначению и структуре.

147. Систематические регистры бухгалтерского учета предназначены для:

отражения однородных по экономическому содержанию операций

148. Созданный в процессе хозяйственной деятельности собственный капитал вступает в форме

резервов предстоящих расходов

добавочного капитала

резервного капитала

нераспределенной прибыли

149. Третий тип балансовых изменений отражается ypaвнением

А = П + X — X

150. На стадии процесса продажи калькулируется:

полная фактическая себестоимость проданной продукции

Скачать buxgalterskij-uchet.zip (cкачиваний: 1695)