Содержание

- Единица измерения:

- Объяснение сущности показателя

- Нормативное значение:

- Направления решения проблемы нахождения показателя вне нормативных пределов

- Формула расчета:

- Пример расчета:

- Рентабельность — это оценка эффективности бизнеса

- Формула расчета рентабельности

- Данные для расчета рентабельности активов и капитала

- Рентабельность активов

- Рентабельность продаж

- Рентабельность ресурсов и продукции

- Формула расчета показателя

- Нормальное значение эффективности использования собственного капитала

- Примеры расчета коэффициента

Кроме рентабельности предприятия в целом, анализируют рентабельность реализованной продукции (работ), определяемую путем отнесения прибыли от реализации к полной себестоимости реализованной продукции (работ), а также рентабельность отдельных видов продукции (работ), исчисляемую как отношение прибыли от реализации данной продукции (работы) к полной себестоимости продукции (работы).

Себестоимость реализованной продукции Рентабельность реализованной продукции к затратам на производство

Рентабельность реализованной продукции показывает размер прибыли на рубль реализованной продукции. В ходе анализа исследуются рентабельность продаж по чистой прибыли (Лч.пр) и

Показателями рентабельности реализованной продукции являются удельная прибыль (P/N)

Рассмотренные показатели дополняются коэффициентами рентабельности продаж. Возможны различные алгоритмы их исчисления в зависимости от того, какой из показателей прибыли заложен в основу расчетов, однако чаще всего используются валовая, операционная (прибыль до вычета процентов и налогов) или чистая прибыль. Соответственно рассчитывают три показателя рентабельности продаж (а) норма валовой прибыли, или валовая рентабельность реализованной продукции (GPM) (б) норма операционной прибыли, или операционная рентабельность реализованной продукции (ОШ)

Оценивая значения этих показателей, необходимо помнить, что они характеризуют результаты работы за полугодие. Если динамика финансово-хозяйственной деятельности сохранится, то значения коэффициентов рентабельности капитала по результатам года примерно удвоятся. Таким образом, по результатам года чистая рентабельность реализованной продукции составит около 8—9%, тогда как рентабельность собственного капитала — около 15%. Последнее значение можно интерпретировать следующим образом при сложившихся условиях работы вложения собственников в активы данного предприятия окупаются в среднем за 6—7 лет (100% 15%). Поскольку значения показателей рентабельности ощутимо варьируют по отраслям, регионам, отдельным хозяйствующим субъектам, суждение об эффективности работы данного предприятия можно сделать путем сравнения полученных результатов со среднеотраслевыми.

Рентабельность реализованной продукции ВырУ»ка от Реализации

Аналитическая функция бухгалтерского учета заключается в использовании бухгалтерской информации для анализа производственной и хозяйственно-финансовой деятельности организации и ее подразделений. Путем проведения анализа устанавливается влияние различных факторов на эффективность использования производственных ресурсов, окупаемость затрат выпуском продукции, прибыльность (рентабельность) реализованной продукции и т.д. Кроме того, аналитическая функция бухгалтерского учета проявляется при изучении целесообразности системы принятых и

В качестве показателя рентабельности (годовой и внутри-годовой) чаще рассчитывается общая рентабельность или, как ее еще называют, рентабельность организации, а также рентабельность реализованной продукции и рентабельность капитала.

Рентабельность реализованной продукции определяется делением величины прибыли от реализации продукции на себестоимость продукции, выражается в процентах и рассчитывается по формуле

Рентабельность реализованной продукции зависит от себестоимости единицы продукции, цен реализации и сдвигов в ассортименте продукции. Динамика рентабельности реализованной продукции также определяется действием этих факторов. Установим влияние каждого из названных факторов на динамику рентабельности продукции. Для этого воспользуемся следующей системой индексов

Определите а) прибыль от реализации продукции в базисном и отчетном периодах б) абсолютный прирост прибыли в результате изменения цен на продукцию, себестоимости продукции и объема реализации (в том числе за счет структурных сдвигов) в) индекс рентабельности реализованной продукции и степень влияния на величину этого индекса изменения объема реализованной продукции, себестоимости и цен реализации.

Число групп в дискретном вариационном ряду определяется числом реально существующих значений варьирующего признака. Если же признак может принимать хотя и дискретные значения, но их число очень велико ( например, поголовье скота на 1 января года в разных сельхозпредприятиях может составлять от нуля до десятков тысяч голов), тогда строится интервальный вариационный ряд. Интервальный вариационный ряд строится и для изучения признаков, которые могут принимать любые, как целые, так и дробные, значения в области своего существования. Таковы, например, рентабельность реализованной продукции, себестоимость единицы продукции, доход на 1 жителя города, доля лиц с высшим образованием среди населения разных территорий и вообще все вторичные признаки, значения которых рассчитываются путем деления величины одного первичного признака на величину другого (см. гл. 3).

Рост удельного веса векселей может свидетельствовать об увеличении продаж в кредит. Это может привести к замедлению оборачиваемости оборотных средств. Поэтому необходимо произвести сравнительный анализ дохода от выданных векселей с потерями от замедления оборачиваемости в связи с выдачей векселей. Эту сумму можно рассчитать как произведение количества дней замедления оборачиваемости, однодневного оборота по реализации и коэффициента рентабельности реализованной продукции.

В процессе анализа рентабельности дается оценка выполнения принятых параметров (плана, прогноза, других вариантов), изучается динамика показателей, факторы изменения их уровня, осуществляется сравнительный многовариантный анализ, определяются резервы роста рентабельности. Последовательность анализа определяется его целью. Например, при выборе вариантов решений изучается рентабельность отдельных изделий и факторы ее изменения при оценке результатов деятельности -рентабельность реализованной продукции и т. д.

Целесообразно рассчитать изменение уровня рентабельности реализованной продукции за счет влияния следующих факторов

Показатели рентабельности реализованной продукции Выручка от реализации Себестоимость реализованной продукции Уровень рентабельности, % Факторы изменения рентабельности

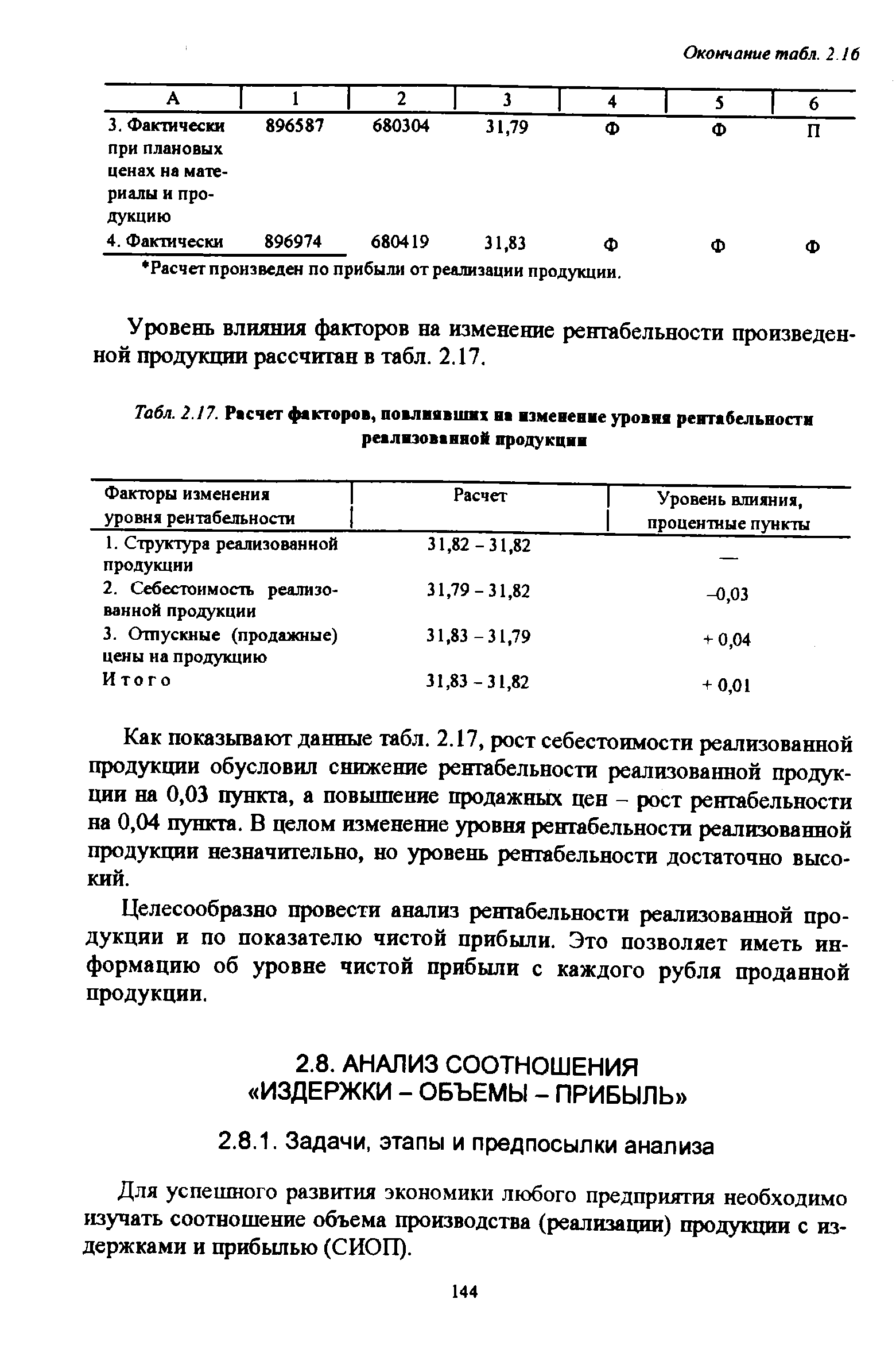

| Табл. 2.17. Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции |  |

Как показывают данные табл. 2.17, рост себестоимости реализованной продукции обусловил снижение рентабельности реализованной продукции на 0,03 пункта, а повышение продажных цен — рост рентабельности на 0,04 пункта. В целом изменение уровня рентабельности реализованной продукции незначительно, но уровень рентабельности достаточно высокий.

Целесообразно провести анализ рентабельности реализованной продукции и по показателю чистой прибыли. Это позволяет иметь информацию об уровне чистой прибыли с каждого рубля проданной продукции.

Отчет о финансовых результатах является важнейшим источником информации для анализа показателей рентабельности активов предприятия, рентабельности реализованной продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.

Хотя с точки зрения инвестиционной привлекательности важен показатель рентабельности активов, его надо рассматривать как произведение рентабельности реализованной продукции на оборачиваемость активов (выручка от реализации, деленная на среднюю за анализируемый период стоимость активов).

Определите 1) индексы выполнения плана по объему прибыли и уровню рентабельности 2) влияние отдельных факторов на изменение прибыли от реализации продукции (в абсолютном и относительном выражении) 3) отклонение фактического уровня рентабельности реализованной продукции от планового уровня рентабельности вследствие изменения ассортимента реализованной продукции, себестоимости и цен на продукцию.

Наименование ГУПа Выручка, млн. руб. Чистая прибыль, млн. руб. Активы, млн. руб. Рентабельность реализованной продукции по чистой прибыли

Рентабельность реализованной продукции по чистой прибыли среднее значение для соответствующего сектора

Рентабельность реализованной продукции Эффективность затрат, произведенных предприятием на производство и реализацию продукции Отношение прибыли от реализованной продукции к объему затрат на производство реализованной продукции Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции

Рентабельность реализованной продукции Отношение прибыли от реализованной продукции к объему затрат на производство реализованной продукции

М — рентабельность реализованной продукции, или удельная чистая прибыль S, — планируемый объем реализации d —доля прибыли, направляемая на выплату дивидендов, или норма выплаты дивидендов. Темп роста объема реализации в основном определяет потребность во внешнем финансировании чем быстрее растет объем реализации предприятия, тем больше его потребность во внешнем финансировании.

Урозень рентабельности реализованной продукции определяется отношением прибыли от реализации к полной себестоимости реализованной продукции. Рассмотрим показатели уровня

У.Рентабельность реализованной продукции к затратам на производство Креал. проя. 0,3211 0,4361 135,83 35,83

Уровень рентабельности реализованной продукции (объема продаж) втчтп

Рентабельность капитала может повышаться при неизменной рентабельности реализованной » продукции и росте объема реализации, опережающем увеличении стоимости активов, т.е. ускорения оборачиваемости активов. Наоборот, при неизменной оборачиваемости активов рентабельность капитала может увеличиться за ечет роста рентабельности реализации.

Единица измерения:

% (проценты)

Объяснение сущности показателя

Отличие рентабельности производственных фондов от рентабельности активов состоит в том, что первый показатель учитывает только продуктивные активы, то есть те, которые принимают участие в производственном процессе. К ним относятся основные средства (которые введены в производственный процесс), запасы и прочее. Показатель рассчитывается как соотношение чистой прибыли к среднегодовой сумме производственных активов. Он является индикатором эффективности производственного процесса в компании.

Связанные материалы

Нормативное значение:

Очевидно, что компания будет заинтересована в более высоких значениях данного коэффициента, так как это будет указывать на эффективное использование приносящих доход активов. Значение стоит сравнить со значением конкурентов.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если текущий и плановый уровень загруженности оборудования позволяет продать часть основных средств (если они не нужны в ближайшей перспективе), то это следует сделать. Если уровень запасов является слишком большим, то необходимо оптимизировать их структуру и продать излишки. В дальнейшем необходимо поддерживать минимальный объем запасов, но который обеспечит беспрерывный производственный процесс.

Формула расчета:

Рентабельность производственных фондов = Чистая прибыль (убыток) / Среднегодовая сумма основных средств и запасов * 100 % (1)

Среднегодовая сумма основных средств и запасов = (Размер основных средств и запасов на начало года + Размер основных средств и запасов на конец года) / 2 (2)

Для более точного определения среднегодовой суммы можно использовать значение показателей на конец квартала или на конец года:

Среднегодовая сумма основных средств и запасов = (Сумма стоимости основных средств и запасов на конец каждого квартала) / 4 (3)

Среднегодовая сумма основных средств и запасов = (Сумма стоимости основных средств и запасов на конец каждого квартала) / 12 (4)

Выбор формулы зависит от возможностей того, кто анализирует данные и от того, какая у него есть информация.

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства (остаточная стоимость) | 89 | 88 | 88 |

| ИТОГО ПО РАЗДЕЛУ I | 89 | 88 | 88 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Производственные запасы | 56 | 58 | 59 |

| Незавершенное производство | 61 | 67 | 69 |

| ИТОГО ПО РАЗДЕЛУ II | 353 | 332 | 359 |

| Баланс | 442 | 420 | 447 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Чистая прибыль | 93 | 98 |

Рентабельность производственных фондов (2016 г.) = 93/ (89 /2 + 88 /2+56/2 + 58/2 + 61/2 + 67/2)*100 = 44,39 %

Рентабельность производственных фондов (2015 г.) = 98/ (88 /2 + 88 /2 + 58/2+59/2+67/2+69/2) *100 = 45,69 %

В общем, рентабельность производственных фондов остается на стабильном уровне, что говорит об оптимальной структуре производственных активов. В 2016 г. каждый рубль, вложенный в эти элементы активов, позволил получить 44,39 копеек чистой прибыли. Таким образом, производственный процесс в ОАО «Веб-Инновация-плюс» является эффективным.

29 июня 2019

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Любая предпринимательская деятельность (что это?) постоянно подвергается анализу.

Ответ на вопрос, насколько успешен бизнес, требуется не только собственникам предприятия, но и поставщикам, инвесторам, кредиторам.

Рентабельность – это один из главных показателей эффективности работы компании.

Его рассчитывают в банке при выдаче кредита, при представлении отчетности акционерам, при выборе ценных бумаг для инвестирования, для внутреннего контроля за собственным бизнесом.

Рентабельность — это оценка эффективности бизнеса

Прибыль – это главный показатель хозяйственной деятельности предприятия. При ее расчете из совокупного дохода компании и вычитаются затраты на ведение бизнеса.

Однако по рассчитанной величине невозможно судить об успешности работы фирмы. Прибыль в 10 млн рублей будет хорошим значением для небольшого предприятия или индивидуального предпринимателя, но ничтожным финансовым результатом для крупной корпорации.

Выручка, прибыль, затраты – это абсолютные величины, которые используются для измерения результатов. Их можно применять для сравнения финансовых итогов, когда базовые условия идентичны или мало изменились.

Например, при анализе хозяйственной деятельности одной фирмы можно сравнить выручку за 1-й и 2-й кварталы отчетного периода и сделать вывод о том, увеличился ли торговый оборот.

Однако для глубокого исследования деятельности компании таких показателей недостаточно. Чтобы сравнить фирму с конкурентами, выявить причины падения или роста прибыли, найти точку окупаемости, абсолютные величины нужно скорректировать.

Например, для сравнения эффективности работы двух фирм нужно учесть их размеры. Для этого выручку, прибыль или иные абсолютные показатели делят на стоимость активов предприятия. Полученный коэффициент покажет размер выручки (прибыли и т. д.), приходящийся на 1 рубль имущества. Рассчитанные величины называют относительными.

Относительные показатели получают путем соотношения двух абсолютных величин. Обычно их считают в процентах.

Что же такое рентабельность

Рентабельность – это оценка эффективности использования ресурсов – денег, персонала, основных средств, материальных активов, имеющихся в распоряжении фирмы.

На всякий случай уточню понятие эффективность — это достижение максимального результата с минимальными усилиями (моральными, материальными, временными и физическими затратами).

Рентабельность — это показатель эффективности, но выраженный в деньгах

Для расчета рентабельности основным абсолютным показателем, включаемым в формулу, является прибыль от хозяйственной деятельности. Финансовый результат делят на выручку (объем продаж), стоимость использованных ресурсов, размер активов компании, вложенные инвестиции и другие величины.

То есть простыми словами – это частное от деления прибыли на другой абсолютный показатель состояния бизнеса (объем продаж). Она показывает долю прибыли в этой величине.

Чем выше рентабельность – тем успешнее бизнес. Общепринятых нормативов не существует. Можно сравнить полученное значение со среднеотраслевыми индикаторами, показателями конкурентов или других компаний.

Если по результатам отчетного периода получен убыток, значение будет отрицательным. В этом случае говорят о нерентабельности бизнеса.

Нерентабельное производство – это убыточное направление деятельности.

Формула расчета рентабельности

В общем виде формула расчета выглядит следующим образом:

Рентабельность = Прибыль / А * 100%

где А – это величина другого абсолютного показателя.

В зависимости от показателя, используемого в знаменателе формулы, различают разные виды:

- Рентабельность активов – отношение прибыли к средней стоимости активов.

- Эффективность основных производственных фондов – частное от деления финансового результата на стоимость основных средств.

- Выгодность инвестиций (что это?) рассчитывается путем деления прибыли на сумму вложенных денег и т. д.

- Рентабельность продаж — очень важный показатель для контроля и планирования бизнеса, а любой бизнес — это прежде всего продажи. Этот показатель позволит вам понять какую прибыль вы получите в будущем.

Сначала рассчитываем по приведенной выше формуле рентабельность за прошедший год, а затем делаем предположение, что при увеличении оборотных средств (объема продаж) будет пропорционально расти и прибыль. Формула даст значение прибыли для любых оборотов.

Самое простое, что можно сделать — это рассчитать рентабельность ваших будущих инвестиций. Допусти, что вы хотите вложиться в покупку дома (квартиры) с целью дальнейшей сдачи этой недвижимость в аренду.

Пусть недвижимость стоит сто тысяч условных единиц, а предполагаемая арендная плата за месяц составит 700 у.е. Подставляем наши цифры в приведенную выше формулу и получаем, что рентабельность нашей инвестиции составить 8,4% в год.

Теперь то же самое можно посчитать для банковского депозита (хотя там и до вас все будет посчитано) и сравнить, чтобы выбрать наиболее выгодный (эффективный) для вас способ вложения. По этой же формуле можно будет рассчитать и возможность инвестирования в какой-либо бизнес.

Следует отметить, по способам расчета в бухгалтерии выделяют разные виды прибыли:

- валовая;

- до налогообложения;

- чистая (экономическая);

- операционная;

- от продаж.

В зависимости от целей анализа в формуле расчета рентабельности может быть выбрана любая разновидность. Но для сравнения результатов важно использовать один и тот же показатель во всех формулах.

Данные для расчета рентабельности активов и капитала

Бухгалтерская отчетность – это основной источник информации о финансовом положении предприятия для внешней среды.

Она представляет собой стандартизированные формы в виде таблиц, в которых отражаются данные об имуществе компании на отчетную дату, результатах ее деятельности за конкретный период, изменении финансового состояния.

В бухгалтерской отчетности, кроме отчетов за первый год, приводятся данные за два отчетных периода – текущий и предыдущий. Таким образом, по представленным сведениям можно проанализировать, как изменились показатели рентабельности во времени.

Финансовые отчеты российских компаний можно найти в базе Росстата или в различных сервисах проверки контрагентов. Крупные корпорации размещают бухгалтерскую отчетность на своих официальных сайтах.

Для расчета рентабельности используются две главные формы бухгалтерской отчетности:

- Баланс предприятия;

- Отчет о финансовых результатах.

В дальнейших формулах будут приведены показатели из указанных форм.

Для оценки способности капитала получать прибыль, экономисты разработали ряд показателей рентабельности, используемых в финансовом анализе.

Рассчитаем основные коэффициенты на примере Газпрома. В таблицах приведены сводные показатели деятельности фирмы по отчетности за 2017 год (данные с официального сайта).

Баланс (в млн руб.)

| Актив | На 31.12.2017 | На 31.12.2016 |

|---|---|---|

| I. Внеоборотные активы | 11 085 135 | 10 802 580 |

| II. Оборотные активы | 3 300 034 | 3 050 365 |

| Баланс | 14 385 169 | 13 852 945 |

| Пассив | На 31.12.2017 | На 31.12.2016 |

|---|---|---|

| Капитал и резервы | 10 324 208 | 10 414 000 |

| Долгосрочные обязательства | 2 034 534 | 1 930 267 |

| Краткосрочные обязательства | 2 026 426 | 1 508 678 |

| 14 385 169 | 13 852 945 |

Отчет о финансовых результатах в млн руб.

| За 2017 год | За 2016 год | |

|---|---|---|

| Выручка | 4 313 032 | 3 934 488 |

| Себестоимость продаж | (2 546 879) | (2 230 263) |

| Валовая прибыль (убыток) | 1 766 153 | 1 704 226 |

| Прибыль (убыток) от продаж | 375 512 | 332 674 |

| Прибыль (убыток) до налогообложения | 198 396 | 631 428 |

| Чистая прибыль | 100 298 | 411 425 |

Рентабельность активов

Рентабельность активов или коэффициент ROA (от return on assets) определяется как частное от деления чистой прибыли на стоимость всех активов компании в денежном исчислении. Финансовый коэффициент показывает прибыльность бизнеса от всех ресурсов.

ROA = Чистая прибыль / Активы.

Для более точных расчетов Активы рассчитываются в среднем выражении. Для этого складывают активы на начало года и активы на конец, полученное значение делят на 2.

Рассчитаем ROA по отчетности Газпрома:

Среднее значение активов = (13 852 945 + 14 385 169) / 2 = 14 119 057 млн руб.

ROA = 100 298 / 14 119 057 * 100 = 0.7%

Таким образом, каждый вложенный рубль в компанию приносит доход – 0,7 копеек.

Коэффициент сильно зависит от отрасли, в которой работает компания. В капиталоемких отраслях, таких как железнодорожный транспорт, энергетика показатель ниже.

Рентабельность собственного капитала

ROE (return on equity) или рентабельность собственного капитала – это сумма дохода, возвращаемая в виде процента от собственных вложений. ROE – один из главных показателей финансового анализа. Он показывает насколько компания выгодна своему владельцу.

ROE = Чистая прибыль / Собственный капитал

Для Газпрома:

Среднее значение собственного капитала = (10 414 000 + 10 324 208) / 2 = 10 369 104 млн руб.

ROE = 100 298 / 10 369 104 * 100 = 1%

Существует формула, разбивающая ROE на три составляющие (формула Дюпонта):

ROE (формула DuPont) = (чистая прибыль / выручка) * (выручка / общие активы) * (совокупные активы / собственный капитал).

Исторически сложилось так, что средний ROE составляет от 10% до 12. Для стабильной экономики ROE более 12-15% считаются желательными. Но соотношение сильно зависит от многих факторов, таких как промышленность, экономическая среда (инфляция, макроэкономические риски и т. Д.).

Рентабельность продаж

Рентабельность продаж – это показатель, дающий понять, какую часть выручки составляет прибыль.

При этом используются разные вариации прибыли. В приведенном ниже видео будет подробно показан расчет валовой рентабельности продаж (по сути, это та самая маржа).

Формула для расчета будет выглядеть так:

Какие данные и откуда они берутся можно будет посмотреть в этом видео:

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Использую для заработка

Т.А.Фролова

Экономика предприятия: конспект лекций

Таганрог: ТРТУ, 2005

Рентабельность ресурсов и продукции

В отличие от прибыли, которая показывает абсолютный эффект деятельности, существует относительный показатель эффективности работы предприятия — рентабельность. В общем виде он исчисляется как отношение прибыли к затратам и выражается в процентах.

Различают следующие виды рентабельности:

1) рентабельность производства (рентабельность производственных фондов) — Рп, рассчитывается по формуле:

Рп = П / (ОФП + НОС),

где П — общая (валовая) прибыль за год (или другой период);

ОФП — среднегодовая стоимость основных производственных фондов;

НОС — среднегодовой остаток нормируемых оборотных средств.

2) рентабельность собственного капитала Рк, который характеризуется размером уставного фонда (акционерного капитала), он интересует всех акционеров, т.к. определяет верхнюю границу дивидендов:

Рк = П / Кс,

где П — чистая прибыль (с учетом уплаты процентов за кредит);

Кс — собственный капитал, величина которого принимается по данным баланса и равна сумме активов за минусом долговых обязательств.

3) рентабельность совокупных активов Ра — характеризует эффективность использования всего наличного имущества предприятия:

Ра = П / Ка,

где Ка — средняя сумма активов баланса предприятия;

4) рентабельность продукции Рпрод. характеризует эффективность затрат на ее производство и сбыт:

Пр / Ср,

где Пр — прибыль от реализации продукции (работ, услуг);

Ср — полная себестоимость реализованной продукции;

5) рентабельность отдельного вида продукции Рв:

Рв = Цв / Св,

где Цв и Св — соответственно цена и полная себестоимость единицы определенного вида продукции;

6) рентабельность продаж Рр — показывает долю прибыли, приходящуюся на одну денежную единицу продаж (стоимость реализованной продукции Vр):

Рр = Пр / Vр.

Коэффициент рентабельности собственного капитала показывает, насколько целесообразным было вложение средств в бизнес. Если сравнить его со средними отраслевыми показателями, а также доходностью вложений в акции и облигации, банковские депозиты и ПИФы, то можно определить – стоит ли собственникам фирмы переливать средства в иные направления инвестирования. Для расчета нужно использовать сведения форм № 1 и № 2: чистую прибыль (ф. 2), собственный капитал и резервы (ф. 1) и доходы будущих периодов (ф. 1). Нормальное значение показателя для российской практики – 20% (0,2).

Любой собственник бизнеса желает знать, насколько эффективно работают вложенные им в компанию деньги. Показатели чистой прибыли, годовой выручки и даже рентабельности продаж не смогут предоставить инвестору объективной информации о том, насколько правильное вложение он сделал. Только коэффициент рентабельности собственного капитала в состоянии показать, стоит ли продолжать дело или лучше перелить средства в иные направления инвестирования.

Коэффициент рентабельности собственного капитала (Return On Equity – ROE, КРСК) – это один из основных финансовых коэффициентов, который рассчитывается как отношение чистой прибыли компании к среднегодовой стоимости ее собственного капитала. Он характеризует доходность бизнеса для его собственников, которые вложили в дело свой капитал.

Справка! Несмотря на явное сходство с коэффициентом рентабельности активов компании (ROA), существует и явное различие между двумя этими показателями: ROA рассматривает эффективность использования всего капитала компании (включая заемные средства), а ROE показывает, насколько эффективно используется именно та часть капитала, которая принадлежит собственникам.

Показатель рентабельности собственных средств не просто отражает эффективность функционирования компании, он выступает значимым критерием качества инвестиций для владельцев бизнеса (акционеров – shareholders).

Важный момент! В отличие от показателей ROA (рентабельность активов) и ROIC (рентабельность инвестированного капитала), не корректируется на общую сумму процентов по кредитам, поскольку никак не связан с заемными средствами.

Коэффициент рентабельности собственного капитала (СК) в буквальном смысле характеризует, сколько прибыли предприятие принесло на каждую единицу вложенных в него собственных средств.

Формула расчета показателя

Основанием для расчета коэффициента СК выступает бухгалтерский баланс предприятия (ф. 1) и отчет о прибылях и убытках (ф. 2). Для этого используются значение таких статей:

- Чистая прибыль (ст. 2400).

- Собственный капитал и резервы (ст. 1300).

- Доходы будущих периодов (ст. 1530).

Важный момент! Для того чтобы результат расчета коэффициента был максимально точный, значение ст. 1300 учитывается на начало и конец года.

КРСК = ЧП / ((СКнг + СКкг) / 2), где:

ЧП – чистая прибыль или убыток компании;

СКнг – собственные средства на начало года;

СКкг – собственные средства на конец года.

Приведенную выше формулу расчета коэффициента рентабельности собственного капитала для удобства можно выразить в статьях бухгалтерской отчетности:

КРСК = ст. 2400 / ((ст.1300 нг + ст. 1300 кг + ст. 1530 нг + ст. 1530 кг) / 2)

Если КРСК рассчитывается на основе данных МСФО, то можно использовать соответствующую формулу:

ROE =NIAT / ((SE нг – SE кг) / 2), где:

NIAT – Net Income After Tax – чистая прибыль после выплаты налогов;

SE – Shareholder’s Equity – акционерный капитал.

Детально процесс расчета приведен в видеоролике

Нормальное значение эффективности использования собственного капитала

Return On Equity демонстрирует собственникам, как работают вложенные ими средства: сколько чистой прибыли принесла каждая единица СК. При таком раскладе в отношении показателя ROE можно выдвинуть следующие утверждения:

- Чем больше значение коэффициента, тем более высокую доходность имеют вложения в бизнес.

- Если результат расчета оказался близким к нулю, то целесообразность инвестирования в предприятия весьма сомнительна.

Важный момент! Некоторые отечественные эксперты считают, что в российской экономике нормативное значение ROE составляет 20% (0,2). Однако для анализа все же лучше сравнивать результаты расчета со средними показателями в отрасли.

Полученное значение рентабельности обычно сравнивают со средней рентабельностью в отрасли, средней процентной ставкой в экономике, а далее – с доходностью вложений в акции, облигации, банковские депозиты и др.

Важный момент! Чрезмерно высокое значение КРСК может говорить о снижении финансовой устойчивости предприятия: чем выше доходность вложений, тем больше уровень риска.

Примеры расчета коэффициента

Для того чтобы детально вникнуть в процесс расчета коэффициента рентабельности СК, стоит привести практические примеры определения этого показателя и оценки его значений.

Вывод! Показатель рентабельности СК для ООО «Юг Руси – Золотая семечка», детища известного предпринимателя-миллионера России Сергея Кислова близок к нормативному (20%). Следовательно, вложения в бизнес собственников вполне оправданы. В течение 2016-2017 год показатель был относительно стабильным.

Вывод! КРСК для ООО «Bunge Limited (BG)», которое занимается производством в России растительного масла под маркой «Олейна» ниже нормативного значения, что говорит о недостаточно эффективном использовании вложенного собственного капитала. Хотя отмечается улучшение показателя в 2017 году, по сравнению с 2016 годом.

Если рассматривать два предприятия одинаковой отраслевой принадлежности (производство и реализация растительного масла), то можно отметить, что ООО «Юг Руси – Золотая семечка» более эффективно использует средства собственников в своей деятельности: каждый рубль, вложенный в производство, приносит около 20 копеек прибыли.

Компании же «Bunge Limited (BG)» стоит проанализировать положение дел в компании, провести реформирование или вовсе перелить капитал в другую отрасль.

Расчет коэффициента рентабельности СК в табличном редакторе Excel приведена в документе.