Содержание

Нужно ли сдавать нулевой отчет 6-НДФЛ — да, если в течение хотя бы одного месяца отчетного года организация — налоговый агент начисляла и выплачивала зарплату.

Форма расчета по налогу на доходы физических лиц утверждена приказом ФНС №ММВ-7-11/450@ от 14.10.2015. В приказе закреплено, нужно ли сдавать 6-НДФЛ, если нет начислений зарплаты, — да, если начисления фиксировались в предыдущих периодах. На практике возникают ситуации, когда компания не ведет деятельность и не выплачивает доход сотрудникам. Такое возможно, если организация только что зарегистрирована или, наоборот, находится в стадии ликвидации.

Эту отчетную форму подают ежеквартально. Отчитываться обязаны все налоговые агенты, которые выплачивали доход физлицам и удерживали с этих выплат подоходный налог.

Надо ли сдавать

Этот отчет в ИФНС направляют налоговые агенты, выплачивавшие доход физическим лицам. Это не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, нет необходимости представлять в налоговую 6-НДФЛ. Но если в течение расчетного года компания выплачивала доход и удерживала подоходный налог, ей придется отчитаться в ФНС: в первом разделе отражаются сведения нарастающим итогом.

ВАЖНО!

В НК РФ и письме Минфина №БС-4-11/13984@ от 01.08.2016 указано, надо ли сдавать 6-НДФЛ, если нет работников, — нет, организация вправе не отчитываться в территориальную инспекцию. Если нет работников, то начисления и база для расчета отсутствуют.

Какие возможны риски, если вы решили не сдавать нулевой отчет

Расчет сдают, только если компания делала выплаты физлицам, облагаемые подоходным налогом. Если же выплат ни в одном месяце расчетного года нет, то и представлять в налоговую инспекцию нулевые отчеты по НДФЛ не требуется.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат нет и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это разрешено в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики решат, что налогоплательщик не отчитался неправомерно. В этом случае инспекция заблокирует банковские счета компании.

Чтобы правильно отчитаться по НДФЛ, бесплатно используйте инструкцию и образцы от КонсультантПлюс. Эксперты разобрали, как заполнять форму в разных ситуациях.

Можно ли отправить пустой отчет

Расчет заполняется нарастающим итогом с начала года. Перед тем как выяснить в ИФНС, нужно ли сдавать 6-НДФЛ при нулевой отчетности, необходимо проверить, были ли выплаты ранее. То есть если организация выплатила налогооблагаемый доход в 1 или 2 квартале 2020 года, то расчет сдавайте и за 1 квартал, и за полугодие, и за 9 месяцев, и за год. Такие разъяснения дает ФНС в письме №БС-4-11/4958@ от 23.03.16.

Вместо письма в ИФНС об отсутствии обязанности представлять расчет компания вправе сдать нулевую отчетность 6-НДФЛ. ИФНС в этом случае обязана его принять (письмо ФНС №БС-4-11/7928@ от 04.05.16).

Как заполнить нулевой 6-НДФЛ

Вот как сдать нулевую отчетность по НДФЛ (правила заполнения):

- На титульном листе указать наименование компании и ее реквизиты, период, за который заполняется отчет, и код ИФНС в которую он представляется.

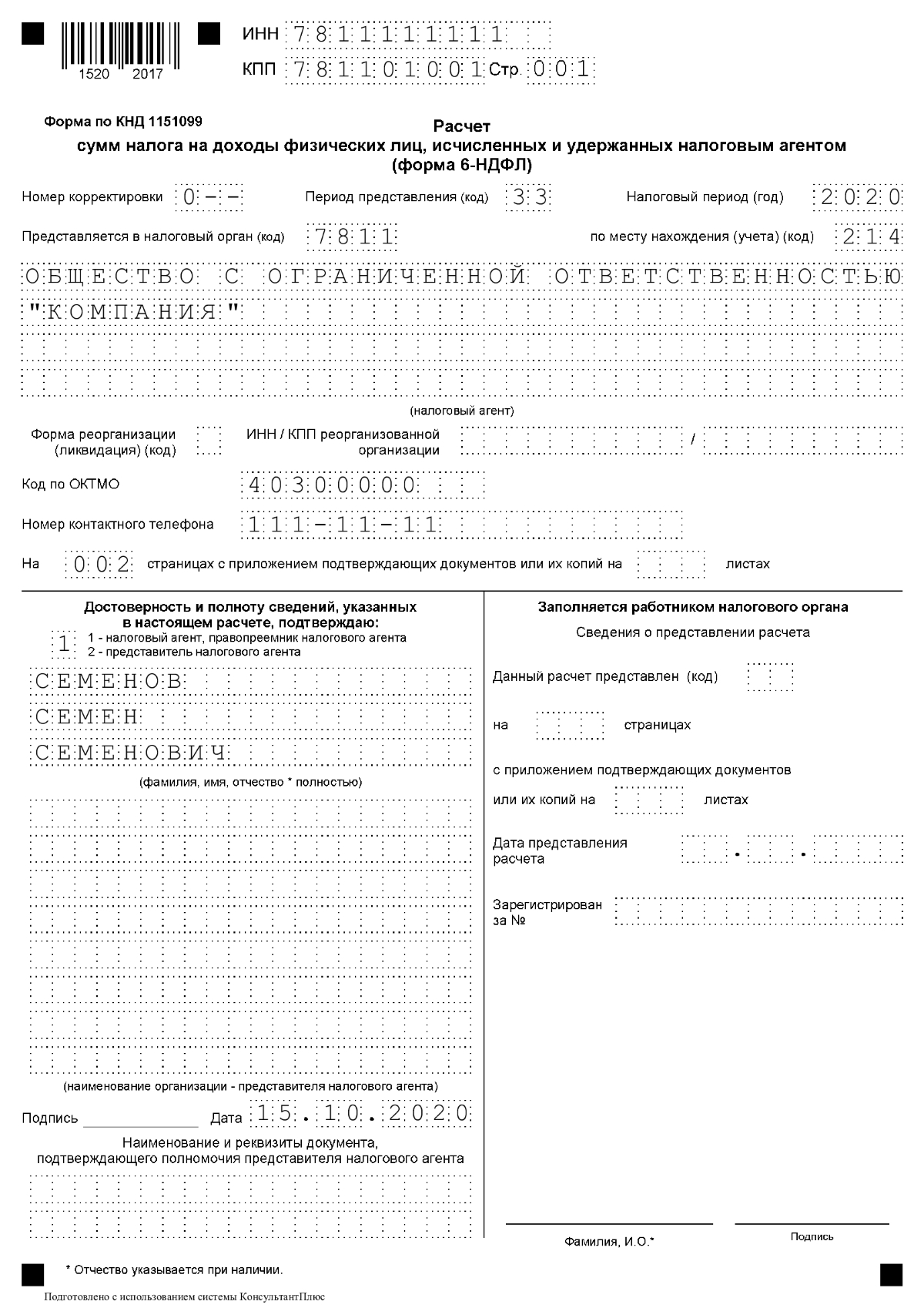

- Во всех строках разделов 1 и 2, предусматривающих суммовые показатели, проставить «0».

Если в течение года проводились начисления, то организация обязана сдать отчет за 9 месяцев. В первом разделе указываются показатели нарастающим итогом с начала года.

Форма сдачи — бумажная или электронная. На бумаге сдают отчет учреждения с численностью сотрудников 10 человек и меньше. Если в штате более 10 человек, то организация подает отчетную форму в электронном виде (325-ФЗ от 29.09.2019).

Образец нулевого 6-НДФЛ

Скачать бланк нулевой отчетности по форме 6-НДФЛ

Скачать образец нулевки 6-НДФЛ за 3 квартал 2020 года

При отсутствии работников у компании нужно ли сдавать формы 2-НДФЛ и 6-НДФЛ в налоговую инспекцию? Давайте разбираться вместе.

Надо ли сдавать нулевую 6-НДФЛ?

По общему правилу форма 6-НДФЛ заполняется тогда, когда компания платит зарплату. При этом работодателя называют налоговым агентом. Агенты обязаны ежеквартально сдавать отчет 6-НДФЛ, в котором отражаются доходы и налог с них.

И наоборот, если компания не начисляет доходы в пользу физических лиц, то она не является налоговым агентом. В этом случае направлять нулевой отчет не нужно, но при желании можно.

Налоговики не вправе отказать в приеме нулевого отчета.

В каких случаях не обязательно, но лучше подать нулевую форму 6-НДФЛ?

Допустим, компания на протяжении 2017 года являлась налоговым агентом. Но в первые три месяца 2018 года зарплата никому не выплачивалась. Компания не обязана представлять нулевой 6-НДФД за 1 квартал 2018 года, но все-таки лучше нулевой отчет подать. Ведь чиновники не знают, что работодатель перестал быть налоговым агентом, и могут заблокировать счет, предположив, что отчет компания подать просто забыла.

Нужно ли сдавать нулевую 6-НДФЛ, если зарплата выплачивалась лишь в одном из кварталов?

Да, нужно.

Так как все доходы в отчете показываются нарастающим итогом, то придется подавать форму 6-НДФЛ не только за квартал выплаты дохода, но и за все последующие.

Пример.

Организация платила зарплату работникам с марта по июнь. С июля в ней числится только директор, оформивший отпуск за свой счет. Отчет 6-НДФЛ нужно продолжать подавать за 9 месяцев и год. При этом в Разделе 2 информация будет только в отчетах за 1 квартал и полугодие. В последующих отчетах в разделе 2 ставятся прочерки.

Как заполнить нулевую форму расчета 6-НДФЛ?

Нулевая форма 6-НДФЛ включает в себя:

- Титульный лист;

- Раздел 1 – обобщенные показатели;

- Раздел 2 – даты и суммы фактически полученных доходов и удержанного НДФЛ.

При отсутствии значения по суммовым показателям указывается ноль.

Нужно ли сдавать нулевую 2-НДФЛ?

Нет.

Справки о доходах по форме 2-НДФЛ подается ежегодно в налоговый орган организациями и ИП, которые являются налоговыми агентами.

В 2-НДФЛ отражаются сведения о доходах физлиц и суммах налога на доходы. Если же компания не начисляла зарплату работникам и не производила никакие выплаты в пользу физлиц (например, по гражданско-правовым договорам), то она не является налоговым агентом. Поэтому нет нужды подавать нулевые справки 2-НДФЛ. Более того, заполнить нулевую форму 2-НДФЛ просто не получится.

С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Ответ на этот вопрос неоднозначный. Ниже рассмотрим, обязаны ли налоговые агенты представлять нулевой 6-НДФЛ.

В стандартном отчете 6-НДФЛ отражаются доходы и налог с них. Но бывают ситуации, когда сотрудники не получают доходов. Например, находятся в отпуске без сохранения содержания. Бухгалтеры знают, что ряд деклараций нужно сдавать даже при отсутствии показателей. В случае с формой 6-НДФЛ дело обстоит несколько иначе.

В общем случае направлять нулевой 6-НДФЛ не требуется. Об этом сообщила ФНС в своем письме от 23.03.2016 № БС-4-11/4901@.

Когда нужно сдавать нулевую 6-НДФЛ

Как уже отмечалось выше, обязанности сдавать нулевой отчет 6-НДФЛ законом не предусмотрено. Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2020 году, разберемся далее.

Допустим, компания ООО «Легион» на протяжении 2019 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В. и Лотыпова Р. Р. В первые три месяца 2020 года доходы никому не выплачивались. Даже несмотря на этот факт, лучше сдать нулевой 6-НДФЛ за I квартал 2020 года. Объяснение этому простое: ФНС по отчетности 2019 года знает, что компания является налоговым агентом. Если в 2020 году 6-НДФЛ перестанет поступать, инспекторы могут предположить, что компания просто забыла направить отчет. В результате может произойти блокировка счета до выяснения обстоятельств.

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях.