Содержание

- Что такое смета доходов и расходов?

- Общее содержание сметного документа

- Состав и оформление сметы доходов и расходов НКО

- Состав и оформление смет бюджетной организации

- Специфика сметных расчётов ТСЖ

- Где и как применяют смету доходов и расходов

- Понятие

- Где и кто применяет сметы

- Структура сметы доходов и расходов

- Смета доходов и расходов

- Определение сметы доходов и расходов

- Области применения сметы

- Состав сметы доходов и расходов

- ВОПРОСЫ СОСТАВЛЕНИЯ И ОФОРМЛЕНИЯ СМЕТЫ ДОХОДОВ И РАСХОДОВ ПО ПРИНОСЯЩЕЙ ДОХОД ДЕЯТЕЛЬНОСТИ (ПРИМЕНИТЕЛЬНО К ОБРАЗОВАТЕЛЬНЫМ УЧРЕЖДЕНИЯМ)

- Кто согласовывает смету, а кто утверждает: особенности составления документа

- Что собой представляет строительная смета

- Кто согласовывает смету, а кто утверждает

- Существенные моменты при составлении сметы

- Разновидности смет в современном строительстве

- Заключение

Что такое смета доходов и расходов?

Общее содержание сметного документа

В категорию некоммерческих организаций водят те официально зарегистрированные в этом статусе сообщества, цель которых не связана с зарабатыванием денег. Чаще всего, они представляют сферы культуры, здоровья, религии, спорта и т. п. Однако целевое назначение рода деятельности не означает отказа от необходимости контролировать суммы поступлений и расходов – для функционирования любой организации необходимы финансы, пребывающие в функциональном движении. Смета доходов и расходов в некоммерческих организациях играет роль документа, помогающего планировать бюджетные изменения на следующий выбранный период.

В категорию некоммерческих организаций водят те официально зарегистрированные в этом статусе сообщества, цель которых не связана с зарабатыванием денег. Чаще всего, они представляют сферы культуры, здоровья, религии, спорта и т. п. Однако целевое назначение рода деятельности не означает отказа от необходимости контролировать суммы поступлений и расходов – для функционирования любой организации необходимы финансы, пребывающие в функциональном движении. Смета доходов и расходов в некоммерческих организациях играет роль документа, помогающего планировать бюджетные изменения на следующий выбранный период.

Для осуществления полноценной и бесперебойной деятельности НКО документ является обязательным.

Таким образом, сметой доходов и расходов здесь называется план поступления и расходования денежных средств, составленный на какой-то определённый промежуток времени. Поступать средства для НКО могут в виде:

- членских и/или вступительных взносов,

- процентов от вкладов и средств, полученных от внереализационных операций,

- взносов учредителей,

- благотворительности, добровольных пожертвований физических и/или юридических лиц,

- целевых поступлений, например, путём присуждения грантов, сделанных от физических и/или юридических лиц,

- ассигнований из бюджетов различного уровня,

- доходов, полученных от предпринимательской деятельности (когда такая деятельность НКО направляется на достижение прямых целей).

Направления расходования средств обеспечивают деятельность самой НКО, хозяйственные нужды, аренду помещений, оплату административной работы руководства и др.

Подобное сметное планирование может описывать либо деятельность организации в целом, либо её отдельные проекты, на которые тоже составляется смета доходов и расходов. Строится данный документ, исходя из данных бухгалтерского учёта, которые берутся в качестве основы для ориентировочного заполнения по приходу-расходу средств. В результате по полученному документу можно судить о том, насколько обоснованно и целесообразно расходуются средства с учётом ожидаемого объёма их поступлений.

Составляет смету доходов и расходов НКО лицо, выполняющее функции бухгалтера.

В некоммерческой организации это либо сам бухгалтер, либо руководитель – главное должностное лицо организации, – которое в обязательном порядке подписывает смету, независимо от того, кто именно был её составителем. Подпись на бланке свидетельствует о действительности документа и о воплощении запланированных бюджетных изменений. Печать рядом с подписью необходима только в том случае, если данное условие прописано в нормативных актах НКО.

Смета может составляться на любой период, но чаще всего, таким периодом становится годовой отрезок (реже – квартал или месяц).

Выбранный промежуток времени включает стандартный перечень статей доходов/расходов, характерный для той или иной организации. Для непредвиденных расходов в смете отводится отдельная строка.

Если смена составлена на год, то в течение всего года финансовая администрация организации стремится к реализации указанных в смете данных, а по окончании года – проводит анализ, демонстрирующий уровень исполнения запланированного.

Фактические суммы анализируются по каждой прописанной в смете статье доходов/расходов.

Сравнительный анализ фактических и предполагаемых сумм позволяет избежать отклонений и бюджетных недостатков при составлении документа на следующий период.

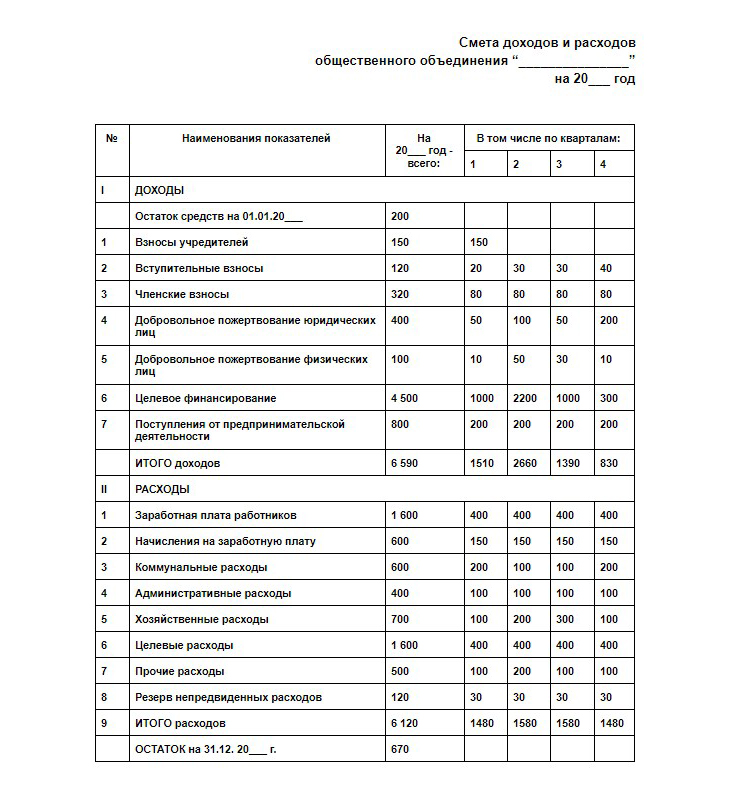

Состав и оформление сметы доходов и расходов НКО

Для НКО не предусмотрена стандартная форма составления сметы доходов и расходов, унифицированная на федеральном уровне. Отчасти это связано со спецификой целевого создания некоммерческих организаций, которые могут в своей деятельности значительно отличаться друг от друга по набору функций, преследуя очень разные задачи. В зависимости от набора этих задач организация и выбирает форму документа, его состав, структуру сметных показателей, принцип группировки и систему детализации доходов и расходов. При этом все приведённые сметные статьи сопровождаются расчётом или оправдательно-объяснительными документами.

Большинство источников поступления средств на практике имеют нерегулярный характер. Однако величину поступлений из некоторых источников можно предположить с большей вероятностью, чем кажется на первый взгляд.

- Доходная табличная часть сметы начинается с внесения остатка средств предыдущего периода.

- Взносы учредителей поступают в двух случаях: при создании НКО, а также при увеличении уставного фонда посредством поступления дополнительных взносов. Срок поступления учредительских взносов в общем случае ограничен одним годом с даты госрегистрации юридического лица. Из этого следует, что на следующий сметный период (финансовый год) можно планировать поступления по данной статье доходов в размере, не превышающем задолженности учредителей на момент начала нового сметного периода. Кроме того, предельное время внесения задолженности не может превышать установленный законодательством срок для внесения взносов. Необходимую информацию для внесения данных можно взять из учредительных документов.

- Вступительные взносы вследствие того, что они могут поступать в течение всего срока функционирования НКО, сложно прогнозировать. С определённым приближением делается это на основании статистики прежних лет и динамики увеличения (уменьшения) числа новых членов за сопоставимый период. Кроме того, учитывается тенденции количества добавлений в начале или в конце года. Данные аналитики работников НКО становятся основанием для внесения сумм по этой статье.

- Членские взносы тоже можно спрогнозировать только с помощью аналитического подхода, поскольку количество вступивших и выбывших членов организации может сильно варьироваться в зависимости от множества внутренних и внешних для НКО факторов.

-

Добровольные пожертвования, вопреки опасениям, определяются с высокой степенью точности, поскольку такие поступления становятся следствием проведения целевых мероприятий и программ. Для этого проводятся соответствующие финансовые вычисления с расчётом на профессионализм и рабочие показатели активности и результативности специалистов, работающих в НКО. В случае просчёта (невозможности собрать планируемую сумму добровольных пожертвований) в расходной части документа выполняются только обеспеченные средствами мероприятия.

Добровольные пожертвования, вопреки опасениям, определяются с высокой степенью точности, поскольку такие поступления становятся следствием проведения целевых мероприятий и программ. Для этого проводятся соответствующие финансовые вычисления с расчётом на профессионализм и рабочие показатели активности и результативности специалистов, работающих в НКО. В случае просчёта (невозможности собрать планируемую сумму добровольных пожертвований) в расходной части документа выполняются только обеспеченные средствами мероприятия. - Целевое финансирование поступает от учредителей на решение тех задач, ради которых организация создавалась. Поэтому трудности с планированием имеют чаще не содержательный, а процессуальный характер – необходимо определить необходимый объём средств, провести многоступенчатую разработку и утверждение. Основанием для проработки этой статьи становятся данные из пакета документов лица-отправителя средств.

- Предпринимательская деятельность возможно в случае недостаточного финансирования деятельности организации с помощью иных источников дохода. Объём средств от такой деятельности планируются на основе бизнес-планов (или документов-аналогов). В этом случае в расчётах надо учитывать расходы на выполнение услуг или изготовление продукции и доходы от реализации продукта. Прибыль, после уплаты всех налогов, может быть направлена исключительно на уставные цели.

Во второй табличной части сметы представлены планируемые на период расходы.

- Зарплата работников НКО рассчитываются либо по тарифным ставкам, либо по другим системам начисления зарплат. Сюда же входят суммы доплат, надбавок, компенсаций. Эти расходы отражаются согласно существующему штатному расписанию и прилагаемым к нему расчётов. При этом учитываются персональные размеры зарплат, определённые квалификацией сотрудника, опытом и выслугой лет.

- Начисления на зарплату проходят отдельной статьёй расходов, что объясняется требованиями формирования статистической и бухгалтерской отчётностей и разными адресатами получения расходуемых средств. В первом случае – это работники НКО, а во втором – бюджеты, в которые поступают начисления и, в том числе, – взносы в ФСС и единый социальный налог.

- Коммунальные расходы рассчитываются на основании договоров на поставку коммунальных услуг и приложений к ним с указанием объёмов по месяцам и изменений расценок. Такой детализированный подход позволяет отразить в смете динамику увеличения и снижения расходов в течение года.

- Административные расходы включают командировочные, оплату консультантов, информационных агентств, канцелярские расходы и др. Каждый вид затрат может быть рассчитан отдельно и независимо, а может приниматься по нормативам от введённой базы.

-

Хозяйственные расходы касаются оплаты эксплуатационных расходов на содержание зданий, уборку, ремонт основных средств. Поскольку ремонт относится к планово-предупредительной категории расходов, технические службы собирают пакет документов с характеристиками ремонтных работ, заранее определяя потребности в объёме средств и материально-производственных ресурсах. Хозяйствующим субъектам главой 25 Налогового кодекса рекомендуется устанавливать нормативы ремонтных расходов по размеру их начальной или восстановительной стоимости. Общий норматив хозяйственных расходов можно устанавливать по тому же принципу.

Хозяйственные расходы касаются оплаты эксплуатационных расходов на содержание зданий, уборку, ремонт основных средств. Поскольку ремонт относится к планово-предупредительной категории расходов, технические службы собирают пакет документов с характеристиками ремонтных работ, заранее определяя потребности в объёме средств и материально-производственных ресурсах. Хозяйствующим субъектам главой 25 Налогового кодекса рекомендуется устанавливать нормативы ремонтных расходов по размеру их начальной или восстановительной стоимости. Общий норматив хозяйственных расходов можно устанавливать по тому же принципу. - Целевые расходы синхронизируются с расчётов статьи целевых доходов. Поскольку в течение года доходные средства поступают неравномерно, задача составителей сметы, учесть это и выстроить равномерную систему целевого расходования на базе имеющихся данных.

- Прочие расходы не дублируют статью непредвиденных расходов, которая идёт отдельным резервным фондом. К прочим расходам относятся предвиденные затраты, но те, которые не вошли в предыдущие категории.

- Непредвиденные расходы могут не выделяться в смете вовсе, но эту статью обычно предусматривают, если в прошлые годы работы НКО были регулярные случаи незапланированных трат. Объём резерва из-за природы непредвиденных расходов установить сложно, поэтому, чаще всего, если он появляется, то «привязывается» к общей сумме расходов в качестве определённого процента или аналитически на основе статистики прежних периодов.

В промежуточной строке итоговых доходов, помимо планируемых поступлений, отражается и та сумма, которая была зафиксирована в смете на начало сметного периода. После табличной части расходов итоговым остатком выносится сумма, которая перейдёт в первую строку сметы следующего периода.

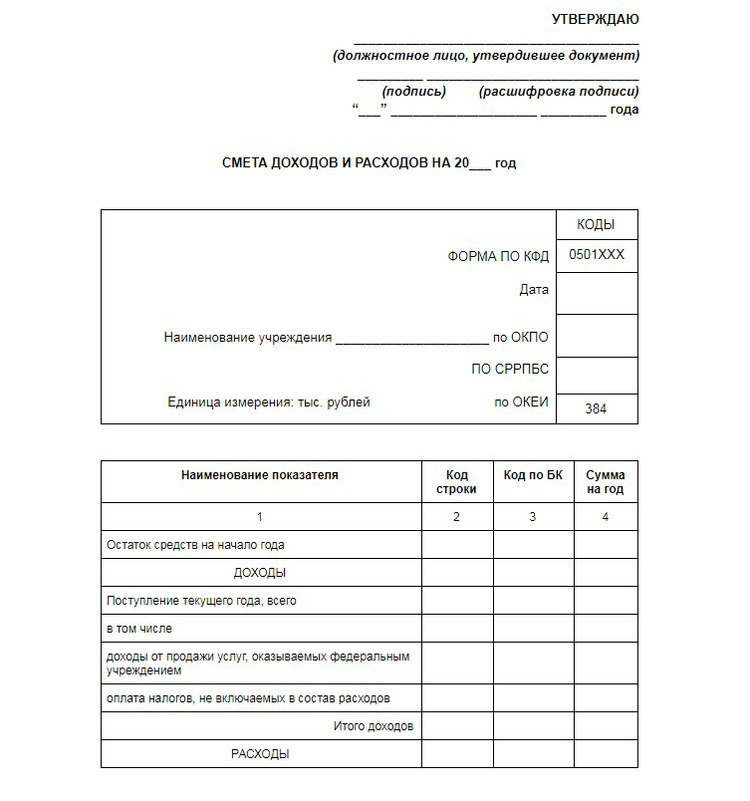

Состав и оформление смет бюджетной организации

В качестве образца для составления смет доходов и расходов бюджетных организаций, находящихся в сфере контроля Минэкономразвития, используют формы, утверждённые приказом № 241. Так для формирования такого рода смет бюджетные учреждения, представляют в Финдепартамент:

- ожидаемые (предполагаемые) поступления финансов текущего учётного года, согласно разрешениям по кодам классификаций:

- доходов (сюда же входят коды видов и подвидов доходов),

- операций сектора госуправления,

- планируемые расходы средств, ожидаемых в текущем году (по кодам операционных классификаций сектора госуправления).

Данная смета составляется в трёх экземплярах по образцу, представленному в Приложении 5. В её доходную часть включается остаток средств, который образовался на начало периода (финансового года). Оплата тех налогов, которые не включаются в состав расходов, вносятся с «минусом» по соответствующим им кодам доходов бюджетов. К таким налогам относятся НДС и налог на прибыль.

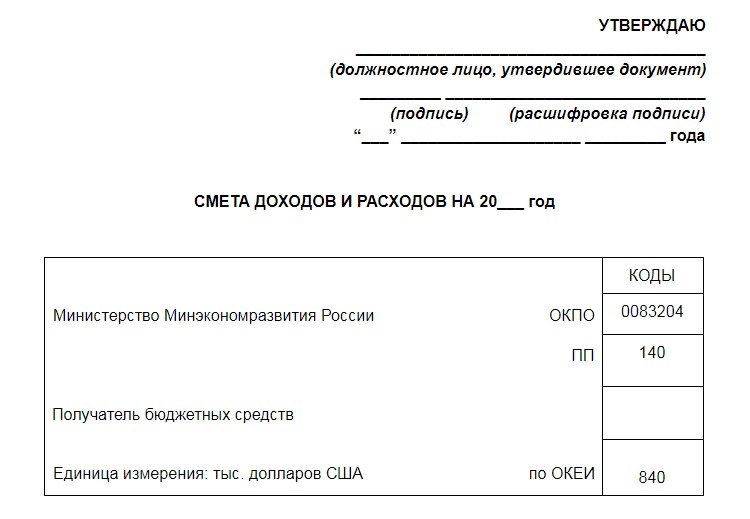

Подразделения структур загранаппарата представляют в Финдепартамент в 2-х экземплярах сметы, соответствующие доведённым лимитами средств, полученным от разрешённой деятельности, с приведёнными расчётами и обоснованиями. Форма для образца документа представлена в Приложении 6 Приказа.

В верхней, головной, части этой сметы, помимо полей для наименования должностного лица, даты утверждения документа и указания организации – получателя бюджетных средств, присутствуют табличка с указанием кодов:

- Код ОКПО – общероссийского классификатора предприятий/организаций. Позволяет определить сферу деятельности организации, являясь отраслевым показателем. Код состоит из семи цифр и не может повторяться для разных организаций. Благодаря ему происходит идентификация бизнес-субъектов, совмещаются и упорядочиваются данные о них в государственных инфосистемах.

- Код ППП – перечень прямых получателей. 3-значный код глав министерств и ведомств.

- Код ОКЕИ – по общероссийскому классификатору единиц измерения указывает код валюты, в которой приводится смета. Эта же единица измерения вписывается рядом с показателями кодировки.

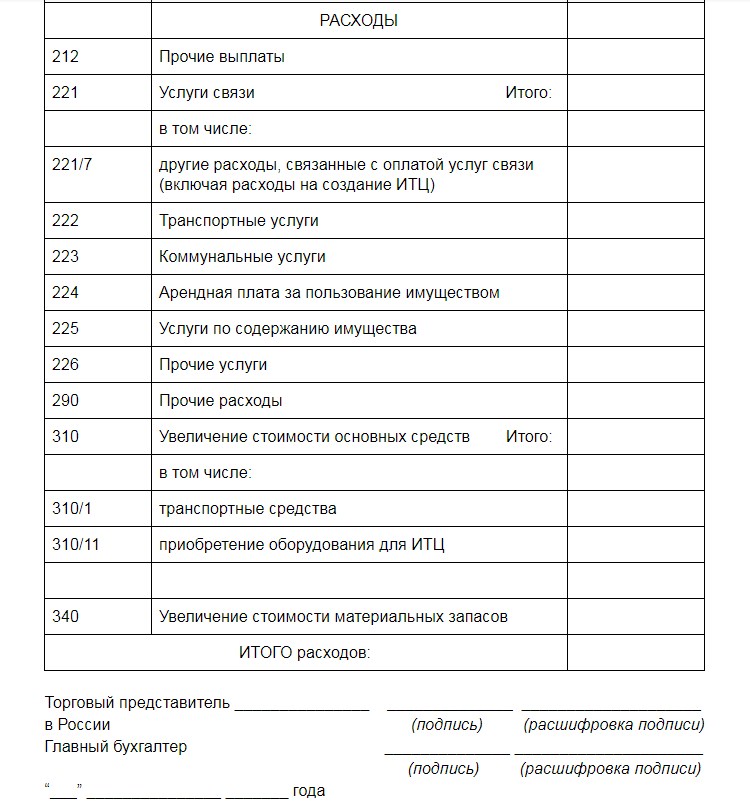

В табличной части как в статьях дохода, так и в статьях расхода, напротив каждого наименования в первой колонке вписывается принятый код статьи и подстатьи.

Специфика сметных расчётов ТСЖ

Жилищным кодексом РФ (статья 151) определены виды средств, которые могут поступать на счета ТСЖ. В целом они аналогичны доходным средствам любой некоммерческой организации. Среди доходных средств ТСЖ –

- вступительные взносы в установленном товариществом размере (величина взносов заносится в Устав ТСЖ),

- обязательные платежи,

- доход от хозяйственной деятельности, к которой относится, например, сдача подвальных и полуподвальных территорий, работа обслуживающих бригад электриков, сантехников и т. п.,

- субсидирование путём получения краевых грантов, программ модернизации и капремонта,

- финансы собственного фонда товарищества (в случае создания его собственниками жилья).

В обязательную расходую часть сметы ТСЖ включаются затраты на:

- расчёты с поставщиками коммунальных услуг (обеспечение электроэнергией и водой, её подогрев),

- обслуживание имущества и содержание придомовых территорий,

- модернизация и восстановление имущества,

- потребности офиса,

- налоги.

Кроме основных расходов, возможные ещё траты на судебные издержки, страховки и кредиты. Благодаря увеличению внешних доходов (пожертвования, субсидирование) и аккуратному владению имуществом можно создать предпосылки для снижения расходной части и – как следствие – уменьшения размера взносов, взимаемых с владельцев квартир.

Получаемая от предпринимательской деятельности ТСЖ прибыль не разделяется между членами товарищества, поэтому есть возможность проводить налоговые отчисления по упрощённой схеме.

Для этого необходимо сразу создать не одну учётную книгу, а отдельные книги доходов и расходов для регистрации пришедших и потраченных средств целевого назначения. Средства, поступившие от членов ТСЖ, пожертвования, полученные предпринимательские доходы, которые вносятся в отдельные приходные книги, не подлежат налогообложению. Поэтому в доходно-расходной смете ТСЖ это тоже находит своё отражение.

Формат сметы ТСЖ может быть любым, но его нужно зафиксировать в уставном документе товарищества и утвердить на уровне руководства организации. При составлении смет надо принимать во внимание, что суммы должны фиксироваться с учётом НДС, что в расходную часть не вписывается стоимость услуг, которые оказываются владельцам квартир, но что должна присутствовать статья расходов по фондам – перечисления на ремонтные работы, счёт материальной поддержки, резервный счёт и др.

Рейтинг компаний-сметчиков

| НужнаСмета | |

| СметИнжиниринг | |

| Смарт Инжинирс | |

| Смета.РФ | |

| Центр содействия предпринимательству |

Где и как применяют смету доходов и расходов

По закону смета доходов и расходов – необязательный документ. Однако наряду с отчётом о прибылях и убытках она позволяет в управленческом учете оценивать финансовые результаты предприятия.

Понятие

Как такового определения сметы доходов и расходов предприятия в законодательстве нет. Но по общему правилу это документ в виде бухгалтерского плана поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности.

Таким образом, смета – это простейшая форма финансового плана. Поэтому единого образца сметы доходов и расходов быть не может. У каждой организации есть своя специфика.

В бухучете совмещение доходов и расходов означает, что в периоде может быть списана та себестоимость (расходы на производство товаров/работ/услуг), которая относится к реализованной, а не произведенной продукции. Отсюда получаем:

|

Доходная часть сметы |

Расходная часть сметы (смета затрат) |

| Это перечень всех доходов, полученных за период | Это расходы периода, понесенные в отчетном периоде, независимо от того, относятся они к реализации данного периода или нет |

Где и кто применяет сметы

Чаще всего используют смету расходов и доходов учреждения некоммерческого характера, а также при бюджетировании (большое число предприятий, в т. ч. некоммерческих получает деньги от государства). Дело в том, что они не рассчитывают плановую себестоимость (это сложно и нет строгой необходимости), поэтому годовым бюджетом и отчетностью для них выступает выполнение сметы доходов и расходов.

В этом случае составление сметы доходов и расходов помогает контролировать расход денег. Это регламентировано соответствующим законодательством о некоммерческих организациях. Например, приказ Минфина России от 14.02.2018 № 26н, которым утверждены Общие требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений.

Иногда утверждение сметы доходов и расходов необходимо для анализа эффективности деятельности отдельных подразделений компании:

- для которых некорректно формировать отчет о прибылях и убытках;

- у которых нет своих доходов, хотя они прямо или косвенно участвуют в создании общей прибыли предприятия.

Такой анализ позволяет оценить степень эффективности расходов каждого подразделения.

Еще исполнение сметы доходов и расходов распространено при проведении мероприятий. В ней отражают все доходы и расходы от проведения данного мероприятия.

Также сметы доходов и расходов используют при планировании:

- инвестиционных проектов, затраты по которым в дальнейшем будут капитализированы и войдут в актив баланса предприятия;

- проектов по созданию нового продукта или услуги для покупателей и заказчиков.

Структура сметы доходов и расходов

Этот документ обычно включает 2 раздела – расходный и доходный. Они же детализированы в разрезе соответствующих статей затрат (оплата труда, транспортные расходы, амортизация, аренда зданий и сооружений, ремонт и т. д.).

Отметим, что при использовании сметы в управленческом учете перечень данных статей, как правило, унифицирован. Это нужно для сравнения смет:

- между собой;

- из периода в период.

В смете также приводят источник получения финансирования тех или иных расходов, а также делают разбивку по месяцам или кварталам.

ИМЕЙТЕ В ВИДУ Если договор подписан без сметы, значит, стороны согласились с твёрдой ценой.

Также см. «Обзор важных изменений 2019 года для государственных (муниципальных) учреждений».

Смета доходов и расходов

Обновление: 16 августа 2017 г.

Финансовый результат деятельности компании принято оценивать по форме 2 «Отчет о прибылях и убытках». Однако существует еще один отчет, который, в частности, широко используется в управленческом учете – смета доходов и расходов предприятия.

Определение сметы доходов и расходов

В бухгалтерском учете существует ключевое понятие совмещения доходов и расходов – в периоде может быть списана та себестоимость (расходы на производство товаров или услуг), которая относится к реализованной, а не произведенной продукции. Все же расходы периода, понесенные в отчетном периоде, вне зависимости от того, относятся они к реализации данного периода или нет, формируют смету расходов (также именуемую сметой затрат) данного периода. Доходная часть сметы представляет собой перечень всех доходов, полученных за период.

Области применения сметы

Широкой областью применения сметы доходов и расходов являются бюджетирование и отчетность некоммерческих учреждений. Так как данные предприятия не рассчитывают плановую себестоимость (в связи со сложностью расчетов и отсутствием строгой необходимости), годовым бюджетом и отчетностью данных учреждений является смета доходов и расходов. В данном случае смета служит инструментом контроля расходов денежных средств. Это регламентировано соответствующим законодательством и объясняется тем, что значительное количество некоммерческих организаций получает государственное финансирование.

Нормативными документами, регламентирующими составление и утверждение смет некоммерческих учреждений, являются:

- Приказ Минфина России от 20.11.2007 №112н «Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений»;

- Приказ Минфина России от 30.09.2016 №168н «О внесении изменений в Общие требования к порядку составления, утверждения и ведения бюджетной сметы казенного учреждения, утвержденные приказом Министерства финансов Российской Федерации от 20 ноября 2007 г. №112н».

К некоммерческим организациям относятся:

- образовательные, культурные и медицинские государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Смета расходов также часто используется для анализа эффективности деятельности отдельных подразделений предприятия, для которых некорректно формировать отчет о прибылях и убытках и у которых нет собственных доходов, хотя они напрямую или косвенно участвуют в генерировании прибыли всего предприятия. Это позволяет менеджменту оценить степень эффективности расходования средств каждым отдельным подразделением.

При проведении мероприятий также часто используется сметный подход. В этом случае в смете отражаются все доходы и расходы от проведения данного мероприятия.

Областью применения смет также является планирование проектов как инвестиционного характера, затраты по которому в дальнейшем будут капитализированы и войдут в актив баланса предприятия, так и проекты по созданию продукта или услуги для покупателей и заказчиков.

Состав сметы доходов и расходов

Данный документ включает в себя раздел расходной и раздел доходной части, детализированные в разрезе соответствующих статей затрат и доходов. При использовании сметы в управленческом учете перечень данных статей чаще всего унифицирован с целью возможности сравнения смет между собой, а также из периода в период.

Примерами статей затрат являются:

- Оплата труда

- Транспортные расходы

- Амортизация

- Аренда зданий и сооружений

- Ремонт и т.д.

В смете также указывают источник финансирования тех или иных расходов, а также разбивку по кварталам или месяцам.

ВОПРОСЫ СОСТАВЛЕНИЯ И ОФОРМЛЕНИЯ СМЕТЫ ДОХОДОВ И РАСХОДОВ ПО ПРИНОСЯЩЕЙ ДОХОД ДЕЯТЕЛЬНОСТИ (ПРИМЕНИТЕЛЬНО К ОБРАЗОВАТЕЛЬНЫМ УЧРЕЖДЕНИЯМ)

Озерова Н.Б.,

начальник управления экономики и финансов Московского

государственного технического университета им. Н.Э. Баумана,

консультант-эксперт журнала «Советник в сфере образования»,

лауреат премии Президента Российской Федерации в области образования,

почетный работник высшего профессионального образования

Смета по приносящей доход деятельности (далее — смета) является документом, отражающим реальные объемы средств, «зарабатываемых» образовательными учреждениями. Доходы образовательных учреждений формируются по таким видам деятельности, как предоставление платных образовательных услуг, услуг в сфере науки и научного обслуживания, научных исследований, опытно-конструкторских работ и иных услуг. Виды деятельности образовательных учреждений перечислены в их уставах. Кроме того, доходы формируются от реализации материальных запасов, из средств добровольных пожертвований и целевых взносов, а также от приносящих доход внереализационных операций, не связанных с собственным производством.

Смета как документ используется в качестве инструмента управления финансовыми потоками, в виде доходов по видам деятельности учреждения. Помимо уставов право на получение доходов и их конкретный перечень отражены в Разрешении на осуществление приносящей доход деятельности, выдаваемом главным распорядителем бюджетных средств, то есть учредителем.

На основании утвержденной сметы органы Федерального казначейства, в которых открыты лицевые счета по учету средств от приносящей доход деятельности, санкционируют расходы образовательных учреждений по внебюджетным источникам. При отсутствии сметы учреждение не вправе производить расход.

Именно в смете могут отражаться расходы на общехозяйственные нужды учреждения, содержание его инфраструктуры, ведение учебного процесса, научных исследований и прочих видов деятельности. Доходы образовательных учреждений поступают по различным видам платной деятельности (оказанию услуг). Для того чтобы реально отследить поступления средств по различным видам услуг, в рамках учреждения для удобства работы финансовых служб можно ввести внутренний классификатор доходов и, соответственно, присвоить коды каждому из них.

В этом случае при поступлении средств по одним и тем же кодам бухгалтеру будет удобно объединять средства по видам деятельности (услуг). При использовании средств кодирование применяется и на предмет списания расходов по конкретным видам доходов. Этот механизм позволяет минимизировать налог на прибыль, поскольку целевое использование в установленные договорами сроки легко отслеживается по коду дохода и позволяет вовремя отнести расходы на договор до его окончания. Таким образом, вовремя списанные расходы сведут к равенству поступившие средства и фактический и кассовый расходы, то есть прибыли просто не будет. Следовательно, не надо платить налог.

Конечно, такой метод не всегда можно использовать в полном объеме, ведь не всегда удается полностью истратить по прямому назначению полученные средства. Во внебюджетной деятельности тоже существует понятие нецелевого использования средств. При использовании средств, полученных от платных образовательных услуг, возникает необходимость истратить их, например, на содержание объектов социально-культурной сферы: баз отдыха, летних детских оздоровительных лагерей, студенческих клубов по интересам. Надо направлять студентов на конференции и стажировки, проводить международные и общероссийские конференции и семинары, организовывать выставки и проводить межрегиональные олимпиады среди студентов и т.д. Таких расходов, на которые надо использовать средства чистой прибыли, великое множество. Поэтому при использовании средств внебюджета не по прямому назначению (вне рамок сложившейся калькуляции затрат на оказание услуги) учреждение как бы платит за это штраф в виде начисления налога на прибыль. Но даже в таких случаях удается минимизировать налогооблагаемую базу по налогу на прибыль.

Кодирование доходов позволяет условно сформировать средства от отчислений структурных подразделений в отдельную смету. Это так называемая смета централизованных расходов учреждения.

Такая смета является аналогом накладных расходов учреждения. При заключении вузами договоров (госконтрактов) на выполнение НИР и ОКР такая смета служит подтверждением нормы накладных расходов по вузу. Поскольку в КОСГУ не упомянут такой вид расходов, как «накладные расходы», норматив отчислений в централизованную смету является неявным нормативом накладных расходов вуза. Норматив отчислений устанавливается приказом по учреждению ежегодно, так как смета утверждается на календарный год.

Централизованная смета утверждается и оформляется аналогично всем другим сметам, к ней также делается приложение по источникам доходов, что в свою очередь позволяет понять, за счет каких средств и в каких долях этих средств обеспечивается техническая и хозяйственная эксплуатация вуза и его содержание.

Вообще-то составление централизованной сметы очень интересный вопрос, поскольку она состоит из разных источников доходов и из разных их долей. При расходовании таких средств следует детально анализировать правомерность отнесения расходов на тот или иной источник. Например, оплатить коммунальные платежи можно из любого источника, а вот при приобретении оборудования следует учитывать, можно ли отнести такие расходы на средства от хоздоговоров на выполнение НИР и ОКР. Заказчики строго следят за видами расходов по таким договорам и не всегда дают разрешения на использование своих средств (даже в виде накладных расходов) на цели материально-технического обеспечения деятельности вуза.

Централизованная смета состоит из множества источников, и по доле отчислений каждого из них в этой смете должна быть в свою очередь сформирована своя смета. Именно такой подход позволит детально проанализировать, сколько и каких средств из каких источников использует учреждение централизованно.

Такой дифференцированный подход должен применяться не только к централизованным средствам. Консолидированная (сводная) смета учреждения также состоит из множества смет по каждому виду дохода, по каждому виду деятельности, по каждому договору.

Кто согласовывает смету, а кто утверждает: особенности составления документа

Чтобы грамотно произвести строительный процесс, необходимо учесть все статьи, по которым впоследствии вы совершите ряд определенных расходов. Для этого, все планируемые затраты вносятся в смету. Кто согласовывает смету, а кто утверждает, что это за документ и как правильно его оформить, узнаем далее в представленном материале.

Кто согласовывает смету, а кто утверждает?

Что собой представляет строительная смета

Под таким понятием, как смета проекта, подразумевается документ, отражающий все затраты, происходящие в рамках определенного строительного процесса. Искомые затраты и операции по ним в смете рассматриваются максимально подробно, и кроме того, производится абсолютное указание всех трат:

- как мелких;

- так и крупных.

Разумеется, преимущественно речь идет о приобретении строительных материалов, или услугах сторонних организаций, занимающихся возведением объектов различного типа.

Строительство различных объектов сопровождается процедурой оформления ряда обязательных документов, одним из которых выступает проектная смета, позволяющая подсчитать расход денег и материалов, попутно добившись иных положительных эффектов

В смете производится также последующая калькуляция расходов. Иными словами, в ней подсчитываются такие показатели, как стоимость материалов, их количество и т.д.

Цена реализации работ (строительные услуги) также проходит в смете, как материал, требующийся для достижения окончательной цели.

Таблица 1. Цели ведения сметы

| Цель | Описание |

|---|---|

| Предупреждение пустых трат | Основной целью составления сметы является не столько учет расходов, сколько упорядоченная трата денег впоследствии, что позволяет предупредить развитие неэффективного процесса распоряжения имеющимся на строительство капиталом. |

| Экономия материалов впоследствии и их учет в настоящем времени | Кроме того, еще один положительный эффект, которого можно добиться при оформлении данного документа, заключается в ведении учета оставшихся материалов, которые могут быть использованы в дальнейшем, но сейчас не понадобились. |

Цели ведения сметы, в основном, ограничиваются предупреждением неэффективного использования ресурсов, а также экономией времени, денег и закупленных материалов

Актуальные на сегодняшний день в Российской Федерации законы никоим образом не оказывают какого-либо влияния на экономическое содержание данного документа. Но, тем не менее, компания, занимающаяся строительством, имеет перед законом обязательства по подготовке полноценного комплекта сопроводительной документации по каждому объекту. Среди пунктов требуемого перечня можно также обнаружить и смету.

Специалисты в области строительства выказывают уверенность в том, что чем более точно отражены в смете такие нюансы, как проделанная работа и количество потраченного материала, тем эффективнее можно оценить качество выполненных по каждому проекту работ.

Смета демонстрирует наглядным образом то, куда ушли средства, выделенные на тот или иной проект, а потому она является также весьма действенным инструментом контроля:

- как для крупных строительных компаний;

- так и в рамках частного строительства.

Смета позволяет не только рассчитать множество нюансов, но также их определить, то есть превратить из неожиданных в ожидаемые, и на этой почве уже планировать дальнейшие действия, связанные с организацией и проведением строительных работ

Кто согласовывает смету, а кто утверждает

Отвечая на интересующий нас вопрос, нужно заметить, что кто станет лицом утверждающим или согласовывающим смету, будет зависеть от того, кто задействован в строительном процессе в роли:

- исполнителя;

- заказчика.

Таким образом, согласно основным правилам, обозначенным непосредственно в Гражданском Кодексе нашей страны, интересующие нас компетенции, будут распределяться следующим образом.

Таблица 2. Кто утверждает смету, а кто согласовывает

| Обстоятельства | Описание |

|---|---|

| За утверждение сметы отвечает заказчик | Согласование и утверждение – две стороны одного и того же процесса. Поскольку заказчик сам не имеет возможности выполнить строительные работы, и нанимает подрядчика, он и должен утверждать предложенный ему план дальнейших действий, к деталям которого можно отнести также и материальную сторону вопроса. |

| За согласование сметы отвечает подрядчик | Поскольку подрядчик получает запрос от заказчика, который он берется выполнить, значит, он и составляет смету, а впоследствии имеет необходимость и согласовать ее с лицом, фактически обеспечивающим материальную базу проекта. |

{kind=link}

Государство постановило, что смета должна являться неотъемлемой частью каждого строительного проекта, но непосредственно экономическое наполнение оной оно не регулирует и не ограничивает каким-либо образом

Существенные моменты при составлении сметы

Заказчик может вложить собственные средства в проект только в том случае, когда имеется соответствующий и четкий план работ. Смета является одной из составных частей данного плана.

Полноценное отслеживание трат и материалов возможно только при условии, что в работе строительной бригады используется так называемая локальная смена, отражающая:

- закупку материалов;

- прочие манипуляции, совершенные с денежным вложением заказчика.

{kind=link}

Смета в обязательном порядке должна описывать некоторые важнейшие нюансы по согласованному перечню. В остальном допускаются различные формы оформления этой бумаги

Согласно действующим на сегодняшний день правилам, в каждой смене, оформляющейся для проведения строительства, должны обязательно присутствовать основные разделы.

Таблица 3. Основные разделы в смете

| Раздел | Описание |

|---|---|

| Расходы накладного характера | Под термином «накладные расходы» скрываются траты, которые обуславливаются не приобретением материалов, а сопутствующими процессами, такими, как:

|

| Прямые расходы | В эту категорию затрат включаются выплаты, которые идут на:

|

| Прибыль | Эта трата отражает положенное организации-подрядчику вознаграждение за труды. |

Все описанные выше разделы и пункты сметы в обязательном порядке указываются сразу со стоимостью, так как только в этом случае возможно оперативное отслеживание финансовых затрат, а также оставшихся у подрядчика и заказчика в распоряжении денежных сумм.

{kind=link}

У каждой сметы обязательно есть титульный лист, который кратко вводит в курс дела относительно содержания проекта, его особенностей, утверждающей и согласовывающей стороны

При составлении плана сметы используется строительный проект, который изначально придуман и проработан заказчиком и подрядчиком. Итак, вот, как будет выглядеть структура сметы.

- Первая часть искомого документа представлена титульным листом, содержащим основную информацию относительно того:

- что собой представляет данный проект;

- кто является заказчиком, утверждающим смету;

- кто подрядчик, оную согласующий.

- Вторая часть будет описывать прямые затраты на строительства, а именно:

- закупленные строительные материалы;

- выплаты заработной платы;

- использование оборудования (аренда, ремонт, закупка и т.д.).

- Третья часть описывает расходы накладного характера, а именно:

- на командировочные;

- направленные на охрану труда;

- выплаты в фонды;

- организаторские мероприятия, связанные с установлением порядка работы на площадке, и т.д.

- Четвертая часть будет описывать сметную прибыль – оплату трудов подрядчика, о которой мы рассказывали выше.

{kind=link}

Смета расходов

Чтобы подготовить смету, необходимо иметь полное представление относительно того, какие материалы вам необходимы, по какому перечню работ предстоит трудиться организации, являющейся подрядчиком, какая специализированная техника будет привлекаться в процессе.

После того, как будут обозначены описанные пункты, необходимо будет определить величину каждого из них, а именно:

- согласовать рыночную стоимость каждого наименования, требующегося для дальнейшей работы;

- рассчитать затраты согласно кол-ву материалов, и прочих затрат, а также стоимости каждой единицы данных наименований.

Предварительный расчет затрат по смете осуществляется согласно актуальным рыночным ценам, установленным на необходимые товары и услуги

Итоговая оценка и корректировка сметы

Как только интересующая нас бумага будет готова, останется разобраться только в том, кто будет смету согласовывать, а кто утверждать. Кем кто будет, мы уже говорили вам выше, поэтому, теперь дело за малым: нужно, чтобы каждое из ранее обозначенных лиц просто завизировало личной подписью составленную бумагу.

По итогу смету останется завизировать подписями

Разновидности смет в современном строительстве

Сегодня существует немало разновидностей смет. Каждая из упомянутых разновидностей характеризуется уникальными особенностями, которые в обязательном порядке должны приниматься во внимание в момент подготовительных работ.

Сметы локальной категории оформляются на процесс монтажа и непосредственно строительство, по каждому этапу этих сложных и длительных процессов. Обычно, в смету данные заносятся не сразу, а по мере того, как появляются, то есть непосредственно в ходе проведения работ, всяческих закупок и т.д.

Если в рамках одного проекта возводится сразу несколько строительных объектов, то составление локальной сметы потребуется для каждого из них.

Если один комплекс состоит из нескольких зданий, то смету локального типа требуется оформить на каждое из них

В данном документе производится объединение всех созданных ранее локальных смет. Следовательно, объектная смета отражает полную величину трат, совершаемых в рамках одного проекта, а также общие вложения лимитированного характера, к числу которых можно отнести временные постройки.

Оформление объектной схемы в большинстве случаев является обязательной процедурой, хотя в ряде ситуаций при постройке каких-либо объектов допускается оформление только документов локального типа. Обычно это актуально только в случаях с частным строительством.

Смета — эффективный инструмент распределения ресурсов, позволяющий повысить эффективность строительной работы и понизить затраты

Что такое ЗОС в строительстве? В специальной статье рассмотрим для чего необходимо заключение о соответствии и каким образом его можно получить.

Заключение

По сути своей, смета представляет инструмент планирования, с помощью которого можно не только наиболее эффективным способом распределить финансовые и строительные ресурсы, но также и отследить их использование, сделав процесс возведения объектов максимально качественным и эффективным. Кроме того, благодаря смете возможно и грамотное планирование работы, так как ее заполнение будет согласовываться только при четком определении очерёдности этапов деятельности подрядчика.

Кроме того, смета помогает многим заказчикам понять, способны ли они сохранить в ходе строительства платежеспособность. Проще говоря, рассчитав предварительную стоимость, они смогут определить, хватит ли у них денег, чтобы довести проект до конца, или лучше подстраховаться займами, или в принципе от данного проекта отказаться.

Сегодня смету все чаще составляют даже в рамках частного строительства, что позволяет предотвратить намеренное завышение строительных услуг, и весьма эффективно добиться поставленных задач, а также решить проблемы, возникающие в ходе работы.