Содержание

- Новая форма декларации по налогу на прибыль

- Состав налоговой декларации по налогу на прибыль

- При наличии обособленных подразделений не заполняется Приложение N 5 к листу 02

- Порядок представления декларации по налогу на прибыль при наличии обособленных подразделений

- Порядок заполнения декларации по налогу на прибыль при наличии обособленных подразделений

- Заполнение декларации по организации в целом

- Заполнение декларации по обособленному подразделению

- Заполнение декларации по налогу на прибыль по ответственному обособленному подразделению

- Операция по продаже ценных бумаг, обращающихся на рынке ценных бумаг, не отражена в листе 05 декларации по налогу на прибыль

- В декларации по налогу на прибыль не верно отражена в операция по продаже основного средства с убытком

- Акционерное общество декларации по налогу на прибыль не правильно отразила операцию по выплате дивидендов акционерам — физическим лицам

- Исправление ошибки в расчете налоговой базы прошлых отчетных (налоговых) периодов в налоговой декларации за текущий период

- Исправление ошибки в уже сданной декларации путем подачи уточненной декларации по налогу на прибыль за прошлый период

- Как заполнить и подать уточненную декларацию по налогу на прибыль

- Понятие косвенных расходов и порядок их отражения в декларации на прибыль

- Что включается в перечень стр.040 приложения № 2 к листу 02 декларации на прибыль

- Пример заполнения косвенных расходов в декларации на прибыль

- Особенности заполнения строки 010 приложения 2

- Пример заполнения приложения второго к листу 02

- Добро пожаловать на портал Ирис!

Рассмотрим, какие нарушения допускают бухгалтеры при заполнении декларации по налогу на прибыль, и дадим рекомендации, как делать правильно.

Новая форма декларации по налогу на прибыль

ФНС России выпустила приказ от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Таким образом, ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме.

При этом признан утратившим силу приказ ФНС России от 19.10.2016 № ММВ-7-3/572@, которым была утверждена «старая» форма налоговой декларации.

Надо сказать, что обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах.

По итогам 2019 года организации должны представлять налоговую декларацию по налогу на прибыль по новой форме.

Скачайте новую форму декларации по налогу на прибыль.

Состав налоговой декларации по налогу на прибыль

Напомним наши читателям, что в обязательном порядке в состав декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы декларации по налогу на прибыль нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав декларации по налогу на прибыль за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1.

А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав декларации только за 1-ый квартал и календарный год.

Рассмотрим на примерах какие ошибки допускают работники бухгалтерской службы при заполнении декларации по налогу на прибыль.

При наличии обособленных подразделений не заполняется Приложение N 5 к листу 02

При наличии обособленных подразделений декларация подается по организации в целом и по каждому обособленному подразделению либо по группе подразделений, если налог в региональный бюджет в целом по группе уплачивает ответственное подразделение (п. 1 ст. 289 НК РФ).

Ответственное подразделение — это то подразделение, через которое организация уплачивает налог и авансовые платежи в региональный бюджет за все обособленные подразделения, расположенные в данном регионе (п. 2 ст. 288 НК РФ).

Порядок представления декларации по налогу на прибыль при наличии обособленных подразделений

Организация, при наличии обособленных подразделений, представляет отдельные декларации (п. п. 1, 5 ст. 289 НК РФ, п. 1.4 Порядка заполнения декларации по налогу на прибыль):

- в целом по организации — по месту нахождения своего головного подразделения;

- по каждому обособленному подразделению, которое самостоятельно уплачивает налог в региональный бюджет, — по месту нахождения такого подразделения. При этом в декларацию по обособленному подразделению включаются, как правило, титульный лист, подразделы 1.1 и 1.2 разд. 1 и Приложение N 5 к листу 02;

- по каждой группе обособленных подразделений, если налог в региональный бюджет в целом по группе уплачивает ответственное подразделение, — по месту нахождения ответственного подразделения.

Декларация подается по итогам каждого отчетного периода и по итогам года в общеустановленные сроки и, как правило, в электронной форме (п. 3 ст. 80, п. п. 1, 3, 4 ст. 289 НК РФ).

Порядок заполнения декларации по налогу на прибыль при наличии обособленных подразделений

Отметим, что декларации, которые следует подать по организации в целом и по обособленным подразделениям (группам подразделений), различаются как по составу, так и по порядку заполнения (п. п. 1, 5 ст. 289 НК РФ, разд. X Порядка заполнения декларации по налогу на прибыль):

- по организации в целом приводится расчет общей суммы налога (авансовых платежей) с распределением его по обособленным подразделениям;

- по обособленным подразделениям отражается налог (авансовые платежи) за данное подразделение (группу подразделений).

При этом, сначала заполняется декларацию по организации в целом, а затем на ее основе формируется декларации по обособленным подразделениям.

Заполнение декларации по организации в целом

Декларацию, которую надо подать по месту нахождения организации, заполняется в общем порядке с учетом следующих особенностей, а именно в декларацию включаются:

- Приложения N 5 к листу 02 по каждому обособленному подразделению, которое самостоятельно уплачивает налог в региональный бюджет, включая подразделения, закрытые в налоговом периоде (п. 10.1 Порядка заполнения декларации по налогу на прибыль).

- по каждой группе обособленных подразделений, расположенных в одном регионе (если налог в региональный бюджет по этой группе уплачивает ответственное подразделение — п. 2 ст. 288 НК РФ);

- Приложение N 5 к листу 02 по организации без учета обособленных подразделений

Таким образом, декларацию по организации следует заполнить в общем порядке, включив в нее дополнительно Приложения N 5 к листу 02 по каждому обособленному подразделению (группе подразделений) и по организации без обособленных подразделений.

Заполнение декларации по обособленному подразделению

По месту нахождения обособленного подразделения необходимо представлять декларацию по налогу на прибыль по обособленному подразделению (группе обособленных подразделений) в следующем составе:

- Титульный лист (Лист 01);

- подраздел 1.1 Раздела 1;

- подраздел 1.2 Раздела 1 (при уплате в течение года ежемесячных авансовых платежей);

- Приложение № 5 к Листу 02.

Приведем некоторые особенности заполнения прибыльной декларации в ОП.

На Титульном листе в поле «КПП» указывается КПП обособленного подразделения, по месту нахождения которого представляется декларация.

Соответственно, в поле «Представляется в налоговый орган (код)» указывается код ИФНС, куда сдается декларация.

В поле «По месту нахождения (учета) (код)» указывается код 220. Это означает, что декларация представляется по месту нахождения обособленного подразделения российской организации.

В поле «Организация/обособленное подразделение» указывается полное наименование обособленного подразделения.

В подразделе 1.1 Раздела 1 строки 040 и 050 не заполняются (ставятся прочерки), ведь налог в федеральный бюджет уплачивается по месту нахождения головной организации.

Если налог на прибыль в бюджет субъекта РФ получился к доплате, заполняется строка 070. Отражаемая в ней сумма соответствует величине, показанной по строке 100 Приложения № 5 к Листу 02.

Если налог к уменьшению – заполняется строка 080 (из строки 110 Приложения № 5 к Листу 02).

Если организация уплачивает ежемесячные авансовые платежи, то в подразделе 1.2 Раздела 1 нужно заполнить строки 220-240.

В этих строках нужно показать по 1/3 суммы, отраженной в строке 120 Приложения № 5 к Листу 02.

Обращаем внимание, что подраздел 1.2 не включается в состав налоговой декларации за год.

В Приложение N 5 к листу 02 следует перенести данные по этому подразделению из соответствующего Приложения N 5 к листу 02 основной декларации (в частности, доля прибыли обособленного подразделения).

Заполнение декларации по налогу на прибыль по ответственному обособленному подразделению

Декларацию по группе подразделений следует заполнить так же, как и по отдельному обособленному подразделению, с учетом следующих особенностей:

- в Приложении N 5 к листу 02 в поле «Расчет составлен (код)» указывается код «4» (п. п. 1.4, 10.1 — 10.11 Порядка заполнения декларации по налогу на прибыль);

- суммовые показатели рассчитываются в целом по группе. При этом доля налоговой базы определяется исходя из суммарных показателей средней численности работников (расходов на оплату труда) и остаточной стоимости амортизируемого имущества по всем подразделениям, входящим в группу (п. 1 ст. 274, п. 2 ст. 288 НК РФ).

Операция по продаже ценных бумаг, обращающихся на рынке ценных бумаг, не отражена в листе 05 декларации по налогу на прибыль

Ценные бумаги признаются обращающимися на организованном рынке при одновременном выполнении условий, перечисленных в п. 3 ст. 280 НК РФ:

- если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством;

- если информация об их ценах (котировках) публикуется в средствах массовой информации (в том числе электронных) либо может быть предоставлена организатором торговли или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами;

- если по ним рассчитывается рыночная котировка, когда это предусмотрено соответствующим национальным законодательством.

Под национальным законодательством понимается законодательство того государства, на территории которого осуществляется обращение ценных бумаг (заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги, в том числе и вне организованного рынка ценных бумаг) (п. 3 ст. 280 НК РФ).

Если какое-либо из этих условий не выполняется, то ценные бумаги признаются не обращающимися на рынке ценных бумаг.

Цена реализации рыночных ценных бумаг в целях налогообложения определяется следующим образом (п. 5 ст. 280 НК РФ).

В состав доходов при определении налоговой базы включается фактическая цена реализации, если эта цена находится в интервале между минимальной и максимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки

Если фактическая цена реализации будет ниже минимальной цены сделок на организованном рынке, то при определении налоговой базы по налогу на прибыль принимается минимальная цена сделки на организованном рынке ценных бумаг.

То есть в этом случае в целях налогообложения организации придется увеличить фактическую цену реализации на сумму разницы между минимальной и фактической ценами реализации, отразив эту разницу в строке 020 листа 05 Декларации по налогу на прибыль.

Пример.

В октябре 2019 г. организация приобрела 1500 акций, обращающихся на организованном рынке ценных бумаг, по 110 руб. за одну акцию при номинальной цене 100 руб.

30 декабря 2019 г. организация по договору купли-продажи продала физическому лицу 500 акций по цене 120 руб. за одну акцию.

Предположим, что 30 декабря 2019 г. организатором торгов была зафиксирована минимальная цена продажи таких акций — 130 руб., а максимальная — 135 руб.

Тогда, при определении налоговой базы по налогу на прибыль организации необходимо увеличить сумму фактической реализации до минимального значения продажных цен на акции, т.е. доход в целях налогообложения нужно рассчитать исходя из цены реализации 130 руб. за акцию.

В этом случае фактически полученную от продажи 500 акций выручку необходимо увеличить на 5000 руб. ((130 руб. — 120 руб.) х 500 шт.).

Лист 05 Декларации по налогу на прибыль (фрагмент) будет выглядеть следующим образом:

Расчет налоговой базы по налогу на прибыль по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (фрагмент)

|

Показатели |

Код строки |

Сумма |

|

Выручка от реализации (выбытия, в том числе доход от погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг (500 шт. х 120 руб.) |

60 000 |

|

|

Сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, обращающихся на организованном рынке ценных бумаг, ниже минимальной цены сделок на организованном рынке ценных бумаг (500 шт. х (130руб. -120 руб.)) |

5 000 |

|

|

Расходы, связанные с приобретением и реализацией (выбытием, в том числе погашением) ценных бумаг, обращающихся на организованном рынке ценных бумаг |

55 000 |

|

|

Итого прибыль (убыток) (строка 010 + строка 020 — строка 030) |

10 000 |

|

|

Налоговая база (строка 070 — строка 100) отражается по строкам 180 — 200 Листа 02 |

10 000 |

📌 Реклама Отключить

В декларации по налогу на прибыль не верно отражена в операция по продаже основного средства с убытком

В декларации по налогу на прибыль организаций должны быть указаны данные:

- об убытке, полученном при реализации амортизируемого имущества;

- о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02 «Расчет налога», а также приложениях к этому листу:

- 1 «Доходы от реализации и внереализационные доходы»;

- 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»; и

- 3 » Расчет суммы расходов по операциям, финансовые результаты по которымучитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 Налогового кодекса Российской Федерации (за исключением отраженных в Листе 05)».

Пример.

Во втором квартале текущего года организация реализовала основное средство за 450 000 руб.

Остаточная стоимость основного средства – 600 000 руб.

Таким образом, компания получила убыток от продажи основного средства в размере 150 000 руб. (450 000 руб.- 600 000 руб.)

Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

📌 Реклама Отключить

В приложении 3 к листу 02 декларации за шесть месяцев налогоплательщик отразит:

📌 Реклама Отключить

|

Показатели |

Код строки |

Сумма в рублях |

|

Количество объектов реализации амортизируемого имущества – всего |

||

|

В том числе объектов, реализованных с убытком |

||

|

Выручка от реализации амортизируемого имущества |

450 000 |

|

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

600 000 |

|

|

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком) |

– |

|

|

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью) |

150 000 |

Покажем в какие строки каких приложений попадут данные по реализации основного средства с убытком:

|

Приложение 3 к листу 02 |

Приложение 3 к листу 02 (продолжение) |

Приложение 1 к листу 02 |

Приложение 2 к листу 02 (продолжение) |

Лист 02 |

||||

|

Показатель |

Код строки |

Сумма, руб. |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

|

Выручка от реализации амортизируемого имущества |

450 000 |

|||||||

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

600 000 |

|||||||

|

Убытки от реализации амортизируемого имущества |

150 000 |

|||||||

📌 Реклама Отключить

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 – в строке 080 приложения 2, а показатель строки 360 – в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы – в строку 030 листа 02.

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком «+».

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

|

Показатели |

Код строки |

Сумма в рублях |

|

Доходы от реализации |

450 000 |

|

|

Расходы, уменьшающие сумму доходов от реализации |

600 000 |

|

|

Убытки |

150 000 |

|

|

Итого прибыль (убыток) (стр. 010 + 020 — 030 — 040 + 050) |

📌 Реклама Отключить

Таким же образом заполняется декларация за 9 месяцев 2019 года и за 2019 год.

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, указывается по строке 100 приложения 2 листа 02.

В декларации за шесть месяцев 2019 года эта сумма равняется 10 000 руб. (по 5 000 руб. за май и июнь).

В декларации за девять месяцев 2019 года эта сумма равняется 15 000 руб. (по 5 000 руб. за июль — сентябрь),

В годовой декларации за 2019 год – 40 000 руб. (по 5 000 руб. в мае – декабре).

Акционерное общество декларации по налогу на прибыль не правильно отразила операцию по выплате дивидендов акционерам — физическим лицам

Если АО выплачивает дивиденды только физическим лицам, то в декларации по налогу на прибыль следует заполнить лист 03 и подраздел 1.3. разд. 1, а также Приложение N 2 по каждому акционеру — физическому лицу (п. п. 1.1, 1.7, 1.8 Порядка заполнения декларации по налогу на прибыль).

Способы исправления ошибок в декларации по налогу на прибыль

Ошибки, которые были допущены при заполнении декларации по налогу на прибыль, можно исправить двумя способами: в налоговой декларации за текущий период или путем подачи уточненной налоговой декларации за период возникновения ошибки.

В декларации за текущий период можно исправить ошибки, которые привели к переплате налога, а также ошибки, период совершения которых невозможно определить.

Если же из-за ошибки налог на прибыль занижен, то исправить ее нужно, подав уточненную декларацию. Это общее правило.

При этом уточненная декларация заполняется так же, как и первичная. При этом в ней нужно отразить новые, верные данные, а не разницу между первичными и скорректированными показателями.

Исправление ошибки в расчете налоговой базы прошлых отчетных (налоговых) периодов в налоговой декларации за текущий период

Организация вправе исправить ошибки в расчете налоговой базы прошлых отчетных (налоговых) периодов в декларации за текущий период в тех случаях, когда нельзя точно определить период совершения ошибок или если соблюдаются следующие условия:

- декларация за текущий период является «прибыльной», а не «убыточной»;

- допущенные ошибки привели к излишней уплате налога;

- на дату представления декларации за текущий период со дня уплаты налога по декларации с ошибкой не прошло трех лет.

Ошибки, которые привели к переплате налога, также можно исправить в декларации за текущий период.

Для исправления ошибок сумму неучтенных расходов и излишне учтенных доходов следует отразить в строках 400 — 403 Приложения N 2 к листу 02 декларации за текущий период (п. 7.3 Порядка заполнения налоговой декларации по налогу на прибыль).

Исправление ошибки в уже сданной декларации путем подачи уточненной декларации по налогу на прибыль за прошлый период

В некоторых случаях представлять уточненную декларацию обязательно.

Так, уточненную декларацию, следует представить, если (п. 1 ст. 54, п. 1 ст. 81, п. 3 ст. 88 НК РФ):

- организация самостоятельно обнаружила, что не отразила (не полностью отразила) необходимую информацию в первичной декларации или выявила ошибку, из-за которой налог на прибыль был уплачен в меньшем размере или не уплачен вовсе. При этом период, в котором была допущена ошибка, компании известен;

- выявленная ошибка в прошедшем периоде привела к занижению расходов, и следовательно к излишней уплате налога. Но при этом в текущем периоде был получен убыток (письмо Минфина России от 24.03.2017 N 03-03-06/1/17177);

- обнаружена ошибка в расчете налоговой базы в «убыточной» декларации. В данном случае также нужно представить уточненную декларацию за прошлый период и отразить в ней увеличенные расходы. Дело в том, что обнаруженная ошибка не приводит к излишней уплате налога, поскольку налог и так не начислялся (письма Минфина России от 11.08.2011 N 03-03-06/1/476, от 07.05.2010 N 03-02-07/1-225);

- компания получила требование от налоговых органов о внесении исправлений в первичную декларацию и согласна с ним.

Также можно (но не обязательно) подать уточненную декларацию, если обнаруженные организацией ошибки и неверные данные не повлияли на сумму налога или повлекли его переплату (п. 1 ст. 81 НК РФ). В последнем случае уточненную декларацию можно подать, если фирма желает зачесть или вернуть переплату.

Обращаем внимание, что подача уточненной декларации несет риск проведения в отношении организации выездной налоговой проверки корректируемого периода, даже если период выходит за пределы трех лет, предшествующих году подачи уточненной декларации (п. 4 ст. 89 НК РФ, Письмо ФНС России от 29.05.2012 N АС-4-2/8792).

Не нужно подавать уточненную декларацию при доначислении налога или авансового платежа по итогам налоговой проверки.

В этом случае налоговая инспекция доначислит налог и сама отразит его в карточке лицевого счета организации. Это следует из пп. 2 п. 3.2 Порядка заполнения налоговой декларации по налогу на прибыль, Письма ФНС России от 21.11.2012 N АС-4-2/19576.

Как заполнить и подать уточненную декларацию по налогу на прибыль

Уточненная декларация по налогу на прибыль составляется по той же форме, что и первичная декларация (п. 5 ст. 81 НК РФ).

Например, если организация в 2019 г. подает уточненную декларацию за девять месяцев 2016 г., то ее нужно составлять по форме, которая действовала в тот период.

Особый порядок оформления уточненной декларации законодательством не предусмотрен. Поэтому уточненная декларация заполняется в общем порядке, то есть так же, как и первичная декларации.

В уточненной декларации надо заполнить все листы, разделы и приложения, которые были заполнены в первичной декларации (в том числе и те, что не содержат ошибок).

При этом следует учитывать некоторые особенности (п. 1 ст. 81 НК РФ, пп. 2 п. 3.2 Порядка заполнения декларации по налогу на прибыль):

- в уточненной декларации отражаются новые, верные данные, а не разница между первичными и скорректированными показателями;

- в реквизите «номер корректировки» титульного листа уточненной декларации следует указать порядковый номер уточненной декларации (например, «1—«, «2—» и т.д.).

К уточненной декларации рекомендуем приложить сопроводительное письмо с указанием причин, по которым внесены изменения. Так как, инспекция, скорее всего, все равно запросит у вас пояснения к уточненной декларации.

Если уточненная декларация подается из-за неуплаты (недоплаты) налога, то к сопроводительному письму целесообразно приложить копии платежных документов на перечисление налога и пеней.

При представлении уточненной декларации необходимо учитывать следующие моменты:

Во-первых, срок представления уточненной декларации Налоговым кодексом РФ предусмотрен только в том случае, если в рамках камеральной проверки инспекция потребовала от организации представить уточненную декларацию. Сделать это нужно в течение пяти рабочих дней со дня получения требования (п. 6 ст. 6.1, п. 3 ст. 88 НК РФ).

В противном случае компании грозит штраф по ст. 129.1 НК РФ в размере 5 000 руб.

Для всех остальных случаев срок представления уточненной декларации Налоговым кодексом РФ не установлен. Однако, несмотря на отсутствие срока, рекомендуем не затягивать с ее подачей и представлять ее как можно раньше.

Во-вторых, уточненную декларацию нужно представить в ИФНС, где организация состоит на учете. При этом не имеет значения, в какой налоговый орган компания подавала первичную декларацию (п. 5 ст. 81 НК РФ).

В-третьих, если организация подает уточненку с налогом к доплате уже после истечения сроков сдачи декларации и уплаты налога, то перед ее подачей рекомендуем уплатить недоимку и пени.

Это необходимо сделать, чтобы избежать штрафа за неполную уплату налога.

При этом важно погасить недоимку и пени до того, как инспекция зафиксирует ошибки в акте камеральной проверки или до получения фирмой информации о назначении выездной проверки этого периода.

Деятельность любой компании связана с затратами, которые имеют прямое или косвенное влияние на конечную себестоимость продукции. Данные виды расходов в последующем отображаются в налоговой отчетности предприятия, а именно в декларации на прибыль. Изучим порядок заполнения косвенных расходов в декларации по налогу на прибыль, которые включаются в строку 040 данного отчета.

Понятие косвенных расходов и порядок их отражения в декларации на прибыль

Косвенные расходы – это затраты, которые были понесены при производстве и реализации продукции (работ и услуг), но не имеющие прямого влияния на их себестоимость.

Данный вид затрат имеет только фактически способ учета, то есть существует прямая привязанность к дате их осуществления.

Порядок формирования себестоимости продукции каждое предприятие определяет самостоятельно, но обязательно в пределах действующего законодательства. Следовательно, порядок формирования себестоимости продукции нужно документально «визировать» в приказе о налоговой учетной политике предприятия.

Следует учесть, если в приказе о налоговой учетной политике перечень затрат не относятся к прямым или внереализационным, то они признаются косвенными.

Как правило, к косвенным затратам относятся:

- Перечень общепроизводственных затрат, которые связанные с обслуживанием и управлением производственным процессом: затраты на услуги связи, на освещение и отопление помещения, аренда офиса, страховые расходы, информационные и консультативные услуги и прочие.

- Перечень общехозяйственных затрат, которые имею прямое влияние на производственный процесс: содержание общехозяйственного персонала, ремонт и амортизационные отчисления на основные средства управленческого и общехозяйственного назначения и прочие.

Отличие прямых расходов от косвенных состоит в том, что «последние» к расходам отчетного периода включаются в полном объеме, а прямые – по мере реализации товаров, работ и услуг.

Кроме того, порядок разграничения прямых затрат от косвенных напрямую зависит от стадии завершенности производственного цикла. Каждый производственный цикл может иметь свои пропорции их разграничения.

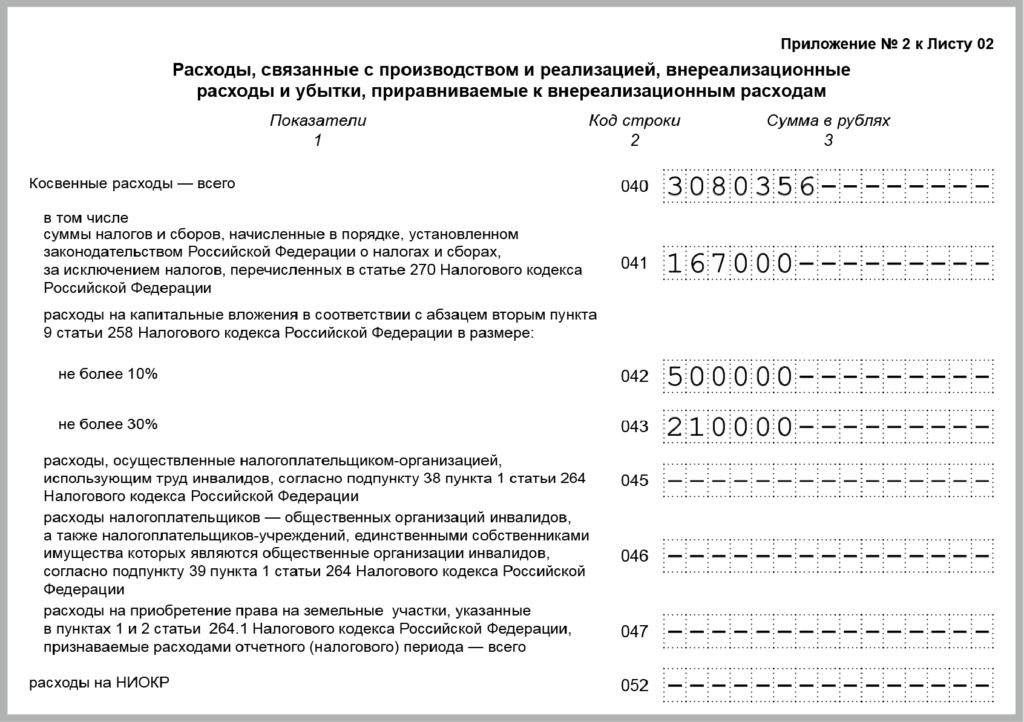

Что включается в перечень стр.040 приложения № 2 к листу 02 декларации на прибыль

Итоговые показатели косвенных расходов отображаются в 040 строке приложения № 2 второго листа к декларации на прибыль:

Итоговая строка 40 «Косвенные расходы» состоит из перечня косвенных расходов связанных с:

- уплатой налоговых сборов и отчислений, за исключение налоговых платежей, которые перечислены в ст. 270 НК (строка 041);

- осуществлением капитальных вложений, которые предусмотрены абзацем вторым пункта 9 ст. 258 НК (строка 042 – не более 10%, строка 043 – не более 30%);

- предоставлением социальной защиты своим сотрудникам-инвалидам, что предусмотрено подпунктом 38 пункта 1 ст. 264 НК (строка 045);

- затраты на социальную защиту инвалидов, которые осуществляются со стороны общественных организаций инвалидов (коммерческие организации ставят прочерк) (строка 046);

- приобретение земельных участков (строка 047);

- затраты связанные с научно-исследовательскими и опытно-конструкторскими работами (строка 052).

Обратите внимание, ни в коем случае выше перечисленные строки декларации не могут быть больше итогового показателя косвенных расходов, то есть строки 40.

Пример заполнения косвенных расходов в декларации на прибыль

Рассмотрим как формируются косвенные расходы строки 040, понесенных за 4 квартал 2016 года на примере:

| Понесенные затраты за отчетный период | |

| Понесенные виды затрат | Сумма, руб. |

| Амортизационная премия по автомобилю | 30 000 |

| Амортизационная премия на ремонт сооружения | 15 000 |

| Оплата налога на имущество | 5 000 |

| Транспортный налог | 15 000 |

| Зарплата административного отдела | 50 000 |

| Страховые взносы на зарплату административного отдела | 6 500 |

| Оплата рекламных услуг | 3 000 |

| Оплата коммунальных услуг | 2 000 |

| Оплата услуг связи | 1 500 |

| Приобретение канцтоваров | 1 000 |

| Итого: | 129 000 |

| Построчное заполнение косвенных расходов в декларации по налогу на прибыль | |

| Строка 040 | 129 000 |

| Строка 041(транспортный налог и налог на имущество) | 20 000 |

| Строка 042 (амортизационная премия по автомобилю) | 30 000 |

| Строка 043 (амортизационная премия на ремонт сооружения) | 15 000 |

Важно учесть, что в случае отсутствия прибыли – большую часть понесенных затрат можно принять как косвенные. Таким образом, это позволит уменьшить сумму налоговой базы, поскольку косвенные расходы не имеют прямой привязанности к выручке, в отличии от прямых затрат.

При заполнении налоговой декларации на прибыль бухгалтер может столкнуться с трудностями. Сложность заполнения ее строк вызывает немало вопросов даже у самых опытных бухгалтеров, поэтому попробуем разобраться в особенностях заполнения строки 010 приложения 2 к листу 02 декларации по налогу на прибыль.

Особенности заполнения строки 010 приложения 2

Приложение второе к листу № 02 предназначено для обобщения всех видов расходов, которые были понесены в процессе хозяйственной деятельности предприятия. То есть здесь аккумулируются все виды затрат (прямые и косвенные), на которые после уменьшается общий доход предприятия.

Строка 010 «Прямые расходы» является одной из главной затратных статей декларации, поскольку именно от нее зависит размер налога на прибыль, который в дальнейшем будет уплачен данным предприятием. В строке 010 отображаются прямые расходы, которые имеют место при производстве и реализации продукции.

К прямым расходам относятся:

- покупка материалов, которые используются в производстве готовой продукции и товаров;

- зарплата сотрудников фирмы, которые принимают участие в производстве и реализации этой продукции;

- взносы в страховые фонды на зарплату сотрудников основного производства;

- амортизация производственного оборудования и прочие.

При заполнении 010 строки нужно понимать, что каждая сумма затрат должна иметь документальное подтверждение и обоснованность их осуществления.

Заполнение строки 010 приложения 2 к листу 02 декларации возможно при выполнении трех условий:

- Учет затрат осуществляется только по методу начисления;

- Отсутствие незавершенного производства (ежемесячное закрытие счета 20);

- На конец месяца отсутствуют остатки нереализованного готовой продукции.

При невыполнении одного из этих условий невозможно осуществить раздельный налоговый учет этого показателя.

Для того чтобы заполнить строку 010 приложения 2 к листу 02 декларации необходимо сформировать отчет Анализа счета 20. Сумма дебетового оборота этого счета с кредитом счетов 02, 10, 69.1, 69.2, 69.3 и будет являться показателем прямых расходов предприятия.

Лист 02 является одним из самых важных документов декларации, поскольку именно его показатели влияют на размер налоговой базы предприятия. Во время налоговой проверки декларации сотрудники налоговой службы зачастую изучают не только размер полученной прибыли, но и суммы понесенных затрат. К заполнению данного приложения необходимо подходить с особой ответственностью, чтобы в дальнейшем не пришлось подавать корректировочный расчет или пояснительную записку к приложению № 2 листа 02.

Пример заполнения приложения второго к листу 02

Допустим, в 2016 году ООО «Фундамент» понесла следующие затраты:

| Суть операции | Сумма, руб. (без НДС) |

| Приобретены материалы, необходимые для производства готовой продукции | 100 000 |

| На оплату топлива и энергетики израсходовано (данные виды затрат являются косвенными, согласно требованиям учетной политики предприятия) | 60 000 |

| Зарплата сотрудников со страховыми взносами, в т. ч.: | |

| — администрация

— менеджеры |

400 000

690 000 |

| Амортизация: | |

| — по техническому обслуживанию

— по зданию администрации |

150 000

50 000 |

| Внереализационные расходы: | |

| — проценты по кредиту (ст. 201)

— расходы на расчетно-кассовое обслуживание — амортизация по имуществу, переданного в аренду — убытки прошлых лет (ст. 301) |

5 400

3 000 1 500 12 000 |

| Списание морально устаревшего компьютера: | |

| — первоначальная стоимость (ст. 131)

— начисленная амортизация — убыток от списания компьютера (20000,00 – 19000,00 = 100 руб.) (ст. 204) |

20 000

19 900 |

| Прямые расходы (ст. 010): 100 000 + 690 000 + 150 000 = 940 000 руб. | |

| Косвенные расходы (040): 60 000 + 400 000 + 50 000 = 510 000 руб. | |

| Итого признанные расходы (ст. 130): 940 000 + 510 000 = 1 450 000 руб. | |

| Внереализационные расходы (ст. 200): 5 400 + 3 000 + 1 500 + 12 000 = 21 900 руб. | |

Пример заполнения приложения второго ко второму листу прибыльной декларации изложен ниже:

Добро пожаловать на портал Ирис!

- Облагаются ли социальным налогом социальные выплаты?

- 0

- 0

- 17 Апреля 2020

- При расчете ИПН минусуются взносы в 1С?

- 14

- 0

- 16 Апреля 2020

- Предоставление Заявление ФНО 328 и 320

- 160

- 0

- 13 Апреля 2020

- Аренда жилья во время ЧС

- 281

- 0

- 8 Апреля 2020

- Легализованные сертификаты резиденства во время ЧП

- 311

- 0

- 30 Марта 2020

- ТОО Лайтэк БИН 060640003313 не может выписать ЭСФ через ИС

- 1738

- 0

- 12 Марта 2020

- Статья 242 п 3 НК

- 1340

- 0

- 11 Марта 2020

- выписка СНТ

- 1917

- 0

- 6 Марта 2020

- Реализация на экспорт

- 2130

- 0

- 3 Марта 2020

- НДС при реализации на экспорт

- 2408

- 0

- 3 Марта 2020

- постановка на НДС

- 872

- 0

- 2 Марта 2020

- Как открыть форму, если пишет «Не удалось найти опубликованный шаблон»

- 1509

- 0

- 28 Февраля 2020

- Не вижу ЭСФ от поставщиков

- 2003

- 0

- 27 Февраля 2020

- Вычет амортизационных отчислений, помещение не выведенное из жилого фонда

- 1992

- 0

- 27 Февраля 2020

- ЭД

- 1101

- 0

- 27 Февраля 2020

- XML форма СНТ

- 2712

- 0

- 21 Февраля 2020

- Работа в тестовом стенде по СНТ

- 5072

- 0

- 20 Февраля 2020

- Несвоевременная выписка ЭСФ

- 8420

- 0

- 18 Февраля 2020

- Максимальный предел ВОСМС с 2020 года

- 13229

- 0

- 18 Февраля 2020

- В каких случаях поставщик обязан предоставлять сертификат происхождения товара?

- 8863

- 0

- 18 Февраля 2020

Как заполнить налоговую декларацию по налогу на прибыль

На каком бланке и в каком виде представляется декларация за 2019 год

Каков общий порядок заполнения декларации по налогу на прибыль

Как оформить каждый раздел и приложения

Титульный лист

Раздел 1

Лист 02

Приложение 1 к листу 02

Приложение 2 к листу 02

Приложение 3 к листу 02

Приложение 4 к листу 02

Приложение 5 к листу 02

Приложения 6, 6а, 6б к листу 02

Лист 03

Лист 04

Лист 05

Лист 06

Лист 07

Лист 08

Лист 09 и приложение 1 к листу 09

Приложение № 1 к декларации

Приложение № 2 к декларации

Где найти образец налоговой декларации по налогу на прибыль

Итоги

На каком бланке и в каком виде представляется декларация за 2019 год

Для организаций на общем режиме всегда актуален вопрос: как заполнить декларацию по налогу на прибыль за год. Ведь сдать ее нужно будет уже в конце марта будущего года, а процесс заполнения достаточно длительный.

Для начала выясним, что собой представляет отчетный бланк и не изменился ли он с прошлого года.

ФНС в очередной раз видоизменила бланк (приказ от 23.09.2019 № ММВ-7-3/475@). Поэтому по итогам 2019 года налоговая декларация по налогу на прибыль составляется уже по новой форме.

Важно! В течение 2019 года налогоплательщики отчитывались по форме из приказа от 19.10.2016 № ММВ-7-3/572@. И при уточнении данных за отчетный период внутри 2019 года используется именно она.

Посмотрите пример заполнения декларации по налогу на прибыль за предыдущий год по старой форме.

Вид представления отчетности по прибыли зависит от численности персонала и масштабов деятельности. Если среднесписочная численность сотрудников за предшествующий год в организации превышает 100 человек (для вновь созданных берется общее количество сотрудников) или организация относится к категории крупнейших налогоплательщиков, то возникает обязанность по сдаче электронного отчета по ТКС. Все остальные имеют право оформить и сдать декларацию на бумаге.

Каков общий порядок заполнения декларации по налогу на прибыль

Для корректного заполнения налоговой декларации по налогу на прибыль следует обратиться к Порядку из приложения 2 к приказу № ММВ-7-3/475@ (далее — Порядок заполнения). В нем прописаны все основные правила, которыми следует руководствоваться:

- Для оформления бумажного отчета используются синие, фиолетовые либо черные чернила.

- Исправлять ошибки штрих-корректором нельзя.

- Декларация распечатывается только с одной стороны листа, скреплять степлером страницы запрещено.

- Данные в отчет вносятся нарастающим итогом с начала года.

- Страницы нумеруются по порядку.

- Стоимостные показатели в отчете округляются по математическим правилам до полных рублей.

- Определенному показателю соответствует свое поле, состоящее из конкретного количества знакомест.

- Поля заполняются слева направо. Незаполненные поля прочеркиваются.

Заполнить декларацию разрешается вручную, однако уже мало кто выбирает этот способ. Также можно оформить бланк на компьютере с помощью программного обеспечения. А можно воспользоваться специализированными бухгалтерскими программами, где заполнение строк отчета происходит в автоматическом режиме на основании вводимых в отчетном периоде данных.

Как оформить каждый раздел и приложения

Объемная отчетность по налогу на прибыль состоит из 9 листов, различных приложений к этим листам и двух приложений непосредственно к самой декларации. Однако все листы заполнять и сдавать не придется. Если у юрлица отсутствуют данные для внесения в какую-либо часть, то она в состав годового отчета не включается.

Обязательно заполняются:

- Раздел 1.

- Лист 02, даже если все показатели у организации нулевые. Такое возможно при отсутствии деятельности в течение года.

- Титульный лист.

Какие данные вносятся в каждый лист декларации, рассмотрим далее.

На титульнике приводятся основные сведения по самой организации: ИНН и КПП, повторяющиеся затем на каждой странице отчета; наименование организации или обособленного подразделения; номер телефона, по которому можно связаться с представителем налогоплательщика. Если в отчетном периоде произошла реорганизация, то приводятся сведения и о ней.

Также титульный лист содержит информацию по декларации:

- номер корректировки (подача исходной формы обозначается символом «0»);

- код налогового или отчетного периода;

- год;

- код налогового органа, принимающего отчет;

- код представления декларации по месту учета;

- количество страниц самого отчета и копий документов, прилагаемых к нему при необходимости.

Кроме того, на титульнике проставляются дата заполнения или сдачи декларации и печать хозсубъекта (при наличии), указываются Ф.И.О. руководителя или иного уполномоченного лица, после чего вся приведенная информация заверяется его подписью.

Раздел содержит три подраздела:

- 1 — все налогоплательщики сдают его в обязательном порядке;

- 2 — сдается, только если хозяйствующий субъект платит ежемесячные авансы по прибыли;

- 3 — включается в состав годового отчета в случае, если налогоплательщик выступал по оговариваемому налогу в качестве налогового агента.

Все эти подразделы заполняются в последнюю очередь на основании данных, представленных в декларации.

Подразделы характеризуются с некоторыми вариациями наличием полей для отражения:

- ОКТМО;

- КБК по каждому платежу;

- сумм налоговых обязательств.

Каждый из передаваемых подразделов должен быть заверен подписью лица, подписавшего титульник. На них также должна быть проставлена дата заполнения/сдачи отчета.

Этот раздел предназначен для расчета налога. Начинается он с проставления признака налогоплательщика, коды с расшифровкой представлены здесь же.

Если организация не относится к специфической категории из предложенных, то проставить нужно код 01.

В строках 010–020, 030–040 и 050 отражаются доходы, расходы и убытки, которые попадают в указанные строки из соответствующих приложений к листу 02.

По строке 060 выводится финрезультат — прибыль или убыток, который затем корректируется на показатели из строк 070 «Доходы, исключаемые из прибыли» и 080 «Прибыль Банка России…» и попадает в строку 100 в качестве налоговой базы.

Если налогоплательщик в прошлых периодах понес убытки, он заполняет строку 110. Его налоговая база из строки 100 будет уменьшена на показатель строки 110, а окончательная величина базы попадет в строку 120.

В строках 140–170 отражаются налоговые ставки, при этом в строке 171 происходит уточнение регионального законодательного акта, разрешающего применение пониженной ставки (при наличии).

В строках 180–200 выводятся суммы рассчитанного налога по уровням бюджета.

По строкам 210–230 приводятся начисленные авансы также в разбивке по бюджетам.

В строки 240–260 попадает часть налога на прибыль, уплаченная за рубежом.

Строки 265, 266, 267 введены для отражения торгового сбора, на суммы которого может быть уменьшен налог.

Также появились новые строки 268, 269 для указания инвествычета.

Величина налога к доплате или к уменьшению вносится в разбивке по бюджетным уровням в строки 270–271 и 280–281 соответственно.

Строки с 290 по 340 в итоговой декларации должны остаться пустыми. Они предназначены для отражения авансов:

- на последующий квартал (290–310);

- на первый квартал будущего года (320-340).

Строки 350 и 351 заполняются участниками региональных инвестпроектов, осуществляющих расчет налога по отличающимся от стандартных налоговым ставкам.

Приложение 1 к листу 02

В приложении представлены показатели, характеризующие величину полученных налогоплательщиком доходов:

- от реализации;

- внереализационных.

Оба показателя приводятся в общей сумме и в разбивке по видам доходов.

Первый показатель расшифровывается следующим образом:

Второй показатель поделен на следующие виды:

Строка 040 — итог по доходам от реализации, переносимый затем в поле 010 листа 02.

По внереализационным доходам обобщающей является строка 100, цифра из которой перейдет в строку 020 листа 02.

Строки 200 (с расшифровкой по строкам 201, 202, 203), 210, 220 заполняются только участниками инвестиционных товариществ.

Приложение 2 к листу 02

Здесь развернуто приводится величина понесенных за период расходов:

- связанных с производством и реализацией;

- внереализационных.

Первая категория разбивается на прямые и косвенные расходы.

Для указания прямых расходов предназначены строки 010–030, которые никогда не заполняются хозсубъектами, использующими кассовый метод:

Для отражения косвенных расходов нужны строки 040 (обобщающая) и 041–055 (детализирующие).

Вслед за ними идут строчки, данные в которые вносятся при совершении операций, связанных с продажей имущества. Причем такого, которое не относится ни к производимой продукции, ни к товарам, приобретенным специально для перепродажи:

Доходы от реализации подобного имущества должны быть отражены в строке 014 приложения 1 к листу 02.

Две последующие пары строк понадобятся исключительно участникам рынка ценных бумаг:

Строка 080 заполняется, если налогоплательщик оформляет приложение 3 к листу 02, в противном случае она останется пустой. В эту строку переносится значение из строки 350 приложения 3 к листу 02.

Значения в строках 090, 100, 110 определяют убытки организации:

По строке 120 приводится сумма надбавки, выплачиваемая покупателем предприятия как имущественного комплекса.

В строки 131–135 вносятся данные по амортизации:

Полная величина всех внереализационных расходов попадает в строку 200, которая затем расшифровывается по строкам с 201 по 206.

Показатель из строки 300 — это приравниваемые к внереализационным расходам убытки, в т. ч. выявленные в текущем периоде за предшествующие (строка 301) и безнадежные долги (302).

При исправлении ошибок предшествующих периодов, не повлекших занижения базы по налогу, заполняются строки 400–403.

Приложение 3 к листу 02

Приложение представляет собой расчет финансовых результатов, учитываемых в специальном порядке согласно нормам ст. 264.1, 268, 275.1, 276, 279, 323 НК РФ.

Это показатели по следующим видам хоздеятельности:

- продажа активов, по которым начислялась амортизация — строки 010–060;

- реализация права требования долга до наступления срока платежа — строки 100–150;

- деятельность, осуществляемая обслуживающими подразделениями — строки 180–201;

- доверительное управление — строки 210–230;

- реализация права на участки земли — строки 240–260.

В итоговых строках приводят:

- 340 — общую выручку,

- 350 — общие расходы,

- 360 — убытки по указанным в приложении операциям.

Приложение 4 к листу 02

Годовая декларация и отчет за первый квартал должны дополниться этим приложением, если предприятие имеет право перенести старые убытки на текущий год. Перенос осуществляется на протяжении 10 последующих лет после года получения (пп. 1, 2 ст. 283 НК РФ).

Неперенесенный остаток в общей сумме на начало налогового периода приводится по строке 010. В строка с 040 по 130 полученные убытки детализируются за каждый конкретный год.

Далее построчно записываются:

- в строке 140 — база по налогу на прибыль из строки 100 листа 02;

- в строке 150 — значение убытка, идущее в уменьшении текущей налоговой базы и переносимое затем в строку 110 листа 02;

- в строке 160 — остаток неперенесенного убытка на конец налогового периода.

Поля 135, 151 и 161 нужны для справки, чтобы показать убытки, полученные по операциям с ценными бумагами, возникшие до наступления 2015 года и не учтенные до настоящего момента.

Приложения 5 к листу 02

Наличие обособленных подразделений обязывает организацию должным образом оформить приложение 5 к листу 02. Здесь раскрывается информация о размере налоговых обязательств, приходящемся на каждое подразделение. Количество приложений, включаемых в декларацию, будет соответствовать числу обособок или их групп.

В самом начале приложения необходимо проставить код налогоплательщика.

Ниже выбирается еще один код по составлению расчета.

Далее следуют поля, предназначенные для внесения информации по подразделению: его название, значение КПП, наличие у него обязанности по уплате налога.

Затем идут строки с отражением налоговой базы (030), ее доли по конкретному подразделению (040) и региональной ставки налога (060), исходя из которых производится расчет налога и авансовых платежей с учетом налога, уплаченного за рубежом (090), торгового сбора (095, 096, 097) и инвествычета (098).

Приложения 6, 6а, 6б к листу 02

Приложение 6, включая 6а и 6б, предназначено для оформления консолидированной группой налогоплательщиков (КГН).

Количество приложений 6 должно совпасть с числом субъектов РФ, на территории которых находятся участники КГН и их обособки.

Процедура оформления приложения 6 происходит по следующим этапам:

- Вначале приводятся данные по одному из участников по месту нахождения обособленного подразделения (ответственного обособленного подразделения), через которое учитывается уплата налога в бюджет субъекта РФ (ИНН, КПП, ОКТМО, название).

- Затем на основании общей налоговой базы (030) и доли, приходящейся на участника (040), рассчитывается общая сумма налога (070), сумма, начисленная в региональный бюджет (080).

- С учетом размера налога, уплаченного за границей (090), сумм торгового сбора (095, 096, 097) и объема инвествычета (098) определяет сумма налога к уплате (100) или к уменьшению (110) и выводятся размеры ежемесячных авансовых платежей (120 и 121).

В приложении 6а приводится информация о сумме налога, исчисленной, подлежащей уплате или уменьшению, авансовых платежей, по каждому участнику исходя из данных о его доли.

В приложении 6б отражается информация о доходах и расходах участников КГН, сформировавших консолидированную налоговую базу в целом по группе.

Приложение 7

Приложение состоит из разделов А, Б, В, Г и представляет собой раскладку по исчислению инвестиционного налогового вычета.

Лист 03

Компании, выплачивающие доходы в виде дивидендов или процентов по государственным и муниципальным ценным бумагам и выступающие в качестве налоговых агентов, должны оформить лист 03, состоящий из трех разделов:

- раздел А — по расчету налога, где доходами являются дивиденды;

- раздел Б — если выплачиваемыми доходами являются проценты по ценным бумагам;

- раздел В — реестр получателей доходов с указанием сумм.

Лист составляется за те периоды, когда доходы выплачивались агентом. Если выплат не происходит, он не включается в состав декларации. То есть здесь не будет нарастающего итога, характерного для прочих частей декларации.

Лист 04

При наличии у хозсубъекта обязанности исчислять налог на прибыль по ставкам, отличным от традиционной в 20%, ему следует включить в декларацию данный лист. По большей части эти ставки относятся к налогу с доходов в виде процентов по ценным бумагам и дивидендов. Каждый лист заполняется по конкретному виду дохода и относящейся к нему процентной ставке:

Из предложенных кодов с 1 по 8 выбирается нужный и проставляется в поле «Вид дохода».

Затем по каждому виду следует отразить:

- облагаемую базу — строка 010;

- доходы, уменьшающие налоговую базу — строка 020;

- процентную ставку, которая может принимать значение 15, 13, 9 или 0% — строка 030;

- величину исчисленного налогового обязательства — строка 040;

- сумму налога с выплаченных зарубежных дивидендов и засчитанную в уплату налога согласно ст. 275, 311 НК РФ в предыдущие периоды и в текущем отчетном периоде;

- размер налога, начисленного в предшествующие отчетные периоды — строка 070;

- величину налога, рассчитанную с доходов, полученных в последнем квартале (месяце) отчетного (налогового) периода — строка 080.

Лист 05

Лист содержит расчет налоговой базы по операциям, финрезультаты которых учитываются в особом порядке. Виды операций, подлежащих отражению в этом листе, следующие:

Соответственно в этом поле нужно проставить код нужной операции.

В листе приводятся суммы:

- по доходам — строка 010 с расшифровкой по строкам 011–014;

- по расходам — строка 020 также с расшифровкой по строкам 021–024;

- прибыли — строка 040;

- корректирующие полученную прибыль — строка 050;

- результата произведенной корректировки — строка 060;

- убытка или его части, в случае возможности уменьшения на него налоговый базы — строка 080;

- окончательного итога, представляющего собой налоговую базу по отражаемым операциям — строка 100.

Из последней строчки цифра попадает в строку под тем же номером на листе 02.

Лист 06

Лист предназначается для узкого круга налогоплательщиков — негосударственных пенсионных фондов. В нем, исходя из представленных доходов, расходов, размещенных пенсионных резервов, отчислений от дохода от размещения резервов и прочих показателей, выводится база для исчисления налога.

Лист 07

Это отчет о целевом использовании имущества (включая денежные средства), работ, услуг. Его показатели формируются по сведениям о поступлениях и расходованиях средств в рамках благотворительной деятельности или целевого финансирования.

Данные сведения включают:

Коды поступлений выбираются из приложения 3 к Порядку заполнения.

Лист 08

Эта часть заполняется по сделкам между взаимозависимыми лицами, в отношении которых производились корректировки в соответствии с нормами раздела V.1 НК РФ. Здесь приводятся показатели, корректирующие величину всех видов доходов и расходов компании-налогоплательщика.

Лист 09 и приложение 1 к листу 09

Сам лист 09 представляет собой расчет налога с доходов в виде прибыли контролируемой иностранной компании. Он состоит из нескольких разделов:

В приложении к листу 9 рассчитывается убыток, на который возможно уменьшить базу по представленному виду доходов.

Приложение № 1 к декларации

В приложении приводятся доходы, не учитываемые при определении базы, и расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков. В графы 1 и 3, соответственно, вносятся коды доходов и расходов (нужные коды выбираются из приложения 4 к Порядку заполнения), а в графы 2 и 4 — их суммы.

Все доходы и расходы не носят массовый характер. Однако если хозяйствующий субъект принял решение начислять амортизацию по объектам ОС, используя специальные коэффициенты согласно ст. 259.3 НК РФ, то ему придется заполнять и сдавать это приложение по подобным расходам, которым соответствуют коды 669-680.

Приложение № 2 к декларации

ОБРАТИТЕ ВНИМАНИЕ! С 2020 года требование о сдаче приложения № 2 из НК РФ исключено (подп. «б» п. 19 ст. 2, п. 3 ст. 3 закона от 29.09.2019 № 325-ФЗ). Из-за того, что в законе нет переходных положений, по дивидендам за 2019 год АО разрешено представить по своему выбору либо справки 2-НДФЛ, либо (как раньше) декларацию по налогу на прибыль с заполненным Приложением № 2 (см. письмо Минфина от 05.12.2019 № 03-04-07/94678, направлено письмом ФНС от 12.12.2019 № БС-4-11/25567@).

Приложение представляется в составе годовой декларации, если отчитывающееся лицо выступает налоговым агентом по выплате доходов от операций, связанных с ценными бумагами, производными фининструментами и прочих, приведенных в ст. 226.1 НК РФ.

На каждого человека, получившего доход, оформляется отдельная справка или даже несколько.

Для заполнения приложения понадобятся данные:

- о составленной справке — номере, дате ее составления, типе (исходная или корректирующая);

- физлице, получившем доход.

Затем построчно формируются сведения о налоговой ставке, доходах, вычетах, рассчитанной базе, величинах исчисленного, удержанного, уплаченного и неудержанного налога.

В случае предоставления стандартных вычетов по подоходному налогу агенту следует заполнить соответствующий подраздел по ним.

Где найти образец налоговой декларации по налогу на прибыль

Чтобы помочь нашим читателям в подготовке итоговой отчетности за 2019 год в обновленном формате, мы подготовили образец заполнения декларации по налогу на прибыль.

Декларация составлена не в полном объеме. Да и на практике сложно представить себе такую организацию, которая бы заполнила абсолютно все листы, имеющиеся приложения и разделы к ним и оба приложения к самой декларации.

Итоги

Подготовка к сдаче отчетности по налогу на прибыль — задача не из легких. Учитывая, что форма за 2019 год обновилась, придется изрядно потрудиться, чтобы безошибочно внести в нее все данные. Мы рассказали о заполнении всех разделов отчета: подробно о тех, которые оформляют практически все хозсубъекты, менее подробно — о тех, которые понадобятся узкому кругу, а также привели пример заполнения декларации по налогу на прибыль за 2019 год.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.