Содержание

- Бухгалтерские проводки при возврате товара поставщику

- Некомплект, брак, ассортимент: разбираемся с причинами возврата

- Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

- Возврат качественного товара: как отразить в учете

- Итоги

- Порядок действий при обратной реализации товара поставщику

- Основные понятия

- Правовые основы для возврата товара

- Различия в понятиях

- Оформление обратной реализации

- 1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

- 2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

- 3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

- 4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

- Возврат товара от клиента в программе 1С Управление торговлей (УТ 11) 11.2. Пошаговая инструкция

- Заявка на возврат товара от покупателя в программе 1С Управление торговлей (УТ 11) 11.2

- Оформление возвратной накладной в программе 1С Управление торговлей (УТ 11) 11.2

- Оформление расходной накладной на отгрузку товара в замен возвращенного в программе 1С Управление торговлей (УТ 11) 11.2

- Оплата задолженности покупателя наличными денежными средствами в программе 1С Управление торговлей (УТ 11) 11.2

Бухгалтерские проводки при возврате товара поставщику

ВНИМАНИЕ! В данной статье рассмотрен порядок налогообложения возврата до 01.01.2019. О действующих правилах уплаты НДС при возврате товаров читайте в этой статье.

Некомплект, брак, ассортимент: разбираемся с причинами возврата

Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

Возврат качественного товара: как отразить в учете

Итоги

Некомплект, брак, ассортимент: разбираемся с причинами возврата

Причины, по которым товар может от покупателя возвратиться к поставщику, перечисляются в договоре или предусмотрены законом.

Как учитывать требования законов в различных хозяйственных ситуациях, помогут разобраться материалы нашего сайта:

- «За сколько дней до отпуска выплачивают отпускные по закону?»;

- «В какие сроки нужно дать ответ на претензию по закону?».

Возможные основания для возврата товара перечислены на рисунке ниже:

В следующих разделах расскажем, как влияет на порядок бухгалтерского учета вид возвращенного товара (качественный он или бракованный), а также факт отражения в учете покупателя подлежащего возврату товара.

Бракованный товар вернулся от покупателя: проводки у покупателя и продавца

Товар будет считаться бракованным, если в нем имеются недостатки (устранимые или неустранимые) по одному или нескольким показателям. Для бухучета не имеет значения, сколько характеристик товара не соответствуют требованиям качества. Но играет существенную роль момент обнаружения брака: до того как товар принят на учет или после этого. Посмотрим на примере, как отразить в бухучете продавца и покупателя возврат некачественного товара.

Мелкорозничная сеть «Ткани оптима» закупает у фабрики ООО «Большевичка» разнообразную ткань: от обычного ситца до суперсовременных портьерных материалов (органзы, блэкаута, флока и др.). Приемка тканей происходит по каждой партии полотна по всем характеристикам.

При приемке очередной партии тканей были выявлены рулоны с непрокрашенным рисунком и нарушенной структурой. Принимать такой товар не стали. Пока поставщик не забрал бракованную ткань, ООО «Ткани оптима» учитывало ее стоимость на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение», так как по закону обязано обеспечить сохранность товара (п. 1 ст. 514 ГК РФ).

После того как поставщик забрал бракованную партию, в своем учете покупатель сделал проводку:

У продавца цепочка проводок при возврате от покупателя товара будет отражать исправление (сторнирование) записей, произведенных при отгрузке:

Если покупатель не обнаружил брак во время приемки, он отражает в учете поступление товара по обычной схеме:

|

Бухгалтерские проводки |

||

|

Дебет |

Кредит |

|

|

Оприходована партия тканей |

||

|

Выделен НДС |

||

|

НДС принят к вычету |

||

После обнаружения брака товар возвращается поставщику.

Проводки по возврату товара у покупателя:

|

Бухгалтерские проводки |

||

|

Дебет |

Кредит |

|

|

Сторнированы записи, отражающие поступление товара ─ ткань с выявленным браком возвращена поставщику |

||

|

Сторнирован НДС |

||

|

Восстановлен НДС, ранее принятый к вычету (сторно) |

||

У продавца проводки по возврату товара от покупателя будут заключаться в сторнировании записей, связанных с реализацией.

Таким образом, при возврате не принятого на учет товара исходная продажа считается несостоявшейся, и у покупателя отсутствует обязанность по оплате товара. А если товар уже оплачен, то покупатель вправе потребовать у продавца возврата денег или оговорить условия погашения возникшего долга (например, зачесть в счет оплаты следующей поставки).

Возврат качественного товара: как отразить в учете

Возврат качественного товара происходит в рамках обычной операции купли-продажи. При этом товар реализуется по стоимости приобретения. В этой ситуации никаких сторнировочных записей не производится.

Разобраться с проводками по возврату поставщику качественного товара нам поможет пример.

ООО «Магазин № 7» получило от поставщика ООО «Технология» партию мужских костюмов. Однако впоследствии выяснилось, что костюмы были отгружены не того размерного диапазона: вместо заказанных ходовых размеров M и L все костюмы оказались размером 5XL. Костюмы «для великанов» пришлось вернуть поставщику ─ спрос на них отсутствовал.

В учете ООО «Магазин № 7» были сделаны следующие проводки:

|

Бухгалтерские проводки |

||

|

Дебет |

Кредит |

|

|

Оприходована партия мужских костюмов |

||

|

Выделен НДС |

||

|

НДС принят к вычету |

||

|

Отражена выручка от возврата качественного товара |

||

|

Списана себестоимость возвращенного товара |

||

|

Начислен НДС со стоимости возвращенного товара |

||

|

Задолженность перед поставщиком зачтена |

||

В учете поставщика (ООО «Технология») будет также два блока проводок:

- реализация костюмов покупателю;

- поступление возвращенных костюмов от покупателя (в рамках обратной реализации).

Как заполнить накладную на возврат, рассказываем в этой публикации.

Итоги

Возврат товара покупателем всегда сопровождается записями на счетах бухгалтерского учета. Если товар бракованный, проводки по возврату товара покупателя будут отражать забалансовый учет товара, пока его не заберет поставщик. Право собственности на бракованный товар в этом случае к покупателю не переходит, но сохранность его закон требует обеспечить. Если покупатель успел оприходовать бракованный товар, то обеим сторонам сделки нужно произвести сторнировочные записи.

Если покупатель возвращает качественный товар, проводки по возврату поставщику товаров отражают операцию обратной реализации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Порядок действий при обратной реализации товара поставщику

Процедура по приобретению продовольственной или промышленной продукции между продавцом и покупателем регламентируется положениями Гражданского Кодекса РФ (гл. 30).

Участниками заключается договор, по которому одна из сторон обязуется поставить определенное количество товара (услуг), а вторая сторона обязуется его оплатить. Неисполнение положений соглашения служит основанием для его расторжения и возврата товара, основания для которого законодательно определены.

Основные понятия

Продавец при покупке изделия для дальнейшей реализации (оптом) именуется поставщиком, а покупатель – контрагентом. В роли поставщика может выступать непосредственно производитель (изготовитель) продукции, юридическая организация или частное лицо. По отношению к покупателю поставщик обязан:

- предоставить определенное количество приобретаемых изделий соответствующего качества;

- удовлетворить полностью претензии законного характера к приобретению со стороны контрагента;

- произвести поставки в зафиксированные в договоре сроки, без задержек.

Контрагент обязан принять поставляемые объекты и оплатить все предоставленное ему способом, оговоренным в договоре: авансовым (предварительным) платежом, по факту получения, по факту реализации (по графику).

При нарушении платежных условий продавец имеет право выставить потребителю претензии по оплате.

При несоблюдении поставщиком условий соглашения покупатель имеет право произвести возврат товара полностью или частично. Проблемы по обратной передаче чаще возникают из-за нарушения комплектности поставки или несоответствия качественным параметрам. Поставщик и контрагент оформляют операцию документально, выполняя в учете необходимые бухгалтерские проводки.

Кстати! По договоренности допускается замена приобретения или устранение нарушений в установленные сроки. При уклонении продавца от исполнения претензий контрагент имеет право направить в судебные органы исковое заявление.

Правовые основы для возврата товара

Передача покупки между сторонами сделки регулируется договором поставки (ст. 506 ГК РФ). Допускается передача по месту приобретения той продукции, которая поставлена контрагенту фактически. Согласно ГК РФ в числе причин могут указываться следующие:

- приобретенное не соответствует заявленному качеству (ст. 475);

- поставленный ассортимент не соответствует документам (ст. 468);

- количество (объем) поставленного объекта оказалось меньше указанного в документах значения (ст. 466);

- контрагенту не переданы необходимые документы по поставленному объекту (ст. 464);

- упаковка продукции выполнена не по установленным требованиям или отсутствует необходимая тара (ст. 482).

Получатель, обнаруживший неисполнение (исполнение ненадлежащего качества или объема) поставщиком условий соглашения в части сроков поставки, комплектности, качественных характеристик поставляемой продукции, вправе отказаться от выполнения договорных требований в отношении изделий, по которым соответствующие требования нарушены. Подобный отказ может явиться основанием для возврата продукции.

Тот факт, что продукция не соответствует условиям соглашения, может выявляться в ходе ее приемки или позже в результате обнаружения скрытых дефектов. Поэтому в учете потребителя товары могут быть как оприходованы, так и нет. Реализатору направляется документ о расхождениях (акт) с приложением претензии на возврат полученного.

В числе условий для возвращения может быть оговоренное в договоре право контрагента вернуть приобретенное, не реализованное им в течение оговоренного срока после поставки, или право на обратную передачу по взаимной договоренности участников сделки.

В таких ситуациях по соглашению о поставке применяется обратная реализация полученного, но теперь поставщик выступает в роли покупателя, а предыдущий покупатель – поставщика.

Различия в понятиях

Некоторые бухгалтерские работники не разделяют понятия «возврат товаров» и «обратная реализация», получая в итоге многочисленные проблемы с оформлением документации и с отражением в учете (налоговом, бухгалтерском) совершаемых операций.

Если через некоторое время после отгрузки купленной партии приобретатель возвращает продавцу полученное (полностью, частично), важно выяснить точную причину для этого.

Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат.

Такая ситуация возникла в результате неисполнения должным образом реализатором своих обязательств по поставке заказанного.

Если договор расторгнут по причине, указанной в ГК РФ, обязательства сторон получаются не исполненными, отсутствует факт реализации. При такой передаче получается отказ от прав собственника на полученное приобретение, а не восстановление перешедшего права владения. Покупатель, уже оприходовавший поступление в учете, должен сделать сторнирующие проводки для исправления.

В случаях, когда у приобретателя отсутствуют какие-либо претензии к полученной продукции, а ее перемещение по месту продажи производится по договоренности с продавцом (к примеру, нереализованная в срок часть), то процесс представляет собой обратную реализацию. Фактически происходят 2 сделки: при первой поставщик продал товары покупателю, а затем во второй сделке покупатель реализовал эти же объекты или их часть поставщику. Обе стороны оформляют и отражают в учете сделку как обычную куплю или продажу продукции.

Кстати! Полученный по соглашению продукт соответствующего требованиям качества возвращается продавцу только по решению участников сделки или если ситуация оговорена условиями действующего договора (ст. 450, ст. 453 ГК РФ). При получении право собственности на продукцию передается приобретателю (ст. 223 ГК РФ), а при обратной реализации, совершаемой по той же стоимости, по которой продукция приобретена, право собственности меняется на первоначальное состояние (до продажи).

Оформление обратной реализации

По бухгалтерскому учету реализатора поступления от продажи признаются поступлениями от обычных видов деятельности, а расходы (в виде себестоимости) — тратами по обычным типам деятельности (приказ Министерства финансов РФ №32Н, 33Н, 06.05.1999).

Контрагент оформляет продажу стандартным образом, а у поставщика выполняются следующие проводки (по дебету/по кредиту):

Кстати!

Продавец при возврате может зачесть начисленный при реализации НДС к вычету (ст. 171 НК РФ), который в полном размере может применяться после проведения в учете всех корректировок, но не позже 12 месяцев от даты возврата (ст. 172 НК РФ).

Оформление в случае, когда покупатель — не плательщик НДС

При обратной реализации первоначальный покупатель, а ныне – продавец, который не зарегистрирован плательщиком НДС в связи с работой по упрощенной системе налогообложения, тем не менее может поставить НДС на вычет по возвращенным товарам (письмо МФ РФ №03-07-15-29, 07.03.2007).

Первоначальный продавец вносит корректировки в счет-фактуру, которую ранее выставил приобретателю. Указанный документ подлежит регистрации в журнале покупок (на величину суммы к возврату). Поэтому выходит, что несостоявшийся реализатор сможет произвести зачет НДС по вернувшимся предметам. Причина возвращения продукции и факт принятия или непринятия ее на учет контрагентом-неплательщиком НДС к моменту возврата не имеют значения.

Если приобретенное возвращает физическое лицо, при передаче денег из кассы рекомендуется выполнить регистрацию в журнале покупок реквизитов выданного кассового ордера (расходного). После оприходования полученного вновь объекта продавец получает возможность принять НДС (на вычет).

Кстати! Некоторые бухгалтера полагают, что при возврате бывший приобретатель должен перечислить продавцу НДС посредством платежного поручения, так как указанная сделка идентична взаимозачету требований и товарообменным операциям, когда партнеру сумма налога перечисляется деньгами (ст. 168 НК РФ). Но по разъяснению МФ РФ (письмо № 03-07-11/128, 27.04.2007) если приобретение возвращено поставщику, то сумма налога должна ставиться на вычет и не может быть компенсирована за счет средств приобретателя. Поэтому при обратной передаче покупатель не должен направлять сумму налога отдельно.

Рассмотрим ситуацию с возвратами. Данные операции всегда вызывают множество вопросов. Возвратом является передача товара от покупателя к продавцу в случае выявления фактов ненадлежащего исполнения продавцом своих обязанностей по договору купли-продажи, перечисленных в Гражданском кодексе РФ.

Это следующие случаи:

- согласование заказа нарушена обязанность продавца передать товар свободным от прав третьих лиц (ст. 460 ГК РФ);

- нарушена обязанность продавца передать принадлежности или документы, относящиеся к товару, в установленный договором срок (ст. 464 ГК РФ);

- нарушены условия о количестве товара ( ст. 466 ГК РФ);

- нарушены условия об ассортименте товаров (пункты 1 и 2 ст. 468 ГК РФ);

- передан товар ненадлежащего качества (п. 2 ст. 475 ГК РФ);

- нарушена комплектация товара (п. 2 ст. 480 ГК РФ);

- нарушены условия о таре и/или упаковке товара (ст. 482 ГК РФ).

Если же покупатель при возврате не предъявляет продавцу претензий (по качеству, годности и т.д.), согласно вышеназванных нарушений, то данный возврат нужносчитать обычной реализацией. И в этом случае покупателюнеобходимо оформить накладную на отгрузку полученных от него товаров по форме ТОРГ-12. 📌 Реклама Отключить

В данной статье остановимся на возвратах поставщику и отражении различных вариантов в программе «1С: Бухгалтерия 8» редакция 2.0.

При принятии к учету товаров покупатель регистрирует счет-фактуру в книге покупок и НДС полностью принимается к вычету (п. 1 ст. 172 НК РФ), а при возврате товаров — он выставляет поставщику счет-фактуру на возврат, который регистрируется в книге продаж.

В бухгалтерском учете покупателя возврат товаров оформляется проводками по дебету счета 76.02 «Расчеты по претензиям» и кредиту счетов 41.01 «Товары на складах».

Иногда в силу большого товарооборота неудобно расчеты по возвратам выделять на отдельный счет учета 76.02, поскольку постоянно будет необходимо производить взаимозачеты с 60 счетом. Поэтому в данной статье будет рассказано, каким образом можно отражать возвраты через 60 счет.

📌 Реклама Отключить

Возвраты возникают в разных ситуациях: до или после оплаты за полученный товар. Поэтому рассмотрим различные варианты.

В нашем случае будем считать, что все купленные у поставщика товары были приняты к учету на 41 счет на баланс предприятия.

1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

При рассмотрении примеров не будем подробно останавливаться на создании типовых документов в программе «1С: Бухгалтерия 8».

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

📌 Реклама Отключить

Проводки документа:

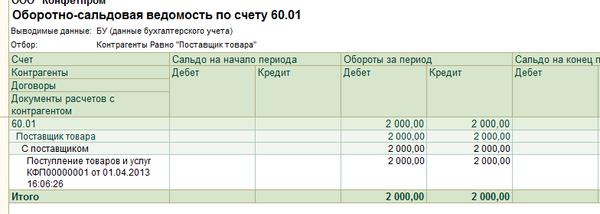

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету»

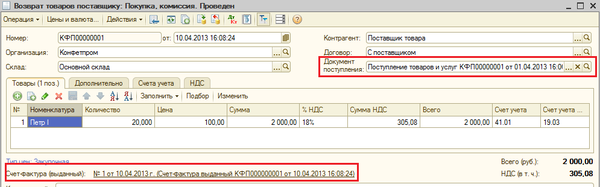

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

Поле «Документ поступления» в шапке документа не является обязательным для заполнения, но указание данного документа позволяет сделать взаиморасчеты в разрезе третьего субконто счетов расчетов более наглядными, а также исключить проведение лишних взаимозачетов.

Все изложенные примеры будут рассмотрены с указанием документа-поступления.

📌 Реклама Отключить

Внизу по ссылке отразим счет-фактуру выданный на возврат.

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

Рассмотрим сейчас этот вариант.

Проводки документа:

Поскольку задолженность по 60.01 закрыта, все проводки формируются с использованием вспомогательного счета 76.02 «Расчеты по претензиям».

Аванс поставщика, возникший в результате возврата,формируется на счете 76.02.

В случае возврата поставщиком денег оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика».

Проводки документа:

📌 Реклама Отключить

Аванс возвращается.

2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 76.02 «Расчеты по претензиям».

📌 Реклама Отключить

Поскольку до возврата товар не был оплачен, задолженность не образуется ни на каком счете. Но взаиморасчеты отражаются оборотом на счете 76.02:

ВНИМАНИЕ! Если в данной ситуации в документе «Возврат товаров поставщику» мы не укажем документ – поступление, то программа «не увидит», какой документ расчетов необходимо закрыть по счету 60.01.

И соответственно проводки по 60.01 счету в этом случае не будет.

Тогда возникнет ситуация, в которой необходимо делать внутренний взаимозачет между 60.01 и 76.02. Это видно из двух отчетов:

📌 Реклама Отключить

3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

Проводки документа:

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету».

📌 Реклама Отключить

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

В настройках можно установить счет 60.01 или 60.02.

Рассмотрим сейчас вариант, когда счет расчетов по претензиям будет 60.02.

Возникший в результате возврата аванс будет отнесен в дебет счета 60.02.

В отчете данная задолженность будет отражена следующим образом.

В случае возврата поставщиком денег также оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика»

📌 Реклама Отключить

Проводки документа:

Аванс возвращается.

4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

📌 Реклама Отключить

На закладке «Счета учета» у нас также используется счет 60.02.

Документ «Возврат товаров поставщику»

Проводки документа:

Задолженности не образуется ни на каком счете, поскольку до возврата товар не был оплачен, однако взаиморасчеты отразились оборотом на счете 60.02:

Примечание: можно указать в документе возврата счет расчетов по претензиям — 60.01.

Но тогда, если за товар уже была произведена оплата, то при возврате аванс будет отражен на счете 60.01.

И соответственно суммы аванса в отчете «Оборотно-сальдовая ведомость по счету» по счету 60.01 будут отображаться с минусом в кредите, так как это пассивный счет.

📌 Реклама Отключить

Если же предприятие не работает по предоплате с поставщиком, и всегда бывает задолженность, то:

1) Если в документе «Возврат товаров поставщику»мы не укажем документ-поступление, то по третьему субконто программа «не поймет» с какого документа следует «убрать» задолженность.

Соответственно, аванс опять же останется на счете 60.01 по документу возврата:

2) Если в документе «Возврат товаров поставщику» мы укажем документ-поступление, то все равно в результате проведения взаиморасчетов будет отражаться оборот по 60.01 счету, поскольку программе необходимо закрыть расчеты по третьему субконто.

📌 Реклама Отключить

Проводки документа:

Соответственно, в отчете «Оборотно-сальдовая ведомость по счету» будет «накручиваться» оборот по 60.01 счету.

Возврат товара от клиента в программе 1С Управление торговлей (УТ 11) 11.2. Пошаговая инструкция

Рассмотрим, как в программе 1С Управление торговлей версия 11.2 осуществляется возврат товара от покупателей.

Такие ситуации имеют место быть по различным причинам. Сами документы возврата товаров от покупателей находятся в разделе «Продажи». В группе «Возвраты и корректировки» — «документы возврата».

Документы возврата могут быть 3-х видов: возврат от клиента, возврат от комиссионера и возврат от рознично покупателя. В зависимости от выбранного вида будут доступны или нет определенные реквизиты документа.

Также при возврате могут использоваться «заявки на возврат товаров от покупателей», которые находятся также в разделе «Продажи», в группе «Возвраты и корректировки» соответствующие документы на возврат товаров от клиентов.

В верхней части данного журнала находятся уже привычные команды быстрого отбора. Это текущее состояние товара на возврат, срок выполнения, приоритет и ответственный менеджер.

Создаваемые заявки также могут быть 3-х видов, а именно – «заявка на возврат товаров от клиента», «заявка на возврат от комиссионера» и «заявка на возврат от розничного покупателя».

Заявка на возврат товара от покупателя в программе 1С Управление торговлей (УТ 11) 11.2

Создадим первую заявку и посмотрим, что же предлагает нам здесь программа 1С Управление торговлей (УТ 11) 11.2.

Во-первых, конечно же, статус. Заявки могут иметь несколько статусов, и, в зависимости от установленного статуса, по заявке будут доступны или недоступны определенные действия.

Например, чтобы провести возврат товара, заявка должна иметь статус «к возврату» либо «к выполнению». Если же она находится в статусе «на согласовании», то возврат по такой заявке провести будет нельзя.

На основной вкладке заполняется информация о клиенте, о его контрагенте, об используемом соглашении, порядке оплаты. Также указываются данные нашей организации, склад и достаточно важное поле – это компенсация за возвращаемый товар. Компенсаций может быть три:

- «Заменить товары», то есть взамен возвращаемого товара клиенту будет предоставлен другой товар, возможно отличный от возвращаемого товара. В зависимости от этого, будут заполняться товары на вкладках «возвращаемые товары» и «замещающие товары».

- «Вернуть денежные средства» — здесь все просто. Производится возврат денежных средств документами – либо это расходный кассовый ордер, либо безналичное списание денежных средств.

- «Оставить в качестве аванса» — то есть после возврата товара в конфигурации 1С Управление торговлей (УТ 11) 11.2 регистрируется наша задолженность перед клиентом, и в счет этой задолженности можно будет в дальнейшем отгружать товары.

На вкладке «возвращаемые товары» заполняется сама номенклатура. Единственное, на что здесь стоит обратить внимание, это самое крайнее поле «Документ продажи». Можно подобрать товары по тем документам продажи, по которым они ранее отгружались. Также, если мы вручную заполнили сами товары, можно воспользоваться двумя командами, а именно – «заполнить документы продажи и цены» (тогда будут проставлены документы продажи и цены из этих документов продаж).

Подбор осуществляется по принципу ЛИФО, то есть считается, что отгрузка была в последних документах.

Или можно воспользоваться командой «добавить товары из документов продажи». Тогда выбирается документ продажи, и уже из него подбираются товары.

На вкладке «заменяющие товары» указывается, какие товары предоставляются взамен возвращаемых, и по каким ценам будет предоставляться такая компенсация.

На вкладке «дополнительно» указывается вид операции, возврат клиента (либо от комиссионера, либо от розничного покупателя) и привычные нам поля – такие, как сделка, подразделение, менеджер, валюта; флаг, включает ли цена НДС, и режим налогообложения.

Заявки на возврат можно оформлять и на основании документа реализации. Например, если мы знаем, по какому документу была продажа, мы можем выделить данный документ, и на основании него оформить заявку. Тогда программа 1С Управление торговлей 11.2 заполнит всю информацию сразу из данного документа, и всё, что нам останется, это откорректировать табличную часть «возвращаемые товары». В нашем случае товар будет возвращаться не весь по документу реализации. Будет возвращаться только 1 холодильник. Остальные позиции я удалю.

Итак, по условиям у нас возвращается 1 холодильник. Указана цена данного возврата. Укажем, что всё поступать будет одной, сегодняшней датой. В качестве компенсации укажем, что будет произведена замена товара.

К оплате можно будет добавить кредит после отгрузки 100%, укажем сегодняшнюю дату.

На вкладке «Заменяющие товары» укажем, какой же товар будет предоставлен взамен. Пусть это тоже будет холодильник – например, холодильник Siemens. Укажем, что будет предоставлена 1 позиция. Цена оптовая. Цены программа 1С Управление торговлей подобрала из зарегистрированных в программе цен.

На вкладке «дополнительно» указан вид операции – возврат товаров от клиента. Заполнена наша сделка. Заполнена информация о налогообложении, и о том, что цена включает НДС.

Вернемся на Замещающие товары. Еще раз убедимся, что у нас здесь стоит предполагаемое действие «к обеспечению». Возвращаемые товары – заполним всю информацию. Статус «к возврату», и такой документ можно провести и закрыть.

Оформление возвратной накладной в программе 1С Управление торговлей (УТ 11) 11.2

Теперь попробуем оформить непосредственно сам возврат. Для этого мы переходим в журнал документов «Возвраты товаров от клиентов» и воспользуемся помощником создание возврата на основании распоряжения.

Здесь мы видим нашу заявку на возврат. Выделив ее, воспользуемся командой «оформить возврат».

Программа 1С Управление торговлей версия 11.2 заполнила всю основную необходимую информацию на основании имеющихся у нее данных. И мы видим, что основанием является заявка. Возврат осуществляется по документу продажи, нашему прошлому.

На вкладке «Товары» заполнен возвращаемый холодильник. Документ продажи указан, на основании которого у нас была ранее осуществлена реализация, а также указаны количество и цена данного холодильника.

На вкладке «дополнительно» указана информация по менеджеру сделки, в рамках которой осуществляется операция возврата. Указано подразделение. Валюта документа – рубли. Операция – возврат товаров от клиента. Режим налогообложения – облагается НДС, цена включает НДС.

Такой документ можно провести и закрыть.

Теперь нам необходимо вернуться к заявкам на возврат товаров наших клиентов. Учитывая, что клиент вернул нам уже холодильник, теперь нам необходимо вернуть замещаемые товары (холодильник) нашему клиенту. Для этого на вкладке «замещающие товары» необходимо установить обеспечение товара «к отгрузке». Указываем действие «отгрузить» и проводим такой документ.

Оформление расходной накладной на отгрузку товара в замен возвращенного в программе 1С Управление торговлей (УТ 11) 11.2

Переходим в журнал «документов продажи». Видим, что в распоряжениях к оформлению фигурирует наша заявка на возврат товаров клиентам. В данном случае, в части предоставляемого в качестве компенсации холодильника наша заявка на возврат начинает играть роль заявки клиента на продажу.

Поэтому мы можем выделить данную заявку, и на основании ее оформить реализацию.

Система 1С Управление торговлей (УТ 11) 11.2 говорит, что статус нашей заявки не соответствует необходимому.

Вернемся и изменим статус «к выполнению». Проведем такую заявку, и теперь на основании нее попробуем еще раз оформить расходную накладную. Программа 1С Управление торговлей (УТ 11) 11.2 благополучно создала «реализацию товаров и услуг».

На вкладке «Товары» указан холодильник, предоставляемый в качестве компенсации.

На вкладке «основные» заполнена вся информация по нашему клиенту, контрагенту, соглашению с ним. Указана наша организация – ТД Оптовичок; склад, с которого производится реализация. Указана валюта.

На вкладке «дополнительно» заполнен ответственный менеджер; сделка, в рамках которой происходит данная операция. Указываются подразделение и параметры налогообложения.

Такой документ можно провести и закрыть.

Оплата задолженности покупателя наличными денежными средствами в программе 1С Управление торговлей (УТ 11) 11.2

В результате проведенных операций, а именно – возврата товара и предоставления в качестве компенсации другого, более дорогого, товара у нас сформировалась задолженность клиента перед нами, и теперь необходимо отразить факт оплаты данной задолженности.

Предположим, что клиент согласился оплатить данную задолженность наличными. Для этого мы переходим в раздел «Казначейство», в «приходные кассовые ордера», и в журнале приходных кассовых ордеров перейдем на вкладку «к поступлению».

Выберем здесь основание платежа – документы расчетов. В списке распоряжений «к поступлению» мы видим нашу заявку на возврат от клиента.

Сумма задолженности, которую клиент должен внести в кассу, соответствует разнице между стоимостью возвращенного товара и того товара, который мы предоставили ему в качестве компенсации. Выделив данную заявку и воспользовавшись командой «оформить к поступлению», мы создаем приходный расходный ордер.

Программа 1С Управление торговлей уже заполнила всю необходимую учетную информацию, а именно – касса, плательщик.

На вкладке «расшифровка платежа» указаны все документы-основания, покупатель, заполнена статья движения денежных средств. Единственно, что на вкладке Печать – мы можем уточнить данные для печати приходного расходного ордера, и такой документ уже можно провести и закрыть.

Таким образом, у нас завершились практически все операции. Единственное, что нам осталось, это – найти нашу заявку на возврат и убедиться, что текущее состояние у нее выполнено. В противном случае можно было установить это состояние вручную.

Таким образом, в программе 1С Управление торговлей версия 11.2 осуществляется операция возврата товара от наших покупателей.

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Управление торговлей (УТ) 8 в облаке обращайтесь по телефонам +7(499)390-31-58, +7(499)404-31-58 или на e-mail: info@1storgovlya.ru

Рекомендуем ознакомиться с обзорами

Начальная настройка 1С Управление торговлей 11.2 (Администратор, классификаторы адресов и банков)

Как установить автоматические скидки в программе 1С Управление торговлей (УТ 11) 11.2

Документооборот продаж при использовании ордерного склада в программе 1С Управление торговлей (УТ 11) 11.2. Пошаговая инструкция

Как настроить реквизиты собственной организации в 1С Управлении торговлей 11.2

Пошаговая инструкция как заполнить номенклатуру и цены поставщика в программа 1С Управление торговлей (УТ 11) 11.2.

Возврат товаров от покупателя в 1С Розница 2.2

Если по каким-либо причинам, которые регулируются в соответствии с федеральным законом о защите прав потребителей от 7 февраля 1992 года N 2300-1 покупатель нам возвращает товар, тогда продавец должен либо вернуть деньги, либо обменять его на аналогичный, но, соответственно, более высокого качества. Исходя из этого, сегодня мы пошагово рассмотрим, как оформить возврат от покупателя в 1С Розница 2.2.

Создание причины для возврата товара.

Для начала, зайдем в раздел Закупки и откроем Аналитики хозяйственных операций.

Нажимаем Создать.

Выбираем из списка операций Возврат от покупателя, вводим название для причины возврата, к примеру Брак и нажимаем Записать и закрыть.

Итак, новая причина для возврата у нас готова.

Теперь, давайте оформим возврат от покупателя бракованного товара из окна РМК.

Оформляем возврат товара из окна РМК.

Для проверки, пробиваем какой-либо товар, а затем, нажмем на кнопку Возврат (F5).

В окне для выбора чека, находим нужный чек вручную, по номеру или дате продажи, а затем, выделяем его и нажимаем в правой части на кнопку с зеленым треугольником.

Выбираем созданную нами ранее причину для возврата Брак.

Откроется выбранный чек и можно заметить в левом верхнем углу, что РМК работает сейчас в режиме Возврат, а кнопка Продажа, подсвечивается красным цветом. Итак, выделим лишний товар в чеке, зажав кнопку Ctrl и нажимаем клавишу Delete, чтобы его удалить, оставив только тот товар и то его количество, которое нужно вернуть.

Теперь, осталось выбрать способ возврата в соответствии с тем, как расплачивался покупатель, либо наличными, либо по банковской карте.

Возврат оплаченного за наличные товара.

Чтобы вернуть товар, который был продан за наличку, нажимаем Наличные (F6).

Проверяем сумму и нажимаем Enter.

Распечатается чек Возврата с суммой наличных, которую нужно отдать покупателю.

Вот в целом и всё.

Возврат оплаченного по эквайрингу товара.

Для возврата по терминалу, вводим РМК в режим возврата и нажимаем Плат.карта.

Оформляем отмену или возврат средств на банковском терминале и нажимаем Да.

В следующем окне, проверяем сумму, нажимаем Enter.

И, по окончанию, распечатается чек Возврата с отметкой Плат.Картой.

А при закрытии смены, можно узнать общую сумму возвратов за рабочую смену.

На этом пожалуй все. Увидимся на следующих страницах блога. А пока.. всем пока.