WACC (Weight average cost of capital) – это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании.

Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, т.е. это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Впервые показатель WACC был введен в научно-практическое применение Ф. Модильяни и М. Миллером в 1958 г.

Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации.

Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC рассчитывается по следующей формуле:

где, Rj — цена j-го источника средств; MVj — удельный вес j-го источника.

где, Rj — цена j-го источника средств; MVj — удельный вес j-го источника.

Классическая формула показателя WACC имеет следующий вид:

где,

где,

kd — рыночная ставка по используемому компанией заемному капиталу, %;

T — ставка налога на прибыль, доли ед.;

D — сумма заемного капитала компании, ден. ед.;

E — сумма собственного капитала компании, ден. ед.;

ke — рыночная (требуемая) ставка доходности собственного капитала компании, %.

В случае, когда компания финансируется только за счет собственных и заемных средств, средневзвешенная стоимость капитала рассчитывается следующим образом:

WACC = Ks*Ws + Kd*Wd

где,

Ks — cтоимость собственного капитала (%);

Ws — доля собственного капитала (в % (по балансу);

Kd — стоимость заемного капитала (%);

Wd — доля заемного капитала (в % (по балансу).

Заметим, что классическая формула WACC представляет собой номинальную средневзвешенную стоимость капитала на посленалоговой основе.

На сегодняшний день существует два принципиальных подхода к расчету доналогового WACC (WACCpre-tax, WACCрт).

Согласно первому подходу переход осуществляется по следующей формуле:

Cогласно второму подходу ke в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно:

Переход от номинальной WACCpre-tax к реальной WACCafter-tax осуществляется с помощью следующей формулы:

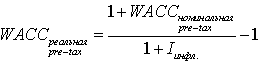

где, Iинфл. — уровень инфляции, доли ед.

где, Iинфл. — уровень инфляции, доли ед.

Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала.

WACC = + Kp*Wp + Ks*Ws

где,

Kd — стоимость привлечения заемного капитала, %;

Wd — доля заемного капитала в структуре капитала, %;

Kp — стоимость привлечения акционерного капитала (привилегированные акции), %;

Wp — доля привилегированных акций в структуре капитал предприятия, %;

Ks — стоимость привлечения акционерного капитала (обыкновенные акции), %;

Ws — доля обыкновенных акций в структуре капитала предприятия, %.

Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного (формируемого) капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов (в форме процентных платежей, дивидендов, вознаграждений и т.п.) за пользование вложенных в деятельность предприятия финансовыми ресурсами.

В приказе ФСТ России (03.03.2011г. №57-э) расчет средневзвешенной стоимости собственного и заемного капитала для организаций, осуществляющих реализацию инвестиционного проекта, производиться по формуле:

WACC = Дск(СТск + 2%) + Дзк(СТзк + 2%) * (1-t)

где,

WACC — средневзвешенная стоимость собственного и заемного капитала;

СТск — стоимость собственного капитала, определяемая как доходность долгосрочных государственных обязательств РФ, которая в свою очередь рассчитывается согласно Приказу Минэкономразвития РФ от 26.07.2010 №329;

СТзк — стоимость заемного капитала, определятся как средняя за 12 месяцев, ставка рефинансирования ЦБ РФ;

Дск — доля собственного капитала в общей структуре капитала;

Дзк — доля заемного капитала в общей структуре капитала;

t — номинальная ставка налога на прибыль.

WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно (например, стоимость банковского кредита); для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей (полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации).

WACC. Средневзвешенная стоимость капитала пример расчета

Одним из основных методов оценки бизнеса выступает метод дисконтированных денежных потоков. Приведение величины будущих потоков денежных средств к текущему моменту времени невозможен без расчета ставки дисконта. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования.

Ставку дисконта можно также определить как стоимость привлечения капитала из различных источников. Стоимость привлечения капитала должна рассчитываться с учетом трех факторов:

1. наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации;

2. необходимость учета для инвесторов стоимости денег во времени;

3. фактор риска.

Для денежного потока для всего инвестированного капитала применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала. Такая ставка дисконта называется средневзвешенной стоимостью капитала (Weighted Average Cost of Capital – WACC). Данный показатель используется и при расчете такого популярного ныне показателя как EVA (экономическая добавленная стоимость). Согласно общепринятой концепции, WACC рассчитывается следующим образом:

WACC = РЗК × dЗК + РСК × dСК

РЗК – цена заемного капитала;

dЗК – доля заемного капитала в структуре капитала;

РСК – цена собственного капитала;

dСК – доля собственного капитала в структуре капитала.

Расчет промежуточных показателей

1. Безрисковая ставка доходности представляет собой ставку по срочным депозитам, скорректированную на уровень инфляции за 2014 г.

R = (Ron — I) / (1 + I) = (9.1 – 11.4) / (1 + 0.11) = -2.06%

Уровень номинальной безрисковой ставки оказался ниже уровня инфляции. В условиях современной России значение номинальной безрисковой ставки, основанной на доходности правительственных облигаций, не может использоваться в методе дисконтированных денежных потоков. Однако в расчете средневзвешенной стоимости капитала отрицательное значение безрисковой ставки допустимо.

2. Рыночная премия за риск составляет 8.6 %. Отсюда определим среднюю доходность акций на фондовом рынке:

Rm = 8.6 -2.06 = 10.66%

Вложение средств в акции российских предприятий внутри страны очень рискованно, так как премия за риск превышает доходность акций на фондовом рынке.

3. Оценка риска вложений в предприятие (коэффициента «бета» для фирм, чьи акции не обращаются на фондовом рынке) на основе методики рейтинговой оценки финансового состояния заемщика:

Во-первых необходимо произвести оценку результатов расчетов шести коэффициентов, которая заключается в присвоении заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными используя расчет по методике определения кредитоспособности заемщика на основе методологических разработок Сбербанка РФ.

Анализируемое предприятие относится к третьему кредитоспособности (общий балл превышает 2,35). Таким образом, риск вложения средств в предприятие выше среднерыночного, исходя из суммы набранных баллов можно присвоить показателю «бета» значение равное 0.82

Полученное расчетное значение показателя «бета» необходимо скорректировать на коэффициент, характеризующий амплитуду колебаний общей доходности акций компаний данной отрасли по сравнению с общей доходностью фондового рынка в целом.

Исходя из статистических данных амплитуда колебаний общей доходности акций компаний отрасли «сама отрасль» по сравнению с общей доходностью фондового рынка в целом за 2014 г. составило 1

Итоговое значение показателя «бета» по ОАО «Арсенал» (ПРИМЕР) за 2014 г. составляет 0.91

4. Оценим риск вложений в малое предприятие. Для этого рассчитаем стоимость реализации активов организации, а также текущие обязательства по кредитам и расчетам: