Содержание

- Ключевая ставка Банка Рассии на июль — декабрь 2020 года

- Динамика ключевой ставки Центрального Банка РФ за 2013 — 2020 годы и далее…

- Таблица динамики (изменений) ключевой ставки ЦБ РФ за 2013 — 2020 годы

- Определение и история введения

- Что такое ключевая ставка ЦБ РФ

- Ключевая ставка ЦБ РФ

- Полезные ссылки по теме «Ключевая ставка ЦБ РФ на сегодня»

Ставка рефинансирования (учетная ставка) – процент в годовом исчислении, который берут центральные банки или другие государственные органы, отвечающие за кредитно-денежную политику, например Федеральная резервная система США, за кредиты, предоставляемые ими коммерческим банкам. Как правило, такие кредиты выделяются банкам на одну ночь (overnight) для поддержания ликвидности, исполнения текущих обязательств.

Ставка рефинансирования – один из самых действенных инструментов регулирования состояния экономики страны. Понижение ставки приводит к стимулированию экономики. Займы становятся дешевле сначала для банков, потом для корпораций и в конечном счете для потребителей. Спрос на товары и услуги растет. Происходит экономический рост.

Однако мировая экономика развивается циклами. И на определенном этапе экономического подъема происходит перегрев рынка. Для того чтобы избежать обвальных падений, контролирующие органы предпринимают меры сглаживания циклических колебаний. И первая из них – затормаживание экономических процессов при помощи поднятия ставки рефинансирования.

В такой ситуации происходит обратный процесс: объем заимствований уменьшается, так как кредиты становятся дороже. Соответственно, корпорации берут в долг меньше на развитие производства. Сокращается и потребительское кредитование. Экономика в целом затормаживается. Считается, что таким образом удается избежать глобальных экономических кризисов или по меньшей мере сгладить их последствия.

Помимо этого, ставка рефинансирования существенно влияет на валютный рынок. Ее снижение приводит к ослаблению валюты. Предположим, ставка в Великобритании урезается на 0,5%. Тогда краткосрочные инвестиции в английский фунт стерлингов из-за понижения ставок становятся менее выгодными. Автоматически котировки форвардных контрактов опускаются. Снижается и текущий курс фунта. Справедливо и обратное: рост ставки рефинансирования без учета других факторов, таких как инфляция и пр., делает валюту более привлекательной.

В России ставка рефинансирования, помимо регулирования экономики, наделена еще одной функцией – фискальной. Она используется для следующих расчетов:

— за неуплату налога в установленный срок начисляются пени в размере 1/300 ставки рефинансирования за каждый день просрочки. (ст. 75 Налогового кодекса РФ);

— проценты по рублевым вкладам, превышающие ставку рефинансирования +5 процентных пунктов, облагаются НДФЛ (ст. 224 НК РФ);

— при отсутствии в договоре займа условий, касающихся величины процентов, эти проценты уплачиваются по ставке рефинансирования (ст. 809 Гражданского кодекса РФ);

— если работодатель нарушает сроки выплаты заработной платы, отпускных и пр., то он выплачивает работникам пени в размере 1/300 ставки рефинансирования за каждый день просрочки (ст. 236 Трудового кодекса РФ).

Кроме того, большинство штрафов и пени в договорах между частными организациями рассчитываются сегодня исходя из текущей ставки рефинансирования Центрального банка.

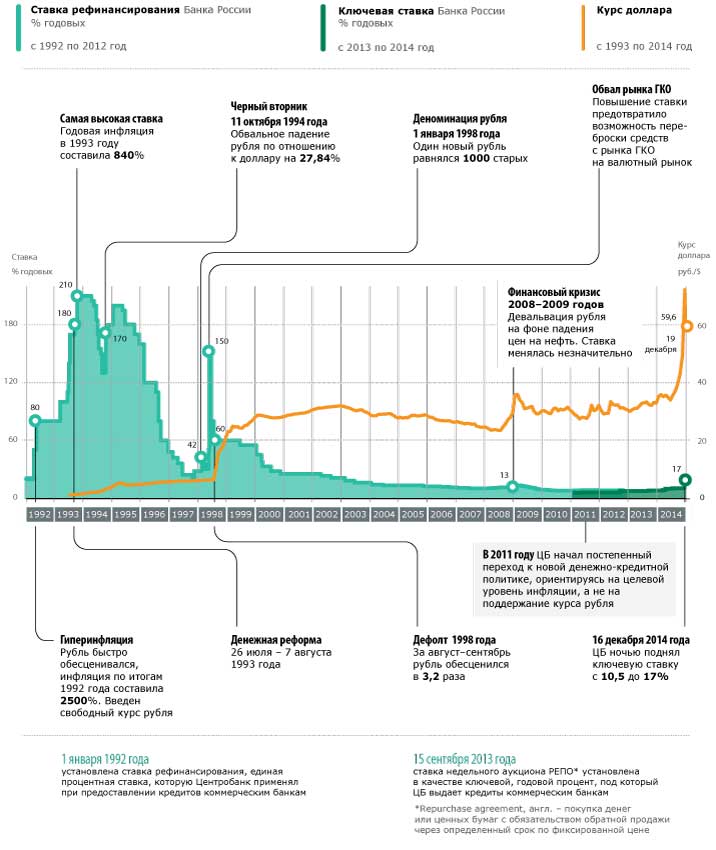

Историю изменения ставки рефинансирования можно посмотреть .

С 1 января 2016 года значение ставки рефинансирования приравнивается к значению ключевой. Во всех правительственных документах, где была упомянута ставка рефинансирования ЦБ, будет использоваться ключевая ставка. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину. Самостоятельное значение ставки рефинансирования с 1 января 2016 года не устанавливается.

АРБ предлагает ввести новый вид ключевой ставки

Аксаков: «Рассчитываю, что уже в этом году ключевая ставка сможет приблизиться к 6%»

ЦБ снизил ключевую ставку пятый раз подряд

Ключевая ставка ЦБ РФ на сегодня, т.е. с 27.07.2020г. — 4,25%. Очередной Совет директоров Банка России, состоявшийся 23 октября 2020 года, принял решение сохранить ключевую ставку на уровне 4,25% годовых. Данная ключевая ставка будет действовать по 18 декабря 2020 года.

Инфляция складывается в соответствии с прогнозом Банка России и по итогам 2020 года ожидается в интервале 3,9–4,2%. Происходит ухудшение эпидемиологической обстановки в мире и в России. Ситуация на внешних финансовых и товарных рынках остается неустойчивой, возможно сохранение повышенной волатильности и в ближайшее время, в том числе с учетом геополитических факторов. Инфляционные ожидания населения и предприятий выросли, что во многом связано с курсовой динамикой. На среднесрочном горизонте дезинфляционные риски по-прежнему преобладают, однако действие краткосрочных проинфляционных факторов несколько усилилось.

По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% в 2021 году и будет находиться вблизи 4% в дальнейшем.

Ключевая ставка Банка Рассии на июль — декабрь 2020 года

На очередном заседании Совета директоров Банка России, состоявшемся 23 октября 2020 года принято решение сохранить ключевую ставку на уровне 4,25%. Данная ключевая ставка будет действовать с 27.07.2020 года по 18.12.2020 года, т.е. до даты очередного заседания Совета директоров Банка России.

Предыдущая ключевая ставка Банка России составляла 4,50% и срок её действия продлился один месяц (с 22 июня 2020 г. по 26 июля 2020 года).

Принимая решение сохранить ключевую ставку на уровне 4,25% годовых Совет директоров Банка России исходил из следующего:

Динамика инфляции. Инфляция складывается в соответствии с прогнозом Банка России и по итогам 2020 года ожидается в интервале 3,9–4,2%. На динамику потребительских цен влияют разнонаправленные факторы: прежде всего это, с одной стороны, произошедшее ослабление рубля, с другой — более медленное восстановление внутреннего спроса по сравнению с летними месяцами. В этих условиях в сентябре годовая инфляция увеличилась до 3,7% (после 3,6% в августе), и, по оценке на 19 октября, она составила 3,8%. Показатели текущего темпа роста потребительских цен, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся вблизи 4% в годовом выражении.

Инфляционные ожидания населения и предприятий выросли, что в основном связано с курсовой волатильностью. В то же время ожидания профессиональных аналитиков относительно инфляции на год вперед несколько ниже 4%, что отражает преобладание дезинфляционных факторов. На более длинном горизонте их ожидания заякорены вблизи 4%.

Сохраняющееся отклонение экономики вниз от потенциала создает дезинфляционное давление. Оно может усилиться в условиях ухудшения эпидемиологической ситуации. Вместе с тем ранее принятые решения о существенном снижении ключевой ставки и проводимая мягкая денежно-кредитная политика ограничивают риски значительного отклонения инфляции вниз от цели в 2021 году. По прогнозу Банка России, в условиях проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% в 2021 году и останется вблизи 4% в дальнейшем.

Денежно-кредитные условия в целом смягчились с момента предыдущего заседания Совета директоров Банка России. Кредитные и депозитные ставки преимущественно снижались, продолжилось расширение кредитования. Доходности ОФЗ на более длинных сроках уменьшились в условиях некоторой стабилизации ситуации на финансовых и товарных рынках, сохраняясь вблизи уровней середины текущего года. Наряду со снижением ключевой ставки значительное влияние на процентные ставки и динамику кредитования оказывают льготные программы Правительства и Банка России, а также регуляторные послабления. При принятии решений по ключевой ставке Банк России будет оценивать, насколько прекращение действия указанных антикризисных мер будет влиять на денежно-кредитные условия.

Ввиду существенного снижения процентных ставок происходит адаптация финансовых институтов, предприятий и граждан к изменению условий на финансовом рынке. Продолжается подстройка сберегательных моделей, в том числе перераспределение средств между различными инструментами финансового рынка. Необходимо время, чтобы этот процесс проходил плавно, без создания рисков для граждан, предприятий и финансовых организаций.

Экономическая активность. Оперативные индикаторы экономической активности указывают на замедление восстановительного роста российской экономики, что во многом связано с динамикой внутреннего спроса. Ухудшение эпидемиологической обстановки негативно отражается на настроениях населения и бизнеса, что может повлиять и на спрос, и на предложение. Это может иметь как дезинфляционные, так и проинфляционные эффекты. Однако дезинфляционное давление, вызванное более слабым спросом, будет преобладать. С учетом этого фактора и данных за II–III кварталы Банк России пересмотрел вниз прогноз потребительского и инвестиционного спроса по итогам 2020 года. Вместе с тем в целом в 2020 году российская экономика, по оценке Банка России, сократится на 4,0–5,0%, что несколько меньше, чем предполагалось в июльском прогнозе. Это преимущественно связано с менее значительным, чем ожидалось, сокращением экспорта.

В 2021 году прогнозируется восстановительный рост российской экономики на 3,0–4,0%. В 2022–2023 годах ВВП, по прогнозу, вырастет на 2,5–3,5 и 2,0–3,0% соответственно. На траекторию экономического роста значимое влияние будут оказывать предстоящая бюджетная консолидация, развитие ситуации с пандемией коронавируса в России и в мире, а также характер восстановления частного спроса в условиях возможного изменения поведения населения и бизнеса. Реализованное снижение ключевой ставки продолжит оказывать поддержку экономике как в текущем, так и в следующем году.

Инфляционные риски. В среднесрочной перспективе дезинфляционные риски по-прежнему преобладают над проинфляционными, хотя на краткосрочном горизонте проинфляционные риски несколько возросли.

Дезинфляционные риски для базового сценария в основном связаны с дальнейшим развитием ситуации с пандемией коронавируса в России и в мире, масштабами возможных мер борьбы с ней и их влиянием на экономическую активность, а также скоростью восстановления мировой и российской экономики. Сдерживающее влияние на динамику инфляции могут также оказать устойчивые изменения в предпочтениях и поведении населения, в том числе возможное устойчивое повышение склонности к сбережению.

Краткосрочные проинфляционные риски в первую очередь связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. Повышательное давление на цены также могут оказывать временно сохраняющиеся затруднения в производственных и логистических цепочках, а также дополнительные издержки предприятий, связанные с защитой работников и потребителей от угрозы распространения коронавируса.

Сохраняется неопределенность относительно долгосрочных структурных последствий пандемии коронавируса для российской и мировой экономики, в частности масштаба снижения потенциала российской экономики. Значимое влияние на потенциал глобального роста также могут оказывать геополитические факторы, в том числе обострение торговых противоречий. Масштаб отклонения российской экономики от потенциала в свою очередь является определяющим фактором для среднесрочной динамики инфляции.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из траектории бюджетной политики, отраженной в проекте Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 18 декабря 2020 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Динамика ключевой ставки Центрального Банка РФ за 2013 — 2020 годы и далее…

Ключевая ставка была заявлена как основной инструмент денежно-кредитной политики с 13 сентября 2013 г. Начиная с этой даты и до конца 2013 года она составляла 5,50% годовых, инфляция по итогу 2013 года составила 6,45%.

В 2014 году ключевая ставка менялась 6 раз, и все в сторону роста. 2014 год Россия завершила с ключевой ставкой ЦБ в размере 17,00%. Резкое повышение ключевой ставки до 17,00% годовых произошло 16 декабря 2014 года. Совет директоров Банка России отметил, что данное решение было обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски. Инфляция по итогу 2014 года составила 11,36%.

2015 год , начавшийся со ставки 17% годовых, продолжился постепенным её снижением. В течении 2015 года произошло 5 изменений ключевой ставки, а самих ставок в течении года было 6. Год завершился с ключевой ставкой в 11,00%. Инфляция по итогу 2015 года составила 12,90%.

В течении января — июня 2016 года Банк России периодически принимал решение сохранить действовавшую с 2015 года ключевую ставку на уровне 11,0 % годовых, с 14 июня — снизил её до 10,50%, а с 19.09.2016 г снизил до — 10,00%. На конец 2016 года ключевая ставка сохранена на уровне 10,00%. Инфляция на конец 2016 года составила — 5,4%.

С начала 2017 года ключевая ставка Банком России сохранялась на уровне 10,00%, а со второго квартала началось её методичное понижение. За 2017 год ключевая ставка менялась 6 раз и снизилась с 10,00% до 7,75 % к концу года. Инфляция в России за 2017 год составила 2,5%.

В начале 2018 года ключевая ставка Банка России составляла 7,75% годовых, с 12.02.2018 года снижена до 7,50%., с 26 марта 2018 года снижена до 7,25% годовых, а с 17.09.2018 года повышена до 7,50%. С 17.12.2018 года ставка вновь повышена до 7,75% и вернулась к ставки, действовавшей в начале года. Ключевая ставка 7,75% будет действовать до 22 марта 2019 года.

С начала 2019 года ставка Банка России составляла 7,75% годовых, с 17 июня 2019 года — 7,50%, с 29 июля 2019 года — 7,25%, с 09.09.2019 — 7,00%, с 28.10.2019 г. — 6,50%, а с 16.12.2019 года — 6,25% и которая пока будет действовать по 07 февраля 2020 года. Динамика ключевой ставки Банка России в 2019 году впечатляет, так как в течении года она сменилась уже шестой раз. Общее понижение за год составило 1,50 п.п.

С начала 2020 года ключевая ставка Банка России составляла 6,25% годовых, а с 10.02.2020 года составляет 6.00%, с 27.04.2020г. — 5,50%, с 22.06.2020 г — 4,50%, а с 27.07.2020 г — 4,25%. В 2020 году пока наблюдается тенденция понижения ключевой ставки и это уже пятое за год изменение ставки.

Таблица динамики (изменений) ключевой ставки ЦБ РФ за 2013 — 2020 годы

В таблице приводится динамика (изменений) ключевой ставки Банка России с момента её введения (с 13 сентября 2013 года):

Определение и история введения

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие — «Ключевая ставка», а так же был изменён и подход к инструментам денежно-кредитной политики.

Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции*.

Меры по новой денежно-кредитной политики Банка России включают следующее:

- введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

- формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

- изменение роли ставки рефинансирования в системе инструментов Банка России.

Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовых на 13 сентября 2013 года). Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.

Ключевая ставка ЦБ РФ — это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То-есть, с её помощью происходит воздействие на экономику, с целью достижения планируемого уровня инфляции.

Регулирование ключевой ставки, как правило, является основным инструментом денежно — кредитной политики Банка России.

Банк России с 1 января 2016 года скорректировал ставку рефинансирования до уровня ключевой ставки, а до этой даты ставка рефинансирования имела второстепенное значение и указывалась на сайте Банка России справочно.

То есть, начиная с 13.09.2013 года и до 01.01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

- Ключевая ставка, % — 0,00

- Справочно: ставка рефинансирования, % — 0,00.

А с 01.01.2016 года ставка рефинансирования на сайте Центрального Банка РФ даже справочно перестала отражаться.

Важно: Советом Директоров Банка России (от 11.12.2015 г.) установлено, что начиная с 1 января 2016 года:

- значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и её самостоятельное значение в дальнейшем не устанавливается. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (о чем Премьер-министром России Д. Медведевым подписано распоряжение).

Итак, действующая на сегодня ключевая ставка Банка России составляет — 4,25 % годовых с периодом её действия с 27.07.2020 г. по 18.12.2020 г.

Динамику по ставке рефинансирования с 1 января 1992 г. по 13 сентября 2013 г. можно посмотреть

*Таргетирование инфляции – комплекс мер, выражающийся в выборе экономических целей, на которые необходимо воздействовать, чтобы достичь планируемого уровня инфляции. Материал изменён на основании данных ЦБ РФ от 23.10.2020г.

-

Что такое «ключевая ставка ЦБ РФ»

-

Ключевая ставка ЦБ РФ сегодня

Что такое ключевая ставка ЦБ РФ

Ключевая ставка – это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора (Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов (утв. Банком России)). Другими словами ключевая ставка — это ставка, по которой Банк России предоставляет кредиты коммерческим банкам на одну неделю, а также готов принимать от банков деньги на депозиты на тот же срок.

Т.о. с 13 сентября 2013 года (дата введения понятия «ключевая ставка» согласно Информации Банка России от 13 сентября 2013 г. «О системе процентных инструментов денежно-кредитной политики Банка России») ключевая ставка используется в качестве основного индикатора направленности денежно-кредитной политики.

Как известно, Центральный Банк России дает деньги в долг (кредит) коммерческим банкам, которые (в свою очередь) дают деньги в долг (кредиты) физическим лицам и организациям, поэтому ключевая ставка является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка и на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Рост ставки рефинансирования связан с повышением темпов инфляции и замедлением темпов экономического роста.

Ключевая ставка и ставка рефинансирования – не одно и то же, ставка рефинансирования не отменена ЦБ полностью – она продолжить задействоваться до 2016 года. К этому моменту планитуется, что значение обеих ставок выровняется. Подобная политика Центробанка вполне закономерна: недельные аукционы репо – самые популярные в финансовой системе страны, и именно ключевые ставки могут помочь определить фактическую цену тех денег, которые вбрасывает на рынок ЦБ. В то время как ставка рефинансирования, полагают аналитики, была по большей части индикативна.

В целях реализации нормативного регулирования в сфере денежно-кредитной политики и обеспечения применения ключевой ставки Банка России как индикатора стоимости заемных средств Правительство РФ своим Постановлением от 9 декабря 2015 г. № 13401 установило правила применения ключевой ставки Банка России с 1 января 2016 года, в котором закреплено, что во всех отношениях, на которые распространяется действие актов Правительства РФ, где содержится понятие «ставка рефинансирования», с 1 января 2016 года применяется понятие «ключевая ставка Банка России», если другое не предусмотрено федеральным законом.

Решением Банка России (Информации Банка России от 11 декабря 2015 г. «О ставке рефинансирования Банка России», Указание Банка России от 11.12.2015 № 3894-У) с 1 января 2016 года:

-

значение ставки рефинансирования приравняют к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату;

-

ставка рефинансирования будет меняться одновременно с изменением ключевой ставки на ту же величину;

-

самостоятельное значение ставки рефинансирования не устанавливается.

Т.о. с 1 января 2016 года пени за несвоевременную уплату налогов, сборов и страховых взносов рассчитываются по следующей формуле:

сумма пени = сумма налога или сбора, уплаченная позже установленного срока х количество дней просрочки х 1/300 х 11%

Кроме этого, ключевая ставка применяется при расчете:

-

отсрочки или рассрочки по налогам и страховым взносам;

-

процентов по долговым обязательствам, возникшим в результате контролируемых сделок;

-

НДФЛ (при определении материальной выгоды по беспроцентному (или с пониженными ставками) займу, выданному работнику (ст. 212 НК РФ); при начислении процентов работнику за не вовремя возвращенный налог в случае его излишнего удержания (ст. 231 НК РФ))

-

компенсации за задержку выдачи заработной платы;

-

неустойки за просрочку исполнения поставщиком (исполнителем, подрядчиком) контрактных обязательств ( п. 7 ст. 34 Федерального закона от 05.04.2013 № 44 ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»);

Ключевая ставка ЦБ РФ

Первоначально ключевая ставка Банка России была установлена в сентябре 2013 года.

Значения ключевой ставки:

Примечание: следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 18 сентября 2020 года

| Назначение | Вид инструмента | Инструмент | Срок | с 12.02.2018 | с 26.03.2018 | с 17.09.2018 | с 17.12.2018 | с 17.06.2019 | с 29.07.2019 | с 09.09.2019 | с 28.10.2019 | с 16.12.2019 | с 10.02.2020 | с 27.04.2020 | с 22.06.2020 | с 27.07.2020 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Предоставление ликвидности | Операции постоянного действия (по фиксированным процентным ставкам) |

Кредиты «овернайт»; сделки «валютный своп» (рублевая часть); ломбардные кредиты; РЕПО |

1 день | 8,5 | 8,25 | 8,75 | ||||||||||

| Кредиты, обеспеченные золотом1 | 1 день | |||||||||||||||

| от 2 до 549 дней2 | ||||||||||||||||

| Кредиты, обеспеченные нерыночными активами или поручительствами1 | 1 день | 8,5 | 8,25 | 8,75 | ||||||||||||

| от 2 до 549 дней2 | 9,25 | 9,00 | 9,50 | |||||||||||||

| Операции на открытом рынке (минимальные процентные ставки) |

Аукционы по предоставлению кредитов, обеспеченных нерыночными активами3 | 3 месяца, 18 месяцев4, 5 |

9,25 | 9,00 | 8,00 | |||||||||||

| Ломбардные кредитные аукционы3, 4 | 36 месяцев | |||||||||||||||

| Аукционы РЕПО | от 1 до 6 дней6, 1 неделя |

7,50 (ключевая ставка) |

7,25 (ключевая ставка) |

7,75 (ключевая ставка) |

7,00 (ключевая ставка) |

6,50 (ключевая ставка) |

6,25 (ключевая ставка) |

6,00 (ключевая ставка) |

5,50 (ключевая ставка) |

4,50 (ключевая ставка) |

4,25 (ключевая ставка) |

|||||

| Абсорбирование ликвидности | Операции на открытом рынке (максимальные процентные ставки) |

Депозитные аукционы | от 1 до 6 дней6, 7, 7, 1 неделя |

|||||||||||||

| Операции постоянного действия (по фиксированным процентным ставкам) |

Депозитные операции | 1 день, до востребования |

6,50 | 6,25 | ||||||||||||

| Справочно: | ||||||||||||||||

| Ставка рефинансирования8 | ||||||||||||||||

1 — с 30.06.2014 по 15.12.2014 кредиты на срок до 90 дней предоставлялись по фиксированной процентной ставке, на срок от 91 до 549 дней — по плавающей процентной ставке, привязанной к уровню ключевой ставки Банка России. С 16.12.2014 кредиты на срок от 2 до 549 дней предоставляются по плавающей процентной ставке, привязанной к уровню ключевой ставки Банка России;

2 — до 30.06.2014 кредиты предоставлялись на срок от 2 до 365 дней;

3 — кредиты, предоставляемые по плавающей процентной ставке, привязанной к уровню ключевой ставки Банка России;

4 — аукционы проводятся нерегулярно;

5 — до 16.10.2014 кредиты предоставлялись на срок 12 месяцев;

6 — операции «тонкой настройки»;

7 — максимальная процентная ставка по депозитным аукционам на сроки от 1 до 6 дней установлена с 17.02.2014;

8 — Значение ставки рефинансирования Банка России с 01.01.2016 года приравнено к значению ключевой ставки Банка России на соответствующую дату. С 01.01.2016 самостоятельное значение ставки рефинансирования не устанавливается.

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Ключевая ставка ЦБ РФ на сегодня»

-

Что такое инвестиционное страхование жизни

-

Блокировка счета

-

Если банк не отдает вклад

-

Что такое криптовалюта и биткойн

-

Доступ к банковской ячейке, если у банка отозвана лицензия

-

Какие налоги надо платить с доходов на Форекс

-

Когда и о чем надо сообщать в ФНС

-

Отчет о движении средств по зарубежным счетам в банках — порядок, сроки и форма предоставления

-

Ставка рефинансирования ЦБ РФ

-

Черынй список банков

-

Электронные деньги

-

Закон «О национальной платежной системе»

-

Как получить страховое возмещение по вкладу

-

Новая купюра номиналом 100 рублей (Олимпийская — Сочи 2014)

-

Новая купюра номиналом 200 рублей

-

Новая купюра номиналом 1 000 — рублей

-

Новая купюра номиналом 2 000 рублей

-

Новая купюра номиналом 5 000 рублей

-

Новая купюра $100

-

Как отличить настоящую купюру от поддельной

-

Способы вложения денег (виды инвестирования)

-

антиквариат и предметы искусства

-

банковские вклады и депозиты

-

валюта

-

золото, другие драгоценные металлы

-

инвестиции бизнес (создание своего бизнеса, покупка долей, акций)

-

инвестиции в товары

-

недвижимость

-

ПИФы (паевые инвестиционные фонды)

-

фонды банковского управления

-

форекс

-

ценные бумаги

-

-

Особенности кредитного договора

-

Банковские комиссии

-

Образец претензии банку о возврате незаконных комиссий