Содержание

- Работаем по новым формам

- Особенности заполнения

- Как подготовить корректировку

- Как проверить сведения отчетности

- Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

- Штрафы за ошибки в 2-НДФЛ

- 6-НДФЛ

- 2-НДФЛ

- Кто сдает отчетность по форме 2-НДФЛ в налоговую

- Сроки и порядок сдачи 2-НДФЛ в налоговую

- Когда нужно выдать 2-НДФЛ сотруднику

Корректировка справки 2-НДФЛ для ИФНС — это предоставление корректирующих сведений о доходах сотрудников в налоговую. Если ошибки не исправить, то компанию оштрафуют по 500 рублей за каждую справку с ошибкой.

Работодатели, которые в 2019 г. выплачивали доходы своим сотрудникам и иным физлицам, до 02.03.2020 уже сдали в налоговые органы сведения о доходах физлиц. Но если допущены ошибки, можно ли подать корректировку 2-НДФЛ? Разберемся в ситуации подробно.

Исправительная отчетность для ИФНС обязательно подается в случаях выявления ошибки в уже предоставленных сведениях. Налоговый орган относит к ошибкам неправильно указанные:

- сумму дохода;

- сумму вычетов;

- начисленный, удержанный и (или) перечисленный налог (руб.);

- признак налогоплательщика;

- личные данные физических лиц и их паспортные данные, ИНН;

- коды доходов;

- реквизиты налогового агента — работодателя;

- иные сведения.

Камеральная проверка справок не проводится. Но при обнаружении ошибок налоговый орган письменно уведомляет предприятие о необходимости внести изменения, указав их.

Если вы получили уведомление о неточностях в сданных формах и не исправили недочеты, то за каждую справку, в которой содержится ошибка, налоговики наложат штраф за корректировку 2-НДФЛ. Если же ошибки исправлены вовремя, то штрафные санкции не применяются.

Работаем по новым формам

С 2020 года отчетность о доходах сдают по новым формам. Бланки теперь заполняются в двух вариантах: первый подойдет только для ФНС России, а второй подготовьте по запросу сотрудника.

Бланки отчетов существенно отличаются друг от друга. Важно не перепутать форматы. Если отправить в инспекцию устаревший или неверный формат, то налоговики попросту не примут отчет. К налогоплательщику-нарушителю будут применены штрафные санкции. Так что отнеситесь с вниманием к тому, как сделать корректировку 2-НДФЛ за 2019 год в соответствии с требованиями ФНС.

Актуальные бланки утверждены Приказом ФНС №ММВ-7-11/566@ от 02.10.2018. Заполните новую отчетность информацией о доходах работников, начисленных за 2019 год. Если организации требуется подать корректировочную отчетность за более ранние сроки, то заполняйте бланки, соответствующие отчетным периодам.

Особенности заполнения

Во избежание штрафа проверьте уже сданные формы отчетов по подоходному налогу, и в случае обнаружения в них неточностей сдайте исправленную отчетность. Даже если неточность допущена в одной справке, придется исправлять. Иначе работодателю грозит штраф в размере 500 рублей.

Учтите особенности, как сдать корректировку по 2-НДФЛ за 2019 год по одному сотруднику. Если личные данные сотрудников, например, фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не требуется (письмо ФНС №ГД-4-11/5667@ от 27.03.2018). Кроме того, сотруднику рекомендовано выдавать отчет о доходах и подоходном налоге с уже новыми реквизитами паспорта, и это не нарушение, несмотря на то что в налоговый орган вы отчитались по старым сведениям (письмо ФНС № ГД-4-11/5667@ от 27.03.2018).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. Специальный номер корректировки в справке 2-НДФЛ «99» означает, что документ, поданный по этому физлицу, аннулируется. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а полностью отменяет данные по физлицу, например в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случае в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2019 году физлицами, утверждены приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как подать корректировку по 2-НДФЛ за 2019 год в пять шагов:

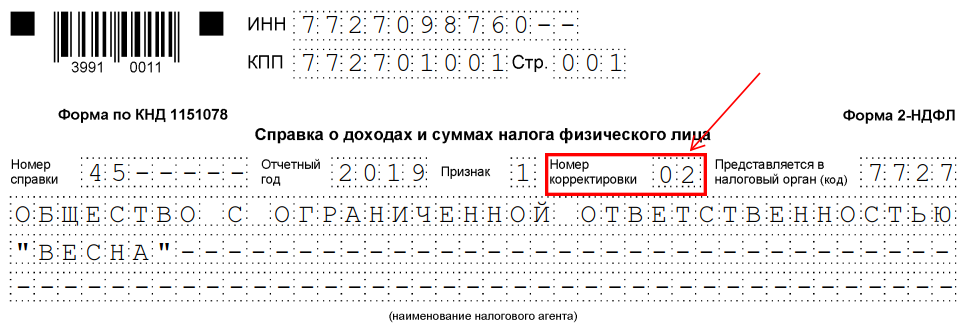

- В поле № — номер сданной справки, в которой содержатся неточности.

- В поле «от__.___.__» — дату оформления уточняющих сведений.

- В поле «Номер корректировки» — цифру, начиная с 01. Например, 03 означает, что по данному сотруднику вы подаете третью исправленную форму.

- Показатели (сведения), в которых допущена ошибка в ранее предоставленных формах, теперь следует указать корректно.

- Показатели (сведения), которые в ранее предоставленных справках не содержали ошибок, продублируйте.

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельную справку 2-НДФЛ.

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

ВАЖНО! Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ 2020 года представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2019, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Допустимо направить корректировки справок через личный кабинет налогоплательщика. Для этого требуется регистрация компании на официальном портале ФНС. Сдача отчетов требует наличия электронной подписи.

Штрафы за ошибки в 2-НДФЛ

Если налоговики выявят в отчетности ошибки, то налогоплательщика ждут административные взыскания. Суммы штрафных санкций невелики. Но если в компании большая численность сотрудников, а ошибок допущено много, суммы штрафа увеличиваются в разы.

Так, например, за предоставление недостоверных сведений придется заплатить 500 рублей за каждый неверно составленный документ. Такие положения содержатся в п. 1 ст. 126 НК РФ.

Если же отчетность предоставлена в ФНС с опозданием, то придется заплатить по 200 рублей за каждый просроченный отчет (п. 1 ст. 126 НК РФ).

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Любая ошибка в 6-НДФЛ или 2-НДФЛ, например в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях, рассматривается налоговиками как недостоверные сведения. А за каждый документ, который содержит недостоверные сведения, налоговый агент может быть оштрафован на 500 ₽ (п. 1 ст. 126.1 НК РФ; письма ФНС от 09.08.2016 № ГД-4-11/14515, от 09.12.2016 № СА-4-9/23659@). Если недостоверные сведения приведут к занижению суммы НДФЛ, подлежащей уплате в бюджет, компания также будет привлечена к ответственности по ст. 123 НК РФ.

Напомним, ошибки в 6-НДФЛ выявляются в ходе камеральных или выездных проверок либо вне их рамок (ст. 88 и 101 НК РФ). В этом случае установлен четкий порядок и сроки, например, камералка проводится в течение трех месяцев. А вот справка 2-НДФЛ ни декларацией, ни расчетом не является (ст. 80 НК РФ; письмо ФНС от 09.08.2016 № ГД-4-11/14515). А значит, срок ее проверки фактически ограничен лишь сроками давности привлечения к ответственности (три года — ст. 113 НК РФ) и глубиной проведения выездной проверки (также три года, не считая текущего, — п. 4 ст. 89 НК РФ).

Когда ошибки в расчете не влияют на сумму НДФЛ, подача уточненных расчетов до того, как ошибку обнаружат налоговики, обычно позволяет избежать штрафа за представление недостоверных сведений. Чтобы уточнить недостоверные сведения в 2-НДФЛ, нужно подать корректирующую или аннулирующую справку.

6-НДФЛ

Обязанность — представить уточненку

Налоговый агент обязан подать уточненный расчет по форме 6-НДФЛ, если не включил в первичный расчет какие-то сведения или допустил ошибки. Причем, в отличие от других налоговых деклараций, уточненный расчет представляется не только при занижении подлежащих уплате в бюджет сумм НДФЛ, но и при их завышении (письма ФНС от 01.11.2017 № ГД-4-11/22216@, от 21.07.2017 № БС-4-11/14329@, вопрос № 7). Помимо арифметических и технических ошибок, которые могут возникнуть в расчете, сумма НДФЛ может быть искажена, например, в следующих ситуациях:

Как быть при перерасчете отпускных

Также уточненный расчет должен быть представлен, если при перерасчете отпускных сумма уменьшается. В разделе 1 за период, в котором отпускные были начислены, отражаются итоговые суммы с учетом уменьшенной суммы отпускных. При этом сумма удержанного НДФЛ не корректируется (то есть строки 070 и 140 не исправляются), что дает основание для зачета или возврата излишне удержанного налога. Если отпускные доплачиваются, уточненка не подается. В разделе 1 расчета того отчетного периода, в котором произведена доплата, отражаются итоговые суммы с учетом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Настройте личный календарь отчетности и сдавайте все декларации вовремя

Узнать больше

Когда можно не представлять

Налоговики разрешают не представлять уточненный расчет, например, в следующих ситуациях.

В IV квартале налоговый статус физлица изменился с нерезидента на резидента или наоборот. Перерасчет НДФЛ в этом случае будет отражен в расчете по форме 6-НДФЛ за год. Представлять уточненные расчеты за I квартал, полугодие, 9 месяцев не следует.

Работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года. Перерасчет НДФЛ следует отразить в расчете за тот период, в котором работник принес подтверждающие документы. Подавать уточненку за предыдущие отчетные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

Заработная плата за последний месяц квартала (март, июнь, сентябрь), выданная в следующем квартале, отражена в разделе 2 расчета за отчетный квартал. Поскольку в этой ситуации не возникает ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточенный расчет за отчетный квартал не требуется (письмо ФНС РФ от 15.12.2016 № БС-4-11/24065@).

Плюсы добровольной уточненки

Если ошибки не связаны с суммами НДФЛ, то представлять уточненный расчет до того, как от инспекции получено соответствующее требование, — это право, а не обязанность. Например, при обнаружении ошибки в дате фактического получения дохода, которая не повлияла на величину и сроки уплаты НДФЛ, организация может, но не обязана подать уточненку. Использовать это право стоит, если ошибка выявлена самостоятельно, до получения от ИФНС пояснений по факту обнаружения ошибок в представленном расчете или акта об обнаружении фактов, свидетельствующих о совершении нарушения. Дело в том, что в такой ситуации добровольная уточненка исключает штраф за представление недостоверного расчета (п. 2 ст. 126.1 НК РФ, письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Несколько сложнее обстоит дело с освобождением от штрафа по ст. 123 НК РФ за несвоевременное перечисление НДФЛ в бюджет. Эта ошибка также может найти отражение в 6-НДФЛ (неверное заполнение строки 120). Получается, что, если такое нарушение найдет ИФНС, организацию ждет сразу два штрафа: по ст. 123 и по ст. 126.1 НК РФ. Самостоятельное обнаружение ошибки и представление уточненного расчета, как уже отмечалось, спасает от штрафа по ст. 126.1 НК РФ. А что же со вторым штрафом?

Положения п. 4 и 6 ст. 81 НК РФ содержат правило, позволяющее избежать штрафа по ст. 123 НК РФ. Но для этого перед тем, как представить уточненный расчет, нужно заплатить налог и пени. А значит, если обнаружены ошибки в заполнении строки 120 расчета, не затронувшие сумму НДФЛ, прежде чем подавать корректировку, надо проверить, перечислен ли уже налог и соответствующие пени. И если нет, то сначала рассчитаться с бюджетом, а потом уже сдавать новый 6-НДФЛ. А если налог и пени были уплачены задолго до корректировки, не лишним будет подготовить сопроводительное письмо с указанием на эти факты и приложением копий платежных документов.

Право на освобождение от штрафа за несвоевременное перечисление НДФЛ имеют и те организации, которые ошибок в 6-НДФЛ не допустили. Для этого достаточно уплатить НДФЛ и пени до того, как ошибку найдет ИФНС. К такому выводу недавно пришел КС РФ (Постановление от 06.02.2018 № 6-П).

Порядок подачи уточненки

Как говорится в п. 6 ст. 81 НК РФ, уточненный 6-НДФЛ должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога. Но, как мы помним, агенты обязаны подавать уточненки по 6-НДФЛ и в ситуации, когда сумма налога завышена. А добровольная корректировка и вовсе может быть не связана с суммами НДФЛ. Как формировать уточненки в таких случаях?

Порядок заполнения расчета не содержит положений, которые конкретизируют порядок заполнения уточненного расчета. Получается, что формально у налогового агента, допустившего такие ошибки, нет права представить в составе уточненки данные только по тем налогоплательщикам, в отношении которых допущены ошибки. Нужно представлять расчет целиком. С другой стороны, тут можно применить положения п. 7 ст. 3 НК РФ о том, что любые неустранимые неясности налогового законодательства должны толковаться в пользу налогового агента. Это значит, что организации вправе руководствоваться порядком представления уточненного расчета, установленным п. 6 ст. 81 НК РФ, как единственным четко описанным в законодательстве.

Соответственно, уточненный расчет, содержащий исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности, нельзя признать составленным неверно. Но тут нужно учитывать один важный нюанс: указанные данные должны заполняться полностью, то есть отражаться и в разделе 1, и в соответствующих блоках раздела 2. Ведь п. 6 ст. 81 НК РФ не говорит о том, что в уточненном расчете представляется только та информация, которая была неверно указана в первоначальном. При этом в строке «Номер корректировки» титульного листа проставляется «001».

Также не забудьте, что, если по итогам года обнаружена ошибка в разделе 1 расчета за I квартал, нужно представить уточненку за I квартал, за полугодие и за 9 месяцев, поскольку раздел 1 составляется нарастающим итогом (письмо ФНС от 21.07.2017 № БС-4-11/14329@, вопрос № 7).

Если же ошибка была допущена на титульном листе или в разделе 2 расчета за I квартал, то уточнять расчеты за полугодие и за 9 месяцев не нужно, поскольку раздел 2 формируется поквартально.

Ошибки в строке 080

Если зарплата за третий месяц квартала была выплачена в следующем месяце, то в строке 070 «Сумма удержанного налога» и в строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 расчета за отчетный период проставляется «0». Если в строке 080 была отражена сумма налога, удержанная в следующем отчетном периоде, нужно представить уточненку за соответствующий период (письмо ФНС от 01.11.2017 № ГД-4-11/22216@, письмо ФНС от 01.08.2016 № БС-4-11/13984@, вопрос № 5).

Ошибки в КПП или ОКТМО

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчета: уточненный и первичный. В уточненном расчете указывается:

- номер корректировки «001»;

- КПП и ОКТМО, которые были указаны в первоначальном расчете, то есть ошибочные значения;

- нулевые показатели во всех разделах расчета.

В первичном расчете необходимо проставить:

- номер корректировки «000»;

- правильные значения КПП и ОКТМО;

- показатели из первоначального расчета.

Даже если первичный расчет с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ (письма ФНС от 12.08.2016 № ГД-4-11/14772, от 01.11.2017 № ГД-4-11/22216@).

Заполняйте расчеты по НДФЛ с помощью пошаговых методик от экспертов сервиса, чтобы избежать ошибок, подачи уточненок и начисления штрафов

Узнать больше

2-НДФЛ

Чтобы уточнить недостоверные сведения в справке 2-НДФЛ, нужно подать корректирующую или аннулирующую справку. В заголовке уточненной справки указывается (разд. II Порядка заполнения формы справки, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@):

- в поле «N ______» — номер первичной справки;

- в поле «от __.__.__» — дата составления корректирующей или аннулирующей справки.

Уточненные справки подаются по той же форме, что и первичные. Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно (п. 5 Порядка представления справок, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@).

При подаче корректирующей справки ошибочные сведения заменяются на верные. При этом заполняются все разделы, а не только тот, в котором была допущена ошибка. Количество корректирующих справок практически не ограничено. Номер корректировки может принимать значения от «01» до «98».

Аннулирующая справка

Аннулирующая справка полностью заменяет первоначальную 2-НДФЛ и представляется, если первичная справка была подана ошибочно, например:

- с признаком «1»: НДФЛ рассчитан с тех доходов, которые не облагаются этим налогом, при условии, что других налогооблагаемых доходов в этом календарном году у физлица не было;

- с признаком «1» по месту нахождения головной организации, в то время как зарплата работнику выплачивалась в обособленном подразделении, с которым у него заключен трудовой договор;

- с признаком «2»: сообщили о невозможности удержать НДФЛ с физлица, хотя фактически налог был удержан.

В аннулирующей справке необходимо заполнить только заголовок, разделы 1 и 2. Разделы 3, 4 и 5 заполнять не нужно (разд. I Порядка заполнения справки 2-НДФЛ). Аннулирующая справка может быть представлена только один раз и только с номером корректировки «99».

Если подать аннулирующую справку вместо корректирующей, она «перечеркнет» первичную справку, и корректирующую справку с правильными сведениями уже не примут. В этом случае нужно представить первоначальную справку с номером корректировки «00», новым порядковым номером и текущей датой составления. Если такая справка будет представлена с нарушением установленного срока, налогового агента оштрафуют на 200 ₽ за каждый документ, представленный с опозданием (п. 1 ст. 126 НК РФ).

Налоговый юрист Алексей Крайнев,

директор ООО «Консалтинг Успешного Бизнеса» Оксана Курбангалеева

Для справок с 2015 года (формат 5.04, 5.05 и 5.06)

При отправке корректировки с 2015 года должны выполняться следующие условия:

- В корректируемых справках в поле «Номер корректировки» должно указываться значение на единицу большее, чем в предыдущей справке (01, 02 и т д.). В аннулирующей справке, которая отправляется взамен ранее представленной, в поле «Номер корректировки» проставляется 99. В первичных справках в нем указывается значение 00.

- В отчет должны входить только те справки, по которым были внесены исправления;

- Номера вновь отправляемых справок должны совпадать с номерами ранее принятых справок;

- Если необходимо отправить одну справку, то при отправке этой справки указывается следующий порядковый номер (например, если было отправлено 10 справок, то забытую нужно отправлять с номером 11);

- Дата формирования корректирующего файла со справками должна быть больше, чем дата первичного файла. То есть в один и тот же день первичный и корректирующий, а также несколько корректирующих отчетов не должны быть отправлены.

Если необходимо откорректировать личные данные (например, паспортные данные работника), то следует отправить отчет с измененными справками, согласно пунктам 1-3. Если на такой отчет из ИФНС поступит отказ с формулировкой «Справка принята ранее с другим ФИО в файле» или «Справка с таким номером принята ранее с другим УдЛичн», то следует обратиться в инспекцию с просьбой принять отчет, не смотря на предупреждения в проверочной программе. Также можно обратиться к инспектору с просьбой удалить некорректные справки, после чего оправить справки с верными данными, сохранив их первоначальную нумерацию.

Для справок за 2014 год и ранее (формат 5.03 и менее)

В старых форматах 2-НДФЛ за 2014 год и ранее нет поля для указания номера корректировки в справках. Корректирующий отчет должен соответствовать следующим условиям:

- В отчет должны входить только те справки, по которым были внесены исправления;

- Номера вновь отправляемых справок должны совпадать с номерами ранее принятых справок;

- Если забыли отправить одну справку, то при отправке этой справки необходимо указать следующий порядковый номер (например, если отправили 10 справок, то забытую нужно отправлять с номером 11).

- Дата формирования корректирующего файла со справками должна быть больше, чем дата формирования первичного. Таким образом, первичный и корректирующий отчеты не следует отправлять в один и тот же день.

Справка 2-НДФЛ — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге. Налоговики обновили форму 2-НДФЛ, в 2021 году нужно сдавать справку за 2020 год по той же форме, утвержденной приказом ФНС России от 02.10.2018 №ММВ-7-11/566@. Он вступил в силу с 1 января 2019 года. Расскажем об изменениях в бланке, сроках и формах отчетности, произошедших в 2021 году.

Форма 2-НДФЛ в 2021 году, как и в 2020 году, регламентируется приказом ФНС России от 02.10.2018 №ММВ-7-11/566@. В приказе есть подробные рекомендации по заполнению справки. Форма 2-НДФЛ имеет два бланка. Один для сдачи в ФНС (Приложение № 1), а другой для выдачи на руки работнику (Приложение № 5).

Кто сдает отчетность по форме 2-НДФЛ в налоговую

Эта форма нужна для предоставления сведений о доходах в ИФНС или по запросу работника. Она составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть два исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

Нулевую справку 2-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Сроки и порядок сдачи 2-НДФЛ в налоговую

В 2021 году компании должны подавать форму 2-НДФЛ в налоговую инспекцию один раз в год. ФЗ от 29.09.2019 № 325-устанавливает следующие сроки сдачи:

- если вы удержали налог с выплат работнику, в графе «Признак» ставите число «1» — справку нужно передать в налоговую до 1 марта следующего 2021 года.

- если налог удержать не удалось, признак документа «2» — справку сдаете тоже до 1 марта 2021 года.

Декларацию нужно направить в отделение, где организация или ИП числится налогоплательщиком. Форма сдачи 2-НДФЛ для тех, у кого 10 и больше сотрудников, — только электронная. Организации и ИП, у которых меньше 10 сотрудников, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма 2-НДФЛ для сотрудника закреплена в Приложении №5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@. По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников немного упрощена. Из нее исключены сведения о номере, признаке справки, номере корректировки и коде ИФНС.

Если работник, в том числе бывший, обратился за справкой 2-НДФЛ, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем и заверена печатью. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка 2-НДФЛ за 2020 год состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и три раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите общую сумму дохода, выделите налоговую базу, укажите ставку налога, исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

2. Приложение к справке «Сведения о доходах и вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2020, ставку налога и заполните данные по месяцам.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2020 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Скачайте новый бланк Формы 2-НДФЛ, действующий в 2021 году

Мы рекомендуем заполнять 2-НДФЛ в следующей последовательности: Шапка документа → Раздел 1 → Приложение → Раздел 3 → Раздел 2.

Шапка документа — внесите данные налогового агента: ИНН/КПП/ОКТМО, наименование организации, номер телефона, код ФНС и заполните графу «Признак» в соответствии с изменениями («1» или «2» — для налогового агента, «3» и «4» — для его правопреемника). Также укажите год, за который составлена справка, и ее номер. Номер справки должен быть уникальным (если она не корректирующая и не аннулирующая).

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите отчетный год, номер справки и ставку налога. В 2020 году ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2021 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- НДФЛ удержанный — сумма, удержанная из зарплаты налогоплательщика;

- Налог перечисленный — сумма НДФЛ в бюджет;

- Излишне удержанный налог — переплата по НДФЛ;

- Не удержанный налог — НДФЛ, который невозможно перечислить.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

ФНС дополнила перечень контрольных соотношений для проверки правильности заполнения отчета 2-НДФЛ (письмо от 17.10.2019 № БС-4-11/3852@). Новые соотношения сравнивают среднюю зарплату работника по данным отчета 2-НДФЛ с МРОТ и среднеотраслевой заработной платой в регионе. Если сумма, указанная в справке, окажется меньше, то для ФНС это станет сигналом возможного занижения налоговой базы по НДФЛ.

При нарушении новых контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2021 и 2020 году

Новый перечень медицинских услуг и дорогостоящего лечения, по которому можно получить социальный налоговый вычет. С 1 января 2021 года в перечень добавлены услуги по медицинской эвакуации и паллиативной помощи, дополнен перечень дорогостоящих услуг по репродуктивным технологиям, добавлены услуги по ортопедическому лечению врожденных и приобретенных дефектов зубов и пр. (Постановление Правительства от 08.04.2020 № 458).

Объединение 6-НДФЛ и 2-НДФЛ. Оно не будет применяться для отчета за 2020 год, так как начнет действовать с отчетности за 2021 год (пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Вместо формы 2-НДФЛ налоговые агенты будут прикладывать к расчету 6-НДФЛ справку о доходах и суммах налога физлица. В новом приложении не будет информации о налоговом агенте и отчетном годе. Раздел 3 дополнят несколькими полями для сведений об уведомлениях от инспекции, а вместо поля «Сумма налога, не удержанная налоговым агентом» появится целый новый раздел 4.

Налоговая база. До 2019 года сведения о налоговой базе и сумме НДФЛ отражались в пятом разделе справки 2-НДФЛ. С 2020 года они перенесены в Раздел 2.

Детские и социальные вычеты. Социальные вычеты и вычеты на ребенка с 2020 года перенесены в 3 раздел справки 2-НДФЛ.

Графа «Признак». С 2019 года введено два новых кода для графы «Признак» в шапке документа. Раньше их было два, теперь стало четыре:

- Признак 1 — уплата подоходного налога налоговым агентом;

- Признак 2 — налог невозможно удержать в обычной ситуации;

- Признак 3 —по уплате налога отчитывается правопреемник налогового агента и НДФЛ успешно удержан;

- Признак 4 —по уплате налога отчитывается правопреемник налогового агента и НДФЛ удержать не удалось.

Социальные и имущественные вычеты. В справке 2-НДФЛ до 2019 года были отдельные строки для указания данных уведомления на получение вычета. В новой справке нужно указать код вида уведомления:

- «1» — уведомление на получение имущественного вычета;

- «2» — уведомление на получение социального вычета;

- «3» — уведомление об уменьшении налога на авансовые платежи.

Штрафы за нарушения при сдаче 2-НДФЛ

Несдача справок по форме 2-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте справки 2-НДФЛ в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Налоговики разъяснили, что если у физлица произошло изменение персональных данных после представления налоговым агентом справки по форме 2-НДФЛ в налоговый орган, то уточненная справка по форме 2-НДФЛ не представляется. В отношении расчета по страховым взносам действует такое же правило, если от налогового органа плательщиком не получено уведомление об отказе (уведомление об уточнении) либо требование о представлении пояснений или внесении соответствующих исправлений в расчет в связи с выявленными несоответствиями в персональных данных застрахованных физлиц (письмо ФНС России от 29 декабря 2017 г. № ГД-4-11/26889@).

Напомним, что налоговые агенты представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах физлиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физлицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 Налогового кодекса). Форма «Справка о доходах физического лица» (форма 2-НДФЛ) и порядок ее заполнения утверждены приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485@.

ФОРМЫ

Расчет по страховым взносам

Образец заполнения Расчета по страховым взносам

Справка о доходах физического лица (форма 2-НДФЛ) (форма и образец)

Другие формы

При заполнении персональных данных физлиц в поле «Фамилия, имя, отчество» указываются фамилия, имя и отчество налогоплательщика без сокращений в соответствии с документом, удостоверяющим личность. В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика. При заполнении поля «Адрес места жительства в Российской Федерации» указывается полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства (п. IV Порядка заполнения Раздела 2 «Данные о физическом лице — получателе дохода»). Таким образом, раздел 2 Справки по форме 2-НДФЛ «Данные о физическом лице — получателе дохода» должен быть заполнен налоговым агентом на основании данных документа, удостоверяющего личность налогоплательщика. При представлении налоговым агентом Справок по форме 2-НДФЛ в соответствии с Порядком и соответствии с документом, удостоверяющем личность налогоплательщика, либо иного документа, подтверждающего данные о физлице (при отсутствии иных нарушений форматного контроля), такие сведения считаются прошедшими форматный контроль и подлежат приему в полном объеме.

В свою очередь плательщики страховых взносов, производящих выплаты и иные вознаграждения физлицам, должны представлять в расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным периодом, в налоговый орган по месту нахождения организации и по месту нахождения обособленных подразделений организаций, которые начисляют выплаты и иные вознаграждения в пользу физлиц (п. 7 ст. 431 НК РФ). Форма расчета по страховым взносам и порядок заполнения расчета утверждены приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/511@. При отражении персональных данных в разделе 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам Порядком заполнения раздела 3 установлено, что персональные данные физлица – получателя дохода (фамилия, имя, отчество, сведения о документе, удостоверяющем личность) указываются в соответствии с документом, удостоверяющим личность. При заполнении расчета за расчетный период в разделе 3 расчета следует указывать актуальные персонифицированные сведения о застрахованных лицах по состоянию на дату формирования отчетности.

При этом, если в представляемом расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физлиц, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), будет направлено соответствующее уведомление (п. 7 ст. 431 НК РФ, письмо ФНС России от 30 июня 2017 г. № БС-4-11/12678@).