Содержание

- Реализация товаров на 90 счете

- Закрытие 90 счета в конце года

- Пример закрытия 90 счета

- Счет 90 в бухгалтерском учете: для чего он применяется, характеристика, примеры проводок

- Для чего применяется счет 90 в бухгалтерском учете

- Какие применяются субсчета 90 счета

- Характеристика счета

- Корреспонденция счетов

- Бухгалтерские проводки

- Как определить финансовый результат деятельности компании

- Счёт 90. Продажи

- Субсчета к счёту 90

- Проводки для отображения реализации товаров на счёте 90

- Расчёт финансовых итогов месяца

- Годовое закрытие счёта

- Учет договоров подряда

- Бухгалтерский учет договора подряда у подрядчика

- Бухгалтерский учет договора подряда у заказчика

- Счет 90 в бухгалтерском учете (нюансы)

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

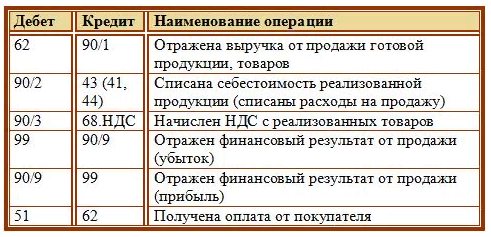

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

📌 Реклама Отключить

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

📌 Реклама Отключить

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

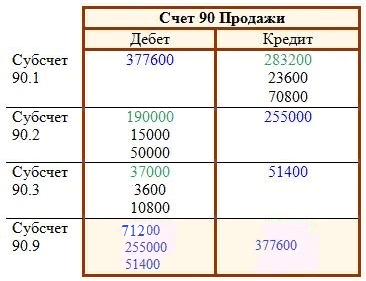

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Счет 90 в бухгалтерском учете: для чего он применяется, характеристика, примеры проводок

Основной целью работы любого хозяйствующего субъекта является получение прибыли, которая является основным финансовым результатом осуществляемой деятельности. Для того чтобы фиксировать полученные доходы и произведенные расходы, а также определять результат деятельности, применяется счет 90 в бухгалтерском учете.

Для чего применяется счет 90 в бухгалтерском учете

Для получения дохода субъекты бизнеса осуществляют расходы, которые в бухучете должны учитываться согласно действующим нормам ПБУ. Для учета доходов и расходов от основных видов деятельности применяется счет 90.

Для получения дохода субъекты бизнеса осуществляют расходы, которые в бухучете должны учитываться согласно действующим нормам ПБУ. Для учета доходов и расходов от основных видов деятельности применяется счет 90.

Здесь обобщаются отдельно сведения по каждому виду доходов и расходов в хронологическом порядке. Основным доходом считается выручка, которая поступает в компанию от реализации продукции, товаров, работ, услуг.

На этом счете следует отражать информацию о расходах, которые уже принесли компании доход. Также здесь осуществляется учет косвенных налогов, которые включаются в цену продукции, работ, услуг. Например, НДС, акцизы, и т. д.

В конце каждого месяца путем сопоставления оборотов по счету происходит определение финансового результата. Если превышение по данному счету идет по кредиту, значит компания получила положительный результат деятельности в виде прибыли.

Внимание! Если по дебету — отрицательный, убыток. В конце года эти показатели формируют основной финансовый результат за год. Так как по завершении отчетного периода происходит списание финансового результата с данного счета, то он не должен иметь остатков.

Какие применяются субсчета 90 счета

План счетов бухгалтерского учета предполагает открытие на счете 90 следующих субсчетов:

- 90/1 «Выручка» – на нем учитывается основной доход компании, который может быть представлен либо выручкой от реализации, арендной платой, процентами, если осуществляемые эти виды деятельности признаются основными.

- 90/2 «Расходы» – отражаются осуществленные расходы, в результате которых компания получила доходы. Например, себестоимость готовой продукции, работ, услуг.

- 90/3 «НДС» – отражается информация о начисленном (исходящем) НДС, включаемом в стоимость реализуемых товаров, работ, услуг согласно выставленных счетов-фактур.

- 90/4 «Акцизы» – отражаются сведения о начисленных акцизах на продукцию согласно действующего законодательства. Эти суммы также в качестве надбавки включаются в цену товаров.

- 90/5 «Экспортные пошлины» – используется при внешнеэкономической деятельности, для отражения включаемых в цену пошлин.

- 90/6 «Общехозяйственные расходы» – применяется, когда учетная политика организации определяет метод списания этих расходов сразу на себестоимость, без предварительного распределения их по видам осуществляемой деятельности. Здесь осуществляется фиксирование расходов на управление по оказанным услугам, выполненным работам, и реализованной продукции.

- 90/7 «Коммерческие расходы» – применяется для обобщения информации расходов на продажу по реализованным товарам, работам услуг. Данный субсчет используется в торговых организациях.

- 90/9 «Прибыль (убыток) от основного вида деятельности» – предназначен для отражения информации о формировании промежуточных финансовых результатов по осуществляемому виду деятельности. Ежемесячно или ежеквартально осуществляется сопоставления оборотов по счету 90 с целью определения промежуточных финансовых результатов.

В соответствии с особенностями осуществляемой деятельности у этого счета могут быть открыты и иные субсчета. Этот момент фиксируется в учетной политике организации.

Кроме этого, на данных субсчетах открывается аналитический учет по каждому виду производимой продукции, осуществляемых услугах, выполняемых работах.

Также аналитика может организовываться в разрезе регионов продаж либо иных направлений, которые требуются для управления организацией и своевременного принятия решений.

Важно! В конце года происходит закрытие счета 90, которое предполагает списание накопленных сумм оборотов по субсчетам счета на счет 90/9. Таким образом остаток по счету 90 на конец года будет равен нулю.

Характеристика счета

Для формирования данных по полученным доходам, а также произведенным затратам по обычной деятельности субъекта бизнеса применяется счет 90.

Этот счет отличается от многих других тем, что у него на начало либо конец отчетного периода отсутствует сальдо. Кроме этого, счет является активно-пассивным, поскольку при промежуточном подведении итогов он может содержать как дебетовое, так и кредитовое сальдо.

На счете 90 производится учет доходов и расходов по следующим видам деятельности:

- По реализации любой готовой продукции;

- По выполненным работам и услугам различного направления;

- По покупным изделиям, которые участвуют в комплектации готовой продукции;

- Для учета работ, связанных со строительством либо монтажом;

- По услугам перевозки;

- По услугам погрузки и разгрузки;

- При сдаче в аренду своего имущества, если это является основным источником дохода;

- При передаче прав на патенты на платной основе.

По дебету счета 90 отражается весь комплекс понесенных затрат по основной деятельности. Здесь указываются суммы себестоимости, начисленных налогов и т. д. По кредиту 90 счета отражается весь объем поступившей выручки по основной деятельности.

Внимание! Закрытие счета 90 производится путем формирования суммы прибыли или убытка применяя счет 90 09, а затем ее списания на счет 99. Поскольку остатка на конец периода у этого счета быть не должно, то в балансе он не отражается.

Корреспонденция счетов

С дебета счета 90 могут составляться проводки в кредит следующих счетов:

- Счет 11 — на стоимость реализованных животных, находившихся на откорме;

- Счет 20 — на себестоимость реализованных работ, услуг;

- Счет 21 — на себестоимость реализованных на сторону полуфабрикатов;

- Счет 23 — на себестоимость работ, услуг, оказанных вспомогательным производством;

- Счет 26 — на накопленные общехозяйственные расходы в их условно-постоянной части (без распределения по видам основных производств);

- Счет 29 — на себестоимость работ, услуг, оказанных обслуживающими производствами;

- Счет 40 — на отклонение фактической себестоимость продукции над плановой;

- Счет 41 — на стоимость реализованного покупного товара;

- Счет 42 — на суммы торговой наценки;

- Счет 43 — на себестоимость реализованной собственной продукции;

- Счет 44 — на накопленную сумму расходов, связанных с реализацией товаров;

- Счет 45 — на сумму себестоимости товаров, по которым была признана выручка;

- Счет 58 — на сумму погашенных либо проданных ценных бумаг;

- Счет 68 — на размер начисленных налогов и сборов;

- Счет 79 — на суммы затрат при внутрихозяйственных расчетах;

- Счет 99 — на сумму полученной прибыли при закрытии счета 90.

С кредита счета 90 могут оформляться проводки в дебет следующих счетов:

- Счет 45 — на стоимость принятых заказчиком этапов работ;

- Счет 50 — на сумму поступившей выручки наличными за отчетный период;

- Счет 51 – на сумму поступившей выручки на расчетный счет за отчетный период;

- Счет 52 – на сумму поступившей выручки в валюте за отчетный период;

- Счет 57 – на сумму поступившей выручки по квитанциям, переводам и т.д. за отчетный период;

- Счет 62 — на сумму товара, отгруженного покупателю;

- Счет 76 — на сумму оказанных работ, услуг прочим кредиторам;

- Счет 79 – на суммы выручки при внутрихозяйственных расчетах;

- Счет 98 — при наступлении момента признания дохода, ранее отнесенного на будущие периоды;

- Счет 99 – на сумму полученного убытка при закрытии счета 90.

Бухгалтерские проводки

Рассмотрим, в каких проводках принимает участие счет 90 продажи.

Продажа продукции, работ, услуг:

| Дебет | Кредит | Описание |

| 62/1 | 90/1 | Выполнена отгрузка товара покупателю |

| 76 | 90/1 | Отражена реализация прочему дебитору |

| 90/2 | 41, 43 | Произведено списание себестоимости реализованного товара |

| 90/3 | 68 | Произведено исчисление НДС с продажи |

| 50, 51 | 62/1 | Деньги за товар перечислены покупателем |

Как закрыть счет 90 в конце года:

| Дебет | Кредит | Описание |

| 90/1 | 90/9 | Списание выручки от основной деятельности |

| 90/9 | 90/2 | Списание себестоимости по основной деятельности |

| 90/9 | 90/3 | Списание начисленных сумм НДС |

| 90/9 | 90/4 | Списание начисленных сумм акцизов |

| 90/9 | 99 | Списана полученная прибыль при закрытии счета 90 |

| 99 | 90/9 | Списан полученный убыток при закрытии счета 90 |

Как определить финансовый результат деятельности компании

Определение промежуточного финансового результата должно производиться по истечении каждого месяца или иного периода, закрепленного в учетной политике. Например, малым предприятиям эту операцию разрешено выполнять один раз за квартал, либо вообще один раз за год.

В этот момент должно производиться сопоставление оборотов по субсчетам счета 90. Финансовый результат определяется как разница между дебетовым и кредитовым оборотом за выбранный период и списывается на счет прибылей и убытков 99, при этом такая операция будет затрагивать только счет 90/9. Остатки по остальным субсчетам будут сохраняться до конца года, когда будет производиться итоговое определение результата.

Внимание! То есть, финансовый результат определяется путем вычитания из суммы выручки по счету 90/1 сумм, накопленных на субсчетах затрат 90/2-90/5.

Если по итогам вычислений получилось положительное значение, то будет свидетельствовать о получении прибыли за отчетный месяц. Если же результат отрицательный, это указывает на получение убытка от деятельности. После этого оформляется определение промежуточного результата при помощи проводки — Д 90/9 К 99 в случае прибыли, и Д 99 К 90/9 в случае убытка.

Субсчета 90 счета, за исключением 90/9, в течение года накапливают суммы выручки и произведенных затрат, а также суммы налогов. По завершении года итоговый результат по каждому из них списывается на субсчет 90/9 одной суммой. Поскольку в течение года с него списывались суммы финансового результата, при правильном закрытии остатка по счету 90 быть не должно.

Счёт 90. Продажи

Для отражения операций по реализации готовой продукции, товаров и услуг в бухгалтерском учёте предусмотрен счёт 90 «Продажи». Подробный анализ этого счёта позволит сориентироваться в формировании учёта и его закрытии в конце отчётного периода.

Субсчета к счёту 90

Для расчёта итогов реализации продукции и оказания услуг с подсчётом прибыли и убытков к счёту 90, согласно учётной политике организации, открываются дополнительные субсчета:

- 90.1 – для отражения поступающей на счета фирмы выручки;

- 90.2 – для учёта себестоимости продукции;

- 90.3 – для отображения начисленного с продажи налога;

- 90.4 – для учёта акцизов, включённых в стоимость товаров;

- 90.5 – для отображения уплаченных экспортных пошлин;

- 90.7 – для учёта понесённых при продаже расходов;

- 90.8 – для фиксации управленческих расходов;

- 90.9 – если месяц закрывается с прибылью или оказался убыточным.

На каждом субсчёте ежемесячно накапливается сальдо, закрываемое в ноль по итогам года.

Проводки для отображения реализации товаров на счёте 90

Типовые бухгалтерские проводки по счёту 90 выглядит следующим образом:

- Дт62 – Кт90.1 – выручка от продажи;

- Дт90.2 – Кт41 – затраты на приобретение товаров для оказания услуг;

- Дт90.2 – Кт44 – затраты на организацию продаж;

- Дт90.2 – Кт43 – себестоимость готовой продукции;

- Дт90.3 – Кт68 – отражение начисленного на товар НДС;

- Дт99 – Кт90.9 – если полученная выручка не покрыла понесённых расходов;

- Дт90.9 – Кт99 – если полученная выручка перекрыла расходную часть;

- Дт51– Кт62 – получение оплаты от покупателя.

Субсчёт 90.9 корреспондирует со счётом 99, аккумулирующим итоги хозяйственной деятельности организации.

Расчёт финансовых итогов месяца

Согласно представленным выше проводкам отражаются все продажи в течение месяца. Как только месяц завершён, бухгалтер (или автоматизированная программа учёта) высчитывает сальдо по каждому субсчёту и выводит финансовый итог.

- Суммирование операций по каждому субсчёту – Кт90.1, Дт90.2 и Дт90.3.

- От суммы дебетовых оборотов (Дт90.2 + Дт90.3) отнимают итоги Кт90.1.

- В зависимости от полученного результата формируются бухгалтерские проводки:

- положительное число говорит об убытках, поэтому используют проводку Дт99 – Кт90.9;

- отрицательное число свидетельствует о прибыльной деятельности и находит отражение в проводке Дт90.9 – Кт99.

Каждый месяц счёт 90 открывают заново, а сальдо каждого субсчёта переносят на субсчета нового счёта. И так продолжается до конца года.

Годовое закрытие счёта

В конце года счёт 90 подлежит закрытию таким образом, чтобы сальдо по каждому субсчёту стало равно нулю. Бухгалтерские проводки этой операции будут выглядеть так:

- Дт90.1 – Кт90.9 – обнуление итогового сальдо по субсчёту 90.1;

- Дт90.9 – Кт90.2 – обнуление итогового сальдо по субсчёту 90.2;

- Дт90.9 – Кт90.3 – обнуление итогового сальдо по субсчёту 90.3.

В результате всех операций итоговое сальдо по субсчёту 90.9 станет равным нулю. С 1 января следующего года счёт 90 будет открыт заново с нулевым сальдо по каждому из субсчетов.

Учет договоров подряда

Бухгалтерский учет договора подряда у подрядчика

При ведении бухгалтерского учета по договору подряда необходимо руководствоваться общими правилами ведения бухгалтерского учета.

Учет затрат по договору строительного подряда ведется на счете 20 «Основное производство». На этом счете отражаются все затраты подрядчика, связанные с выполнением работ по договору. Если для выполнения отдельных работ подрядчик привлекает субподрядчиков, то стоимость выполненных субподрядных работ также учитывается подрядчиком на счете 20.

Списание затрат осуществляется по мере сдачи произведенных работ заказчику. Порядок сдачи работ определяется условиями договора подряда: по мере выполнения всего объема работ и поэтапной сдачи выполненных работ.

При сдаче работ по мере всего выполнения объема работ учет договора подряда у подрядчика рассматривает затраты по договору в течение всего срока договора. В момент приемки выполненных работ заказчиком (в момент подписания акта приемки) накопленные затраты списываются со счета 20 «Основное производство» в дебет счета 90 «Продажи». Одновременно по кредиту счета 90 «Продажи» отражается договорная стоимость выполненных работ.

Дт 51 Кт 62 — получен аванс от заказчика на проведение работ

Дт 62 Кт 68 — начислен НДС с полученного аванса

Дт 20 Кт 10 (60, 70, 69 и др.) — отражены затраты по выполнению договора в течение всего срока выполнения работ

Дт 62 Кт 90 — отражена стоимость выполненных работ

Дт 90 Кт 68 — начислен НДС от стоимости реализованного объекта

Дт 90 Кт 20 — списаны затраты, связанные с выполнением работ по договору подряда

Дт 62 Кт 62 — зачтена сумма полученного аванса

Дт 68 Кт 62 — восстановлен НДС, уплаченный с аванса

Дт 51 Кт 62 — отражено поступление денежных средств от заказчика на расчетный счет за выполненные работы

При поэтапной сдаче выполненных работ в учете договора подряда подрядчика отражается реализация работ по выполненному этапу. Если выполнение работ по договору подряда продолжается более одного отчетного периода, то разумно использовать счет 46 «Выполненные этапы по незавершенным работам».

Дт 51 Кт 62 — получен аванс от застройщика на проведение работ

Дт 62 Кт 68 — начислен НДС договора подряда с полученного аванса

Дт 20 Кт 10 (60, 70, 69 и др.) — отражены затраты по выполнению отдельного этапа работ

Дт 46 Кт 90 — отражена стоимость законченного подрядчиком этапа работ

Дт 90 Кт 20 — списывается сумма затрат по законченным этапам работ

Дт 90 Кт 68 — начислен НДС от стоимости законченного этапа работ

Дт 68 Кт 62 — восстановлен НДС с аванса по законченному этапу работ

Дт 62 Кт 62 — зачтена сумма полученного аванса

Дт 68 Кт 62 — восстановлен НДС, уплаченный с аванса

Дт 62 Кт 46 — списана стоимость всех этапов работ

Дт 51 Кт 62 — отражено поступление денежных средств от заказчика на расчетный счет за выполненные работы

Подрядчик может выполнять работы с использованием, как своих материалов, так и материалов заказчика. Если работы выполняются подрядчиком с использованием материалов заказчика, то порядок учета договора подряда в плане материалов определяется условиями договора.

Договором может быть предусмотрено, что материалы для выполнения работ предоставляются подрядчику заказчиком с зачетом стоимости предоставленных материалов в счет оплаты выполненных подрядчиком работ.

Дебет 10 Кредит 60 — отражено поступление материалов от заказчика

Дебет 62 Кредит 90 — отражена стоимость выполненных работ

Дебет 60 Кредит 62 — произведен зачет взаимных задолженностей

Договор подряда может предусматривать и иной вариант, когда материалы, передаваемые заказчиком подрядчику, остаются собственностью заказчика. В этом случае подрядчик учитывает полученные материалы на забалансовом счете 003 «Материалы, принятые в переработку». По мере использования материалов подрядчик списывает их стоимость со счета 003.

Бухгалтерский учет договора подряда у заказчика

Заключение договора подряда с физическим лицом

На основании п.1 ст.208 и п.1 ст.210 НК РФ вознаграждение подрядчика за работу, выполненную по договору подряда, включается в налоговую базу по НДФЛД.

В соответствии со ст.226 НК РФ, налоговый агент-организация обязана удержать начисленную сумму НДФЛ непосредственно из доходов подрядчика при их фактической выплате.

Согласно п.1 ст.236 НК РФ, выплаты и иные вознаграждения, начисляемые налогоплательщиком в пользу физического лица по гражданско-правовым договорам, признаются объектом налогообложения по ЕСН.

В соответствии с п.3 ст.238 НК РФ в налоговую базу по ЕСН (в части суммы налога, подлежащей уплате в Фонд социального страхования РФ), не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

В соответствии с пп.1 п.1 ст.264 НК РФ, сумма начисленного ЕСН по договору подряда учитывается в составе прочих расходов, связанных с производством и (или) реализацией.

В соответствии с п. 1 ст. 5 Федерального закона от 24.07.98 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» физические лица, выполняющие работу по гражданско-правовому договору, подлежат данному виду страхования, если согласно такому договору страхователь обязан уплачивать страховщику страховые взносы. Если же условия гражданско-правового договора с физическим лицом не предусматривают страхование работника, получающего вознаграждение, то взносы на страхование от несчастных случаев начислять не нужно.

Отражение операций по выплате доходов физическому лицу на основании договора гражданско-правового характера в бухгалтерском учете производится следующими записями:

Дт 20 (26, 44) Кт 76 — отражено начисление вознаграждения физическому лицу за выполненные работы

Дт 76 Кт 68 — отражено удержание НДФЛ по договору подряда от суммы вознаграждения

Дт 20 (26, 44) Кт 69 — отражено начисление ЕСН по договору подряда

Дт 20 (26, 44) Кт 69 — начислены взносы от несчастных случаев на производстве

Дт 76 Кт 50 (51) — отражена выплата вознаграждения физическому лицу

Дт 68 Кт 51 — отражено перечисление в бюджет удержанной суммы НДФЛ по договору подряда

Возможна такая ситуация, что организация заключает договор подряда с собственным работником. В таком случае сумма вознаграждения отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда». Если организация заключила договор подряда с работником, состоящим в штате данной организации, то работы по заключенному договору должны проводиться в нерабочее время, иначе данная работа считается работой по совместительству.

Порядок бухгалтерского учета договора подряда у заказчика зависит от того, какие работы выполняет для него подрядная организация и для каких целей. Они могут отражаться на счетах учета затрат (20, 23, 26 и др.), либо на счете 08 «Вложения во внеоборотные активы». Отражение затрат по выполнению работ на 08 счете осуществляется в следующих случаях: если по договору подряда ведется строительство нового объекта, если по договору подряда подрядная организация выполняет работы по реконструкции (достройке) уже существующих объектов, принадлежащих заказчику которые будут включены заказчиком в состав основных средств:

Дт 60 Кт 51 — отражено перечисление аванса на выполнение работ

Дт 20 (08, 23, 26, 44 и др.) Кт 60 — отражена стоимость выполненных работ

Дт 19 Кт 60 — отражена сумма НДС по выполненным работам

Дт 60 Кт 60 — сумма перечисленного аванса зачтена в счет оплаты выполненных работ

Дт 60 Кт 51 — отражено перечисление денежных средств подрядчику за выполненные работы

Возможен вариант, когда организация-заказчик ремонтирует не собственные, а арендованные основные средства.

Арендатор имеет право включить в состав своих затрат расходы на проведение ремонта в том случае, если законом или договором обязанность по проведению за свой счет такого ремонта возложена именно на арендатора. А если проводить ремонт за свой счет должен арендодатель, то арендатор не может включить расходы на проведение такого ремонта в состав своих затрат. Ему следует либо взыскать стоимость ремонта с арендодателя (в этом случае стоимость ремонта отражается на счете 76 «Расчеты с разными дебиторами и кредиторами»), либо отнести его в дебет счета 91, отразив в составе прочих внереализационных расходов.

Договором подряда может быть предусмотрено выполнение работ из материалов заказчика.

Если в договоре указывается, что при расчете за выполненные работы стоимость использованных материалов заказчика засчитывается в счет оплаты за выполненные работы, то в бухгалтерском учете делаются следующие записи:

Дт 62 Кт 90 (91) — отражена договорная стоимость переданных материалов

Дт 90 (91) Кт 68 (76) — начислен НДС со стоимости переданных материалов

Дт 90 Кт 10 — списана фактическая себестоимость переданных подрядчику материалов

Дт 60 Кт 62 — погашена взаимная задолженность.

Если договором предусмотрено, что материалы передаваемые заказчиком подрядчику остаются собственностью заказчика, то в бухгалтерском учете делаются следующие записи:

Дт 10/7 Кт 10 — отражена передача материалов подрядчику

Дт 20 Кт 60 — отражена стоимость выполненных подрядчиком работ (без НДС)

Дт 19 Кт 60 — отражена сумма НДС по выполненным работам

Дт 20 Кт 10/7 — на основании отчета подрядчика отражается списание стоимости израсходованных на ремонт материалов

Дт 60 Кт 91 — отражена задолженность подрядчика за неиспользованные материалы

Дт 91 Кт 68 — начислен НДС со стоимости материалов, оставшихся у подрядчика

Дт 91 Кт 10/7 — списана фактическая себестоимость материалов, оставшихся у подрядчика

Дт 60 Кт 51 — погашена задолженность перед подрядчиком за выполненные работы.

Счет 90 в бухгалтерском учете (нюансы)

Счет 90 в бухгалтерском учете имеет несколько функций, а главное — служит для формирования прибыли или убытка организации. Об особенностях его использования читайте в данной статье.

Бухучет выручки и себестоимости

Списание управленческих и коммерческих расходов на себестоимость

Учет товаров по продажным ценам

Определение финансового результата по основной деятельности

Итоги

Бухучет выручки и себестоимости

Счет 90 «Продажи» входит в раздел «Финансовые результаты» плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н. Он служит для сбора данных о доходах и расходах по основным видам деятельности организации.

Согласно п. 5 ПБУ 9/99, утвержденного приказом Минфина РФ от 06.05.1999 № 32н, выручкой считаются поступления от продажи товаров, работ, услуг (ТРУ).

Также ею могут считаться:

- предоставление имущества в аренду;

- предоставление в пользование интеллектуальной собственности;

- участие в уставных капиталах прочих юридических лиц —

при условии, что организация позиционирует эти занятия предметом своей деятельности. Организациям, не относящим эти виды бизнеса к основным, они приносят прочие доходы.

Планом счетов рекомендуется введение таких субсчетов:

90.1 «Выручка»;

90.2 «Себестоимость продаж»;

90.3 «Налог на добавленную стоимость»;

90.4 «Акцизы»;

90.5 «Экспортные пошлины»;

90.9 «Прибыль/убыток от продаж».

Помимо этого, целесообразно ввести специальный субсчет для списания на него расходов на продажу. А организациям, ежемесячно относящим общехозяйственные расходы на 90-й счет, рекомендуется также вводить специальный субсчет для этого вида расходов. Это облегчит составление отчета о финансовых результатах в рамках заполнения строк «Коммерческие расходы» и «Управленческие расходы».

При признании выручки в бухучете производится запись:

Дт 62 Кт 90.1.

Выручка признается при соблюдении условий, оговоренных в п. 12 ПБУ 9/99:

- фирма имеет юридически засвидетельствованное право на ее получение;

- она может быть исчислена в суммовом выражении;

- компания получила или получит оплату;

- был осуществлен переход права собственности;

- расходы, понесенные для получения выручки, могут быть исчислены в суммовом выражении.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

О взаимосвязи показателя выручки и баланса читайте в статье «Как отражается выручка в бухгалтерском балансе?».

В момент, когда в учете показывается выручка, должна быть списана и соответствующая себестоимость проданных ТРУ:

Дт 90.2 Кт 40, 41, 43, 45.

А также необходимо начислить НДС от продажи:

Дт 90.3 Кт 68.

Списание управленческих и коммерческих расходов на себестоимость

Списание управленческих и коммерческих расходов происходит через 90-й счет следующим образом:

- Дт 90 субсчет «Управленческие расходы» Кт 26;

- Дт 90 субсчет «Коммерческие расходы» Кт 44.

Остановимся на выборе метода списания расходов с 26-го счета.

Организация может выбрать и зафиксировать в учетной политике один из 2 способов списания на следующие счета:

- 20 (23, 29);

При 1-м способе общехозяйственные расходы участвуют в формировании полной себестоимости готовой продукции, попадая на счета учета затрат в полной сумме в конце месяца. Они могут распределяться между основным, вспомогательным и обслуживающими производствами, а также между видами продукции. В дальнейшем с 20-го (23-го, 29-го) счета эти расходы попадут на счета учета готовой продукции и будут списаны пропорционально объему проданной продукции на себестоимость.

При 2-м способе на финансовый результат попадает вся сумма общехозяйственных расходов, понесенных за месяц, не распределяясь между проданной продукцией и оставшейся на складе. 2-й способ намного упрощает списание расходов с 26-го счета, а также увеличивает расходы, уменьшая прибыль. Выбор метода списания общехозяйственных расходов организация должна описать в учетной политике.

План счетов не дает выбора, на какой счет списывать расходы на продажу — только на 90-й. Однако при этом организация может выбрать, полностью ли их списывать или частично. Частичное списание подразумевает ежемесячное распределение между проданными товарами и оставшимися на складе:

- для производственных компаний — расходов на упаковку и доставку;

- для торговых компаний — расходов на доставку.

Остальные статьи расходов на продажу списываются полностью.

О распределении расходов на доставку читайте в статье «Как правильно рассчитать транспортные расходы (нюансы)?».

Учет товаров по продажным ценам

Организации, работающие с розницей, могут вести учет товаров по продажным ценам (п. 13 ПБУ 5/01 «Учет МПЗ», утвержденного приказом Минфина РФ от 09.06.2001 № 44н). При таком методе есть некоторые особенности отражения себестоимости. Разберем их на примере.

Пример

Магазин закупил 50 кг конфет одного вида по цене 472 руб. за кг, включая НДС 18%. Учет товаров ведется по продажным ценам. Продажная цена конфет — 500 руб. за кг. Предположим, что остатков таких конфет на начало месяца не было.

Дт 41.1 Кт 60 20 000 руб. — поступили конфеты по покупным ценам;

Дт 19 Кт 60 3 600 руб. — отражен входящий НДС;

Дт 41.2 Кт 41.1 20 000 руб. — конфеты переданы в розницу;

Дт 41.2 Кт 42 5 000 руб. (500 × 50 – 20 000) — отражена торговая наценка.

За месяц все конфеты были проданы:

Дт 50 Кт 90.1 25 000 руб. — отражена выручка;

Дт 90.3 Кт 68 3 814 руб. — начислен НДС от продажи;

Дт 90.2 Кт 41.2 25 000 руб. — списана себестоимость конфет по продажным ценам;

Сторно Дт 90.2 Кт 42 5 000 руб. — списана торговая наценка.

Определение финансового результата по основной деятельности

Проводки по субсчетам 90-го счета делаются в течение года, накапливая суммы доходов и расходов. Такой подход обеспечивает простоту формирования соответствующих строк отчета о финансовых результатах. Для получения информации о результатах работы организации за месяц бухгалтер подсчитывает расходы (оборот по дебету 90-го счета) и доходы (оборот по кредиту 90-го счета). Разница между этими величинами является прибылью или убытком за месяц, данная величина отражается проводкой Дт 90.9 Кт 99 при получении прибыли или Дт 99 Кт 90.9 при получении убытка.

Как результат, к концу года на всех используемых организацией субсчетах сформируется конечное сальдо, которое должно быть обнулено. Для субсчетов с дебетовым сальдо запись на полную его сумму делается по кредиту этого субсчета и дебету субсчета 90.9, для субсчетов с кредитовым сальдо — наоборот:

Дт 90.1 Кт 90.9

Дт 90.9 Кт 90.2

Дт 90.9 Кт 90.3 и т. д.

Анализ продаж — это один из главных аспектов, которые необходимо учитывать при проработке маркетинговой политики организации. Поэтому важно настроить правильную аналитику по счету 90. Чаще всего анализ продаж ведется по видам продукции, по географическим местоположениям, по контрагентам, по структурным подразделениям организации и т. д. Аналитический учет организуется в зависимости от потребностей пользователей в бухгалтерской информации.

Итоги

Счет 90 необходим для сбора данных о доходах и расходах по видам деятельности, которые фирма считает для себя обычными. По кредиту счета записываются доходы, по дебету — расходы. Компания может самостоятельно вводить к 90-му счету субсчета — в зависимости от условий хозяйствования и применяемых данных бухучета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.