Введение диссертации (часть автореферата) на тему «Правовое регулирование аудита эффективности бюджетных расходов: зарубежный опыт и практика применения в Российской Федерации»

Введение

Актуальность темы исследования обусловлена необходимостью развития аудита эффективности бюджетных расходов в Российской Федерации. Системный анализ передового опыта зарубежных стран важен для выявления и дальнейшей адаптации лучших практик проведения аудита эффективности бюджетных расходов к сложившимся в Российской Федерации административным, политическим и социально-экономическим условиям в целях постепенного формирования национальной «российской модели» аудита эффективности бюджетных расходов.

Применение такой модели должно обеспечить качественно новый уровень контроля за эффективностью использования бюджетных средств, и, как следствие, оказать благотворное воздействие на процессы формирования бюджета и управления государственными средствами в будущем.

Высшие органы аудита зарубежных стран в середине ХХ века пришли к осознанию того, что существующий на тот момент финансовый контроль законности осуществления расходов не может решить все проблемы, касающиеся процессов управления государственными средствами. Вследствие этого возникла потребность в создании и внедрении принципиально нового вида контроля, который в совокупности с финансовым аудитом позволил бы государству обеспечивать как законность, так и эффективность использования государственных ресурсов.

Так началась разработка и внедрение аудита эффективности бюджетных расходов в деятельность высших органов аудита зарубежных стран, который за прошедшие пять десятилетий стал действенным механизмом контроля эффективности управления государственными финансами исполнительной властью.

Включение данного вида финансового контроля в компетенцию большинства высших органов аудита обусловлено тем, что проведение аудита эффективности бюджетных расходов оказывает положительное влияние на осуществление полного цикла управления государственными финансами: от

принятия до выполнения органами государственной власти решений, связанных с использованием государственных ресурсов.

Результаты проведения аудита эффективности бюджетных расходов способны оказать положительное влияние на прозрачность и добросовестность государственного управления посредством предоставления парламенту и гражданам достоверной и качественной информации об использовании бюджетных средств.

Актуальность и важность внедрения аудита эффективности бюджетных расходов в государственный финансовый контроль России неоднократно подчеркивалась на различных форумах контрольно-счетных органов, в документах органов государственной власти по проблемам повышения эффективности бюджетных расходов и формирования контроля за ее достижением. В течение последних 10 лет государство ставит задачу повышения эффективности бюджетных расходов и использования адекватных инструментов контроля.

Согласно Программе повышения эффективности управления общественными (государственными и муниципальными) финансами до 2018 года1 признается необходимой реализация ряда мероприятий, направленных на оптимизацию бюджетного процесса в условиях внедрения программно-целевых методов бюджетирования, повышение эффективности деятельности органов исполнительной власти и других бюджетополучателей по использованию государственных средств, а также обеспечение открытости и прозрачности общественных финансов.

Президент Российской Федерации В.В.Путин в Бюджетном послании на 2014-2016 годы отметил первоочередность решения задач повышения эффективности расходов, проведения социально-экономических преобразований, направленных на повышение эффективности деятельности всех участников

1Об утверждении Программы повышения эффективности управления общественными (государственными и муниципальными) финансами до 2018 года: распоряжение Правительства Российской Федерации от 30 декабря 2013 г. № 2593-р : по сост. на 1 мая 2018 года // Собр. законодательства Рос. Федерации. — 2014. — № 2 (часть II) . — ст. 219.

экономических отношений и достижение измеримых общественно значимых результатов2.

В связи с тем, что в Российской Федерации началось формирование государственного бюджета на основе программно-целевого метода, возросла необходимость проведения аудита эффективности как контроля результатов использования бюджетных средств. В настоящее время проведение аудита эффективности бюджетных расходов является одним из законодательных полномочий Счетной палаты Российской Федерации как высшего органа аудита. Однако в силу исторических, экономических и политических обстоятельств аудит эффективности бюджетных расходов для Российской Федерации по сравнению с развитыми зарубежными странами является новым видом финансового контроля, еще не получившим необходимого правового развития.

Степень разработанности темы диссертационной работы. Несмотря на то, что государственный финансовый контроль широко исследован в российской научной литературе, фундаментальные труды в области аудита эффективности немногочисленны.

Необходимо отметить, что в научной литературе аудит эффективности бюджетных расходов рассматривается преимущественно с точки зрения экономической категории, а вопросы его правового регулирования исследуются фрагментарно. К тому же, до настоящего времени отсутствует сравнительно-правовое исследование регулирования аудита эффективности бюджетных расходов в российском и зарубежном законодательстве.

Вследствие недостаточной разработанности научной базы правовое регулирование аудита эффективности бюджетных расходов в Российской Федерации содержит ряд значительных недостатков, выступающих в виде законодательных пробелов, коллизий и конкуренции правовых норм. Это свидетельствует об отсутствии комплексного подхода к правовому регулированию аудита эффективности использования средств бюджетов бюджетной системы Российской Федерации, что и предопределило выбор цели и постановку задач исследования.

Объектом исследования являются общественные отношения, складывающиеся в процессе правового регулирования аудита эффективности бюджетных расходов в зарубежных странах и Российской Федерации.

Предметом диссертации выступают законодательные и иные нормативные акты зарубежных стран, Европейского союза, Российской Федерации и субъектов Российской Федерации, правовые акты муниципальных образований Российской Федерации, международные стандарты ИССАИ, научные исследования в области правового регулирования аудита эффективности использования бюджетных средств.

Нормативную основу исследования составили законодательные и иные нормативные акты зарубежных стран (Австралии, Австрии, Бангладеш, Бразилии, Великобритании, Германии, Греции, Канады, Индии, Испании, Италии, Мальты, Нидерландов, Новой Зеландии, Соединенных Штатов Америки, Уганды, Финляндии, Швеции, Южно-Африканской Республики) и Европейского союза, внутренние нормативные акты (стандарты, методические руководства) высших органов аудита зарубежных стран и Европейского союза, международные стандарты ИССАИ, законодательные и иные нормативные акты Российской Федерации и субъектов Российской Федерации, правовые акты муниципальных образований Российской Федерации, внутренние нормативные акты Счетной

палаты Российской Федерации и контрольно-счетных органов субъектов Российской Федерации и муниципальных образований.

Выбор указанных зарубежных стран обусловлен необходимостью репрезентативной выборки для наибольшей объективности анализа и осуществлен исходя из опыта высших органов аудита зарубежных стран по осуществлению аудита эффективности бюджетных расходов. Так, в целях настоящей диссертации выделяются следующие группы зарубежных стран:

страны, сформировавшие общепринятую методологию осуществления аудита эффективности бюджетных расходов (Великобритания, Канада, Германия, Испания, Италия, Нидерланды, Соединенные Штаты Америки, Финляндия, Швеция);

страны с выраженными национальными особенностями методологии осуществления аудита эффективности бюджетных расходов (Австралия, Австрия, Бразилия, Индия, Мальта, Новая Зеландия);

страны, находящиеся в процессе формирования методологии осуществления аудита эффективности бюджетных расходов

(Бангладеш, Греция, Уганда, Южно-Африканская Республика) Методологической основой исследования являются общенаучные (анализ и синтез, индукция и дедукция, диалектический, системный и функциональный) и частнонаучные (исторический, различения сущего и должного в праве, толкования, формально-юридический, сравнительно-правовой) методы познания.

Целью диссертационной работы является определение правовых и методологических основ аудита эффективности бюджетных расходов, необходимых для его применения в Российской Федерации в соответствии с общепринятыми в Международных стандартах аудита ИССАИ принципами и с учетом зарубежного опыта, а также разработка предложений по внесению соответствующих изменений в российское законодательство.

Для достижения данной цели в процессе исследования были поставлены следующие задачи:

1) установить условия и предпосылки возникновения аудита эффективности бюджетных расходов в государственном финансовом контроле зарубежных стран;

2) определить особенности правового регулирования и организации аудита эффективности бюджетных расходов в деятельности высших органов аудита зарубежных стран;

3) раскрыть содержание и понятийный аппарат аудита эффективности бюджетных расходов, закрепленный в международных стандартах высших органов аудита (ИССАИ) и стандартах высших органов аудита зарубежных стран;

4) определить общие нормы и выделить особенности процесса осуществления аудита эффективности бюджетных расходов высшими органами аудита зарубежных стран, а также правового механизма его применения Европейским судом аудиторов;

5) раскрыть процесс формирования концепции аудита эффективности бюджетных расходов и определить предпосылки его внедрения в Российской Федерации;

6) выявить особенности и проблемы правового регулирования и практики осуществления аудита эффективности бюджетных расходов в Российской Федерации на федеральном и региональном уровнях;

7) сформулировать предложения по совершенствованию действующего законодательства Российской Федерации и внутренних нормативных актов Счетной палаты Российской Федерации и контрольно-счетных органов субъектов Российской Федерации в части организации и осуществления аудита эффективности бюджетных расходов.

Научная новизна диссертационной работы заключается в проведении комплексного сравнительного анализа правового регулирования аудита эффективности бюджетных расходов в зарубежных странах и Российской Федерации, выявлении возможностей применения иностранного опыта и разработке предложений по совершенствованию российского законодательства, категориального аппарата и методологии, которые обеспечивали бы проведение

аудита эффективности в России в соответствии с общепринятыми международными принципами.

В результате проведенного исследования правового регулирования аудита эффективности бюджетных расходов в зарубежных странах и Российской Федерации автором разработаны следующие положения, которые выносятся на защиту.

1. Возникновение аудита эффективности в развитых западных странах было обусловлено совокупностью одновременно сложившихся объективных факторов, повлекших за собой осознание необходимости разработки нового вида государственного аудита по контролю за результатами бюджетных расходов. Такими факторами были, в частности, реформирование государственного управления; переход к принципам бюджетирования, ориентированного на результат; увеличение государственных расходов; обеспечение рационального использования природных ресурсов; повышение прозрачности деятельности и подотчетности органов, управляющих бюджетными средствами, и другие.

Процесс формирования и внедрения аудита эффективности в государственный финансовый контроль в зарубежных странах, начавшийся в 60-е годы прошлого века, проходил в течение нескольких десятилетий и практически завершился к концу столетия.

В Российской Федерации факторы, порождающие необходимость применения аудита эффективности бюджетных расходов, сформировались, в основном, в начале 2000-х годов. Однако процесс его внедрения в государственный финансовый контроль в настоящее время находится фактически на начальном этапе, поскольку до сих пор не создана достаточная правовая и методологическая база для осуществления аудита эффективности в соответствии с общепринятыми международными принципами.

Для оптимизации и ускорения этого процесса необходимо использовать зарубежный опыт применения аудита эффективности, изучению и анализу которого в российской научной литературе уделяется мало внимания.

2. Существуют несколько способов закрепления полномочий на проведение аудита эффективности бюджетных расходов как одной из гарантий независимости высшего органа аудита, исходя из юридической силы акта, в частности:

в конституциях (основных законах) — Бутан, Германия, Уганда;

в законах — Бразилия, Великобритания, Швеция, Южно-Африканская Республика;

в иных нормативных актах — Индия, Соединенные Штаты Америки.

Для обеспечения указанной гарантии в законодательстве Российской Федерации предлагается уточнить полномочия Счетной палаты Российской Федерации, внеся следующие изменения в статью 14 Федерального закона от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации»:

а) подпункт 1 пункта 1 изложить в следующей редакции:

«1) осуществляет финансовый аудит (контроль), аудит эффективности, стратегический аудит, иные виды аудита (контроля) в рамках контрольной деятельности;»;

б) пункт 4 изложить в следующей редакции:

«4. Контрольная и экспертно-аналитическая деятельность осуществляется в соответствии со стандартами внешнего государственного аудита (контроля), утверждаемыми Счетной палатой.».

3. Понятие «аудит эффективности бюджетных расходов» необходимо рассматривать в следующих аспектах:

как вид финансового контроля экономических и социальных результатов использования бюджетных средств — среди других видов внешнего финансового контроля;

как контроль деятельности объектов аудита по достижению запланированных целей, решению поставленных задач и выполнению возложенных функций, на которые были использованы бюджетные средства — как реализация функции финансов;

как процесс определения эффективности (экономности, продуктивности и результативности) бюджетных расходов в соответствии с утвержденными критериями — с точки зрения методологии осуществления.

4. Понятийный аппарат, закрепленный в российском законодательстве и используемый в научной литературе в области аудита эффективности бюджетных расходов, требует приведения в соответствие с международными стандартами высших органов аудита и унификации по следующим основаниям:

во исполнение требований законодательства Российской Федерации;

в связи с необходимостью выполнения обязательств, вытекающих из членства Счетной палаты Российской Федерации в ИНТОСАИ;

в целях обеспечения эффективного взаимодействия органов государственного аудита Российской Федерации и зарубежных стран при проведении совместных контрольных мероприятий, а также использования зарубежного опыта.

Для обеспечения единообразия терминологического аппарата и устранения существующих противоречий в определении содержания аудита эффективности бюджетных расходов, сформулированы предложения по определению соответствующих понятий, а также по внесению изменений в законодательство:

а) статью 34 Бюджетного кодекса Российской Федерации изложить в следующей редакции:

«Принцип эффективности использования бюджетных средств означает, что при исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны обеспечивать достижение заданных результатов в установленный срок (результативность) с использованием наименьшего объема бюджетных средств на приобретение необходимых ресурсов (экономность) и их минимальные затраты в процессе производства товаров или оказания услуг (продуктивность).»;

б) абзац второй пункта 2 статьи 157 Бюджетного кодекса Российской Федерации изложить в следующей редакции:

«аудиту эффективности, направленному на определение экономности, продуктивности и результативности использования бюджетных средств;»;

в) подпункт 4 пункта 1 статьи 9 Федерального закона от 7 февраля 2011 года № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» изложить в следующей редакции:

«4) осуществление аудита эффективности, направленного на определение экономности, продуктивности и результативности использования средств бюджета субъекта Российской Федерации, средств бюджетов территориальных государственных внебюджетных фондов и иных источников, предусмотренных законодательством Российской Федерации;».

Предлагается закрепить в Стандарте внешнего государственного аудита (контроля) СГА 104 «Аудит эффективности» следующие определения понятий «аудит эффективности», «эффективность использования бюджетных средств», а также ее элементов: «экономность», «продуктивность», «результативность», приведенные в соответствие с положениями соответствующих международных стандартов ИССАИ:

«Аудит эффективности представляет собой вид внешнего государственного аудита (контроля), направленный на совершенствование использования объектами аудита федеральных и иных ресурсов, полученных для достижения запланированных целей и решения поставленных задач социально-экономического развития Российской Федерации, путем формирования рекомендаций по устранению недостатков, выявленных в ходе определения эффективности использования указанных средств.»;

«Эффективность использования бюджетных средств характеризуется соотношениями, с одной стороны, фактических результатов бюджетных расходов, а, с другой, — расходов на приобретение необходимых ресурсов (экономность),

3 Стандарт внешнего государственного аудита (контроля) СГА 104 «Аудит эффективности»: утв. постановлением Коллегии Счетной палаты Российской Федерации от 30 ноября 2016г № 4ПК : по сост. на 1 мая 2018 года // Доступ из справ. правовой системы «КонсультантПлюс».

затрат на их достижение (продуктивность), а также запланированных результатов (результативность).»;

«Экономность характеризуется достижением объектом аудита запланированных результатов с использованием установленного или наименьшего объема федеральных и иных ресурсов.»;

«Продуктивность характеризуется объемом затрат (финансовых, трудовых, материальных и иных), произведенных объектом аудита на единицу полученного результата (продукции или услуги).»;

«Результативность характеризуется достижением объектом аудита запланированных или более высоких результатов и социально-экономического эффекта.».

Предлагается восстановить в указанном стандарте трехэлементное содержание эффективности, указав, что в рамках проведения отдельного аудита эффективности бюджетных расходов может производиться оценка как одного, так и различного сочетания элементов содержания эффективности использования бюджетных средств.

5. В российском законодательстве и научной литературе существуют подмены и конкуренция созвучных понятию «аудит эффективности бюджетных расходов» как контрольному мероприятию таких терминов, как «контроль за эффективным использованием средств», «проверка и анализ эффективности», «государственный аудит эффективности и соответствия нормативным правовым актам», экспертно- аналитическое мероприятие «Аудит эффективности», применение которых размывает и искажает общепринятое в мире содержание аудита эффективности как одного из видов государственного аудита.

В этой связи предлагается четко разграничивать порядок и случаи осуществления контрольной и экспертно-аналитической деятельности (путем предложенных ранее поправок в подпункт 1 пункта 1 статьи 14 Федерального закона от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации»), а также финансового аудита и аудита эффективности бюджетных расходов в контрольных мероприятиях Счетной палаты Российской Федерации, чтобы в

рамках правоприменения был реализован соответствующий набор способов и методов, необходимый для их проведения. В целях совершенствования юридической техники Федерального закона от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации» предлагается исключить из положений указанного закона понятия, созвучные термину «аудит эффективности бюджетных расходов».

6. Совершенствование правового регулирования аудита эффективности бюджетных расходов на уровне субъектов Российской Федерации и муниципальных образований требует формирования единой методологической базы осуществления аудита эффективности бюджетных расходов контрольно-счетными органами субъектов Российской Федерации и муниципальных образований. В этих целях предлагается внести в законодательство следующие изменения:

а) пункт 6 статьи 35 Федерального закона от 5 апреля 2013 г. № 41-ФЗ «О Счетной палате Российской Федерации» изложить в следующей редакции:

«6. В целях реализации возложенных полномочий Счетная палата разрабатывает и утверждает в установленном порядке общие требования к стандартам внешнего государственного и муниципального аудита (контроля), определяющие правила проведения контрольных и экспертно-аналитических мероприятий, а также финансового аудита, аудита эффективности и стратегического аудита контрольно-счетными органами субъектов Российской Федерации и муниципальных образований.»;

б) пункт 2 статьи11 Федерального закона от 7 февраля 2011 года № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» изложить в следующей редакции:

«Стандарты внешнего государственного и муниципального финансового контроля для проведения контрольных и экспертно-аналитических мероприятий утверждаются контрольно-счетными органами в соответствии с общими требованиями, утвержденными Счетной палатой Российской Федерации;».

Соответствующие изменения необходимо внести в региональное законодательство, правовые акты муниципальных образований, а также внутренние нормативные документы контрольно-счетных органов Российской Федерации.

Теоретическая значимость работы состоит в расширении и уточнении научных представлений относительно содержания и сущности, а также организации и процесса осуществления аудита эффективности бюджетных расходов. В диссертации предложены авторские определения понятий «аудит эффективности бюджетных расходов», «экономность», «продуктивность», «результативность», «эффективность использования бюджетных средств», выявлены общие нормы и особенности осуществления аудита эффективности бюджетных расходов в зарубежных странах и Российской Федерации, разграничены способы нормативного закрепления полномочий на проведение аудита эффективности бюджетных расходов в законодательстве субъектов Российской Федерации.

Практическая значимость работы заключается в том, что полученные результаты диссертационного исследования и разработанные рекомендации могут быть использованы:

палатами Федерального Собрания Российской Федерации для совершенствования правового регулирования аудита эффективности бюджетных расходов путем ликвидации существующих пробелов и устранения правовых коллизий в российском законодательстве по вопросам государственного финансового контроля;

законодательными органами субъектов Российской Федерации в целях совершенствования законодательных актов, регламентирующих деятельность региональных контрольно-счетных органов в части применения ими аудита эффективности бюджетных расходов;

Счетной палатой Российской Федерации, контрольно-счетными органами субъектов Федерации и муниципальных образований при разработке стандартов и в практике проведения аудита эффективности бюджетных расходов;

высшими учебными заведениями в рамках учебных дисциплин по финансовому праву, государственному аудиту и аудиту эффективности.

Государственный финансовый контроль является важнейшей функцией государственного управления и представляет собой систему мероприятий по проверке законности, целесообразности и эффективности действий по формированию, распределению и использованию финансовых ресурсов, находящихся в распоряжении федерального правительства, региональных и местных органов власти.

Государственный финансовый контроль является важнейшей функцией государственного управления и представляет собой систему мероприятий по проверке законности, целесообразности и эффективности действий по формированию, распределению и использованию финансовых ресурсов, находящихся в распоряжении федерального правительства, региональных и местных органов власти.

Андрей БЛИКАНОВ, специалист-эксперт Контрольно-счетной палаты Кабардино-Балкарской Республики

Аудит эффективности – один из основных методов финансового контроля, позволяющий оценить эффективность управления финансовыми потоками и государственной собственностью, а также результативность налогового администрирования, выявить возможности улучшения реализации властных решений, выработать рекомендации по дальнейшим действиям.

Переход организации бюджетного процесса в России на принципы результативности бюджетных расходов требует от контролирующих органов создания адекватных механизмов финансового контроля, позволяющих определять степень достижения запланированных социально-экономических результатов, тем самым давая оценку эффективности использования государственных средств органами исполнительной власти.

Однако единая методика осуществления государственного финансового контроля до сих по не разработана. Требуется соответствующая база для внедрения оценки эффективности использования государственных средств, дает о себе знать слабая реализация функций предварительного контроля, который носит во многом формальный характер и не подкреплен мерами по устранению выявленных недостатков. Следствием данной проблемы является сужение диапазона контроля за поступлением доходов в тот или иной бюджет, что в первую очередь сказывается на уровне его наполнения на последующий период.

Эффективность использования государственных средств может характеризоваться с разных сторон и включать, в зависимости от целей проверки, определение экономности и продуктивности использования, а также результативности деятельности по выполнению поставленных задач. Экономность означает достижение проверяемой организацией заданных результатов с помощью минимального объема государственных средств или наилучшего результата посредством заданного объема государственных средств и может определяться на основе сравнения объема затраченных средств на покупку ресурсов с аналогичным показателем предыдущего года или с аналогичным показателем других организаций. При этом организация должна произвести установленный объем продукции или предоставить необходимое количество услуг соответствующего качества.

Более трудной методической задачей является оценка социальной результативности, которая связана с выявлением конечного социального эффекта для общества в целом или определенной части населения, полученного в результате выполнения проверяемой организацией возложенных на нее функций и задач. Для этого необходимо наличие совокупности конкретных и количественно измеримых показателей, отражающих выполнение той или иной функции или задачи, а также характеризующих запланированные социальные результаты. Отсутствие таких показателей требует проведения дополнительной работы по созданию методик и критериев, на базе которых можно было бы оценить социальную результативность использования государственных средств.

Основой единой методики контроля, на наш взгляд, способен стать аудит эффективности, предполагающий главным образом проверку качества управления, а также разграничение понятий «контроль эффективности» и «эффективность контроля». На практике это позволит свести к минимуму число комплексных выездных ревизий и тематических проверок.

В российском законодательстве, в том числе региональном, отсутствуют определения целого ряда понятий, широко используемых в контрольной деятельности. В результате часто возникает терминологическая путаница, подтверждением чему являются выступления в периодической печати и на конференциях, когда каждый толкует термин «аудит эффективности» по-своему.

Эффективность финансового контроля предполагает двойственное толкование: с одной стороны, эффективность использования бюджетных средств, с другой – эффективность методов государственного финансового контроля. Контроль эффективности расходования бюджетных средств и использования государственной собственности предполагает:

– организацию и контроль за своевременностью исполнения доходных и расходных статей бюджетов и государственных внебюджетных фондов по объемам, структуре и целевому назначению;

– определение целесообразности расходов и использования государственной собственности;

– оценку обоснованности доходных и расходных статей бюджетов.

Таким образом, эффективность исполнения бюджета является ведущим показателем качества расходования государственных средств. Количественно эффективность бюджетной политики измеряется отношением полученных результатов к сумме произведенных расходов.

Эффективность методов государственного финансового контроля в большей степени обусловлена системой его организации. Мерой эффективности служит отношение результата (эффекта проверки) к затратам, связанным с получением этого результата. При рассмотрении категории эффективности применительно к финансовому контролю выделяется одна методическая особенность, отличающая ее от категории эффективности применительно к производству.

Экономным является такое использование ресурсов, когда фактическая стоимость единицы ресурса будет меньше плановой либо меньше стоимости аналогичного ресурса, применяемого иными организациями для производства аналогичных услуг. Типичным примером экономности использования государственных средств является сокращение расходов на покупку товаров и услуг путем проведения конкурсов. Таким образом, экономной считается такая деятельность, при которой на приобретение необходимых ресурсов требуемого качества тратится меньше средств, чем, например, в аналогичный период предыдущего года.

Результативность использования государственных средств характеризуется степенью соответствия фактических результатов деятельности проверяемой организации запланированным и с учетом их двойственности также должна определяться с двух сторон: производственной (экономической) и социальной.

Необходимо научиться прогнозировать ситуацию с минимальными погрешностями, контролировать эффективность принимаемых решений с точки зрения экономической или социальной выгоды в настоящее время и в перспективе, даже если решения принимаются в рамках действующего законодательства. Это новый подход к государственному финансовому контролю, и он должен иметь соответствующее законодательное обеспечение, которого сегодня нет.

Разработкой методики аудита эффективности занимаются В. А. Жуков, Р. Е. Мешалкина, С. П. Опенышев, С. Н. Рябухин, А. Н. Саушин и др. Так, В. А. Жуков и С. П. Опенышев отмечают, что «общей целью единого механизма государственного финансового контроля является обеспечение четкого, бесперебойного функционирования каждого органа управления, каждого должностного лица, аппарата государственного управления в целом на основе соблюдения законодательства, определяющего их задачи, функции и правомочия».

В Лимской декларации о руководящих принципах финансового контроля, принятой на девятом конгрессе ИНТОСАИ в октябре 1977 г., подчеркивается: контроль не самоцель, а неотъемлемая часть системы регулирования, которая должна вскрывать отклонения от принятых стандартов и нарушения принципов законности, эффективности и экономности расходования материальных ресурсов на возможно более ранней стадии с тем, чтобы иметь возможность принять корректирующие меры, в отдельных случаях привлечь виновных к ответственности, получить возмещение причиненного ущерба или осуществить мероприятия по предотвращению таких нарушений в будущем.

Аудит эффективности по всем основным параметрам контрольного мероприятия имеет более сложную методологию, требует проведения значительно больших по объему процедур, а также серьезных затрат времени и ресурсов по сравнению с традиционным финансовым аудитом, поскольку выбор тем и объектов аудита эффективности, их предварительное исследование и особенно формирование аудиторских доказательств требуют получения обширной информации и изучения множества документов и материалов.

Возникновение аудита эффективности, с одной стороны, является следствием процесса развития финансовой системы государства, а с другой – одним из факторов, способствующих ее реформированию в целях повышения эффективности управления государственными финансами. В процессе аудита эффективности применяются разнообразные аналитические и оценочные методы и процедуры, нередко проводятся различные опросы и анкетирование, которые требуют тщательной подготовки и значительного времени.

Полный цикл аудита эффективности включает этапы непосредственной организации и проведения аудита эффективности (планирование, проверка и подготовка отчета), а также этапы контроля использования результатов аудита (выполнение рекомендаций и определение полученного социально-экономического эффекта).

Критерии оценки эффективности можно рассматривать как качественные и/или количественные характеристики деятельности проверяемого объекта по использованию государственных средств, которые показывают, что должно быть в проверяемой сфере и какие результаты являются свидетельством эффективного расходования государственных средств.

Аудит эффективности, как правило, охватывает вопросы, имеющие огромное значение для общества, защищает финансовые интересы государства, позволяет определить причинно-следственные связи их несоблюдения, дает возможность своевременно внести предложения по устранению причин невыполнения установленных законодательством требований. Аудит эффективности не подменяет другие методы государственного финансового контроля; его востребованность как метода государственного финансового контроля особенно велика в той бюджетной системе, которая ориентирована на достижение конкретного конечного результата.

Как известно, формы финансового контроля, осуществляемого законодательными и представительными органами власти, установлены Бюджетным кодексом РФ. Исходя из сути определений, данных законодателем предварительному, текущему и последующему финансовому контролю, трактовать аудит эффективности в качестве особой или новой формы государственного финансового контроля достаточно трудно, однако, на наш взгляд, придание аудиту эффективности такого статуса все же необходимо.

С практической точки зрения аудит эффективности – сложная процедура, охватывающая значительные временные рамки и требующая, кроме всего прочего, высокого профессионализма кадрового состава контрольных органов.

В статье рассматриваются теоретические положения организации аудита эффективности использования государственных средств, отражается характеристика предмета и объекта аудита эффективности, выделяются его основные направления, которые сводятся к проверке экономичности использования государственных средств, их продуктивности и эффективности, поднимаются наиболее важные проблемы практической реализации аудита эффективности в России и намечаются пути их решения.

Ключевые слова: аудит эффективности, государственные средства, финансовый контроль.

На современном этапе развития реформирование государственных финансов привело к реализации концепции государственной бюджетной политики, ориентированной на управление по результатам, что в свою очередь актуализирует вопросы оценки эффективного использования государственных средств. Сложность внедрения обозначенного подхода в бюджетно-финансовой политики связана с тем, что помимо оценки экономической эффективности требуется проводить оценку социальной, научной, экологической и ряда других компонент эффективного расходования государственных средств. В результате в сфере финансового контроля получают развитие новые инструменты, одним из которых выступает аудит эффективности использования государственных средств.

Понятие «аудит эффективности» был введен на Конгрессе INTOSAI и нашел отражение в Лимской декларации руководящих принципов контроля, в которой обозначено, что «традиционной задачей высшего контрольного органа является проверка законности и правильности распределения финансовых средств и ведения бухгалтерских счетов. В дополнение к этому виду контроля, важность которого неоспорима, имеется также другой вид контроля, который направлен на проверку того, насколько эффективно и экономно расходуются государственные средства. Такой контроль включает не только специфические аспекты управления, но и всю управленческую деятельность, в том числе организационную и административную системы. Цели контрольной работы высшего контрольного органа — законность, правильность, эффективность и экономичность управления денежными и материальными средствами — в основном одинаково важны. Делом высшего контрольного органа является определение относительной важности той или другой из них» .

В действующем международном стандарте «аудит эффективности рассматривается как независимая экспертиза эффективности и результативности государственных предприятий, программ или организаций, экономического использования ресурсов, целью, которой является совершенствование деятельности объекта аудита» .

В Российской Федерации сложилась нормативно-правовая и методическая база аудита эффективности, ставшая основой контрольно-ревизионной и экспертно-аналитической деятельности органов государственного финансового контроля. Система нормативно-методического регулирования аудита эффективности использования государственных средств представлена следующими элементами:

– законодательный: Бюджетный кодекс РФ (ст.34) и ФЗ «О Счетной палате Российской Федерации (ст. 12);

– нормативный: СГА 104. «Стандарт внешнего государственного аудита (контроля). Аудит эффективности» и СФК 104. «Проведение аудита эффективности использования государственных средств»;

– методический: «Методические указания «Концептуальные и методические основы аудита эффективности использования бюджетных средств и государственной собственности», «Критерии и методика оценки эффективности бюджетных расходов с учетом особенностей, определенных видом расходов», «Методические рекомендации по выбору критериев оценки эффективности при проведении Счетной палатой Российской Федерации аудита эффективности использования государственных средств».

Согласно СГА 104 аудит эффективности «представляет собой вид внешнего государственного аудита (контроля) и применяется в целях определения эффективности использования федеральных и иных ресурсов, полученных объектами аудита (контроля) для достижения запланированных целей, решения поставленных задач социально-экономического развития Российской Федерации и осуществления возложенных на Счетную палату функций» .

Анализируя структурные элементы аудита эффективности можно выделить виды, цель, предмет и объект аудита эффективности. Так, «аудит эффективности осуществляется в форме последующего аудита (контроля) посредством проведения контрольных мероприятий, целью которых является определение или оценка эффективности использования федеральных и иных ресурсов».

Основными задачами аудита эффективности являются:

– определение или оценка эффективности использования федеральных и иных ресурсов;

– повышение эффективности использования федеральных и иных ресурсов на основе подготовленных по результатам аудита эффективности рекомендаций и их внедрения в деятельность объектов аудита (контроля);

– информирование пользователей информации о результатах аудита эффективности о том, насколько результаты использования федеральных и иных ресурсов обеспечивают удовлетворение общественных потребностей, а также в какой степени достигаются цели и решаются задачи социально-экономического развития Российской Федерации.

Предметом аудита эффективности является использование федеральных (средства федерального бюджета, средства бюджетов государственных внебюджетных фондов Российской Федерации, федеральная собственность) и иных (средства бюджетов субъектов Российской Федерации и местных бюджетов — получателей межбюджетных трансфертов из федерального бюджета, средства бюджетов территориальных государственных внебюджетных фондов в части средств, переданных из Федерального фонда обязательного медицинского страхования, средства, полученные государственными учреждениями от приносящей доход деятельности, и другие) ресурсов .

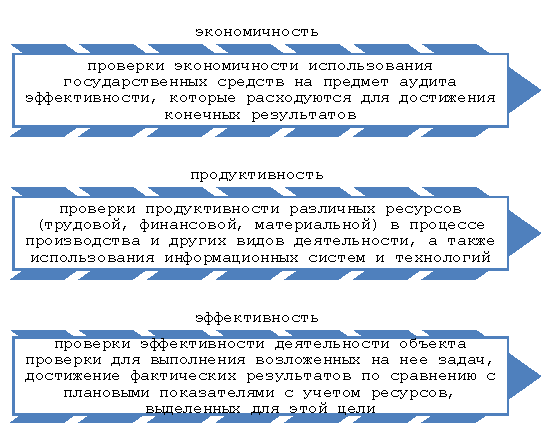

Основные направления аудита эффективности представлены на рисунке 1.

Рис. 1. Основные направления аудита эффективности

Исследование российской практики организации аудита эффективности, а также зарубежного опыта применения данного инструмента финансового контроля свидетельствуют об эффективных тенденциях его развития в России, однако остаются нерешенными ряд проблем, среди которых можно выделить следующие:

– недостаточно эффективная методическая база его организации;

– дефицит квалифицированных кадров;

– разнопланованность задач контрольно-счетных органов в условиях ограниченности ресурсов;

– наличие значительного объема финансовых нарушений, нецелевого, полукриминального использования средств, что обуславливает первоочередность решения именно этих проблем.

Для повышения эффективности реализации аудита эффективности использования государственных средств необходимо:

– наличие адекватной современным требованиям системы учета, содержащей параметры отчетности органов власти об эффективном расходовании государственных ресурсов;

– объективные условия перехода к аудиту эффективности (правовая база, наделение отдельными правами и полномочиями контрольных органов, наличие методического обеспечения и квалифицированных специалистов).

Аудит эффективности государственных расходов должен быть конструктивным, и особую значимость в ходе проверки должны приобретать не только выводы по результатам проверок, но и рекомендации по повышению эффективности использования государственных средств.

Литература:

Приложение

к решению коллегии

Контрольно-счетной палаты

Вологодской области

от 19 апреля 2019 года №14

Стандарт внешнего государственного финансового контроля «Проведение аудита эффективности»

1. Общие положения

1.1. Cтандарт внешнего государственного финансового контроля «Проведение аудита эффективности» (далее – Стандарт) разработан на основании положений Бюджетного кодекса Российской Федерации (далее – БК РФ), Федерального закона от 7 февраля 2011 года №6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», закона Вологодской области от 12 июля 2011 года №2574-ОЗ «О Контрольно-счетной палате Вологодской области» (далее – закон области о КСП), Общих требований к стандартам внешнего государственного и муниципального контроля для проведения контрольных и экспертно-аналитических мероприятий контрольно-счетными органами субъектов Российской Федерации и муниципальных образований, утвержденными Коллегией Счетной палаты РФ (протокол от 17 октября 2014 года № 47К (993)).

1.2. Стандарт устанавливает порядок проведения Контрольно-счетной палатой Вологодской области (далее – КСП области) аудита эффективности и предназначен для использования должностными лицами КСП области при проведении соответствующего контрольного мероприятия.

1.3. Задачами Стандарта являются определение содержания аудита эффективности; установление правил и процедур организации и проведения аудита эффективности; определение особенностей аудита эффективности.

1.4. Внесение изменений и дополнений в настоящий Стандарт осуществляется на основании решений коллегии КСП области.

2. Содержание и организация аудита эффективности

2.1. Аудит эффективности представляет собой тип внешнего государственного финансового контроля, осуществляемого посредством проведения контрольного мероприятия, целями которого являются определение эффективности использования средств областного бюджета и средств бюджета территориального фонда обязательного медицинского страхования.

2.2. Предметом аудита эффективности является использование средств областного бюджета, средств бюджета территориального фонда обязательного медицинского страхования, средств местных бюджетов – получателей межбюджетных трансфертов предоставленных из областного бюджета бюджетам муниципальных образований области (далее — бюджетные средства).

Предметом аудита эффективности является также деятельность объектов аудита по использованию бюджетных средств.

В процессе аудита эффективности в пределах полномочий КСП области проверяются:

организация и процессы использования бюджетных средств;

результаты использования бюджетных средств.

2.3. Объектами аудита эффективности являются органы и организации, указанные в части 2 статьи 8 закона области о КСП (далее – объекты аудита, проверяемые объекты).

2.4. Аудит эффективности проводится в три этапа: подготовительный, основной и заключительный.

2.5. На подготовительном этапе аудита эффективности осуществляется предварительное изучение предмета и объектов аудита эффективности для определения целей и вопросов программы проведения контрольного мероприятия, методов его проведения, а также для выбора и (или) разработки критериев оценки эффективности.

2.6. На основном этапе аудита эффективности проводятся контрольные действия в соответствии с программой проведения контрольного мероприятия, в том числе непосредственно на объектах, в ходе которых осуществляется сбор фактических данных и информации, необходимых для получения доказательств, составляются акты, фиксирующие результаты контрольных действий.

2.7. На заключительном этапе аудита эффективности подготавливается отчет о результатах проведения контрольного мероприятия, оформляются другие документы по его результатам.

2.8. С учетом срока проведения контрольного мероприятия соотношение затрат времени между этапами аудита эффективности может варьироваться в каждом конкретном случае в зависимости от целей, характера предмета, объектов аудита эффективности.

2.9. Для успешного и качественного проведения аудита эффективности, как правило, требуются определенные профессиональные знания проверяемой сферы использования бюджетных средств. В этих целях могут привлекаться на договорной основе независимые эксперты, которые должны отбираться с учётом их квалификации, понимания данной проблемы и наличия соответствующих знаний и опыта.

3. Определение эффективности использования бюджетных средств

3.1. Эффективность использования бюджетных средств характеризуется соотношением результатов достижения целей и решения задач социально-экономического развития Вологодской области и затратами на их достижение, которое включает определение экономности и результативности использования бюджетных средств.

При проведении аудита эффективности устанавливается, насколько экономично и результативно использованы бюджетные средства объектами аудита на достижение запланированных целей, решение поставленных перед ними задач, выполнение возложенных функций, или определяются отдельные из указанных сторон эффективности использования бюджетных средств.

3.2. Экономность характеризуется достижением объектом аудита заданных результатов с использованием наименьшего объема бюджетных средств.

Определение экономности использования бюджетных средств проверяемым объектом осуществляется посредством проверки способов достижения необходимых результатов (например, сравнение затраченных объектом аудита ресурсов на приобретение товаров, работ, услуг с аналогичными показателями предыдущего периода или с показателями других организаций).

Для оценки экономности использования бюджетных средств необходимо установить, имелись ли у объекта аудита возможности достижения заданных результатов наименее затратным способом и их более рационального использования для того, чтобы достигнуть поставленных целей на основе использования меньшего объема бюджетных средств.

3.3. Результативность характеризуется достижением объектом аудита наилучших результатов с использованием определенного объема бюджетных средств.

Для оценки результативности использования бюджетных средств необходимо установить, имелись ли у объекта аудита возможности достижения наилучших результатов с использованием определенного объема бюджетных средств на указанные цели.

В процессе определения результативности использования бюджетных средств целесообразно провести анализ достижения установленных документами стратегического планирования и иными нормативными правовыми актами социально-экономических целей и решения поставленных задач, на которые были использованы бюджетные средства.

В случаях, когда бюджетные средства использованы в полном объеме на закупку определенных товаров, выполнение конкретных работ, оказание услуг, результатом их использования будет наличие данных товаров, работ, услуг в запланированном количестве и требуемого качества. Если указанные товары, работы, услуги не обеспечивают удовлетворение потребностей тех, для кого они предназначены, необходимо с учетом особенностей проверяемой сферы использования бюджетных средств отметить недостижение или достижение не в полной мере целей и нерешение или решение не в полной мере задач, установленных документами стратегического планирования или иными нормативными правовыми актами.

Для оценки результативности использования бюджетных средств в определенных сферах применяются нормативы и показатели, используемые участниками бюджетного процесса при планировании бюджетных ассигнований. С целью установления использованного объектом аудита эффективности объема бюджетных средств в расчете на единицу выполненной работы, оказанной услуги используются нормативы финансовых затрат в случае оценки степени и полноты оказания государственных услуг, показатели государственных программ и другие.

3.4. Оценка эффективности использования бюджетных средств может осуществляться по следующим взаимосвязанным направлениям:

оценка эффективности использования бюджетных средств на реализацию государственных программ и непрограммных направлений деятельности;

оценка эффективности использования бюджетных средств на выполнение мероприятий;

оценка эффективности использования бюджетных средств по отдельным видам расходов классификации расходов бюджетов.

4. Подготовительный этап проведения аудита эффективности

4.1. Предварительное изучение предмета и объектов аудита эффективности

4.1.1. При проведении аудита эффективности проводится этап предварительного изучения его предмета и проверяемых объектов, необходимый для подготовки к проведению проверок и оценки результатов использования бюджетных средств.

В процессе предварительного изучения определяются:

цели и вопросы аудита эффективности;

методы проведения аудита эффективности, а также способы получения и изучения фактических данных и информации;

критерии оценки эффективности использования бюджетных средств.

По результатам предварительного изучения подготавливается программа проведения аудита эффективности.

4.1.2. В процессе предварительного изучения осуществляется сбор и проводится анализ необходимой информации, касающейся предмета и деятельности объектов аудита, выявляются и анализируются существующие риски неэффективного использования бюджетных средств, проводятся при необходимости консультации с независимыми экспертами, в случае их привлечения к проведению аудита эффективности.

4.1.3. Результаты предварительного изучения предмета аудита эффективности и проверяемых объектов фиксируются в рабочей документации, содержащей соответствующие аналитические и иные материалы, служащие обоснованием для выбранных целей и вопросов аудита эффективности, методов его проведения, способов получения и изучения фактических данных и информации, а также критериев оценки эффективности использования бюджетных средств.

4.1.4. Для осуществления аудита эффективности необходимо выбирать, как правило, несколько целей, которые определяют границы содержания предмета, сформулированного в его наименовании. Формулировки этих целей должны указывать, на какие основные вопросы, относящиеся к оценке эффективности использования бюджетных средств в рамках предмета аудита эффективности и деятельности проверяемых объектов, ответит его проведение.

4.1.5. Цели аудита эффективности должны быть направлены на такие аспекты проверяемой сферы использования бюджетных средств и деятельности объектов аудита, в которых выявлена высокая степень рисков неэффективного использования бюджетных средств, чтобы результаты проверки могли дать наибольший эффект от проведения данного аудита эффективности.

Цели аудита эффективности определяются также исходя из содержания целей и задач проверяемой сферы использования бюджетных средств или деятельности проверяемых объектов, а также запланированных результатов их достижения и выполнения.

4.1.6. Цели аудита эффективности должны иметь четкие формулировки и включать определение экономичности, продуктивности и результативности использования бюджетных средств в совокупности или их оценки в различном сочетании, в соответствии с которыми можно было бы сделать отвечающие им выводы и рекомендации по результатам аудита эффективности.

4.1.7. Вопросы аудита эффективности определяются по каждой цели и должны ей соответствовать. Перечень и содержание вопросов должны быть такими, чтобы результаты их проверки и анализа, выступающие в форме полученных доказательств, обеспечивали достижение поставленной цели аудита эффективности.

Количество вопросов по каждой цели аудита эффективности должно быть сравнительно небольшим, но они должны быть существенными и важными для определения эффективности использования бюджетных средств в проверяемой сфере.

4.1.8. По результатам предварительного изучения руководитель контрольного мероприятия подготавливает и представляет на утверждение председателю КСП области проект программы контрольного мероприятия по аудиту эффективности.

4.2. Критерии оценки эффективности использования бюджетных средств

4.2.1. Критерии оценки эффективности представляют собой качественные и количественные характеристики организации, процессов и результатов использования бюджетных средств и (или) деятельности объектов аудита, которые показывают, какими должны быть организация и процессы и какие результаты являются свидетельством эффективного использования бюджетных средств.

Критерии оценки эффективности выбираются для каждой установленной цели аудита эффективности. Они должны соответствовать цели аудита эффективности и служить основой для заключений и выводов об эффективности использования бюджетных средств, которые делаются путем сравнения фактических данных о результатах использования бюджетных средств, полученных в процессе проверки и анализа, с установленными критериями.

4.2.2. Выбор критериев оценки эффективности осуществляется в процессе предварительного изучения предмета аудита эффективности и деятельности проверяемых объектов после определения его целей на основе анализа законодательных и иных нормативных правовых актов, а также документов, относящихся к предмету аудита эффективности или деятельности проверяемых объектов, которые устанавливают правила, требования, процедуры организации и запланированные показатели результатов использования бюджетных средств.

В случае невозможности выбора критериев оценки эффективности на основе законодательных и нормативных правовых актов их разработка осуществляется на основе анализа:

результатов деятельности проверяемых объектов в предшествующий период или работы других органов и организаций Вологодской области, которые осуществляют деятельность в проверяемой сфере использования бюджетных средств или выполняют аналогичные виды работ;

государственных статистических данных и других источников.

4.2.3. Результаты аудита эффективности в значительной мере зависят от оптимального выбора и (или) разработки критериев оценки эффективности, которые должны быть объективными, четкими, сравнимыми, достаточными.

Критерии являются объективными в том случае, если они выбраны в результате всестороннего анализа проверяемой сферы использования бюджетных средств и деятельности объектов аудита, отражают их особенности и соответствуют целям аудита эффективности.

Четкость критериев заключается в том, что они должны иметь формулировки, которые не содержат двусмысленности и не могут быть подвержены различным интерпретациям ни со стороны проверяющих или проверяемых, ни со стороны будущих пользователей отчета о результатах аудита эффективности.

Сравнимость критериев состоит в том, чтобы они увязывались с критериями оценки эффективности, использованными при проведении аналогичного аудита эффективности в данной сфере использования бюджетных средств или на подобных объектах, а также сами могли применяться при проведении аналогичного аудита эффективности.

Критерии являются достаточными в том случае, когда на основе их совокупности делаются обоснованные заключения и выводы об эффективности использования бюджетных средств в соответствии с поставленными целями аудита эффективности.

4.2.4. Количество критериев оценки эффективности в каждом аудите эффективности может быть различным в зависимости от особенностей предмета аудита эффективности и деятельности проверяемых объектов. Необходимо, чтобы состав критериев был достаточным для формирования обоснованных заключений и выводов по результатам аудита эффективности в соответствии с поставленными целями.

4.2.5. В процессе выбора критериев целесообразно обсудить и желательно согласовать с руководством объектов аудита перечень критериев, включаемых в программу аудита эффективности, который будет применяться для оценки эффективности использования бюджетных средств.

4.3. Методы проведения аудита эффективности

4.3.1. Аудит эффективности проводится с использованием методов контрольного мероприятия.

4.3.2. В зависимости от того, какие аспекты использования бюджетных средств или особенности деятельности проверяемых объектов являются предметом аудита эффективности, могут использоваться следующие подходы, которые направлены на проверку:

а) организации использования бюджетных средств;

б) результатов использования бюджетных средств;

в) отдельных аспектов использования бюджетных средств в проверяемой сфере или в деятельности проверяемых объектов;

г) проблем в организации, процессах и результатах использования бюджетных средств или в деятельности проверяемых объектов по их использованию.

4.3.3. Проверка и анализ организации использования бюджетных средств является, как правило, исходным пунктом проведения аудита эффективности. Проверяются и анализируются системы управления, планирования, мониторинга и контроля в проверяемой сфере использования бюджетных средств в соответствии с установленными критериями.

Определяются наличие, надежность и результативность функционирования на проверяемых объектах внутреннего контроля, его способность обеспечивать в должной мере достижение запланированных результатов использования бюджетных средств. Как правило, тщательно изучаются и проверяются только те элементы системы контроля, в которых может существовать высокая степень риска их ненадежности. Кроме того, при проверке необходимо учитывать влияние того или иного элемента системы контроля на достижение запланированных результатов.

В случае, если установлено, что система внутреннего контроля функционирует достаточно эффективно, можно предполагать, что конечные результаты, достигнутые в проверяемой сфере использования бюджетных средств или в работе проверяемого объекта, являются вполне удовлетворительными и не требуют специальной проверки в ходе аудита эффективности.

4.3.4. При анализе результатов использования бюджетных средств в проверяемой сфере проводится сравнительная оценка фактических и запланированных результатов, причем на начальном этапе проверяются и изучаются результаты деятельности по их использованию, а не применявшиеся для их достижения методы или процессы. Для такого подхода необходимы соответствующие критерии в целях качественной и количественной оценки достигнутых результатов использования бюджетных средств.

Если достигнутые результаты деятельности объекта аудита являются неудовлетворительными, то есть установлено, что они не соответствуют установленным критериям оценки эффективности, проверка должна быть продолжена в той мере, в какой это необходимо для выявления конкретных причин, которые привели к неудовлетворительным результатам. В этом случае определяется наличие резервов для получения более высоких результатов и формулируются соответствующие рекомендации по повышению эффективности использования бюджетных средств.

Если в ходе проверки установлено, что результаты оказались удовлетворительными, это означает минимальный риск наличия серьезных недостатков в проверяемой сфере использования бюджетных средств или в деятельности объекта аудита.

4.3.5. Для проведения проверки и анализа отдельных аспектов использования бюджетных средств необходимо выбирать такие конкретные аспекты в проверяемой сфере или в деятельности объектов проверки, результаты проверки и анализа которых дают возможность не только сделать обобщенные выводы об эффективности использования бюджетных средств в рамках предмета аудита эффективности, но и могут быть использованы для повышения эффективности использования бюджетных средств во всей проверяемой сфере или для совершенствования деятельности других органов и организаций в данной сфере.

Выбор конкретных аспектов использования бюджетных средств осуществляется с учетом степени их влияния на результаты использования бюджетных средств в проверяемой сфере или на деятельность объектов аудита и определяется целями и вопросами аудита эффективности. Если в результате проверки выбранных аспектов выявлены серьезные недостатки и проблемы, это является основанием для вывода о неэффективном использовании бюджетных средств в рамках предмета аудита эффективности.

4.3.6. В случае если предметом аудита эффективности являются проблемы в организации, процессах и результатах использования бюджетных средств или в деятельности проверяемых объектов по их использованию, его проведение в первую очередь должно быть направлено на выявление наличия самих проблем (или признаков таких проблем), а затем проводиться их изучение.

Такой подход проведения аудита эффективности применяется при изучении проблем в использовании бюджетных средств, причины возникновения которых невозможно установить в процессе предварительного изучения предмета и объектов аудита эффективности. В процессе предварительного изучения определяются лишь признаки возможных проблем в сфере его предмета или в деятельности объектов аудита эффективности, что является исходным пунктом аудита эффективности, а не результатом его проведения.

Основная задача аудита эффективности при таком подходе заключается в подтверждении предполагаемых проблем в сфере предмета или в деятельности объекта, относящихся к эффективности использования бюджетных средств, в установлении причин возникновения и последствий этих проблем для разработки соответствующих рекомендаций по их устранению.

4.3.7. При проведении аудита эффективности подходы, указанные в пункте 4.3.2 настоящего Стандарта, могут быть использованы при рассмотрении его предмета в различном сочетании.

5. Основной этап аудита эффективности

5.1. Сбор фактических данных и информации. Получение доказательств.

5.1.1. Сбор фактических данных и информации в ходе основного этапа аудита эффективности осуществляется посредством:

проведения контрольных действий на объектах аудита;

получения информации из других источников, в том числе по запросам, направляемым адресатам в порядке, установленном в КСП области.

5.1.2. В аудите эффективности доказательства представляют собой достаточные фактические данные и достоверную информацию, которые:

подтверждают выявленные недостатки в организации, процессах и результатах использования бюджетных средств, а также в деятельности объектов аудита эффективности по их использованию;

обосновывают заключения, выводы и рекомендации по результатам аудита эффективности.

5.1.3. Доказательства используются для обоснования:

соответствия или несоответствия организации, процессов и результатов использования бюджетных средств, а также деятельности объектов аудита по их использованию установленным критериям оценки эффективности;

обоснования недостатков и проблем в организации, процессах и результатах использования федеральных и иных ресурсов, а также в деятельности объектов аудита эффективности по их использованию;

заключений и выводов по результатам аудита эффективности;

выявленных возможностей совершенствования деятельности объектов аудита по использованию бюджетных средств и повышению эффективности их использования, а также соответствующих рекомендаций.

В составе доказательств также должны использоваться фактические данные и информация, собранные в процессе предварительного изучения предмета аудита эффективности и проверяемых объектов.

5.2. Способы получения и изучения фактических данных и информации

5.2.1. Аудит эффективности может проводиться с использованием различных способов получения и методов изучения фактических данных и информации, выбор которых осуществляется таким образом, чтобы их применение обеспечивало возможность получения достаточных доказательств, позволяющих сделать обобщенные заключения и выводы.

5.2.2. Источниками первичной информации могут быть фактические данные, которые получены в результате использования таких способов получения фактических данных и информации, как запрос информации, использование нескольких источников информации, опрос, устные беседы, и других.

5.2.3. Изучение фактических данных и информации осуществляется с учетом критериев оценки эффективности использования бюджетных средств.

5.3. Результатом проведения основного этапа проведения аудита эффективности являются оформленные акты и рабочая документация.

6. Заключительный этап аудита эффективности

6.1. По результатам проверок эффективности использования бюджетных средств на основании актов подготавливается отчет.

6.2. Подготовку результатов аудита эффективности необходимо начинать со всестороннего анализа и сравнения собранных фактических данных и информации (доказательств), которые зафиксированы в составленных в ходе проверки актах и рабочих документах, с утвержденными критериями оценки эффективности. По результатам этого сравнения следует подготовить заключения, которые должны указывать, в какой степени результаты использования бюджетных средств в проверяемой сфере или деятельности объектов аудита соответствуют критериям оценки эффективности.

Если реальные результаты использования бюджетных средств в проверяемой сфере и организация деятельности объектов аудита соответствуют установленным критериям, это означает, что бюджетные средства используются с достаточной степенью эффективности. Их несоответствие свидетельствует о наличии недостатков и необходимости улучшения организации деятельности объектов проверки по использованию бюджетных средств. В случае выявления недостатков заключения должны содержать конкретные факты, свидетельствующие о неэффективном использовании бюджетных средств в проверяемой сфере или объектами аудита.

6.3. При проведении сравнительного анализа и подготовке заключений по его результатам следует исходить только из полученных и собранных фактических данных, служащих надежными доказательствами сделанных заключений. На основе заключений формулируются соответствующие выводы по каждой цели аудита эффективности, которые должны:

содержать характеристику и значимость выявленных отклонений фактических результатов использования бюджетных средств в проверяемой сфере или деятельности объектов аудита от критериев оценки эффективности, установленных в программе аудита эффективности;

определять причины выявленных недостатков, которые привели к неэффективному использованию бюджетных средств, и последствия, которые эти недостатки влекут или могут повлечь за собой;

указывать должностных лиц, действия которых привели к возникновению выявленных недостатков;

включать общую оценку степени эффективности использования бюджетных средств исходя из целей аудита эффективности.

Заключения о соответствии фактических результатов использования бюджетных средств в проверяемой сфере или деятельности объектов аудита установленным критериям оценки эффективности, а также сделанные на их основе выводы отражаются в соответствующих разделах отчета о результатах контрольного мероприятия.

6.4. Подготовка рекомендаций является завершающей процедурой формирования результатов аудита эффективности.

6.4.1. В случае если в ходе проверки выявлены недостатки, а сделанные выводы указывают на возможность существенно повысить качество и результаты работы объектов аудита, необходимо подготовить соответствующие рекомендации для принятия мер по устранению этих недостатков, которые включаются в отчет о результатах контрольного мероприятия по аудиту эффективности.

Если результаты использования бюджетных средств в проверяемой сфере или объектами аудита соответствуют установленным критериям и могут быть признаны вполне удовлетворительными, это еще не означает, что использованы все имеющиеся возможности для более эффективного использования бюджетных средств. Необходимо, основываясь на заключениях и выводах, сделанных по результатам аудита эффективности, находить эти возможности и разрабатывать соответствующие рекомендации по совершенствованию деятельности объектов аудита в целях повышения эффективности использования бюджетных средств.

6.4.2. Содержание рекомендаций должно соответствовать поставленным целям аудита эффективности и основываться на заключениях и выводах, сделанных по результатам аудита эффективности. Рекомендации необходимо формулировать таким образом, чтобы они были:

обращены в адрес объектов аудита, государственных органов, организаций и должностных лиц, в компетенцию и полномочия которых входит их выполнение;

направлены на устранение причин существования выявленного недостатка или проблемы;

ориентированы на принятие объектами аудита конкретных мер по устранению выявленных недостатков;

направлены на получение результатов от их внедрения, которые можно оценить или измерить;

четкими и простыми по форме.

6.5. Подготовка и оформление отчета о результатах контрольного мероприятия по аудиту эффективности является завершающей процедурой его проведения.

6.5.1. Результаты аудита эффективности должны излагаться в отчете в соответствии с поставленными целями и давать ответы на каждую из них на основе заключений и выводов, сделанных по итогам проверок. В отчете следует приводить наиболее существенные факты, свидетельствующие о неэффективном использовании бюджетных средств, а также указывать конкретные причины и обнаруженные или возможные последствия выявленных недостатков.

В случае установления при проведении аудита эффективности фактов неэффективного использования бюджетных средств в отчете о результатах контрольного мероприятия также необходимо отразить рекомендации по их устранению.

6.5.2. Для более объективной оценки результатов использования бюджетных средств в отчет о результатах аудита эффективности следует включать не только выявленные недостатки, но и заслуживающие внимания достижения в проверяемой сфере и деятельности объектов аудита, информация о которых могла бы быть использована другими государственными органами и организациями для совершенствования их деятельности в целях повышения эффективности использования бюджетных средств.

6.5.3. В зависимости от содержания результатов аудита эффективности наряду с проектом отчета при необходимости оформляются другие документы по его результатам, предусмотренные Стандартом внешнего государственного финансового контроля «Общие правила проведения контрольного мероприятия».