Используется для учета принятого по талонам зерна на току. Заполняется в одном экземпляре и хранится на току. В нем указывают, кроме общих данных, номера реестра водителя и комбайнера, поле (клетку), ФИО водителя (тракториста), номер и марку автомобиля (трактора), массу (брутто, тара, нетто), в том числе нетто, ФИО комбайнера, плановую цену и стоимость принятого зерна; сдачу зерна подтверждает своей росписью водитель. На основании реестра приема зерна весовщиком (ф. N СП-9) заведующий током (кладовщик) производит записи в ведомость движения зерна и другой продукции (ф. N СП-11) и в книгу складского учета.

Характеристики:

|

СП-9 |

|

А3 |

|

Бланк. |

|

Бумага газетная плотность 48.8 г/м2 |

|

0.01 кг |

|

0.00001040 шт/м3 |

|

297.00мм x 210.00мм |

|

Издательство «Ивановобланкиздат» |

Страна изготовитель: |

Россия, г. Иваново |

Примечание:

Бланки (если это не оговорено в перечне) изготовляются на газетной бумаге. При желании заказчика могут быть изготовлены на бумаге более высокого качества. В данном случае стоимости бланка зависит от тиража и требований к бумаге. Пришлите нам Ваши требования к заявке через форму обратной связи и мы определим стоимость тиража.

Бланки (если это не оговорено в перечне) изготовляются на газетной бумаге. При желании заказчика могут быть изготовлены на бумаге более высокого качества. В данном случае стоимости бланка зависит от тиража и требований к бумаге. Пришлите нам Ваши требования к заявке через форму обратной связи и мы определим стоимость тиража.

14.4. Виды, формы отчетности и ее состав

Отчетность сельскохозяйственных предприятий можно классифицировать по видам, периодичности составления, степени обобщения отчетных данных.

По видам различают: бухгалтерскую, статистическую и оперативную отчетность.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

Статистическую отчетность формируют по данным статистического, бухгалтерского и оперативного учета; она содержит отдельные показатели хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляют на основе данных оперативного учета; она включает основные показатели за короткие промежутки времени: сутки, пятидневку, неделю, декаду, полмесяца. Эти данные используют для оперативного контроля процессов снабжения, производства и реализации продукции и управления ими.

По периодичности составления выделяют:

• промежуточную бухгалтерскую отчетность;

• месячную отчетность, составляемую определенного вида предприятиями;

• квартальную. Эта отчетность сельскохозяйственных предприятий не отличается от отчетов других организаций и состоит из двух основных форм – формы № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о прибылях и убытках»;

• годовую бухгалтерскую отчетность. Такая отчетность сельскохозяйственных предприятий существенно отличается от отчетности прочих организаций. Кроме типовых пяти форм, которые заполняют бухгалтеры всех других организаций, бухгалтерия предприятий аграрной сферы должна подготовить и сдать в федеральный статистический орган и органы Минсельхоза России необходимый набор специализированных форм отчетности.

Требования к составу бухгалтерской отчетности содержатся в Федеральном законе «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации». Минфин России приказом от 22 июля 2003 г. № 67н установил следующие формы годовой бухгалтерской отчетности:

1) бухгалтерский баланс (форма № 1);

2) отчет о прибылях и убытках (форма № 2);

3) отчет об изменениях капитала (форма № 3);

4) отчет о движении денежных средств (форма № 4);

5) приложения к бухгалтерскому балансу (форма № 5);

6) отчет о целевом использовании средств (форма № 6);

7) пояснительную записку;

8) итоговую часть аудиторского заключения, содержащую мнение о достоверности финансовой отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Сельскохозяйственные предприятия, кроме того, составляют отчеты по специализированным формам. Приказом Минсельхоза России утверждены девять специализированных форм:

1) форма № 5–АПК «Численность и фонд заработной платы работников сельскохозяйственных организаций»;

2) форма № 7–АПК «Отчет о реализации сельскохозяйственной продукции»;

3) форма № 8–АПК «Отчет о затратах на основное производство»;

4) форма № 9–АПК «Отчет о производстве и себестоимости продукции растениеводства»;

5) форма № 10–АПК «Отчет о средствах целевого финансирования»;

6) форма № 13–АПК «Производство и себестоимость продукции животноводства»;

7) форма № 15–АПК «Наличие животных»;

8) форма № 16–АПК «Баланс продукции»;

9) форма № 17–АПК «Отчет о сельскохозяйственной технике и энергетике».

В агропромышленном комплексе специализированные формы служат для получения более полной информации о производстве, себестоимости и реализации сельскохозяйственной продукции, численности работающих, наличии земель и животных на предприятии.

По степени обобщения отчетных данных различают отчеты первичные (составляемые организациями), консолидированные (которые составляют материнские организации) и сводные (составляемые вышестоящими организациями на основе первичных отчетов).

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

«Вісник. Офіційно про податки»

Начинается посевная кампания. Сельхозпредприятия приобретают посевные материалы, удобрения, осуществляют предпосевную обработку почвы. Как такие операции отражаются в учете, читайте дальше.

Приобретение удобрений, посевного материала

Бухгалтерский учет

Удобрения, посевной материал доставляются, как правило, на склад предприятия автомобильным транспортом. Осуществление операций по доставке этих запасов может подтверждаться следующими документами:

- товарно-транспортной накладной по форме приложения 7 к Правилам № 363;

- товарной накладной (сельхозучет, форма № ВЗСГ-7) или накладной-требованием на отпуск (внутреннее перемещение) материалов (формы № М-11) и др.

В случае если поставщик и сельхозпредприятие-покупатель являются плательщиками НДС, поставщик выписывает на такую поставку и регистрирует налоговую накладную, которая является основанием для отражения налогового кредита сельхозпредприятием-покупателем.

На основании указанных документов удобрения и посевной материал отражаются на балансе сельхозпредприятия на субсчете 208 «Материалы сельскохозяйственного назначения» по первоначальной стоимости (п. 8 ПБУ 9). Согласно п. 9 этого ПБУ первоначальной стоимостью запасов, приобретенных за плату, является их себестоимость, которая состоит из суммы, уплачиваемой в соответствии с договором поставщику (продавцу), за вычетом косвенных налогов, суммы ввозной пошлины, суммы косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию, транспортно-заготовительных расходов (далее — ТЗР), других расходов, непосредственно связанных с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

Отдельно следует заметить по ТЗР, поскольку они могут непосредственно включаться в первоначальную стоимость приобретенных запасов или учитываться на отдельном субсчете учета запасов.

Согласно п. 9 ПБУ 9 ТЗР могут учитываться на отдельном субсчете учета запасов. В приложении к этому ПБУ предусмотрен субсчет 289 «Транспортно-заготовительные расходы». В то же время в Методрекомендациях № 2 указано: если ТЗР связанны с доставкой нескольких наименований, групп, видов запасов, то их сумма может обобщаться по отдельным группам запасов на отдельном субсчете (например, 200 «Транспортно-заготовительные расходы на запасы») или на отдельном дополнительном субсчете (например, 2011 «Транспортно-заготовительные расходы на сырье и материалы»). То есть если есть возможность связывать ТЗР с различными группами товаров сельскохозяйственного назначения, их целесообразно учитывать на отдельных субсчетах четвертого порядка к субсчету 208, например 2081, 2082 и т. Однако учет ТЗР может вестись и на счете 208, но по отдельной аналитической позиции ТЗР.

Если аналитический учет запасов (в нашем случае — удобрений, семян) на складе ведется вручную (на бумажных формах), полученные удобрения, семена могут учитываться:

- в карточке складского учета материалов (типовая форма № М-12); или

- в книге складского учета (сельхозучет, форма № ВЗСГ-10).

Если учет автоматизирован, бумажные формы не применяются, учет осуществляется в компьютерной программе складского учета или бухгалтерской программе.

Принципиальное отличие между бумажной и автоматизированной формой в том, что аналитические возможности представления информации первой значительно ограничены. Имеем карточку (книгу) как определенным образом разграфленный лист картона (бумаги), в которой заполнены реквизиты. Если нужно сделать выборку, например, за движением удобрений за определенный период, мы должны вручную все выбирать из каждой карточки. В случае автоматизированного учета можно сделать выборки за любой период и в различных форматах представления данных. Задаются только критерии поиска и мгновенно получается нужная информация. Следует заметить, что с каждым годом все больше сельхозпредприятий переходят на автоматизированные формы учета, благодаря этому становится менше сельхозпредприятий, использующих учет на бумажных реестрах.

Налоговый учет

НДС

Налоговый кредит отражается сельхозпредприятием — плательщиком НДС в общем порядке на основании налоговой накладной, зарегистрированной в Едином реестре налоговых накладных.

Налог на прибыль, единый налог групп 3, 4

На этапе приобретения запасов (по общему правилу) отсутствуют операции, которые влияют на объект налогообложения этими налогами.

Предпосевная обработка почвы, посев

Это, как правило, работы, выполняемые сельскохозяйственной техникой с пахоты, дискования, культивации, прикатывания, внесения удобрений, семян. Такие работы могут выполняться как собственными силами, так и на основании договоров подряда сторонними предприятиями.

Выполнение работ собственными силами

В случае выполнения работ собственными силами техника может быть как собственной, так и арендованной или полученной в пользование на иных основаниях (например, по договору ссуды).

Если работы выполняются собственными силами, работа соответствующей сельхозтехники (тракторов с разнообразным оборудованием и т.п.) может документироваться учетным листом тракториста-машиниста (сельхозучет, форма № 67). В этом документе отражается информация о виде, количестве выполненной работы, расчеты по оплате труда, данные о количестве израсходованного горючего. Открывается он на каждого тракториста-машиниста (трактор и т.д.) для ежедневного учета в течение 15 дней.

Прямые затраты на предпосевную обработку почвы, посев списываются на счет 23 «Производство». Это, прежде всего, заработная плата трактористов-машинистов и стоимость использованного горючего. Все остальные расходы, связанные с содержанием сельхозтехники (ее ремонт, амортизация, содержание машинно-тракторного парка), отражают на счете 91 «Общепроизводственные расходы». В дальнейшем такие расходы, как правило, в конце года, распределяют пропорционально общей сумме прямых затрат труда соответствующей сельхозтехники или прямых затрат по оплате труда либо прямых расходов ГСМ и тому подобное. Конкретный вариант распределения определяется учетной политикой сельхозпредприятия.

Если техника является арендованной, то возникает вопрос, должно ли сельхозпредприятие-арендатор в случае заправки такой техники горючим регистрироваться плательщиком акцизного налога.

Подпунктом 212.1.5 п. 212.1 ст. 212 Налогового кодекса установлено, что плательщиком акцизного налога является в том числе лицо, которое реализует или передает во владение, пользование или распоряжение подакцизные товары (продукцию). Топливо принадлежит к подакцизным товарам (п. 215.1 ст. 215 Кодекса).

В соответствии с пп. 14.1.212 п. 14.1 ст. 14 Налогового кодекса реализация горючего для целей взимания акцизного налога — любые операции по передаче (отпуску, отгрузке) горючего на таможенной территории Украины на основании договоров купли-продажи, мены, поставки, дарения, комиссии, поручения (в том числе передача на комиссионную/доверительную реализацию), поручительства, других хозяйственных и гражданско-правовых договоров или по решению суда, другого компетентного государственного органа или органа местного самоуправления за плату (компенсацию) или без таковой, предусматривающих переход права собственности или права распоряжения, а также передачу (отпуск, отгрузку) горючего на основании договоров о производстве из сырья заказчика.

Не считаются реализацией горючего операции по передаче (отпуску, отгрузке) горючего на таможенной территории Украины на основании договоров хранения и передачи (отпуска, отгрузки) его в потребительской таре емкостью до 2 л (включительно), кроме операций по реализации такого горючего его производителями.

Следовательно, лицо, которое будет осуществлять указанные в предыдущем абзаце операции, будет считаться лицом, реализующим топливо, а следовательно плательщиком акцизного налога.

При этом лица, которые будут осуществлять реализацию топлива, подлежат обязательной регистрации как плательщики акцизного налога в контролирующих органах по местонахождению юридических лиц, месту жительства физических лиц — предпринимателей до начала осуществления реализации топлива (пп. 212.3.4 п. 212.3 ст. 212 Налогового кодекса). Если лицо осуществляет исключительно заправку приобретенным горючим собственной или арендованной техники, то у него отсутствует обязанность регистрироваться плательщиком акцизного налога.

Аренда сельхозтехники

Согласно ст. 283 Хозяйственного кодекса по договору аренды одна сторона (арендодатель) передает второй (арендатору) за плату на определенный срок в пользование имущество для осуществления хозяйственной деятельности. Наниматель обязан пользоваться вещью в соответствии с ее назначением и условиями договора (ст. 773 Гражданского кодекса). Расходы, связанные с использованием транспортного средства, в том числе с уплатой налогов и других платежей, несет наниматель (ст. 801 Гражданского кодекса).

То есть сельхозтехника по договору аренды переходит во владение и пользование арендатора (в нашем случае — сельхозпредприятия), и последний должен нести расходы, связанные с такой техникой (в том числе заправку горючим). Следовательно операция заправки арендованной техники не является операцией реализации горючего для целей взимания акцизного налога.

Арендная плата за арендованную сельхозтехнику списывается в составе других прямых расходов на себестоимость сельхозпродукции, если есть возможность прямо связать работу такой техники с каждой отдельной культурой (объектом расходов, например, «Кукуруза на зерно»). Если же арендованная техника выполняет различные работы в сельхозпредприятии, может быть уместным списать арендную плату на счет 91 с последующим делением на себестоимость пропорционально прямым затратам или иной базе распределения.

Нормы расхода топлива

На сегодня отсутствует нормативный документ, устанавливающий такие нормы. Поэтому сельхозпредприятия могут разрабатывать собственные нормы. Ориентироваться при этом они могут на ДБН В.2.8-12-2000, нормы № 156, нормы, которые разрабатываются Украинским научно-исследовательским институтом производительности АПК (НИИ «Украгропромпроизводительность») и тому подобное. Например, этим институтом разработаны:

- методические положения и нормы производительности и расхода топлива на обработку почвы; сбора сельскохозяйственных культур; посев, посадку и уход за посевами;

- методика разработки и временные нормы производительности и расхода топлива на новую сельскохозяйственную технику и тому подобное.

Следует также заметить, что фактические расходы могут значительно отличаться от нормативных, поскольку нормы не могут учесть все особенности эксплуатации сельхозтехники в конкретных условиях. Но в любом случае если сельхозпредприятие применяет самостоятельно разработанные нормы, при списании фактических расходов горючего оно должно сравнивать фактические расходы с нормативными и в случае различий между фактическими и нормативными показателями должны быть объяснения такого различия.

Существуют особенности списания использованного сельхозтехникой горючего в случае если сельхозпредприятие использует систему контроля транспорта GPS/GPRS. Напомним, что об особенностях применения этой системы уже говорилось в «Віснику» (№ 23/2017).

Основными элементами системы контроля для сельхозпредприятия являются:

- GPS-трекер — устройство, которустанавливается на каждую единицу сельхозтехники и отслеживает ее местонахождение, маршрут движения на карте, определяет пробег, время, место и продолжительность остановок, выдает статистику характеристик движения: скорость, время в пути, ас просто и т..

- датчик топлива — устройство, устанавливаемое в топливный бак сельхозтехники и измеря количество горючего в баке;

- компьютерная программа на стороне клиента (сельхозпредприятия) (на компьютере), обрабатывающая полученную информацию от GPS-трекера (в том числе от датчика топлива), формирует отчеты об использовании топлива, пробег, стоянк, маршрут движения сельхозтехники на карте и т.д.

Таким образом, если сельхозпредприятие имеет такую систему контроля транспорта, у него нет необходимости применять нормативный метод списания горючего. Всю информацию о движении транспортных средств, расходах топлива сельхозпредприятие получает в режиме реального времени. Причем достоверную, точную информацию, а не привязанную к каким-то усредненным нормативам, коэффициентам. Эту информацию в виде отчетов можно распечатать, загрузить в компьютерную бухгалтерскую программу для отражения в учете.

Об особенностях применения этой системы, в том числе учете, подробно описано в указанной выше публикации.

Если работы выполняет подрядчик

Выполнение работ по договорам подряда сторонними предприятиями осуществляется на основании договоров подряда. Результаты выполненных работ передаются по актам приема-передачи выполненных работ. На основании акта расходы на выполненные работы включают в состав себестоимости выращенной продукции (незавершенного производства): Дт 23 Кт 631.

Во время выполнения таких работ, в соответствии с договором подряда, подрядчик может использовать ГСМ заказчика (сельхозпредприятия). Возникает вопрос, считают такие операции реализацией топлива из целей взимания акцизного налога.

Есть позиция контролирующих органов по этому поводу (подкатегория 116.01 ЗІР), где указано, что при заправке горючим техники подрядчика, арендуемой заказчиком на условиях договора подряда, осуществляется передача (отпуск, отгрузка) горючего от заказчика к подрядчику, что является операцией по реализации горючего, поэтому заказчик при осуществлении таких операций является лицом, реализующим топливо. То есть в этом случае сельхозпредприятие должно зарегистрироваться плательщиком акцизного налога, если оно не зарегистрировано ранее. Регистрация плательщика налога осуществляется на основании подачи лицом, не позднее, чем за три рабочих дня до начала осуществления реализации горючего, соответствующего заявления в налоговый орган по месту нахождения юридического лица (сельхозпредприятия) (пп. 212.3.4 п. 212.3 ст. 212 Налогового кодекса). При этом если объемы реализованного (потраченного) горючего не превышают объемы полученного горючего от других плательщиков акцизного налога, за которые уплачен акцизный налог, то у заказчика не возникнет объекта налогообложения акцизным налогом.

НДС

В случае приобретения услуг (работ) по посевной у посторонних лиц — плательщиков НДС или получения в аренду сельхозтехники у таких лиц сельхозпредприятие отражает налоговый кредит в общем порядке.

Налог на прибыль, единый налог групп 3, 4

Стоимость выполненных работ по посевной включается в незавершенное производство (себестоимость) продукции, которая будет получена после сбора урожая. В этот момент не происходят операции продажи, которые влияют на объект налогообложения налогом на прибыль и едином налогом группы 3. А объектом налогообложения единым налогом группы 4 является площадь сельхозугодий.

Списание семян, удобрений

Бухгалтерский учет

В бухучете есть две отдельные хозяйственные операции:

- отпуск удобрений, семян материально ответственному лицу (агроному и т.п.) с;

- списание семян, удобрений материально ответственным лицом.

Отпуск. Отпуск удобрений рекомендуется оформлять лимитно-заборными картами на получение материальных ценностей (сельхозучет, форма № ВЗСГ-1). Особенности ее оформления приведены в п. 2.1 Методрекомендаций № 929.

Лимитно-заборные карты на отпуск семян, удобрений выписывают в бухгалтерии в соответствии с планом посева семян и внесения удобрений в двух экземплярах сроком на один месяц. В лимитно-заборных картах указываются площадь посева (внесение удобрений) и норма высева семян (внесение удобрений) на единицу площади. Один экземпляр передают материально ответственному лицу, отвечающему за внесение удобрений, семян (агроном и т.п.), второй — кладовщику (заведующему складом).

Следует отметить, что план посева семян и внесения удобрений не является каким-то обязательным документом. На практике как отдельный письменный документ он может и не составляться. Но следует иметь в виду, что семена и удобрения вносят по определенным нормам на единицу площади. Рассчитывает эти нормы агроном. Если удобрения и семена внесли, оформили внесение соответствующими документами, в любом случае нужно иметь обоснование — внесение именно такого количества. Поэтому считается, что хоть план и не является обязательным, но он будет очень кстати в таком случае.

Отпуск со склада семян, удобрений материально ответственному лицу осуществляется кладовщиком (заведующим складом) при предъявлении таким лицом своего экземпляра лимитно-заборной карты. Кладовщик (заведующий складом) отмечает в обоих экземплярах дату и количество отпущенных семян, удобрений и выводит остаток лимита по номенклатурному номеру и ставит свою подпись о выдаче, а материально ответственное лицо подписывается в них за полученные материальные ценности. В конце месяца лимитно-заборные карты сдаются складом в бухгалерию вместе с Отчетом о движении материальных ценностей.

В бухучете отпуск со склада в подотчет материально ответственных лиц на основании лимитно-заборных карт может отображаться:

- или как внутреннее перемещение материальных ценностей;

- или как операция списания в производство.

Конкретный вариант должен определяться приказом об учетной политике, приказом об организации бухучета или иным подобным внутренним документом. В случае внутреннего перемещения выполняют бухгалтерскую запись: Дт 208 Кт 208 — на сумму выданных семян, удобрений по различным аналитическим позициям на субсчете 208. В случае списания в производство: Дт 23 Кт 208 — на эту же сумму.

Вместо лимитно-заборных карт выдачу семян, удобрений со склада могут оформлять накладной (внутрихозяйственного назначения) (сельхозучет, форма № ВЗСГ-8).

Списание. Списание использованных на посевную удобрений рекомендуется оформлять актом об использовании минеральных, органических и бактериальных удобрений и средств химической защиты растений (сельхозучет, форма № ВЗСГ-3), а семена — актом расходов семян и посадочного материала (сельхозучет, форма № ВЗСГ-4).

В акте об использовании удобрений указывается площадь, способы и сроки внесения удобрений (по видам), количество внесенных удобрений под каждую культуру отдельно в натуральных показателях и в переводе на действующее вещество. Подписывают акт руководитель структурного подразделения и агроном.

Акт расходов семян составляется в двух экземплярах бригадиром и агрономом. Записи осуществляются по названиям семян (посадочного материала), в разрезе культур по отдельным участкам (номер поля), указываются площадь и количество израсходованных семян (посадочного материала) по норме и фактические затраты на 1 га и на всю площадь.

Оба акты утверждаются руководителем или иным уполномоченным лицом (главным агрономом) и передаются в бухгалтерию для соответствующих записей в учете.

Если сельхозпредприятие выдачу семян, удобрений со склада материально ответственным лицам (агроном и т.п.) отражает как внутреннее перемещение (Дт 208 Кт 208), то на основании этих актов следует отражать списание стоимости семян и удобрений на расходы (на производственную себестоимость выращивания соответствующей продукции): Дт 23 Кт 208.

Если же стоимость семян и удобрений списали на затраты уже в момент выдачи со склада, то акты являются дополнительным подтверждением списания таких расходов. Если же семян и удобрений выдано больше, чем списано по актам, неиспользованный остаток возвращается на склад. Причем если выдача оформлялась лимитно-заборными картами, то в этих карточках отражаются как выдача, так и возвращение. Поэтому в учете показывают списание итога (выдача минус возврат) выдачи по карте. То есть в таком случае данные списания по картам и актам будут совпадать. Если же выдача со склада оформлялась накладными, то при возвращении на склад неиспользованных семян, удобрений нужно также оформить накладную. В бухгалтерском учете на стоимость возвращенного выполняют бухгалтерскую запись способом сторно: Дт 23 Кт 208 (минус стоимость возвращенного). Как отмечалось, такая запись делается том случае, если семена и удобрения списали на затраты уже на момент выдачи со склада.

Материально ответственные лица (агроном и т.п.), получавшие со склада в свой подотчет семена, удобрения, кроме заборных карт, накладных, актов могут еще составлять материальные отчеты (формы № М-19). В таком отчете отражается движение (остатки на начало и конец периода, поступления и расходы) запасов (включая семена и удобрения) в подотчете такого лица. Материальные отчеты составляются материально ответственными лицами только в количественном выражении и в одном экземпляре и подаются в бухгалтерию по окончании месяца. Вместе с материальными отчетами подаются первичные документы, на основании которых они составлены (лимитно-заборные карты, накладные, акты). Расценка поступления и использования запасов проводится бухгалтерией непосредственно в материальном отчете.

Если учет на сельхозпредприятии автоматизирован, Отчет о движении материальных ценностей и материальные отчеты как отдельные документы могут не составляться. Тогда в бухгалтерию подают только первичные документы.

Отдельно заметим о ТЗР, если сельхозпредприятие учитывает их на отдельном субсчете.

Согласно п. 9 ПБУ 9 сумма ТЗР ежемесячно распределяется между суммой остатка запасов на конец отчетного месяца и суммой выбывших запасов (использованных, реализованных, безвозмездно переданных т.п.) за отчетный месяц. Сумма ТЗР, относящаяся к выбывшим запасам, определяется как произведение среднего процента ТЗР и стоимости выбывших запасов с отражением ее на тех же счетах учета, в корреспонденции с которыми отражено выбытие этих запасов. Средний процент ТЗР определяется делением суммы остатков ТЗР на начало отчетного месяца и ТЗР за отчетный месяц на сумму остатка запасов на начало месяца и запасов, поступивших за отчетный месяц. Рассмотрим это на условном примере.

Пример 1

Стоимость остатков удобрений на начало текущего месяца на субсчете 2081 составила 50000 грн, ТЗР, относящиеся к удобрениям, на субсчете 2082 — 4000 грн.

В течение текущего месяца сельхозпредприятие приобрело удобрения на сумму без НДС 300 000 грн, ТЗР этого же месяца — 23 000 грн.

В течение этого же месяца использовано удобрения на предпосевную подготовку на сумму 280 000 грн.

Сумма ТЗР, которую следует списать в текущем месяце на производственную себестоимость выращиваемой сельхозпродукции, — 21600 грн . Бухгалтерские записи по данным примера:

Дт 23 Кт 2081 — 280 000 грн;

Дт 23 Кт 2082 — 21 600 грн.

К концу текущего месяца остаток на счете 2081 — 70000 грн (50000 + 300000 — 280000), на субсчете 2082 — 5400 грн (4000 + 23000 — 21600).

Себестоимость сельхозпродукции

Перед началом посевной каждое сельхозпредприятие должно решить, каким образом оно будет систематизировать на счете 23 понесенные расходы — затраты на производство (выращивание) сельхозпродукции.

Согласно п. 17 ПБУ 30 расходы, связанные с биологическими преобразованиями биологических активов, признаются расходами основной деятельности. Учет расходов ведется по отдельным объектам учета затрат (отдельные виды биологических активов и/или их группа) в соответствии с ПБУ 16, согласно п. 4 которого объект затрат — продукция, работы, услуги или вид деятельности предприятия, требующие определения связанных с их производством (выполнением) расходов. Перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) устанавливаются предприятием (п. 11 ПБУ 16).

Расходы операционной деятельности группируются по следующим экономическим элементам:

- материальные расходы

- расходы на оплату труда

- отчисления на социальные мероприятия

- амортизация

- другие операционные расходы

Следовательно, учитывать затраты целесообразно на счете 23 в разрезе трех субконто: объекта расходов; статьи калькуляции; элемента затрат (пример 2).

Пример 2

В бухгалтерию поступил акт затрат семян на посев кукурузы на сумму 100 000 грн. Этот документ должен быть отражен одновременно по трем субконто:

• на уровне объекта затрат — «Кукуруза на зерно»;

• на уровне статьи калькуляции — «Семена и посадочный материал»;

• на уровне элемента затрат — «Материальные расходы».

Услуги по посеву предоставило стороннее предприятие собственной техникой. Услуги передано по акту приема-передачи на сумму 300 000 грн без НДС

• на уровне объекта затрат — «Кукуруза на зерно»;

• на уровне статьи калькуляции — «Посторонние услуги»;

• на уровне элемента затрат — «Прочие операционные расходы».

После того как предприятие отразит в учете указанные операции, на счете 23 получим такую информацию.

Аналитика на уровне объекта расходов:

«Кукуруза на зерно» — 400 000 грн.

Всего — 400 000 грн.

Аналитика на уровне статей калькуляции:

«Семена и посадочный материал» — 100 000 грн;

«Посторонние услуги» — 300 000 грн.

Всего — 400 000 грн.

Аналитика на уровне элементов затрат:

«Материальные затраты» — 100 000 грн;

«Прочие операционные расходы» — 300 000 грн.

Развернутая аналитика по всем трем субконто по счету 23 будет выглядеть так:

«Кукуруза на зерно» — 400 000 грн;

«Семена и посадочный материал» — 100 000 грн;

«Материальные затраты» — 100 000 грн;

«Сторонние услуги» — 300 000 грн;

«Прочие операционные расходы» — 300 000 грн.

Перечень возможных объектов затрат приведен в приложении 1 к Методрекомендациям № 132. Например, «Кукуруза на зерно», «Подсолнечник на зерно», «Пшеница яровая твердая» и другие.

Согласно п. 1.5 этих методрекомендаций калькулирование себестоимости единицы продукции (работ, услуг) осуществляется для определения эффективности запланированных и фактически осуществленных агротехнических, технологических, организационных и экономических мероприятий, направленных на развитие и совершенствование производства и для обоснования ценовой политики предприятия. Приведем пример возможных статей калькуляции в растениеводстве:

- работа машин и механизмов;

- семена и посадочный материал;

- удобрения;

- гербициды;

- сторонние услуги;

- общепроизводственные расходы.

Как отмечалось, каждое сельхозпредприятие в зависимости от особенностей своей деятельности устанавливает свой перечень статей калькуляции и объектов калькулирования.

Выясним, каким образом применять на практике приведенные рассуждения по систематизации расходов на счете 23.

Каждый первичный документ, информация по которому отражается на счете 23 должен содержать данные обо всех трех субконто, по которым он будет отображен.

Каждое сельхозпредприятие, в зависимости от собственных возможностей, потребностей может организовать разное количество субконто, например, два, три, четыре и т.п.

Следует отметить, что подобная систематизация расходов — это слабое место украинских сельхозпредприятий. В лучшем случае на счете 23 расходы учитываются на уровне объектов затрат. Но в таком случае нет возможности анализировать расходы, осуществлять бухгалтерский контроль за расходами.

Каждое сельхозпредприятие в зависимости от особенностей деятельности устанавливает свой перечень статей калькуляции и объектов калькулирования

Налоговый учет

НДС

В случае списания на расходы стоимости удобрений и семян не происходят операции поставки или приобретения товаров/услуг. Поэтому в данный момент не отображается налоговый кредит и не начисляется налоговое обязательство.

Налог на прибыль, единый налог групп 3, 4

Стоимость семян, удобрений, использованных во время посевной кампании, включается в незавершенное производство (себестоимость) продукции, которая будет получена после сбора урожая. В этот момент не происходят операции продажи, которые влияют на объект налогообложения налогом на прибыль и единым налогом группы 3, а объектом налогообложения единым налогом группы 4 является площадь сельхозугодий.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

Хозяйственный кодекс — Хозяйственный кодекс Украины от 16.01.2003 г. № 436-IV.

Налоговый кодекс — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Гражданский кодекс — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

ДБН В.2.8-12-2000 — ДБН В.2.8-12-2000 «Типовые нормы расхода топлива и смазочных материалов для эксплуатации техники в строительстве», утвержденные приказом Госстроя Украины от 12.01.2000 г. № 9.

Методрекомендации № 2 — Методические рекомендации по бухгалтерскому учету запасов, утвержденные приказом Минфина Украины от 10.01.2007 г. № 2.

Методрекомендации № 132 — Методические рекомендации по планированию, учету и калькуляции себестоимости продукции (работ, услуг) сельскохозяйственных предприятий, утвержденные приказом Минагрополитики Украины от 18.05.2001 г. № 132.

Методрекомендации № 929 — Методические рекомендации по применению специализированных форм первичных документов по учету производственных запасов в сельскохозяйственных предприятиях, утвержденные приказом Минагрополитики Украины от 21.12.2007 г. № 929.

Нормы № 156 — Нормы расхода горюче-смазочных материалов на работу дорожно-строительных и специальных машин, утвержденные приказом корпорации «Укравтодор» от 14.08.96 г. № 156.

ПБУ 9 — Положение (стандарт) бухгалтерского учета 9 «Запасы», утвержденное приказом Минфина Украины от 20.10.99 г. № 246.

ПБУ 16 — Положение (стандарт) бухгалтерского учета 16 «Расходы», утвержденное приказом Минфина Украины от 31.12.99 г. № 318.

ПБУ 30 — Положение (стандарт) бухгалтерского учета 30 «Биологические активы», утвержденное приказом Минфина Украины от 08.11.2005 г. № 790.

Правила № 363 — Правила перевозок грузов автомобильным транспортом в Украине, утвержденные приказом Минтранса Украины от 14.10.97 г. № 363.

Александр Золотухин, консультант по бухгалтерскому и налоговому учету

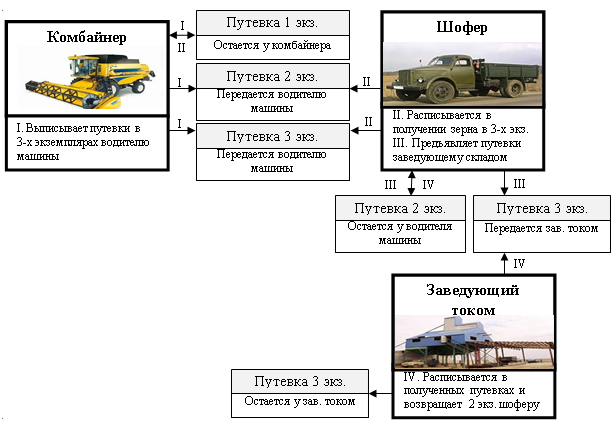

Н. Г. Белов рассматривает учет зерновой продукции с использованием Путевок на вывоз продукции с поля. Данный способ представлен нами на рисунке 1.

Рис.1. Поступление зерновой продукции с применением путевок на вывоз продукции с поля

Если предприятие использует для учета путевки, то комбайнер выписывает их в трех экземплярах водителю машины при отгрузке зерна. Шофер расписывается в получении зерна во всех трех экземплярах, второй и третий экземпляры оставляет у себя. Шофер, сдавая зерно на склад (ток), предъявляет путевки заведующему складом (током), а тот после взвешивания зерна расписывается в полученных путевках и возвращает второй экземпляр шоферу. Третий экземпляр остается у заведующего складом (током) (рис. 1).

При использовании путевок за день собираются большое количество документов, что приводит к осложнению их обработок и возможности допущения ошибок.

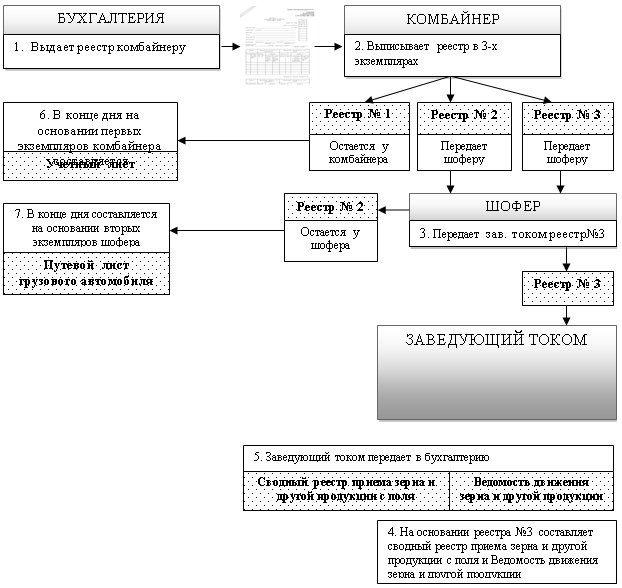

С. М. Бычкова описывает второй способ учета зерновой продукции с применением Реестров отправки зерна и другой продукции с поля. Данный способ представлен нами на рисунке 2.

Рис.2. Поступление зерновой продукции с применением Реестров отправки зерна и другой продукции

Как мы видим из рисунка 2, поступление зерновой продукции с применением Реестров отправки зерна и другой продукции организуется следующим образом.

Реестры отправки зерна и другой зерновой продукции с поля выдаются перед началом уборки в бухгалтерии под расписку комбайнера. Комбайнер на каждую автомашину (трактор) один раз в день выписывает реестр в трех экземплярах. Первый экземпляр реестра остается у комбайнера. Второй и третий экземпляр реестра комбайнер передает шоферу с распиской о сдаче продукции, второй экземпляр шофер оставляет у себя; третий экземпляр реестра передается заведующему током.

Комбайнер, загрузив автомашину зерном, записывает в свой экземпляр реестра бункерный вес зерна и получает в реестре подтверждающую подпись от данного шофера. Аналогичную запись делает шофер в своем экземпляре. Заведующий током, получив и взвесив доставленное шофером зерно, записывает в свой экземпляр реестра брутто– и нетто– вес и подтверждает подписью вес в экземпляре реестра шофера.

Реестры комбайнов по окончании рабочего дня заведующий током записывает в Cводный реестр приема зерна и другой продукции с поля (ф. № 162-АПК). Затем все реестры вместе с Ведомостью движения зерна и другой продукции (ф. № СП-11) сдают в бухгалтерию хозяйства. Комбайнер на основании своих первых экземпляров составляет Учетный лист тракториста-машиниста, шофер на основании вторых экземпляров — Путевой лист грузового автомобиля (ф. № 4-С).

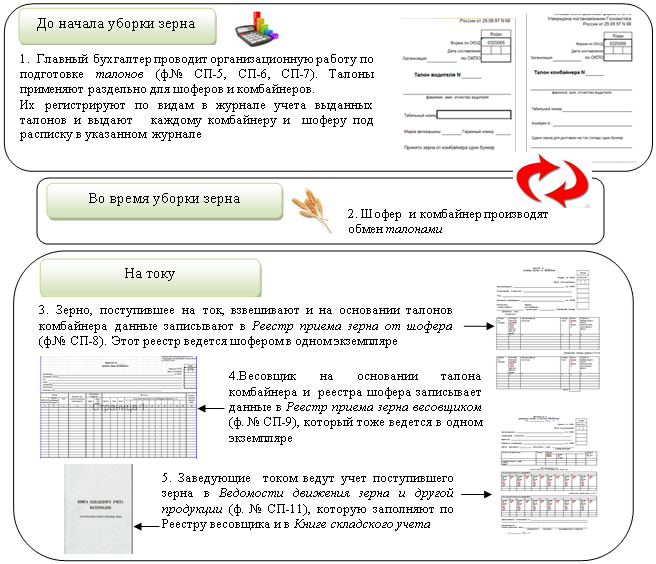

Г. М. Лисович описывает учет зерновой продукции с использованием талонов. Данный способ представлен нами на рисунке 3. В связи с тем, что в талонах записи практически не производятся, комбайнер и шофер теряют мало рабочего времени на работу по учету урожая. Учет урожая зерновых с помощью талонов является в настоящее время наиболее прогрессивным, но требует четкой организации работы всех лиц, связанных с учетом движения зерна (комбайнеров, шоферов, бункеристов, заведующих током, весовщиков и др.), и соответственно строгого соблюдения документооборота.

С. М. Бычкова отмечает, что главный бухгалтер должен обеспечить все подразделения бланками первичного учета, пронумеровать их и определить обязанности каждого материально ответственного лица.

Во всех трех способах документального оформления оприходования готовой продукции растениеводства при сдаче документов комбайнером, шофером и заведующим током (складом) в бухгалтерию предприятия работники учетного аппарата проводят стыковку этих документов и выявляют правильность оприходования продукции и суммы начисленной оплаты труда. Таким образом, проводится трехсторонний контроль за движением зерновой продукции, который осуществляет бухгалтерия .

А. М. Сайгидмагомедов поясняет, что при сдаче зерна на доработку отсортированную и высушенную продукцию приходуют по Акту на сортировку и сушку продукции растениеводства (ф. № СП-12). Акт составляется в одном экземпляре на каждую партию продукции, поступившей в сортировку и сушку. Соответственно дается корреспонденция счетов по каждому виду получаемой продукции. Внутреннее перемещение зерна фиксируют в Накладной (внутрихозяйственного назначения) (ф. № 264-АПК).

Рис. 3 Учет зерновой продукции с использованием талонов

Для учета операций по отправке-приемке продукции зерновых культур на элеваторы, хлебоприемные и другие пункты приема зерновой продукции применяется Товарно-транспортная накладная (зерно) (ф. № СП-31) на отправку-приемку зерна, семян масличных культур и трав. Товарно-транспортная накладная составляется в четырех экземплярах: первый — для отправителя, второй — для грузополучателя, третий — для бухгалтерии, четвертый — для шофера. Выписанные товарно-транспортные накладные фиксируются в Реестре документов на выбытие продукции (ф. № СП-3). Если происходит отправка сортового зерна, то дополнительно выписывают сортовое удостоверение в двух экземплярах: первый — отправителю, второй — получателю).

Сводным документом о поступлении (расходовании) зерновой продукции является Ведомость движения зерна и другой продукции (ф. № СП-11).

Документальное отражение поступления и реализации другой продукции растениеводства. Поступление другой продукции растениеводства оформляется в основном теми же первичными документами, что и движение зерна. Вместе с тем в различных случаях и в зависимости от вида полученной продукции могут быть составлены другие первичные документы. Так в соответствие с Методическими рекомендациями по бухгалтерскому учету затрат и выхода продукции в растениеводстве могут быть составлены следующие первичные документы: Реестр отправки зерна и другой продукции с поля (ф. № СП-1), Акт на сортировку и сушку продукции растениеводства (ф. № СП-12), Дневник поступления сельскохозяйственной продукции (ф. № СП-14), Накладная внутрихозяйственного назначения) (ф. № 264-АПК) и др.

Некоторые виды растениеводческой продукции требуют особых, специфических приемов учета. Урожай кукурузы учитывают раздельно: по початкам в полной спелости, в молочновосковой спелости и по стеблям, используемым на силос или на корм скоту. Поступление кукурузы в початках восковой спелости можно учитывать в Дневнике поступления кукурузы (ф. № СП-14). Стебли кукурузы, предназначенные на корм животным, оформляют Актом приема грубых и сочных кормов (ф. № СП-17). Засилосованные стебли кукурузы в ямах, траншеях и силосных башнях сдают в подотчет материально-ответственным лицам и оформляют Актом на сортировку и сушку продукции растениеводства (ф. № СП-12) .

В п.39 Методических рекомендаций по бухгалтерскому учету затрат и выхода продукции в растениеводстве сказано, что урожай сахарной свеклы, как и другой продукции растениеводства, приходуется в подотчет материально ответственным лицам на основании Дневника поступления сельскохозяйственной продукции (ф. № СП-14). В период уборки приходуют отдельно корма свеклы и ботву. Если уборка производилась свеклоуборочными комбайнами, составляют Учетный лист тракториста-машиниста. Дневник поступления свеклы (ф. № СП-14) заполняется на основании данных ее взвешивания и ведется отдельно по каждому звену или группе рабочих, возможен и индивидуальный учет. Ботва свеклы оформляется Актом приема грубых и сочных кормов (ф. № СП-17) .

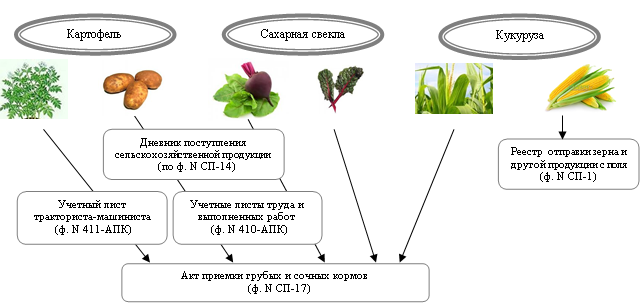

Согласно п.40 Методических рекомендаций по бухгалтерскому учету затрат и выхода продукции в растениеводстве поступление урожая картофеля оформляется также с помощью Дневника поступления сельскохозяйственной продукции (ф. № СП-14). На основании данных записей в дневниках бригадир заполняет Учетные листы труда и выполненных работ, а при механизированной уборке комбайнами (картофелекопалками) Учетные листы тракториста-машиниста. В случаях, если ботва картофеля используется для силосования и кормовых целей и организуется ее сбор, оформляют Акт приема грубых и сочных кормов (ф. № СП-17). Оформление поступления первичными документами картофеля, сахарной свеклы и кукурузы представлено на рисунке 4 .

Рис. 4. Оформление первичными документами картофеля, сахарной свеклы и кукурузы при поступлении

Согласно М. З. Пизенгольц учет продукции льна организуют с начала его теребления. Бригадир после обмолота учитывает в отдельности с убранной площади массу соломки и семян. Семена и солому учитывают в Реестрах отправки зерна и другой продукции с поля (ф. № СП-1) или в Дневниках поступления сельскохозяйственной продукции (ф. № СП-14). Очистку семян, переработку и сортировку соломки оформляют Актом на сортировку и сушку продукции растениеводства (ф. № СП-12). При реализации продукции составляют Счет-фактуру, Товарно-транспортную накладную (ф. № СП-31), делают записи в Книге продаж и Реестре документов на выбытие продукции (ф. № СП-3). Учет конопли и других технических культур строится аналогично.

У А. М. Сайгидмагомедова отмечено, что продукция растениеводства — это не только продукты питания, но и корма для животных в виде скошенной зеленой травы, ботвы, листьев, полученных при уборке корнеплодов и овощей. Учету подлежат корма, заготавливаемые впрок (сено, солома, силос, сенаж, корнеплоды и др.), а также корма, потребляемые скотом при выпасе. Количество их определяют главный агроном, главный зоотехник организации расчетным порядком (взвешиванием, обмером), на основании чего составляются следующие документы:

1. Ведомость учета расхода кормов (ф. № СП-20), в которой записывают количество, вид и название скошенной зеленной массы трав, ботву корнеплодов, капустный лист и др.

2. Акт на оприходование пастбищных кормов (ф. № СП-18). В нем указывают скормленные скоту корма без их предварительной уборки (выпаса). Акт на оприходование пастбищных кормов, учтенных по укосному методу (ф. № СП-19).

3. Акт приема грубых и сочных кормов (ф. № СП-17) на заготовленное сено, солому, силос и сочные корма. Заготовленные грубые и сочные корма принимает комиссия, в которую входят главный агроном, главный зоотехник, специалисты и заведующий участком. К акту прилагаются схемы участков с указанием расположения и номера стогов, скирд, траншей, буртов и овощехранилищ.

Все принятые по актам корма закрепляются за материально ответственными лицами. Корма со складов и мест хранения для скармливания животным отпускают по Ведомости учета расхода кормов (ф. № СП-20). Данные из ведомости записывают в Журнал учета расхода кормов .

Реализация кормов за пределы хозяйства (продажа, выбытие на сторону, списание и др.) оформляется такими же первичными документами, что и в случае реализации других видов растениеводческой продукции.

Систематический отпуск семян и кормов материально-ответственными лицам производственных подразделений осуществляется, как правило, согласно установленным лимитам. Такой отпуск оформляется Лимитно-заборными картами на получение материальных ценностей (ф. № М-8) или Накладными (внутрихозяйственного значения) (ф. № 264-АПК) .

В Методических рекомендациях по бухгалтерскому учету затрат и выхода продукции описано документальное отражение поступления и реализации сельскохозяйственной продукции, продукции закрытого грунта и садоводства (табл. 2).

Таблица 2

Документальное отражение поступления и реализации сельскохозяйственной продукции, продукции закрытого грунта и садоводства

|

Документ |

Применение |

Продукция |

|

Поступление |

||

|

Дневник поступления сельскохозяйственной продукции (ф. № СП-14) |

Применяется для учета оприходования продукции в растениеводстве |

Урожай овощных (картофель, сахарная свекла, кукуруза), плодовых, плодово-ягодных культур (вишня, слива, абрикос, малина, смородина и т. д.) |

|

Дневник поступления продукции закрытого грунта (ф. № СП-15) |

Применяется для учета поступления продукции овощных культур закрытого грунта в специализированных организациях |

Помидоры, огурцы, салат листовой и кочанный, перец, баклажан, лук зеленый, петрушка, сельдерей, шпинат, редиска, арбуз и т. д. |

|

Дневник поступления продукции садоводства (ф. № СП-16). |

Применяется для учета поступления продукции садоводства и виноградарства в специализированных организациях |

Виноград, семечковые культуры, яблоки, груши и т. д. |

|

Внутреннее перемещение |

||

|

Накладная внутрихозяйственного назначения (ф. № 264-АПК) |

Используется при перемещении продукции внутри организации |

Овощи, плоды, ягоды, лубяные и другие культуры |

|

Выбытие продукции |

||

|

Товарно-транспортная накладная (ф. № СП-34) |

Применяется для учета отправки на приемные пункты |

Овощи, плоды, ягоды, лубяные и другие культуры |

В зависимости от отраслевой специфики организации могут применять различные специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Мы рассмотрели основные первичные документы по учету поступления, перемещения и выбытия готовой продукции растениеводства. Необходимо отметить, что данные из первичных документов затем отражаются в регистрах аналитического учета.

В сельскохозяйственных организациях при мемориально-ордерной форме учета аналитический учет готовой продукции растениеводства ведут в различных книгах и (или) карточках. Записи в регистры аналитического учета делаются непосредственно из документов, приложенных к мемориальным ордерам.

При журнально-ордерной форме учета аналитический учет готовой продукции растениеводства осуществляется в различных сводных документах: реестрах, ведомостями движения зерна и другой продукции, дневниках поступления сельскохозяйственной продукции, отчетах заведующего складом, отчетах материально ответственных лиц, а также, отчетах поступлении и выбытия зерна на току и т. д.

Регистрами аналитического учета при автоматизированной форме учета, которая в настоящее время имеет широкое распространение и вытесняет мемориально-ордерную и журнально-ордерную формы учета, являются те же документы что и при других формах учета, но также к данному виду регистров относятся карточки счета 20, 43, 90 и т. д. по субконто, анализ счетов 20, 43, 90 и т. д. по субконто и др.

На основании регистров аналитического учета готовой продукции растениеводства формируются регистры синтетического учета. В свою очередь, при мемориально-ордерной форме это различные группы мемориал-ордеров по счетам 20 «Основное производство»,43 «Готовая продукция», 90 «Продажи» и др., где находит свое отражение информация по данным счетам. При журнально-ордерной форме учета регистрами синтетического учета являются журналы-ордера, в частности, журнал-ордер № 10, предназначенный для обобщения информации о затратах на производство. Регистрами синтетического учета при автоматизированной системе учете выступают: анализ счета, оборотно-сальдовая ведомость, шахматная ведомость и д. р.

При любой форме учета на основании регистров синтетического учета составляется главная книга по счетам 20 «Основное производство», 43 «Готовая продукция», 90 «Продажи» и другим счетам, по которым находит отражение информация по учету готовой продукции растениеводства и ее реализации.

Н. Г. Белов поясняет, что остатки, сформированные на счетах по учету выпуска и реализации готовой продукции растениеводства на конец отчетного периода, вносят в бухгалтерскую отчетность из Главной книги. Как отмечает автор, при журнально-ордерной форме учета, которая превалирует на сельскохозяйственных предприятиях, обороты по кредиту каждого счета записывают в Главную книгу только из журналов-ордеров. Обороты по дебету отдельных счетов собирают в Главной книге из нескольких журналов-ордеров в разрезе корреспондирующих счетов. Если сельскохозяйственное предприятие применяет мемориально-ордерную форму учета, то записи на счетах Главной книги осуществляют непосредственно по данным мемориальных ордеров. При использовании на сельскохозяйственных предприятиях компьютерных бухгалтерских программ данные в Главную книгу заносятся из регистров, которые формирует компьютер в зависимости от программы.

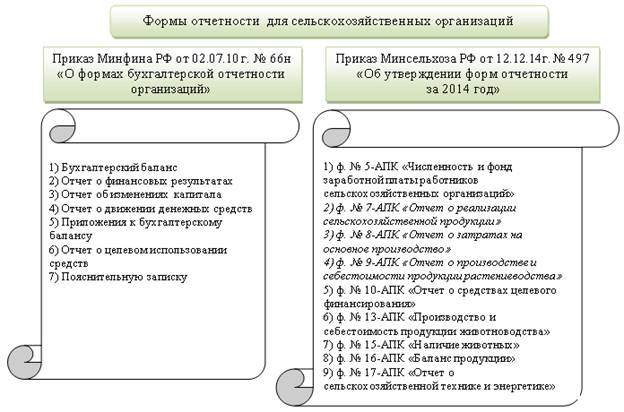

Приказом Минфина РФ от 02.07.10 г. № 66н «О формах бухгалтерской отчетности организаций» утверждены шесть основных форм бухгалтерской отчетности (рис.5). Сельскохозяйственные предприятия, кроме того, составляют отчеты по специализированным формам. Приказом Минсельхоза России от 12.12.14г. № 497 «Об утверждении форм отчетности за 2014 год» утверждены девять специализированных форм, представленных на рисунке 5.

Рис. 5. Формы отчетности для сельскохозяйственных организаций

В бухгалтерском балансе готовая продукция, в том числе растениеводства, отражается в активе баланса во втором разделе «Оборотные активы» по строке «Запасы». Себестоимость реализованной готовой продукции отражается в Отчете о финансовых результатах по строке «Себестоимость продаж», в свою очередь информация по счету 90 «Продажи» находит свое отражение в данном отчете по строке «Выручка».

Подробная информация о затратах, о выпуске и продажи готовой продукции растениеводства раскрывается в формах № 7-АПК «Отчет о реализации сельскохозяйственной продукции» и № 9-АПК «Отчет о производстве и себестоимости продукции растениеводства». В отчете о реализации сельскохозяйственной продукции подробно представлены виды продукции, проданное количество, себестоимость проданной продукции, сколько выручено и т. д. В отчете о производстве и себестоимости продукции растениеводства указывается наименование культуры, площадь, посеянная и убранная, материальные затраты, затраты всего, выход продукции, себестоимость и т. д.

Таким образом, из всего вышесказанного можно сделать следующий вывод. Организация бухгалтерского учета поступления, перемещения и выбытия готовой продукции растениеводства имеет свои особенности, определяемые условиями сельскохозяйственного производства. Поступающую от растениеводства продукцию учитывают в отдельности по бригадам, звеньям, отделениям. Документальное оформление продукции зависит от ее вида и способа уборки. Изложенные способы документального учета продукции растениеводства позволяют обеспечить сохранность и контроль за правильным ее использованием, а также определить результаты производственной деятельности подразделений организации.

Литература:

1. Приказ Минфина РФ от 02.07.10 г. № 66н «О формах бухгалтерской отчетности организаций» . — М., . — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

2. Приказ Минсельхоза России от 12.12.14г. № 497 «Об утверждении форм отчетности за 2014 год» . — М., . — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

3. Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в растениеводстве, утвержденные приказом Минсельхозом РФ от 22.10.2008 г. . — М., . — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

4. Белов Н. Г. Бухгалтерский учет в сельском хозяйстве: учебник / Н. Г. Белов. — М.: ЭКСМО, 2010. — 608 с.