Содержание

- Определение пассивных счетов

- Функции пассивных счетов

- Состав пассивных счетов

- Схема пассивных счетов

- Что собой представляют активно-пассивные счета?

- Понятие активного счета

- Какие бывают бухгалтерские счета?

- Понятие и структура бухгалтерского счета

- Активные и пассивные счета бухгалтерского учета — отличия

- Запись операций на счетах

- Активные и пассивные счета: в чем разница и как с ними работать

- Активные счета бухгалтерского учета

- Пассивные бухсчета

- Пример пассивных счетов в НКО

- Смешанные бухсчета

- Группировка бухсчетов в таблицах

- Понятие «Счет» в бухгалтерском учете. Активные, пассивные и активно-пассивные счета

- Счета активные и пассивные

Теоретическая часть

Основная задача пассивного эксперимента — по результатам наблюдений сделать некоторые выводы о параметрах математической модели эксперимента . При этом вид ее предполагается известным, а параметры — неизвестными. Далее будет рассматриваться класс линейных регрессионных моделей эксперимента.

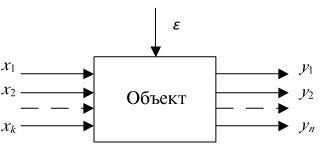

В общем случае объект исследования представляется в виде схемы, представленной на рис. 9.1, где  — входные величины или факторы;

— входные величины или факторы;  —

—  -я выходная величина (

-я выходная величина (  );

);  — случайные неконтролируемые возмущения .

— случайные неконтролируемые возмущения .

Под моделью объекта по -му каналу понимают функцию

|

( 9.1) |

Так как имеются случайные неконтролируемые возмущения, изменение функции (9.1) носит случайный характер, а потому для получения математического описания (9.1) применяются методы регрессионного анализа на основе статистических данных, накопленных в результате проведения эксперимента.

Рис. 9.1. Схема объекта исследования

Применение метода пассивного эксперимента может быть успешным, если при его проведении соблюдаются необходимые условия, к которым относятся такие, как правильное определение времени регистрации данных, обеспечение независимости соседних измерений и входных переменных друг от друга, достаточный с точки зрения математической статистики объем экспериментальных данных .

Если функция не имеет бесконечных разрывов, то ее можно разложить в степенной ряд Тейлора:

где , , , — постоянные коэффициенты уравнения, оценки которых необходимо определить в результате постановки и проведения пассивного эксперимента; — число наиболее существенных входных величин, полученных в результате отсеивающего эксперимента.

Пространство, в котором строится поверхность отклика – реакция выходной величины, называется факторным пространством .

Для применения методов регрессионного анализа требуется выполнение ряда предпосылок , а именно:

- результаты наблюдений выходной величины в точках факторного пространства представляют собой независимые случайные величины, распределенные по нормальному закону, а процесс изменения выходной величины должен быть стационарным во времени;

- дисперсии этих случайных величин должны быть равны друг другу (выборочные оценки дисперсий однородны);

- все значения входных величин должны измеряться с пренебрежимо малой ошибкой по сравнению с ошибкой измерения выходной величины;

- входные величины не должны коррелировать между собой;

- все соседние измерения по каждой -й входной величине должны быть независимы.

Число коэффициентов уравнения (9.2) определяет объем эксперимента. Поэтому выбирают такой полином, который содержит как можно меньше коэффициентов, но удовлетворяет требованию простоты и адекватности, под которой понимается способность модели предсказывать результаты эксперимента в некоторой области с требуемой точностью.

Часто на предварительной стадии исследования объекта выбирают полином первой степени (включая первую сумму в уравнении (9.2), т. е. в разложении Тейлора), предполагая, что параметры объекта лежат в области, в которой расположен экстремум исследуемой функции (выходная величина системы – отклик), и поэтому объект описывается линейной моделью. Если же эта линейная модель оказывается неадекватной, то в нее включают члены парного взаимодействия (включая вторую сумму в уравнении (9.2), т. е. в разложении Тейлора), а при необходимости увеличивают степень полинома до тех пор, пока модель не окажется адекватной .

В результате регрессионного анализа результатов пассивного эксперимента находят оценки коэффициентов уравнения регрессии .

1. План эксперимента

Рассмотрим эксперимент, в котором проводится измерений зависимой переменной в некоторых точках факторного пространства . Обозначим через наблюдаемое значение зависимой переменной в -м опыте в точке

.

Здесь — значение переменной в -м опыте.

Определение 1. Набор точек называется планом эксперимента. Точки при этом не обязательно должны быть различными. Матрица вида

называется матрицей плана эксперимента.

Если обозначить различные точки плана через , то совокупность таких точек называется спектром плана.

Определение 2. Нормированным планом называют совокупность величин ; , где .

В пассивном эксперименте задача построения плана не рассматривается. Матрица плана (9.3) предполагается известной (заданной) или является предопределенной условиями проведения эксперимента . Задача исследователя в пассивном эксперименте состоит в выполнении наблюдений над выходной (зависимой) переменной в точках, определяемых матрицей плана, и последующем анализе их результатов.

Примечание. В случае, когда регрессионная модель строится непосредственно по измерениям без предварительного усреднения, для того чтобы произвести оценку свободного члена, в модели необходимо представить матрицу плана в виде

2. Одномерная регрессионная модель эксперимента

В общем случае вид функции отклика неизвестен. Будем предполагать, что функция отклика является одномерной и представима в виде

где:

есть -мерный вектор неизвестных параметров;

— известные функции, которые называются еще базисными функциями.

Под регрессионной моделью эксперимента будем понимать линейную по параметрам функцию отклика (9.5).

В качестве примера рассмотрим функцию отклика

Построим матрицу планирования по заданным измерениям входной переменной . В соответствии с (9.4) будем иметь

Еще один пример. Пусть функция отклика имеет вид

Значения независимых переменных равны следующим значениям:

.

Тогда матрица планирования будет иметь такой вид, что в верхней строчке ее будут указаны аргументы функции отклика

где — фиктивная переменная.

3. Оценивание параметров одномерной функции отклика

В случае, когда одномерная функция отклика является линейной относительно неизвестных параметров, т. е.

в произвольной точке по результатам наблюдений (измерений) в точках , где , задаваемых матрицей плана (планирования) , наилучшая оценка в смысле метода наименьших квадратов равна

если ранг матрицы планирования равен числу неизвестных параметров, т. е. , где — число неизвестных параметров .

Оценка параметров по формуле (9.6) называется оценкой по наблюдениям полного ранга, т. е. когда . В этом случае формула (9.6) вытекает из так называемого нормального уравнения

где — информационная матрица.

В методе наименьших квадратов минимизируется функционал (скалярная величина)

где — вектор неизвестных параметров, подлежащих оценке.

4. Оценивание параметров многомерной функции отклика

В случае, когда имеются несколько выходных переменных — функций отклика, для каждой функции отклика можно произвести оценку параметров уравнения регрессии по формуле (9.6) с указанием нижнего индекса, относящегося к данной функции. Например, если имеется функций отклика, то оценка вектора параметров по методу наименьших квадратов может быть найдена как

Бухгалтерский учет отражает операции, проводимые компанией. На основании его данных можно получить сведения о деятельности бизнеса, его стабильности. В рамках учета есть пассивные и активные счета. На первом фиксируются источники поступлений, на втором – сами средства.

Определение пассивных счетов

Пассивные счета (ПС) адаптированы для учета движения источников поступлений компании, их изменения. На ПС могут храниться сведения:

- изменение суммы средств компании;

- изменение состава задолженностей, перемещение денег между ПС (к примеру, вычет налоговых отчислений из зарплаты);

- возникновение обязательств перед контрагентами, штатом работников или государством.

ПС включают в себя все типы капитала, обязательств и доходов. К ним применимы следующие характеристики:

- Отражение источников поступлений: капитал, долги.

- Первоначальное сальдо – показатель из колонки по кредиту. Отражает размер капитала компании, возникшие на начало периода.

- В колонке по дебету фиксируется понижение объема основных средств или обязательств.

- В колонке по кредиту фиксируется рост объема основных средств и обязательств.

- Сальдо конечное – также показатель из колонки по кредиту. Фиксирует размеры поступлений или обязательств компании на завершение отчетного периода.

ВАЖНО! Для расчета завершающего сальдо актуальна формула: СК = Сальдо начальное + Ок – Од.

Функции пассивных счетов

На ПС фиксируются источники:

- Банковские банки.

- Средства для ФЛ и ЮЛ.

- Депозитные счета.

- Прибыль банковского учреждения.

- Кредиторский долг.

- Средства, полученные от других организаций.

Счета могут быть как балансовыми, так и внебалансовыми. На последних находятся активные и пассивные счета. Они составляют баланс, который является главной формой финансовой отчетности, что позволяет получить следующие сведения:

- Активы.

- Пассивы.

- Капитал компании, указанный в рублях.

Счета объединяются в различные разделы, которые формируются на основании экономического содержания.

Состав пассивных счетов

Состав ПС может включать в себя положения:

- Амортизация капитала предприятия.

- Амортизация нематериальных объектов.

- Наценка, образующаяся в процессе торговли.

- Резервные счета по сомнительным задолженностям.

- Краткосрочные задолженности.

- Зарплаты сотрудникам.

- Уставной, добавочный капитал.

- Резервные фонды будущих расходов.

ВАЖНО! Что такое источник средств? Структура не может функционировать без постоянного поступления денежных средств. Берет деньги компания из разных источников: кредиты, займы, собственный капитал, полученная прибыль и прочее. Все они должны быть зафиксированы на бухгалтерском счете. Из данной отчетности должны быть понятны и очевидны все операции, которые проводило ЮЛ.

Схема пассивных счетов

Схема ПС действует так:

- Дебет: прочерк. Кредит: первоначальное сальдо (требуется указать остаток источников поступлений компании на начало года).

- Оборот по дебету: операции, которые привели к уменьшению ресурсов на протяжении отчетного периода (необходимо указать стоимость операции). Оборот по кредиту: действия, которые привели к увеличению ресурсов на протяжении отчетного периода (также указывается совокупная сумма).

- Дебет: прочерк. Кредит: завершающее сальдо (необходимо указать остаток источников поступлений на завершение периода).

Есть базовые пассивные счета. Перечень их очень широк. Он включает в себя и займы, и помещения, которые сдаются в аренду.

Пример №1

Компания взяла кредит на сумму 70 000 рублей, что привело к образованию задолженности. В учете должны быть отражены следующие сведения:

- Погашение части обязательств в размере 40 000 рублей.

- Полное покрытие кредитных обязательств: 30 000 рублей.

- Получение другого займа в размере 90 000 рублей.

Бухгалтеру требуется открыть пассивный счет 66. Необходимо также определить обороты и сальдо. На счетах осуществленные действия фиксируются по схеме, приведенной выше:

- Дебет: прочерк. Кредит: сальдо аналогично размеру задолженности (70 000 рублей).

- Оборот по дебету показывает снижение суммы обязательств: 40 000 и 30 000 рублей. Оборот по кредиту фиксирует рост суммы основных средств: 90 000 рублей.

- Завершающее сальдо составит 90 000 рублей (70 000 + 90 000 – 70 000 рублей).

Обороты по дебету составят 70 000 рублей, по кредиту – 90 000 рублей.

Пример №2

Участник предприятия дал займ собственной компании. Размер займа составляет 100 000 рублей. Расчеты фиксируются на счете 66 «Краткосрочный займ». Первоначальное кредитовое сальдо будет равно нулю. Поступление 100 000 рублей находится на кредите. Оборот по кредиту составит сто тысяч рублей.

Через месяц компания возвратила участнику 50 000 рублей. Составляется проводка: дебет счета 66, указывается сумма 50 000 рублей. Завершающий оборот по дебету будет аналогичным. Завершающее сальдо по кредиту составит 100 000 рублей.

Что собой представляют активно-пассивные счета?

Ресурсы ЮЛ и источники их поступления могут храниться на одном счете. Они будут называться активно-пассивными счетами (АПС). Их основная функция – это проведение расчетов как с кредиторами, так и с дебиторами. Рассмотрим особенности отражения сальдо на АПС в разных обстоятельствах:

- Дебиторы – это лица, которые должны юридическому лицу. Если расчеты происходят с ними, то сальдо будет дебетовым. Фиксируются они на активах баланса.

- Кредитор – это лицо, которому должно предприятие. При расчетах с ним сальдо будет кредитовым. Фиксируется расчет на пассиве баланса. Счет также будет пассивным.

- Обычно ЮЛ проводит операции и с кредиторами, и с должниками. Поэтому сальдо приобретает два значения: оно и дебетовое, и кредитовое.

Большинство предприятий ведут именно АПС. Связано это с тем, что обычно у организации есть должники, но и она является должником.

Пассивные счета дают представление об источниках средств компании: кредиты, займы, прибыль от использования активов.

При появлении каждого из пассивов требуется незамедлительно фиксировать их на счетах.

К примеру, компания берет кредит. Кредитование будет именно источником средств, а потому нужно отразить его на соответствующих счетах. При учете пассивов требуется также рассчитать сальдо.

Резюме:

- Пассивы состоят из собственных и заемных средств организации.

- Чем больше собственных средств у предприятия, тем оно устойчивее.

- Если заемных денег много, ЮЛ будет зависимо от кредиторов.

- Если собственных пассивов компании много, то она регулярно получает чистую прибыль, что повышает благосостояние.

Какие существуют счета в бухгалтерском учете? По виду учитываемого на них имущества они подразделяются на активные, пассивные, а также активно-пассивные. Кроме того, существуют еще синтетические и аналитические счета и субсчета.

Вы уже знаете, какие бывают бухгалтерские счета? Отлично!

Перейти к обучению!

- Шаг 1,

- Шаг 2,

- Шаг 3.

Понятие активного счета

Посмотрев на название, становится понятно, что на них ведется учет активов предприятия. Один из таких счетов мы подробно проанализировали в этой статье. Там мы рассмотрели учет на сч. 50 «Касса».

Как определить активный ли счет? Существует некоторые отличительные особенности, присущие только активным:

- начальное сальдо всегда дебетовое;

- итоговое сальдо за месяц, соответственно, также всегда дебетовое;

- увеличение активов отражается по дебету, уменьшение по кредиту.

Действительно, сч. 50, который мы рассмотрели в предыдущей статье, имел дебетовое сальдо, а увеличение наличных средств в кассе мы отражали по дебету, их уменьшение по кредиту.

К активным также относятся сч. 41 «Товары», 10 «Материалы» и прочие счета учета активов предприятия.

Понятие пассивного счета

По аналогии с активными пассивные счета предназначены для учета пассивов предприятия.

Черты, характерные для пассивных:

- начальное сальдо всегда кредитовое;

- итоговое сальдо также всегда кредитовое;

- увеличение пассивов (источников формирования активов) отражается по кредиту, а их уменьшение по дебету.

Примеры пассивных счетов бухгалтерского учета:

- 83 «Добавочный капитал”,

- 80 «Уставный капитал”,

- 68 «Расчеты по налогам и сборам” и пр.

Пример:

Для примера рассмотрим сч. 66 «Расчеты по краткосрочным кредитам и займам», убедимся, что он действительно пассивный, и для него выполняются условия, указанные выше.

Сч. 66 предназначен для учета кредитов и займов предприятия, взятых на срок менее 1 года. Кредиты и займы, как мы уже разобрались, относятся к пассивам предприятия.

В момент, когда мы берем кредит, мы получаем от банка сумму денежных средств на р/с, одновременно с этим у нас появляется задолженность перед банком. Увеличение денежных средств будет отражаться по дебету сч. 51, а увеличение задолженности перед банком по кредиту сч. 66. Таким образом, видим, что увеличение пассива (кредиторской задолженности) действительно отразилось по кредиту.

В конце месяца мы видим, что сч. 66 имеет кредитовое сальдо, так как изменения в счет мы вносили только в кредит.

Через полгода мы возвращаем долг банку, с р/счета мы перечисляем необходимую сумму. При этом уменьшается наличие безналичных средств у предприятия (списываются с кредита сч. 51), они закрывают задолженность перед банком (попадают в дебет сч. 66). Кредиторская задолженность уменьшилась, то есть произошло уменьшение пассива (долга) и отразилось это уменьшение по дебету, что характерно как раз для пассивных счетов.

Считая в конце месяца итоговое сальдо, видим, что оно равно 0 (если весь долг закрыт). Если банку перечислили только часть задолженности, то сальдо будет по-прежнему кредитовое, только уменьшенное на сумму, перечисленную банку.

Наши предположения подтвердились, счет 66 действительно пассивный.

Таким образом, можно самостоятельно найти в Плане активные и пассивные, проанализировав их аналогичным образом.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Понятие активно-пассивных счетов

Помимо активных и пассивных счетов существует еще одна группа, именуемая активно-пассивные. Они учитывают и активы, и пассивы предприятия и содержат, соответственно, признаки и активных, и пассивных счетов. Сальдо на конец месяца у них может быть и дебетовое, и кредитовое. Причем в некоторых активно-пассивных счетах не считается общее сальдо, а отдельно по дебету и отдельно по кредиту. В начало следующего месяца переносится дебетовое сальдо из предыдущего месяца в дебет, а кредитовое – в кредит.

К активно-пассивным относятся: сч. 99, 76, 71, 75.

Например, на сч. 99 учитываются прибыль и убытки предприятия (формируется финансовый результат деятельности). Прибыль по кредиту, убытки по дебету. В каком-то месяце у организации может быть прибыль, в каком-то убытки, соответственно и конечное сальдо может быть и кредитовым, и дебетовым, все зависит от финансового результата деятельности организации.

Пример:

Возьмем для примера еще один счет учета расчетов с поставщиками. 60 счет активный или пассивный? Давайте проанализируем.

Допустим, мы получили от поставщика товары на сумму 100000 руб., при этом создается задолженность нашего предприятия перед поставщиком – кредиторская задолженность, отразим мы ее по кредиту сч. 60. Задолженность предприятия – это пассив, то есть на сч. 60 учитываются пассивы, и их увеличение отражается по кредиту. При оплате товара кредиторская задолженность уменьшится и отразим мы оплату по дебету сч. 60, то есть уменьшение пассива (задолженности) мы отражаем по дебету. В данном случае сч. 60 соответствует условиям пассивных счетов.

С другой стороны, возможна ситуация, когда мы перечисляем аванс (предоплату) поставщику. Аванс мы отразим по дебету сч. 60, при этом создается задолженность поставщика перед нашим предприятием – дебиторская задолженность. Задолженность перед предприятием – это актив, его увеличение мы отразили по дебету сч. 60. После того, как поставщик произведет отгрузку, его задолженность уменьшится, то есть уменьшится актив предприятия, и отразим мы это по кредиту сч. 60. То есть в данном случае сч. 60 соответствует активным счетам бухгалтерского учета.

Вывод: сч. 60 обладает одновременно свойствами и активных, и пассивных счетов, то есть является активно-пассивным, что и требовалось доказать.

Счет 62 активный или пассивный? Если вы проведете аналогичный анализ счета 62, то сделаете вывод, что сч. 62 «Расчеты с покупателями» также является активно-пассивным.

Помимо разделения на активные и пассивные существуют также следующие виды бухгалтерских счетов: синтетические и аналитические.

Видео по теме

Много полезной информации по этой теме можно найти на видео ниже – ценная и интересная информация, советуем ознакомиться:

Синтетический и аналитический

На синтетических учет ведется в обобщенном виде, все суммы выражены в денежном виде. Все счета, которые мы выше приводили были синтетическими.

Аналитические счета – это составляющие синтетических, на которых отражаются детальные данные по каждому имуществу. Например, к сч. 71 «Расчеты с подотчетными лицами» может быть открыто несколько аналитических для учета данных по каждому отдельному сотруднику.

На аналитических счетах учет может вестись как в денежном выражении, так и в других эквивалентах.

Пример: к сч. 41 «Товары» для кондитерского предприятия могут быть открыты аналитические сч. «Конфеты Белочка», «Конфеты Красная Шапочка» и т.д., на которых учет конфет будет вестись в килограммах или коробках. В синтетическом сч. 41 те же конфеты будут уже учитываться в рублях.

То есть весь учет бухгалтер в любом случае будет вести на синтетических счетах, но для своего удобства он может разбить его на несколько аналитических, где он может учитывать имущество так, как ему удобно. Данные из аналитических счетов предназначаются только для бухгалтера, они не будут фигурировать ни в бухгалтерской, ни в налоговой отчетности.

Субсчет

Кроме того, существует такое понятие, как субсчета бухгалтерского учета. Для понимания назначения этого понятия можно провести следующую аналогию: «счет – субсчет», «пункт – подпункт».

То есть субсчет – это составляющая счета. Для удобства происходит деление на субсчета, на субсчетах учет ведется также в рублях, как и на самих счетах. Субсчета могут объединять несколько аналитических счетов.

Пример: возьмем все то же кондитерское предприятие, которое закупает конфеты и печенье для дальнейшей перепродажи.

Синтетический счет для учета конфет и печенья будет 41 «Товары», к нему мы откроем 2 субсчета: субсчет Конфеты и субсчет Печенье. К каждому субсчету мы откроем несколько аналитических счетов по видам конфет и видам печенья.

Думаю, теперь вы разобрались с разницей между синтетическими счетами, аналитическими и субсчетами.

В статье мы познакомились с активными, пассивными и активно-пассивными счетами, синтетическими и аналитическими. О том, как происходит организация бухгалтерского учета на предприятии, читайте .

Осталось нам разобраться с проводками, нужно понять, что это такое, и как они составляются. Этим мы и займемся в следующей статье.

Оцените качество статьи. Мы хотим стать лучше для вас:

Какие бывают бухгалтерские счета?

Бухгалтерские счета позволяют учитывать все операции, ежедневно осуществляемые в организации, и обеспечивают ведение бухгалтерского учета. Что такое счет, можно прочитать в этой статье, написано очень просто и понятно.

Все существующие счета можно разделить на активные, пассивные и активно пассивные. Чем они отличаются и что на них учитывается? Разберемся с этими вопросами ниже. Внизу статьи приведена таблица, в которой можно посмотреть, какой счет относится к активным, какой к пассивным, а какой к активно-пассивным.

Вид счета зависит от того, что на нем должно учитываться активы, пассивы или то другие. Про активы и пассивы можно прочитать здесь, тоже все доступно написано.

Название говорит само за себя. Данные счета предназначены для учета активов предприятия, при этом увеличение актива отражается по дебету, уменьшение актива — по кредиту. Активные счета можно распознать по наличию у него дебетового сальдо. Также сальдо может быть нулевым, когда оборот по дебету равен обороту по кредиту. Активные бухгалтерские счета не могут иметь кредитового сальдо.

Примеры активных счетов:

- 01 «Основные средства»

- 10 «Материалы»;

- 20 «Основное производство»

- 50 «Касса».

Полный перечень можно посмотреть в таблице ниже.

Предназначены для учета пассивов предприятия, по дебету отражается уменьшение пассива, по кредиту — его увеличение. Отличительной особенностью пассивных счетов является то, что его сальдо всегда кредитовое или равно нулю, сальдо пассивного счета не может быть дебетовым.

Примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 70 «Расчеты с персоналом по оплате труда»;

- 80 «Уставный капитал» и другие.

Полный перечень пассивных счетов можно найти в таблице ниже.

Активно-пассивные

Интересны счета, именуемые активно-пассивными. Такое название они получили за то, что могут работать в качестве как активных, так и пассивных счетов. Для них выполняются правила, установленный для активных и пассивных счетов, то есть на активно-пассивных счетах могут учитываться и активы, и пассивы, сальдо у него может быть как дебетовым, так и кредитовым.

Как такое может быть? Разберемся на простом примере.

Счет 62 «Расчеты с покупателями и заказчиками» — это активно-пассивный счет.

Как активный он выступает в следующей ситуации: организация поставляет товар на 100 рублей покупателю, при этом формируется дебиторская задолженность покупателя перед организацией. Дебиторская задолженность — это актив, его увеличение отражается по дебету счета 62. Когда покупатель оплачивает товар, дебиторская задолженность (актив) уменьшается, это уменьшение отражается по кредиту сч. 62. В этой ситуации сч. 62 играет роль активного.

Как пассивный счет 62 может выступать в следующей ситуации: покупатель перечисляет организации аванс в размере 100 рублей, оплачивая заранее стоимость товара до его поставки. При этом формируется кредиторская задолженность организации перед покупателем. Кредиторская задолженность — это пассив, увеличение пассива отражается по кредиту счета (по кредиту сч. 62). После того, как организация отгрузит товар кредиторская задолженность закроется (уменьшится), это уменьшение пассива и отразится оно по дебету сч.62. В этом случае счет 62 ведет себя как пассивный.

То есть 62 счет нельзя однозначно отнести к активным или пассивным, поэтому он выделяется в отдельную группу активно-пассивных. Таких счетов достаточно много.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению;

- 70 «Расчеты с персоналом по оплате труда» и др.

Полный перечень активно-пассивных счетов можно найти в таблице ниже.

Видео — понятие активных и пассивных счетов

Понятие и структура бухгалтерского счета

В процессе деятельности предприятия происходит множество различных хозяйственных процессов: поступают сырье и материалы, производится и реализуется продукция, начисляется и выдается зарплата и т.п. Чтобы правильно отразить в учете многочисленные хозяйственные операции, их группируют по однородным хозяйственным признакам. Для такой группировки используются бухгалтерские счета. Перечень всех счетов, изменяющихся в бухгалтерском учете, приведены в типовом плане счетов.

В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на:

На активных бухгалтерских счетах ведется учет активов предприятия (наличия, поступления и выбытия хозяйственных средств).

Схема активного счета

Сальдо конеченое расчитывается по следующей формуле:

Ск = Сн + Од — Ок

Активные счета имеют следующие особенности:

- сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

- обороты по дебету отражают получение средств;

- обороты по кредиту отражают уменьшение средств;

- сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода;

- на активных счетах отражается наличие и движение хозяйственных средств и имущества предприятия.

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств.

Схема пассивного счета

Сальдо конечное рассчитывается по следующей формуле:

Ск = Сн + Ок — Од

Пассивные счета имеют следующие особенности:

- Сальдо начальное всегда кредитовое и показываает величину капитала или наличие обязательств предприятия на начало отчетного периода;

- Обороты по дебету показывают уменьшение капитала или обязательств предприятия;

- Сальдо конечное всегда кредитовое и показывает величину капитала или наличие обязательств предриятия на конец отчетного периода;

- На пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала или обязательств.

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

Предназначены для одновременного учета как имущества, так и источников его формирования.

Схема активно-пассивного счета

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию — дебиторской.

Если предприятие пользуется заемными или привлеченными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые для него являются кредиторами.

Кредиторам должно предприятие, а дебиторы должны самому предприятию.

Классификация счетов бухгалтерского учета

Это объединение счетов в группы по принципу однородности экономического содержания, отражаемых в них показатели имущества, обязательств и хозяйственных операций.

Счета классифицируют:

- По строению (Активные, Пассивные, Активно-пассивные);

- По экономическому содержанию различают счета имущества и источников его образования, а также по хозяйственным операциям в сферах снабжения, производства и реализации;

- По назначению:

-

- Инвентарные — для учета имущества организации, всегда активные. Учет ведется в денежных и натуральных измерителях;

- Денежные — для учета денежных средств, всегда активные. Учет ведется только в денежном выражении;

- Расчетные счета — предназначены для учета всех видов расчетов. Учет ведется в денежном выражении. Практически все активно-пассивные;

- Регулирующие — уточняют оценку отдельных видов имущества. Учет ведется в денежном выражении. Всегда пассивные;

- Собирательно-распределительные — предназначены для учета косвенных затрат, требующих предварительного распределения. Всегда активные;

- Отчетно-распределительные — предназначены для распределения затрат между отчетными периодами;

- Калькуляционные — предназначены для учета и контроля затрат и для определения себестоимости;

- Операционно-результативные — предназначены для выявления результата хозяйственной деятельности. Активно-пассивные. Учет ведется в денежном выражении;

- Финансово-результативные — предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные;

- Фондовые счета — предназначены для учета и контроля за капиталом предприятия. Всегда пассивные.

Бухгалтерские счета также можно разделить на две группы:

- Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации;

- Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на них ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам Приход и Расход. В плане счетов нумеруются тремя занкам с 001 по 011. Предназначены для учета имущества, не являющегося собтсвенностью организации.

Двойная запись хозяйственных операций на счетах бухгалтерского учета

Двойная запись — это запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды, по дебету одного счета и по кредиту другого, взаимосвязанного с ним счета на одинаковую сумму. Метод двойной записи обуславливает существование таких понятий как корреспонденция счетов и бухгалтерская проводка.

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи.

Бухгалтерская проводка — это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

Бухгалтерские проводки различают:

- простые, т.е. запись делается по дебету одного счета и кредиту другого.

- сложные, т.е. сумма распределяется по дебету нескольких счетов и отражается по кредиту одного счета. Или дебитуется один счет и кредитуются несколько счетов.

Д51 К50 — корреспонденция счетов;

Синтетические и аналитические счета

В бухгалтерском учете для получения информации используют 3 вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субчета.

Синтетические счета (счета 1-го порядка) содержат обобщенные показатели об имуществе, обязательствах и хозяйственных операциях организации по экономически однородным группам в денежном выражении.

Аналитические счета (счета 3-го порядка) — детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и хозяйственных операций, выраженных в натуральных, трудовых и денежных измерителях.

Субсчета (счета 2 порядка) — являются промежуточными счетами между синтетическими и аналитическими и предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет ведется обычно в денежном выражении.

В бухгалтерском учете используются синтетический и аналитический учет

Синтетический учет — это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет — это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Активные и пассивные счета бухгалтерского учета — отличия

Активные и пассивные счета бухгалтерского учета — это виды бухсчетов, определяемые исходя из их функции и предназначения. В нашем материале читатель узнает о том, какие счета называют активными, а какие — пассивными, познакомится с примером записи операций на счетах разных типов.

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов подходит для использования для любых отраслей.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2016 году см. в материале «Таблица счетов бухгалтерского учета в 2016 году».

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить.

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Единственным участником ООО «Штрабак» был предоставлен заем. Заем в размере 150 000 руб. поступил на расчетный счет ООО «Штрабак».

Учет расчетов по краткосрочным займам ООО «Штрабак» ведет на счете 66. Начальное кредитовое сальдо по этому счету — 0 руб.

Бухгалтер отразил поступление 150 000 по кредиту, т. к. счет пассивный. Оборот по кредиту — 150 000 руб.

Менее чем через месяц 50 000 руб. были возвращены заимодавцу. Бухгалтер оформил проводку, по дебету счета 66 появилась запись — 50 000 руб. Итоговый оборот по дебету счета — 50 000 руб.

Сальдо конечное кредитовое — 100 000 руб.

Следующие счета: 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 — могут иметь и дебетовое и кредитовое сальдо.

Счета этой группы называются активно-пассивными.

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Применяемые в бухгалтерском учете активные и пассивные счета входят в Рабочий план счетов предприятия, утверждаемый руководителем. Данный документ относят к обязательной составляющей Учетной политики предприятия.

Активные и пассивные счета: в чем разница и как с ними работать

Законодатели определили единый способ систематизации и группирования информации о хозяйственной деятельности российских предприятий и учреждений. Приказ Минфина № 94н устанавливает Единый план счетов для коммерческих и некоммерческих организаций, а Приказ № 157н — для учреждений бюджетной сферы.

Бухсчета — это особые цифровые и буквенные коды, которые используются для отражения хозяйственных операций в бухучет, а точнее — при составлении бухгалтерских проводок.

Каждый счет имеет свой классификационный признак, который определяется «балансовым» методом. Это означает, что, как и бухгалтерский баланс, все счета разделены на актив и пассив. А некоторые счета могут отражаться и в активе, и в пассиве. Следовательно, все счета подразделяют на активные, пассивные и активно-пассивные счета, таблица для бюджетных организаций содержит около 1000 таких кодов.

Активные счета бухгалтерского учета

Для отражения имущественных, материальных и денежных ценностей в плане счетов предусмотрены специальные активные бухсчета. Простыми словами, активные счета — это счета для учета:

- имущества компании, как материального, так и нематериального (основные средства, запасы, НМА);

- сумм денежных средств, как в наличной денежной форме, так и на расчетных банковских вкладах и счетах (в руб., ин. валюте, драгметаллах);

- производственных затрат, незавершенного производства и полуфабрикатов;

- финансовых вложений различного характера, причем и краткосрочные, и долгосрочные.

Так как активные счета предназначены для учета имущества и финансов компании, то остатки по таким счетам могут быть только по дебету, то есть иметь положительное значение.

Например, к активным счетам относятся:

- счет 01 «Основные средства», по которому не может быть минусового сальдо, ведь начальная стоимость объекта ОС не может иметь отрицательное значение;

- или активный счет 10 «Материально-производственные запасы». Операции по поступлению имущественных и денежных ценностей в учете отражаются дебетовым оборотом, а выбытие — кредитовым;

- активный счет 50 «Касса», который не может отражать отрицательный остаток наличных денег в кассе.

Конечное дебетовое сальдо по активным счетам следует отражать в активе бухгалтерского баланса, в соответствующих строках отчетной формы.

Пассивные бухсчета

Источники формирования активов предприятия составляют пассивную сторону бухгалтерского баланса. На пассивных счетах отражают:

- капиталы экономического субъекта (уставный, резервный, добавочный);

- обязательства, приятые компанией к исполнению;

- заем, кредит и полученные ссуды;

- некоторые виды расходов, например амортизационные отчисления;

- резервные фонды по сомнительным долгам.

Пассивные счета могут иметь только кредитовый остаток на конец отчетного периода, дебетовое сальдо по пассивным счетам говорит о наличии ошибок в ведении бухучета. Увеличение показателей по пассивным счетам оформляют кредитовым оборотом, а уменьшение обязательств, капиталов или списание расходов — операцией по дебету пассивного счета.

В бухгалтерском балансе пассивные счета представляют соответствующий раздел — пассив. Сформированные остатки на конец отчетного года распределяются по соответствующим строкам пассивной стороны бухбаланса, в соответствии с действующими правилами составления бухгалтерской отчетности.

Пример пассивных счетов в НКО

Пассивный счет 02 «Начисленная амортизация» имеет кредитовый остаток по счету. Оборот по дебету счета отражает списание начисленной амортизации при выбытии основного средства.

Следующий пример: пассивный счет 70 «Расчеты с персоналом по оплате труда». По кредиту пассивного счета отражается начисление заработка. Дебетовый оборот по счету — удержание налога на доходы или осуществление выплат. Отрицательный остаток по счету является объявлением об ошибочной учетной записи.

Смешанные бухсчета

Некоторые бухгалтерские счета могут иметь остатки как по кредиту, так и по дебету. Такие смешанные счета называют активно-пассивные счета бухгалтерского учета. Например, бухсчета, отражающие информацию о расчетах с покупателями или поставщиками. Следовательно, при отгрузке товара покупателю в учете образуется дебиторская задолженность, а при получении предоплаты от того же покупателя в счет будущих поставок формируется кредиторская задолженность по счету. Ее нельзя скрывать. Расчеты с поставщиками проводятся по аналогии по счету 60.

Счет 84 «Нераспределенная прибыль, убыток» также считается одновременно активным и пассивным счетом, так как может иметь и кредитовый и дебетовый остаток на конец отчетного периода.

Группировка бухсчетов в таблицах

Запомнить классификационный признак активности бухсчетов довольно сложно, тем более в бюджетном учете. Однако правильность определения этого признака по счету играет ключевую роль при составлении проводок. Чтобы избежать ошибок, предлагаем актуальные таблицы для бюджетников и некоммерческих организаций:

Таблица активных и пассивных счетов бухгалтерского учета для учреждений бюджетной сферы:

Понятие «Счет» в бухгалтерском учете. Активные, пассивные и активно-пассивные счета

С целью регистрации хозяйственных операций в денежном выражении, при осуществлении хозяйственной деятельности предприятие использует определенный инструмент. Данным инструментом в бухгалтерском учете являются счета.

Счет бухгалтерского учета –это система взаимосвязанного отражения и группировки имущества предприятия по составу и размещению, а также по источникам его образования, выраженным в денежных, натуральных и трудовых измерителях. Схематично счет представляет собой таблицу Т-образной формы, в которой левая сторона — это дебет, правая – кредит.

Для определенных групп имущества и источников его образования используются отдельные счета, где отражаются остаток на начало учетного периода (начальное сальдо), и фиксируются все изменения, вызванные происходящими хозяйственными операциями. Как говорилось ранее, каждый счет имеет две стороны: дебет и кредит. Движение хозяйственных операций по левой стороне (дебету счета) называется дебетовым оборотом; по правой стороне (кредиту счета) – кредитовым оборотом. В конце учетного периода по каждому счету формируется остаток на конец учетного периода (конечное сальдо) путем соизмерения начального сальдо, дебетового и кредитового оборотов. Конечное сальдо по счетам в дальнейшем является основанием для формирования бухгалтерского баланса.

Все счета бухгалтерского учета закреплены в плане счетов и каждый из них предназначен для учета отдельных видов средств и источников.

На счете отражается:

а) Наличие имущества или источников на начало учетного периода (например, дебетовое сальдо по счету «Касса» на 01 сентября 800 рублей).

б) Оборот (по дебету и кредиту) – сумма операций за отчетный период (например, поступило в кассу за сентябрь 700 руб.- дебетовый оборот; выдано из кассы за сентябрь 500 руб.- кредитовый оборот).

в) Остаток имущества или источников на конец учетного периода (например, дебетовое сальдо по счету «Касса» на 30 сентября 1 000 рублей).

Счета бухгалтерского учета делятся на:

Счета активные и пассивные

Активные счета – это счета, отражающие информацию об остатках и движении средств (в денежном эквиваленте, на счетах в банке) и имуществе (на складе, в эксплуатации), которые имеются в распоряжении организации. Например, счет 50 «Касса», 01 «Основные средства», 10 «Материалы» и т.д.