Содержание

дата публикации: 24.04.2019

дата актуализации: 01.02.2020

Небанковских кредитных организаций в банковской системе РФ примерно в 10 раз меньше, чем банков, но деятельность некоторых НКО поистине впечатляет и заслуживает отдельного внимания.

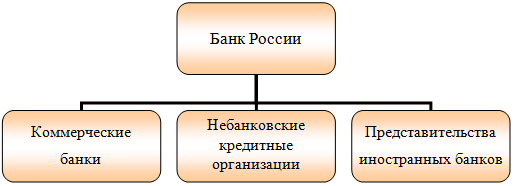

Прежде чем дать ссылку на полный список небанковских кредитных организаций, напомним, что банковская система Российской Федерации включает в себя Банк России, кредитные организации (банки и НКО), а также представительства иностранных банков.

БАНКОВСКАЯ СИСТЕМА РОССИИ

Что такое НКО? Чем они отличаются от банков? Какие типы небанковских кредитных организаций работают в России? Какие операции можно совершать одним НКО и нельзя другим? И сколько действующих НКО в России?

На первый взгляд, в самом названии «небанковские кредитные организации» содержится некоторое противоречие, поскольку слова «небанковская» и «кредитная» плохо совместимы. Более того, выдавать кредиты имеют права только депозитно-кредитные НКО, коих сейчас в России не осталось, то есть никакие из ныне действующих НКО кредитными операциями с клиентами (предприятиями, физлицами) заниматься не могут. Но на самом деле никакого противоречия нет, так как согласно Федеральному закону № 395-1 «О банках и банковской деятельности» кредитными организациями называются юридические лица, которые на основании лицензии ЦБ РФ имеют право осуществлять банковские операции. НКО, не будучи банками, совершают настоящие БАНКОВСКИЕ операции, просто не все возможные, а только их часть.

По состоянию на 01 февраля 2020 года в России действуют

40 небанковских кредитных организаций.

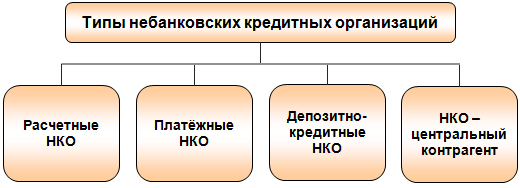

Согласно Федеральному закону № 395-1 «О банках и банковской деятельности» и Инструкции ЦБ РФ № 135-И, все небанковские кредитные организации подразделяются на четыре типа:

1) расчетные НКО, которые преобладают в Российской Федерации (29 НКО)

2) платежные НКО, у которых ограничен спектр операций по сравнению с расчетными НКО (9 организаций)

3) депозитно-кредитные НКО, которые всегда составляли самую малочисленную группу (1 организация)

4) НКО – центральный контрагент (1 организация)

Разным типам НКО регулятор выдает отличающиеся лицензии с разным набором разрешенных банковских операций.

Из всего перечня банковских операций НКО не могут ни при каких обстоятельствах получить право на привлечение во вклады и размещение драгметаллов, а также на открытие банковских счетов и вкладов физлицам – это прерогатива банков. В этой связи НКО не должны участвовать в Системе страхования вкладов. Правда, из 40 действующих НКО четыре РНКО («Нарат», «Синергия», «ХОЛМСК» и «ПРОМСВЯЗЬИНВЕСТ») включены в Реестр участников ССВ, поэтому вклады, имеющиеся в них, продолжают быть застрахованными, но это связано с тем, что эти НКО до недавнего времени были банками и у них ещё остаются депозиты физлиц, принятые в рамках ранее заключенных договоров.

|

|

| Нажмите на изображение, чтобы увеличить размер и рассмотреть лицензию. |

Расчетные НКО (РНКО) получают лицензию на осуществление банковских операций в соответствии с Приложением № 38 к Инструкции ЦБ РФ № 135-И и вправе открывать юрлицам банковские счета, осуществлять переводы денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, переводить денежные средства без открытия счета, в том числе электронные деньги, совершать валютообменные операции в наличной и безналичной форме, сопровождая две последние банковские операции инкассацией и кассовым обслуживанием юр- и физлиц. Такую лицензию имеет, например, РНКО «Нарат».

Расчетные НКО имеют право выпускать предоплаченные карты для всех типов клиентов, а также дебетовые карты для юридических лиц.

Самая крупная и самая известная РНКО в банковской системе РФ – это, безусловно, НКО АО НРД («Национальный расчетный депозитарий»), выполняющая функции центрального депозитария России, являющаяся дочерней структурой Московской биржи и оказывающая расчетно-депозитарные услуги. Входит в Топ-50 кредитных организаций РФ по размеру активов (более 200 млрд рублей), капитал превышает 9 млрд рублей, суммарная стоимость ценных бумаг, учитываемых в НРД на счетах депо, исчисляется триллионами рублей. Суммарный годовой оборот денежных средств по торговым банковским счетам участников биржевых торгов, а также годовые обороты по корреспондентскому счету НРД в Банке России измеряются сотнями триллионов рублей. Чтобы с чем-то сопоставить, нужно понять, что оборот НРД по корсчету в ЦБ РФ может сравниться только с оборотами Сбербанка и ВТБ. Все остальные банки в буквальном смысле «отдыхают».

Ряд РНКО целенаправленно специализируются на инкассации, имеют солидный парк бронированных машин, специально подготовленных сотрудников, крупные кассовые центры с конвейерными цехами пересчета. Такими НКО являются, например, НКО «ИНКАХРАН», НКО «РКЦ ДВ», НКО «ФИНЧЕР», РНКО «Р-ИНКАС» (последняя является 100% «дочкой» Российского объединения инкассации (РОСИНКАС) Центрального банка Российской Федерации).

Ряд РНКО целенаправленно специализируются на инкассации, имеют солидный парк бронированных машин, специально подготовленных сотрудников, крупные кассовые центры с конвейерными цехами пересчета. Такими НКО являются, например, НКО «ИНКАХРАН», НКО «РКЦ ДВ», НКО «ФИНЧЕР», РНКО «Р-ИНКАС» (последняя является 100% «дочкой» Российского объединения инкассации (РОСИНКАС) Центрального банка Российской Федерации).

Платежные НКО (ПНКО) получают лицензию на осуществление банковских операций в соответствии с Приложением № 40 к Инструкции № 135-И. Главной операцией таких НКО является осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств.

О том, что такое переводы без открытия счета,

Вы можете узнать на дистанционном курсе

«Банковский специалист широкого профиля»,

после обучения на котором можно

развиваться в любом банковском направлении.

Платежная НКО вправе оказывать услуги по кассовому облуживанию юр- и физлиц, осуществлять инкассацию, открывать банковские счета юрлицам, в том числе банкам-корреспондентам и даже осуществлять переводы денежных средств по поручению юрлиц, но всё это исключительно для реализации главной операции, то есть только если подобные операции непосредственно связаны с принятыми поручениями о переводе денежных средств без открытия счета. В соответствии с вышесказанным, Платежные НКО имеют право выпускать только предоплаченные банковские карты.

Платежных НКО совсем немного в банковской системе РФ. Обращают на себя внимание такие НКО как «ЭЛЕКСНЕТ» и «ПэйПал РУ» (дочерняя НКО крупнейшего в мире платежного сервиса PayPal).

Что касается депозитно-кредитных НКО (НДКО), то сейчас в РФ представлена только одна НКО такого типа – ООО «НДКО «Лэнд Кредит»; она появилась в декабре 2019 года путем преобразования из «Лэнд-Банка». Депозитно-кредитным НКО выдается лицензия на осуществление банковских операций в соответствии с Приложением № 39 к Инструкции № 135-И. Такие НКО могут привлекать денежные средства на депозиты, но только от юридических лиц, и могут выдавать кредиты физическим и юридическим лицам, а также заниматься куплей-продажей иностранной валюты в безналичной форме и выдавать банковские гарантии. Депозитно-кредитным НКО не разрешается открывать и вести банковские счета, не разрешается осуществлять расчеты по поручению клиентов, заниматься инкассацией, осуществлять переводы без открытия банковских счетов. Собственно, из-за ограничений в части расчетов этим НКО не удалось развиться. В частности, лицензия НДКО «Лэнд Кредит» позволяет проводить только 2 операции: привлекать срочные депозиты от юрлиц и размещать эти средства.

|

|

| Нажмите на изображение, чтобы увеличить размер и рассмотреть лицензию. |

И, наконец, НКО – центральный контрагент (ЦК). Центральный контрагент осуществляет функции в соответствии с Федеральным законом № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте». Допустимые сочетания банковских операций для такой небанковской кредитной организации установлены Банком России в Приложении 41 к Инструкции 135-И. В России на момент написания этой статьи такая НКО одна единственная – НКО НКЦ (АО), и о ней имеет смысл рассказать подробнее.

С момента создания в мае 2006 года до присвоения статуса центрального контрагента НКЦ функционировал в статусе банка с наименованием Банк «Национальный Клиринговый Центр», а новый статус получил 28 ноября 2017 года в связи с изменением законодательства. Сегодня НКЦ занимает 5-е(!) место в банковской системе РФ по величине активов, уступая только Зеленому слону, ВТБ, Газпромбанку и Альфа-Банку. Активы НКЦ составляют немного-немало 3,7 трлн рублей.

НКЦ выполняет функции клиринговой организации и центрального контрагента на финансовом рынке, беря на себя риски по заключаемым участниками в ходе биржевых торгов сделкам и выступая посредником между сторонами: продавцом для каждого покупателя и покупателем для каждого продавца, которые заменяют свои договорные отношения друг с другом соответствующими договорными обязательствами с НКЦ. Главная функция НКЦ – обеспечить поддержание стабильности на обслуживаемых сегментах финансового рынка, переложив риски участников торгов на высококапитализированного центрального контрагента.

НКЦ гарантирует исполнение обязательств перед каждым добросовестным участником по сделкам, заключаемым с центральным контрагентом, вне зависимости от исполнения своих обязательств другими участниками рынка; избавляет участников от необходимости оценивать риски и устанавливать лимиты друг на друга, они оценивают риски только на НКЦ как ЦК.

Итак, по состоянию на 01 февраля 2020 года в России действуют 40 небанковских кредитных организаций четырех типов. ПрофБанкинг публикует полный список действующих НКО. В отношении каждой НКО указан номер лицензии на осуществление банковских операций, краткое наименование, адрес. НКО в таблицы сгруппированы по типу лицензии. По состоянию на 01.02.2020 в России других (кроме перечисленных в таблице) действующих небанковских кредитных организаций нет.

Таблица

Полный список небанковских кредитных организаций

по состоянию на 01 февраля 2020 года

* НКО является участником Системы страхования вкладов

Ссылки по теме:

- Дистанционный учебный курс «Банковский специалист широкого профиля»

- Преимущества дистанционного обучения

- Бесплатные банковские тесты

Романец Елена

При цитировании, перепечатке и использовании материалов

с сайта Высшей банковской школы ПрофБанкинг

соблюдение Условий и гиперссылка на сайт ProfBanking.com обязательна.

Что такое небанковская кредитная организация?

В последнее время широкое распространение получили различные небанковские кредитные организации. В основном это финансовые учреждения, предлагающие гражданам быстрые микрокредиты или займы под залог имущества – автомобильные, ювелирные, часовые ломбарды. Однако даже те, кто обращается за помощью МФО и ломбардов не в первый раз, не могут сказать, что такое НКО и имеет ли эта аббревиатура что-то общее с некоммерческими организациями.

Определение.

Небанковская кредитная организация – это финансовое учреждение, которое предоставляет определенные банковские услуги, но при этом не является банком. Часто в статьях можно встретить сокращения НКО (а также ПНКО и РНКО, о которых мы расскажем далее), однако не стоит путать это сокращение с аббревиатурой некоммерческих организаций, выглядящей точно так же. Права и обязанности небанковских кредитных организаций прописаны в ФЗ «О банках и банковской деятельности». Деятельность НКО регулируется также другими финансовыми ведомствами РФ, конституцией, кодексами, нормативными актами министерств и международными соглашениями.

Что общего у банков и небанковских КО? Прежде всего, и те, и другие – это юридические лица, осуществляющие некие банковские операции. Для своей деятельности такие компании должны иметь лицензию и некую организационно-правовую форму. Какие это могут быть формы?

- ООО (общества с ограниченной ответственностью) – юридическое лицо, основатели которого (граждане или предприятия) несут ответственность за обязательства предприятия только в размере долей в капитале компании.

- АО (акционерные общества) – уставной капитал делится акции, поэтому участники общества несут ответственность только в размере принадлежащих им бумаг. Акционерные общества бывают закрытыми, где ценные бумаги распространяются только между участниками общества, и открытые, в которых акции реализуются свободно.

- Общество с дополнительной ответственностью – почти исчезнувшее в России явление. Если активов общества не хватает для полного погашения, остаток погашают учредители – из своих средств.

В России кредитные организации чаще всего создаются в форме акционерных обществ, чуть реже – в виде ООО.

Для любой КО необходимо использование следующих атрибутов:

- Наименование НКО на русском языке, а также аббревиатура, если необходимо;

- Перевод названия на иностранные языки;

- Уникальный логотип и печать фирмы.

Важно помнить, что КО, не получившие лицензию на предоставление банковских услуг от Банка России, не могут использовать в названии слова «банк» и «кредитная организация». Наличие этих сочетаний в названии может ввести потенциального клиента в заблуждение.

Виды НКО.

Проследить различия между банковскими и небанковскими кредитными организациями можно, рассмотрев каждый отдельный вид. Сначала мы проанализируем РНКО – расчетные небанковские кредитные организации.

РНКО.

Расчетные НКО создаются для предоставления рассчетно-кассовых услуг как частным лицам, так и предприятиям. Таким образом, список их полномочий включает следующие банковские операции:

- Открытие и ведение банковских счетов юридических лиц;

- Осуществление переводов, в том числе юридических лиц – банков-корреспондентов;

- Осуществление переводов без открытия счета;

- Инкассацию денежных средств, платежных и расчетных документов, векселей;

- Кассовое обслуживание физических и юридических лиц;

- Осуществление купли-продажи валюты, налично и безналично.

Расчетная небанковская кредитная организация может ограниченно размещать денежные средства в долговых обязательствах РФ, депозитах и облигациях ЦБ, кредитах и депозитах рейтинговых банках-нерезидентах стран.

Закон запрещает РНКО осуществлять следующие операции:

- Привлекать денежные средства физических и юрлиц во вклады;

- Открывать и вести банковские счетов физлиц;

- Осуществлять переводы по поручению физлиц по банковским счетам;

- Привлекать вклады и размещение драгоценных металлов;

- Выдавать банковские гарантии.

К РНКО можно отнести клиринговые компании. Деятельность клиринговых компаний заключается в освобождении от платежных обязательств между хозяйствующими субъектами. По сути это освобождение компаний от обязанности проводить расчеты в наличной форме.

Паевые инвестиционные фонды – другая форма РНКО. Сокращенно – ПИФ. Это особая форма вложения средств для коллектива вкладчиков. Финансы передаются в доверительное управление и дальнейшее получении прибыли в специальную организацию. Инвестирование в ПИФы происходит посредством покупки паев – определенных долей, которые остаются в собственности покупателей. Управляющая компания, которой переданы средства, выполняет лишь финансовые транзакции.

Национальные платежные системы – тоже форма РНКО. НПС обеспечивает безопасное проведение платежей без участия иностранных платежных сервисов и облегчает бесперебойный расчет по пластиковым картам. По сути, это объединение нескольких отечественных банков, эмитирующих карты. В России это МИР, а в мире – MasterCard, Visa и другие.

ПНКО

ПНКО – платежная небанковская кредитная организация, — в общем-то, выполняет те же функции, что и РНКО, однако спектр предоставляемых услуг более узок. Платежные небанковские кредитные организации имеют право на денежные переводы без открытия банковских счетов и связанных с ними операций. Каждая ПНКО обязана обеспечить безрисковую систему передов, мгновенных, электронных или мобильных, и платежей. К таким системам можно отнести: • Системы денежных переводов без открытия счета – Контакт, Юнистрим и т.д. • Электронные платежные системы – WebMoney, Яндекс.Деньги и пр. • Платежные системы мобильных операторов.

Небанковские депозитно-кредитные организации

НДКО не занимается расчетными операциями, но позволяет открывать вклады и выдает кредиты. В целом, в перечень услуг НДКО входит:

- Привлечение денежных средств на неопределенный срок от юридических лиц,

- Размещение во вклады денежных средств от юрлиц от своего имени и за свой счет,

- Операции с иностранной валютой в безналичной форме,

- Выдача банковских гарантий,

- Осуществление операций на рынке ценных бумаг.

При этом НДКО не имеют права:

- На привлечение средств физических лиц во вклады до востребования и на определенный срок и средств юридических лиц во вклады до востребования;

- Открывать и вести банковские счета как физических, так и юридических лиц и осуществлять расчеты по ним;

- Заниматься кассовым обслуживанием, инкассацией денежных средств, векселей, платежных и расчетных документов;

- Операции с иностранной валютой в наличной форме,

- Привлечение драгоценных металлов и размещение их в вкладах,

- Осуществление переводов денежных средств по поручению физлиц без открытия счетов.

Другими словами, НДКО могут только выдавать кредиты физическими и юридическим лицам и принимать вклады и инвестиции от них. К таким организациям относятся кредитные потребительские кооперативы, которые представляют собой союз физических или юридических лиц, объединенных по признаку места жительства или рода деятельности. Члены союза делают взносы – первоначальные, при вступлении, ежемесячные или другие). Из полученного фонда пайщикам раздаются кредиты под проценты.

Кассы взаимопомощи – вариация КПК. Это общественная организация, также основанная на добровольных взносах в общий фонд. В отличие от кооперативов, участники кассы взаимопомощи могут получить займ из средств фонда без процентов. Такая форма НДКО была особенно распространена в СССР. На сегодняшний день кассы взаимопомощи на законодательном уровне запрещены во многих странах, так как именно под них чаще всего маскировались финансовые пирамиды.

Еще один вид НДКО – ломбарды. Автомобильные, ювелирные, часовые и ломбарды домашней техники – все эти компании выдают кредиты под залог имущества заемщиков. Эксперты советуют пользоваться услугами ломбардов только в тех случаях, когда вы точно знаете, что сможете выплатить кредит – дело в том, что проценты в таких организациях очень высокие, и люди с серьезными финансовыми проблемами обычно только глубже уходят в долги или лишаются имущества. К тому же, получить займ в ломбарде можно, заложив только ликвидное имущество – то есть то, что можно продать по хорошей цене.

Лизинговые компании предоставляет услуги, совмещающие в себе аренду и кредитование. Другими словами, это возможность приобретать имущество на правах аренды с переходом в собственность. Часто такими услугами пользуются юридические лица, закупающие дорогостоящее оборудование или транспорт. Как правило, лизинговые компании – дочерние структуры коммерческих банков.

Страховые компании также можно отнести к небанковских КО. За счет полученных взносов они выдают кредиты крупным корпоративным организациям из сфер промышленности или торговли. Также, как и банковские компании, они часто открываются при банках.

Итак, мы рассмотрели основные виды небанковских кредитных организаций. НКО в любом их проявлении – известный населению финансовый институт, который, впрочем, до сих пор не снискал такого доверия, как банки. Однако на сегодняшний день именно небанковские КО остаются самой распространенной альтернативой услугам банков. Зная об особенностях НКО, вы сможете выбрать наиболее выгодную услугу и оградить себя от мошенников.

Небанковская кредитная организация (НКО)

Небанковская кредитная организация (НКО) – та, которая имеет право осуществлять отдельные банковские операции. Определение НКО дает федеральный закон от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности». Допустимые сочетания банковских операций для НКО устанавливаются Банком России. Законодательные требования к небанковским кредитным организациям ниже, чем к банкам, что связано с меньшей степенью риска по операциям.

В целом небанковские кредитные организации можно разделить на три основных вида: расчетные небанковские кредитные организации (РНКО), платежные небанковские кредитные организации (ПНКО) и небанковские депозитно-кредитные организации (НДКО).

Согласно инструкции ЦБ РФ № 129-И от 26 апреля 2006 года «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением», РНКО осуществляют такие виды деятельности:

• открытие и ведение банковских счетов юридических лиц;

• осуществление расчетов по поручению юрлиц, в т. ч. банков-корреспондентов, по их банковским счетам;

• инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц;

• купля-продажа иностранной валюты в безналичной форме;

• осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

• осуществление деятельности на рынке ценных бумаг.

РНКО не вправе: привлекать денежные средства физических и юридических лиц во вклады; открывать и вести банковские счета физлиц, осуществлять расчеты по поручению физических лиц по их банковским счетам; покупать и продавать наличную иностранную валюту; привлекать во вклады и размещать драгоценные металлы, а также выдавать банковские гарантии.

Иными словами, РНКО не имеет права привлекать вклады и выдавать кредиты, она обеспечивает систему расчетов и переводов.

В настоящее время на рынке можно выделить следующие группы РНКО:

• клиринговые организации: ЗАО «Клиринговый дом», ЗАО «Межрегиональный клиринговый центр», ОАО «Московский клиринговый центр» и др.;

• расчетные центры на рынке ценных бумаг, например НКО «Расчетная палата РТС»;

• расчетные палаты, осуществляющие обслуживание юридических лиц, в т. ч. и банков-корреспондентов на валютных рынках, такие как Национальный расчетный депозитарий, обслуживающий Московскую межбанковскую валютную биржу;

• расчетные организации, действующие на межбанковском рынке, например НКО «Платежный центр», обслуживающая платежную систему «Золотая корона» и имеющая соглашения более чем со 130 банками;

• расчетные организации, специализирующиеся на переводе денежных средств физических лиц без открытия банковских счетов, такие как «Вестерн Юнион ДП Восток», НКО «Рапида».

Платежная небанковская кредитная организация имеет право осуществлять денежные переводы без открытия банковских счетов и связанных с ними иных банковских операций. Такой вид НКО появился с выходом закона «О национальной платежной системе». По сравнению с расчетной платежной небанковской кредитной организации разрешен более узкий круг операций. Она должна обеспечивать безрисковую систему переводов в рамках организации мгновенных, электронных, мобильных платежей.

Согласно положению ЦБ РФ от 21 сентября 2001 года № 153-П «Об особенностях пруденциального регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции», НДКО могут осуществлять следующие банковские операции:

• привлечение денежных средств юридических лиц во вклады (на определенный срок);

• размещение привлеченных во вклады денежных средств юридических лиц от своего имени и за свой счет;

• купля-продажа иностранной валюты в безналичной форме (исключительно от своего имени и за свой счет);

• выдача банковских гарантий;

• осуществление деятельности на рынке ценных бумаг.

НДКО не вправе:

• привлекать денежные средства физлиц во вклады (до востребования и на определенный срок) и юрлиц во вклады до востребования;

• открывать и вести банковские счета физических и юридических лиц, а также осуществлять расчеты по ним;

• заниматься инкассацией денежных средств, векселей, платежных и расчетных документов и кассовым обслуживанием;

• покупать и продавать наличную иностранную валюту;

• привлекать во вклады и размещать драгоценные металлы;

• осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов.

Иначе говоря, НДКО не вправе проводить расчетные операции, но могут осуществлять определенные кредитно-депозитные операции.

Единственным примером такой организации можно привести созданное в 2005 году ЗАО «Небанковская депозитно-кредитная организация «Женская Микрофинансовая Сеть». Однако в 2011 году у него аннулирована лицензия в связи с решением этой организации прекратить деятельность путем ликвидации. В настоящее время на рынке нет ни одной НДКО.

Порядок открытия всех НКО прописан в инструкции ЦБ РФ от 2 апреля 2010 года № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций».

Обязательным нормативам для платежных небанковских кредитных организаций посвящена инструкция Банка России от 15 сентября 2011 года № 137-И «Об обязательных нормативах небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, и особенностях осуществления Банком России надзора за их соблюдением».

Коммерческие банки и некоммерческие организации

Значительное место в кредитной системе занимают коммерческие банки. Современные коммерческие банки — это кредитные организации, которые имеют исключительное право осуществлять в совокупности привлечение во вклады средств юридических и физических лиц и размещение денежных средств от своего имени и за свой счет на условиях возвратности, платности, срочности. Однако этим не ограничивается деятельность универсального коммерческого банка, насчитывающего в настоящее время до 300 видов операций. Они проводят операции с ценными бумагами и валютой, оказывают различные консалтинговые услуги экономического характера, выполняют разнообразные финансовые услуги. Коммерческие банки стали основой, как кредитной системы, так и экономики в целом.

Особенностью современного коммерческого банка является то, что он прежде всего выступает как самостоятельный хозяйствующий субъект, имеет статус юридического лица и осуществляет посредническую деятельность в реализации специфических продуктов — кредита, ценных бумаг и валюты на основе полученной от центрального банка лицензии.

Среди функций коммерческого банка особо выделяется четыре, которые лежат в основе определения банка и определяют его сущность:

1. Аккумуляция и мобилизация временно свободных денежных средств.

Функция аккумуляции мобилизации временно свободных денежных средств является одной из важнейших. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов, т.е. населения, предприятий и государства, и превращения их в капитал с целью получения прибыли. Доля привлекаемых средств по отношению к собственным составила до 80% всего капитала банка. Выполняя функцию привлечения денежных средств, банки выступают в качестве заемщиков. Аккумулируя значительные денежные средства, банки не хранят у себя деньги, а превращают их в капитал, вкладывая их в экономику, предоставляя кредиты и приобретая ценные бумаги.

2. Посредничество в кредите.

Коммерческий банк выступает посредником между субъектами, имеющими свободные денежные средства, и субъектами, в них нуждающимися. Как посредник в кредите, он, аккумулируя денежные средства, имеет возможность предоставлять эти ресурсы нуждающимся в них субъектам в нужном количестве и на необходимый срок. Выполнение этой функции способствует расширению производства, финансированию промышленности, облегчению создания запасов, расширению потребительского спроса, облегчению финансовой деятельности правительства, сокращению издержек обращения.

3. Посредничество в осуществлении платежей и расчетов.

Коммерческие банки обеспечивают функционирование платежной системы, осуществляя перевод денежных средств. В целях реализации этой функции коммерческие банки открывают счет для своих клиентов. Значительное место в переводных операциях занимают средства, которые находятся во вкладах до востребования, причем они используются все более эффективно; улучшается технология расчетов, деловая клиентура стремится более эффективно использовать свои средства.

Развивается система электронных расчетов — электронные деньги. Централизация платежей в банках способствует уменьшению издержек обращения. На коммерческие банки также возложена функция проведения международных расчетов.

4. Создание платежных средств.

Эта функция появилась у коммерческих банков в силу развития кредитных денег, ухода из обращения золотых денег и превращение банкнотной эмиссии в депозитно-чековую, что позволило расширить безналичный оборот и сократить эмиссию банкнот. Банки выпускают чеки, векселя, пластиковые карточки, создают деньги в безналичной форме в виде банковских депозитов.

Помимо четырех основополагающих функций часто выделяют дополнительную — функцию организации выпуска и размещения ценных бумаг. Она осуществляется посредством инвестиционных операций и имеет большое значение в эластичной кредитной системе, которая является необходимым условием для поддержания относительно устойчивых темпов роста экономики. При недоступности банковских кредитов расширение производства становится невозможным или будет отложено до тех пор, пока не накопятся необходимые денежные средства. Более того, промышленные предприятия будут вынуждены держать крупные суммы денег, что неэкономично, поэтому коммерческие банки организуют реализацию ценных бумаг на рынке ценных бумаг, а это дает возможность осуществить перераспределение денежных средств.

Коммерческие банки можно классифицировать по различным признакам:

- 1. По форме собственности, т.е. в зависимости от принадлежности капитала выделяют следующие банки:

- — Государственные банки. Капитал коммерческого банка принадлежит государству. Различают два их вида: центральные банки и государственные коммерческие банки. Центральные банки многих стран являются государственными банками, их капитал принадлежит государству, что позволяет им осуществлять свою политику и операции в соответствии с требованиями экономики, а не с целью получения прибыли. Государственные коммерческие банки обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные , посреднические и расчетные операции, а через них — и на экономическое состояние клиентуры. Они обслуживают важнейшие отрасли хозяйства, определяющие положение страны в системе международных экономических отношений, кредитование которых недостаточно выгодно частному капиталу.

- — Акционерные банки. Это самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акций. Акционерные коммерческие банки подразделяются на открытое акционерное общество, когда происходит открытая продажа акций всем желающим, и закрытое акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц.

- — Кооперативные (паевые) банки. Капитал формируется за счет реализации паев. Это, как правило, небольшие по размерам банки, и поэтому они встречаются в банковской практике довольно редко.

- — Муниципальные банки. Формируются за счет муниципальной (городской) собственности или находящихся в управлении города. Основной задачей таких банков является обслуживание потребностей города в банковских услугах.

- — Смешанные банки. Собственный капитал банка объединяет разные формы собственности, например акционерные банки с участием государственной собственности.

- — Совместные банки (или банки с участием иностранного капитала). Их уставный капитал принадлежит иностранным участникам или филиалам банков других стран.

- 2. По характеру экономической деятельности можно выделить:

- — Эмиссионные банки. Это банк, осуществляющий выпуск денежных знаков — банкнот и являющийся центром и регулятором банковской системы. Чаще всего в роли эмиссионного банка выступает центральный банк страны. Такой банк занимает особое положение в экономике.

- — Коммерческие банки. Они представляют собой кредитные организации, которые осуществляют кредитно-расчетное обслуживание промышленных, торговых и других предприятий и организаций, а также населения. Свои денежные ресурсы они привлекают в виде вкладов, полученных кредитов, выпуска ценных бумаг.

- — Специализированные банковские учреждения. Они могут заниматься кредитование какого-либо определенного вида деятельности. К ним можно отнести ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки.

- 2. По срокам выдаваемых кредитов:

- — Долгосрочного кредитования, например ипотечные, выдают кредиты на срок свыше пяти лет.

- — Краткосрочного кредитования. Они выдают кредиты на срок до трех лет, это, как правило, универсальные коммерческие банки.

- 4. По хозяйственному признаку, т.е. в зависимости от отрасли, которую банки обслуживают в первую очередь. Различают промышленные банки, торговые и сельскохозяйственные.

- 5. По территории банки делятся на местные банки (или региональные), федеральные, республиканские и международные.

- 6. По размеру выделяют крупные, средние и мелкие банки. Причем критерии такого деления имеют страновые различия.

- 7. По объему и разнообразию операций банки делятся на универсальные, осуществляющие все виды операций и обслуживающие разнообразных клиентов, и специализированные, которые ориентируются на проведение одной или двух видов операций и обслуживают специфическую клиентуру. К ним относятся ипотечный банк, инвестиционный, инновационный, банки потребительского кредитования, сберегательный банк.

- 8. По наличию филиальной сети различают банки с филиалами и без филиалов.

Особенностью современного коммерческого банка является то, что он прежде всего выступает как самостоятельный хозяйствующий субъект, имеет статус юридического лица и осуществляет посредническую деятельность в реализации специфических продуктов — кредита, ценных бумаг и валюты на основе полученной от центрального банка лицензии.

Организационная структура коммерческого банка определяется его уставом, в котором содержатся положения об органах управления банка, их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций.

Управляет акционерным банком общее собрание акционеров, которое созывают не реже одного раза в год, совета директоров, ревизионной комиссии или акционеров банка. На собрании акционеров присутствуют все акционеры, но право голоса имеют лишь владельцы обыкновенных акций. Решение принимается большинством голосов. Общее собрание акционеров утверждает и вносит изменение в устав банка, положения о совете директоров, правлении банка, ревизионной комиссии, принимает решение о расширении числа участников или их выходе из банка. Утверждает годовой отчет, распределяет прибыль банка, принимает решение о формировании его фондов, создании и ликвидации его филиальной сети, а также решает другие важные для банка вопросы. Общее собрание акционеров избирает совет директоров, или совет банка (от 5 до 25 человек) и определяет срок их полномочий. Деятельность совета директоров включает: определение целей банка и формирование его политики; внесение изменений в устав банка; определение размера дивидендов; перевод средств со счета нераспределенной прибыли на резервные счета; определение организационной структуры банка; наем и увольнение руководящих работников; проверку всех банковских операций; установление деловых связей с другими банками и юридическими лицами.

Совет директоров избирает председателя совета директоров, который может быть президентом банка. Председатель совета директоров занимается информирование совета директоров о работе банка, о связях с общественностью, о перспективах развития банка и т.д., осуществляет управление оперативной деятельностью банка.

Правление банка наряду с председателем совета директоров включает вице-президентов, которые возглавляют ведущие отделы банка, а также главного бухгалтера, осуществляющего бухгалтерский учет, движение денежных средств и контроль. В задачи правления банка входят: организация и управление оперативного руководства деятельностью банка, в целях обеспечения выполнения решений общего собрания акционеров и совета директоров, утверждение положения о структурных подразделениях, филиалах и представительствах банка, решение вопросов подбора и расстановки кадров.

В организационной структуре банка реализуются как оперативные (кредитование, инвестирование, осуществление доверительных операций, международных расчетов, прием и обслуживание вкладов), так и штабных функций (консультирование исполнителей, ведение бухгалтерского учета, анализ хозяйственной деятельности, прием на работу, повышение квалификации сотрудников, маркетинг, контроль за деятельностью банка).

В результате типовая организационная структура коммерческого банка включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых банком операций. подразделения, или управления, банка формируются по функциональному назначению:

- — кредитный комитет (разрабатывает кредитную политику) и ревизионный комитет (проводит обзор и оценку деятельности банка);

- — управление планирования занимается организацией коммерческой деятельности и управлением банковской ликвидностью, рентабельностью; экономическим анализом и изучением кредитоспособности клиента;

- — управление депозитных операций проводит депозитные операции и занимается эмиссией и размещением собственных ценных бумаг;

- — управление кредитных операций осуществляет краткосрочное и долгосрочное кредитование; кредитование населения;

- — управление посреднических и других операций связано с проведением гарантийных операций и операций по доверенности; комиссионных операций, посреднических услуг; операции с ценными бумагами;

- — управление организации международных банковских операций осуществляет валютные и кредитные операции с привлечением валютных вкладов, покупку валюты, предоставление валютных кредитов; проведение валютных расчетов;

- — учетно-операционное управление, включающее операционный отдел, отдел кассовых операций, расчетный отдел, занимается проведением расчетно-кассового обслуживания клиентов.

Для выполнения штабных функций в банке формируются определенные службы: административно-хозяйствующий отдел, юридический отдел, отдел кадров, отдел эксплуатации и внедрения вычислительной техники, бухгалтерию.

В силу того, что организационную структуру банка разрабатывает совет директоров, она может быть индивидуальной для каждого банка и зависит от совокупности выполняемых банком операций. Однако в целом организационная структура может строиться по отраслевому или территориальному признаку.

Некоммерческая организация (НКО) — организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками.

Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, политических, научных и управленческих целей, в сферах охраны здоровья граждан, развития физической культуры и спорта. Удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ. Некоммерческие организации вправе заниматься предпринимательской деятельностью, только если данная деятельность направлена на достижение целей организации добра.

Независимость.

Для многих некоммерческих организаций обеспечение их независимости от учредителей и спонсоров, является залогом приобретения, сохранения и укрепления доверия со стороны как спонсоров организации, так и лиц, которым некоммерческая организация оказывает услуги. К примеру, некоммерческая организация, являющаяся средством массовой информации, заинтересована в том, чтобы распространяемая ей информация была объективной и непредвзятой; в противном случае организация рискует потерять доверие своей аудитории, а ее сотрудники — уважение коллег. Религиозная некоммерческая организация, занимающаяся благотворительностью, заинтересована в том, чтобы ее деятельность не сопровождалась пропагандой религиозных воззрений ее учредителей и спонсоров; в противном случае организация рискует лишиться спонсоров, не поддерживающих данные религиозные воззрения, и/или вызвать подозрения у субъектов благотворительности в попытке навязывания им религии. Для ограждения от нежелательного влияния заинтересованных лиц, некоммерческие организации могут задействовать комплекс мер, включающий нормативные средства, организационные меры и процедуры независимого надзора и контроля. В частности, учредительные документы, уставы и регламенты организации могут включать нормативные положения, обеспечивающие недопущение конфликта интересов, независимость членов попечительских советов и исполнительных органов, соблюдение особых требований к кандидатам на должности и позиции в организации, прозрачность финансов организации и проч.

Гибридные формы некоммерческих организаций.

В последнее время в законодательстве ряда стран появились новые правовые формы, сочетающие в себе черты организаций второго и третьего сектора. К их числу относятся:

- · Малодоходное общество с ограниченной ответственностью (Low-profit limited-liability company, (англ. :L3C)) — США.

- · Корпорация для общественной пользы (англ. :Benefit corporation, B-Corp) — США.

- · Благотворительное общество с ограниченной ответственностью (нем. :Gemeinnьtzige Gmb) — Германия.

- · Корпорация с общественно полезными целями (Gemeinnьtzige Kapitalgesellschaft) — Германия.

- · Компания в общественных интересах (англ. :Community Interest Company, CIC) — Великобритания.

Эти формы позволяют создавать организации, работающие для социальных или экологических целей, с сохранением за ними ограниченной возможности извлечения прибыли в качестве вторичной цели.

С момента принятия соответствующего закона в 2004 году число Компаний в общественных интересах (CIC) в Великобритании превысило шесть тысяч. От компаний первого сектора их отличают две ключевые особенности: выплачиваемые акционерам дивиденды не могут превышать 35% прибыли и компания должна быть способна продемонстрировать, что она «действует в интересах местного сообщества, либо в общественных интересах в более широком смысле слова».

Виды некоммерческих организаций:

- · Автономная некоммерческая организация.

- · Адвокатское образование (коллегия адвокатов, адвокатское бюро и юридическая консультация).

- · Ассоциация и союз (в том числе биржевой).

- · Благотворительная организация.

- · Государственная корпорация.

- · Государственная компания.

- · Государственное и муниципальное автономное, бюджетное и казенное учреждение.

- · Национальный парк, природный парк, государственный природный заповедник.

- · Казачье общество.

- · Жилищно-строительный кооператив.

- · Некоммерческое партнерство.

- · Неправительственная организация.

- · Кондоминиум (Товарищество собственников жилья).

- · Общественное объединение (Политическая партия, общественная организация (в том числе инвалидов), общественное движение, общественный фонд, общественное учреждение, орган общественной самодеятельности, Профсоюз).

- · Общество взаимного страхования.

- · Объединения юридических лиц.

- · Объединение работодателей.

- · Община коренных малочисленных народов.

- · Потребительские кооперативы (в том числе Кредитный потребительский кооператив, Сельскохозяйственный потребительский кооператив, Жилищный накопительный кооператив).

- · Религиозная организация объединение (религиозная организация (местная и централизованная), религиозная группа).

- · Садоводческое, огородническое или дачное некоммерческое объединение.

- · Торгово-промышленная палата.

- · Территориальное общественное самоуправление.

- · Учреждение (в том числе частное).

- · Автономное учреждение.

- · Фонд.

- · ООН.

В России.

В Российской Федерации существует более тридцати видов/форм некоммерческих организаций. Некоторые из них различаются лишь в названии, имея сходные функции. Основные формы некоммерческих организаций устанавливает Гражданский Кодекс РФ в параграфе 5 главы 4, и ФЗ «О некоммерческих организациях». Однако, кроме этих двух актов, существует более двадцати иных законов, регулирующих специфическую деятельность других НКО.

Полученные российскими некоммерческими организациями гранты от иностранных благотворительных организаций не облагаются налогом.

С 2008 года на поддержку НКО выделяются специальные гранты Президента России. В 2008—2013 годах на поддержку НКО было выделено из бюджета 8 млрд. рублей, при этом большинство грантов получили организации, контролируемые действующими или бывшими членам Общественной палаты.

20 ноября 2012 г. вступил в силу новый закон РФ о НКО («закон об иностранных агентах»), соответствующие изменения в ГК РФ внесены 12 февраля 2013 г.

Некоммерческая организация отличается тем, что не ставит своей целью получение прибыли. Однако, ей все же может потребоваться расчетный счет. Данная статья поможет разобраться, так ли необходим счет для НКО, и как правильно его выбрать и открыть.

Нужен ли расчетный счет для НКО?

Закон не устанавливает строгих требований по наличию расчетного счета у некоммерческой организации. В отличие от коммерческих компаний, НКО имеет право вести деятельность без такого счета. Однако, он может потребоваться, если организация имеет работников, ведет хозяйственную деятельность и платит налоги.

НКО может обойтись без расчетного счета, если она:

- Не имеет штатных работников и не платит зарплату

- Не осуществляет никакой деятельности и не имеет оборотов

- Предоставляет нулевую налоговую отчетность

Во всех остальных случаях организации желательно иметь свой расчетный счет

Условия

Некоммерческой организации выбрать подходящий банк и тариф РКО сложнее, чем коммерческой. Для нее важны стоимость открытия и обслуживания, переводов физическим лицам и операций с наличными. Другие комиссии и доступные банковские услуги для них значения не имеют.

Кроме того, не все банки предлагают НКО пакетные решения — они действуют, как правило, только для коммерческих организаций. Вместо этого для них предлагаются базовые тарифы, которые могут оказаться очень дорогими. Реже банк может иметь специальный тариф, рассчитанный именно на НКО.

Список документов

Для открытия расчетного счета некоммерческой организации потребуются следующие документы:

- Свидетельство о регистрации НКО

- Свидетельство о наличии ИНН

- Устав

- Документы, подтверждающие личность и полномочия руководителя или руководителей

- Сведения о репутации НКО

- Карточка с образцами подписей

Также необходимо приложить к пакету документов заявление с просьбой открыть расчетный счет. Как только в кассе появятся первые деньги, можно обращаться с просьбой в банк.

Особенности и стоимость открытия расчетного счета для СНТ

Ранее садоводческие товарищества имели право работать без расчетного счета. Но в 2019 году вступил в силу Федеральный закон №217-ФЗ, который изменил порядок работы СНТ. Теперь такие товарища обязаны иметь свои счета для получения членских взносов и ведения расчетов. Это должно повысить прозрачность работы СНТ и не допустить нецелевое использование средств.

Процесс оформления счета для СНТ — тот же, что и для других типов организаций. Необходимо выбрать банк с подходящими вам условиями, заполнить заявку, подготовить документы и подписать договор. Это можно сделать как в отделении банка, так и онлайн с выездом менеджера. Из документов вам потребуются устав, протокол собрания о назначении руководителя, документы о регистрации товарищества и постановке на учет, и, в некоторых случаях, бухгалтерская отчетность.

Ниже представлена таблица банков, в которой дается информация об открытии и обслуживании.

| Название банка | Стоимость открытия | Стоимость обслуживания в месяц |

| Точка | 0 | от 0 до 2500 в зависимости от тарифа |

| Модульбанк | 0 | от 0 до 4900 в зависимости от тарифа |

| Тинькофф | 0 | от 490 до 4990 в зависимости от тарифа (первые 3 месяца — 0 руб.) |

| Локо-Банк | 0 | от 0 до 4990 в зависимости от тарифа |

| Промсвязьбанк | 0 | от 0 до 3500 в зависимости от тарифа |

| Совкомбанк | 0 | от 0 до 1490 в зависимости от тарифа |

| Альфа-Банк | 0 | от 0 до 9900 в зависимости от тарифа |

| БКС Банк (Сфера) | 0 | от 0 до 4990 в зависимости от тарифа |

| Сбербанк | 0 | от 0 до 12 990 в зависимости от пакета услуг |

| УБРиР | 0 | от 0 до 1310 в зависимости от тарифа |

| Открытие | 0 | от 490 до 7990 в зависимости от тарифа |

| Восточный | 0 | от 490 до 8990 в зависимости от тарифа |

| ДелоБанк (СКБ) | 0 | от 0 до 7590 в зависимости от тарифа |

| Веста Банк | 0 | от 0 до 3000 в зависимости от тарифа |

| Райффайзенбанк | 0 | от 990 до 7500 в зависимости от тарифа |

Учтите, что банк может также предложить вам базовый тариф — пакеты услуг могут быть доступны только коммерческим клиентам. Поэтому выбрать выгодный расчетный счет может быть сложно.

Частые вопросы

Сколько времени дается компании на открытие счета после регистрации?

Определенного срока для открытия счета не устанавливают ни законы, ни банки, ни государственные органы. Поэтому вы можете оформить РКО в любое подходящее время. Так, например, некоторые фирмы обращаются в банк сразу через несколько месяцев с соответствующей просьбой, а некоторые продолжают даже через несколько лет пользоваться наличными.

Сколько счетов может открыть компания?

Ограничений по количеству счетов также нет. Компания может открыть сразу несколько различных р/с на законных основаниях. К тому же, сделать это организация может даже за границей.

Может ли компания осуществлять свою деятельность, если не открыт расчетный счет?

Если коммерческое юридическое лицо (ООО, АО, ПАО) обязано иметь расчетный счет, то некоммерческой организации он не требуется. Однако, счет может быть необходим для проведения безналичных операций, выплаты зарплаты и уплаты налогов. Кроме того, многие юридические лица отказываются сотрудничать с теми, у кого нет расчетного счета.

Может ли банк отказать организации в открытие счета?

Да, такое случается. Однако происходит это только в тех случаях, если организация не выполнила установленных банком требований или подозревается в нарушении законов. Согласно законодательству, каждая финансовая компания обязана обслужить обратившееся к ней юридическое лицо и предоставить возможность открыть собственный счет. Поэтому, как только разногласия между двумя сторонами исчезнут, операция будет проведена, и организация сможет воспользоваться расчетным счетом.