Содержание

- При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

- Как оформляется выделение материальной помощи в организации

- Когда материальная помощь облагается страховыми взносами

- Начисляются ли страховые взносы, если материальная помощь носит разовый характер

- Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

- При каких условиях начисляются страховые взносы от производственного травматизма

- Начисляются ли страховые взносы от производственного травматизма на материальную помощь уволившимся сотрудникам

- Материальная помощь в связи со смертью близкого родственника в 2020–2021 годах

- Материальная помощь 4000 руб.: налогообложение 2020–2021

- Итоги

- Когда материальная помощь НДФЛ не облагается

- Как понять, является ли выплата матпомощи единовременной

- Документальное оформление материальной помощи

- Признание матпомощи в расходах

- Особенности налогообложения матпомощи

- Оформление матпомощи

- Отражение материальной помощи в налоговой отчетности

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

- Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп. 11 п. 1 ст. 422 НК РФ).

- Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина от 16.05.2017 № 03-15-06/29546, от 16.11.2016 № 03-04-12/67082, Минтруда от 27.10.2015 № 17-3/В-521, от 21.01.2015 № 17-3/В-18 (п. 1), от 20.11.2013 № 17-3/1926).

О том, какие документы потребуются для получения матпомощи в связи с рождением ребенка, читайте в статье «Как оформить материальную помощь сотруднику?».

Как оформляется выделение материальной помощи в организации

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

Сроки для внесения вносов следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 15 числа месяца, следующего за месяцем начисления.

Пример:

В коллективном договоре ООО «Омега» содержится положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о ее выделении — прерогатива руководителя, в приказе которого указываются соответствующие суммы.

В феврале 20ХХ года работнику предприятия Чижикову А. С. в соответствии с его заявлением была выделена материальная помощь в размере 29 000 руб. на платное лечение супруги в период беременности.

В мае 20ХХ года ему же, но уже в связи с рождением ребенка была выделена еще одна материальная помощь — в размере 30 000 руб.

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб..

Подробнее о том, облагается ли материальная помощь, есть ли шанс не платить страховые взносы с такой помощи — в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Начисляются ли страховые взносы, если материальная помощь носит разовый характер

На практике встречаются обстоятельства, при которых материальную помощь выделяют разово, и она не предусмотрена ни коллективным, ни трудовым договором. Основанием для выдачи таких сумм служит лишь приказ руководителя.

В этом случае материальная помощь работникам (в сумме, превышающей 4 000 руб. в год) также облагается страховыми взносами (подп. 11 п. 1 ст. 422 НК РФ).

Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

При каких условиях начисляются страховые взносы от производственного травматизма

Объектами для обложения взносами на травматизм являются выплаты, если они согласно п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ произведены:

- при осуществлении трудовых отношений;

- исполнении гражданско-правовых договоров, если в них содержится пункт об уплате таких взносов.

В подп. 3, 12 п. 1 ст. 20.2 закона № 125-ФЗ определен характер материальной помощи, которая освобождена от обложения взносами на травматизм. Взносы не начисляются:

- если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (абз. 2 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ); суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 руб.;

- если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 руб. на одного сотрудника за расчетный период (подп. 12 п. 1 ст. 20.2 закона № 125-ФЗ).

Таким образом, страховыми взносами на травматизм матпомощь работникам не будет облагаться в тех же ситуациях, в которых на нее не начисляются иные страховые взносы.

О правилах начисления и перечисления взносов на травматизм на выплаты, подлежащие обложению такими взносами, читайте в этом материале.

Начисляются ли страховые взносы от производственного травматизма на материальную помощь уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам. Если такая помощь выделена не работающему на предприятии сотруднику, то страховые взносы на травматизм начислять не надо. Причина проста: такие лица уже не состоят в трудовых отношениях с бывшим работодателем, и материальная помощь согласно п. 1 ст. 20.1 закона № 125-ФЗ в число объектов обложения такими взносами не входит.

Пример

Руководство ООО «Сигма» решило выдать материальную помощь своему бывшему работнику Лиховцеву Г. И. в связи со смертью его супруги. Выплата в размере 32 000 руб. была произведена спустя два месяца после увольнения Лиховцева. Такая материальная помощь не облагается страховыми взносами, поэтому начислять их не надо.

Нормы, содержащиеся в ст. 20.1 закона № 125-ФЗ, вступили в силу 01.01.2011, но и до этой даты начислять взносы на такой вид материальной помощи не требовалось.

Материальная помощь в связи со смертью близкого родственника в 2020–2021 годах

Отдельно нужно сказать о материальной помощи в связи со смертью близкого родственника в 2020–2021 годах.

Дело в том, что работодатель может перечислить в положении об оплате труда ближайших родственников работников, в случае смерти которых сотруднику выплачивается материальная помощь. Например, это могут быть супруг (-а), дети, родители, дедушки, бабушки, родители супруга (-и), братья/сестры. Однако порядок обложения материальной помощи страховыми взносами зависит от того, являлся умерший родственник членом семьи или нет.

Материальная помощь в связи со смертью близкого родственника в 2020–2021 годах не подлежит обложению страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в трактовке ст. 2 Семейного кодекса РФ (см. письмо Минтруда России от 09.11.2015 № 17-3/В-538). В этой статье Семейного кодекса к членам семью отнесены только супруг (-а), родители (в т. ч. усыновители) и дети (в т. ч. усыновленные). Так что если работодатель выплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата/сестры, то эта материальная помощь будет облагаться страховыми взносами в общем порядке.

Материальная помощь 4000 руб.: налогообложение 2020–2021

И еще несколько слов о налогообложении материальной помощи в пределах 4 000 руб. Материальная помощь 4000 руб. — налогообложение в 2020–2021 годах не предусматривает ее учет в составе доходов, учитываемых при определении налоговой базы по НДФЛ (п. 28 ст. 217 НК РФ).

Подробнее о том, в каких случаях матпомощь облагается НДФЛ, а в каких – нет, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Для целей исчисления налога на прибыль материальная помощь работникам не уменьшает налогооблагаемую базу (п. 23 ст. 270 НК РФ). В то же время Минфин России допускает учет материальной помощи, выплачиваемой к отпуску, в составе расходов по оплате труда. Для целей налога на прибыль и при УСН:

Подробнее об этой взаимосвязи читайте в статье «Как влияет материальная помощь работникам на налог на прибыль?».

Итоги

И НК РФ, и закон № 125-ФЗ в перечни выплат, не подлежащих обложению страховыми взносами, включают ряд видов матпомощи. Среди необлагаемой взносами матпомощи работникам выделяются 2 группы:

- не облагаемые в полной величине – к ним отнесены выплаты, осуществляемые в связи с возникновением чрезвычайных ситуаций (таких как стихийное бедствие, теракт, смерть члена семьи);

- не облагаемые до достижения определенной суммы – это матпомощь при рождении ребенка (до 50 000 руб.) и выданная по иным основаниям (до 4 000 руб.).

Не будет облагаться взносами также матпомощь, выплачиваемая людям, не состоящим в трудовых отношениях с лицом, осуществляющим выплату.

А обязанность по начислению взносов на травматизм на доходы работников, оформленных по договору ГПХ (облагаемые взносами на пенсионное и медицинское страхование), возникнет у работодателя только в том случае, если такая обязанность предусмотрена договором.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить в «Нужное»

Актуально на: 22 июня 2020 г.

Материальная помощь выплачивается работнику или иному лицу в качестве формы поддержки при особых жизненных обстоятельствах: при необходимости оплаты дорогостоящего лечения, при рождении ребенка и т.д.

Облагается ли материальная помощь НДФЛ в 2019 году? По общему правилу материальная помощь облагается НДФЛ, если превышает 4 000 руб. в год. Если же сумма матпомощи укладывается в 4 000 руб., то обложению НДФЛ и страховыми взносами она не подлежит (п. 28 ст. 217 НК РФ, пп. 11 п.1 ст.422 НК РФ). Но есть виды материальной помощи, которые облагаются НДФЛ в ином порядке.

Когда материальная помощь НДФЛ не облагается

В некоторых случаях сумма матпомощи полностью не облагается НДФЛ. Например, это материальная помощь, которая выплачена:

- работнику, членам его семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг, что подтверждено документами. Причем для освобождения от НДФЛ сумма должна быть выплачена из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ, Письмо ФНС от 17.01.2012 № ЕД-3-3/75@);

- лицу, имеющему право на получение адресной социальной помощи, оказываемой за счет средств бюджетов и внебюджетных фондов. Речь идет о единовременной выплате;

- членам семьи умершего работника или бывшего работника, вышедшего на пенсию (имеется в виду единовременная выплата);

- работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи. В этом случае помощь так же должна быть единовременной (п.8 ст.217 НК РФ).

Как понять, является ли выплата матпомощи единовременной

Если сумма матпомощи, назначенная одним приказом руководителя, будет разбита на несколько частей и перечислена несколькими платежами, это не отменит ее «единовременности». А вот перечисление нескольких выплат на основании нескольких распоряжений, но по одному и тому же поводу, приведет к тому, что налоговики только первую из них признают единовременной материальной помощью. А с остальных сумм потребуют уплатить НДФЛ (Письмо Минфина от 31.10.2013 № 03-04-06/46587).

Документальное оформление материальной помощи

Обычно для получения матпомощи работник пишет заявление и передает его руководителю организации вместе с документами, подтверждающими особые жизненные обстоятельства. Далее издается приказ о выплате матпомощи, на основании которого работник ее и получает.

Имейте в виду, если вы как работодатель перечислите работникам некие выплаты за хорошую работу и назовете их в приказе материальной помощью, то и налоговики, и представители внебюджетных фондов наверняка признают их трудовыми выплатами, с которых придется платить и НДФЛ, и взносы.

Признание матпомощи в расходах

Суммы материальной помощи не учитываются в расходах при расчете как налога на прибыль, так и налога при УСН (п. 23 ст. 270, п. 1 ст. 346.16 НК РФ).

Касательно налогообложения материальной помощи физическим лицам:

В соответствии с положениями пп. 5) ст. 321 Налогового кодекса РК в годовой доход физического лица включаются все виды его доходов, в т.ч. доход в виде безвозмездно полученного имущества, в том числе работ, услуг.

Согласно положениям п. 3 ст. 117 Гражданского кодекса РК имущество, не относящееся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Таким образом, деньги признаются имуществом, а безвозмездно передаваемые денежные средства на лечение, лекарства физическим лицам, признают доходом физического лица от безвозмездно полученного имущества.

Исходя из положений п. 1 ст. 350 Налогового кодекса РК, исчисление, удержание и уплата в бюджет ИПН осуществляются у источника выплаты налоговым агентом по доходам, указанным в пп. 1) – 12) и 17) ст. 321 Налогового кодекса РК, в случае, если такие доходы подлежат выплате (выплачиваются) указанным налоговым агентом.

Учитывая положения пп. 53) п. 1 ст. 1 Налогового кодекса РК, налоговый агент – индивидуальный предприниматель, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с Налоговым кодексом РК возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты.

В свою очередь, положениям пп. 2) п. 2 ст. 350 Налогового кодекса РК установлено, что налоговыми агентами признаются в т.ч. юридические лица, выплачивающие доход физическому лицу-резиденту.

Следовательно, т.к. Ваша Организация-юридическое лицо выплачивает доход физическому лицу в виде безвозмездно полученного имущества, который относится к доходам, указанным в пп. 1) – 12) и 17) ст. 321 Налогового кодекса РК, то Ваша Организация будет признаваться в целях ИПН налоговым агентом, а доход физического лица – облагаемым ИПН у источника выплаты.

В соответствии с положениями п. 1 ст. 351 Налогового кодекса РК, сумма ИПН исчисляется путем применения ставок, установленных ст. 320 Налогового кодекса РК, к сумме облагаемого дохода у источника выплаты, определяемого в соответствии с п. 5 ст. 353 Налогового кодекса РК.

Согласно положениям п. 1 ст. 320 Налогового кодекса РК доходы налогоплательщика, за исключением доходов в виде дивидендов, полученных из источников в РК, облагаются ИПН по ставке 10%.

На основании вышеизложенного, Ваша Организация при выплате физическим лицам материальной помощи обязана удерживать ИПН у источника выплаты по ставке 10%.

Касательно документального оформления предоставления материальной помощи и бухгалтерский учет:

В соответствии с положениями п. 3 ст. 6 Закона РК «О бухгалтерском учете и финансовой отчетности» операции и события отражаются в системе бухгалтерского учета, при этом должно обеспечиваться адекватное подкрепление бухгалтерских записей оригиналами первичных документов и отражение в бухгалтерских записях всех операций и событий.

Т.е. законодательство не устанавливает конкретный перечень документов в отношении материальной помощи, однако, операция по предоставлению материальной помощи должна быть адекватно подкреплена первичными документами.

При предоставлении материальной помощи считаем адекватным подкреплением оформлением следующих документов:

1. Получение от соответствующего лица (который просит помощь) заявления/письма об оказании ему материальной помощи (с приложением копий документов на цели, на которые он просит оказать ему эту помощь и копий документов, удостоверяющих личность физических лиц).

2. Приказ/распоряжение в Вашей Организации о предоставлении материальной помощи (если принято положительное решение об оказании материальной помощи).

На дату Приказа/распоряжения, согласно которому вынесено положительное решение о предоставлении материальной помощи, Вы по методу начисления признаете расход и прочую кредиторскую задолженность перед этим лицом:

— Дебет 7210 Кредит 3380 (Лицо, которому по приказу оказывается помощь) – в 1С это можно оформить посредством документа «Операция (бухгалтерский и налоговый учет);

Далее при выплате материальной помощи:

— Дебет 3380 (Лицо, которому по приказу оказывается помощь) Кредит 1010/1030 – если выдача наличным путем, то в 1С оформляется документ «Расходный кассовый ордер» с видом операции «Прочий расход денежных средств», если выдача безналичным путем, то в 1С оформляется документ «Платежное поручение (исходящее)» с видом операции «Прочие расчеты с контрагентами».

Системы оплаты труда зачастую предусматривают ряд случаев, при наступлении которых работник может рассчитывать на получение материальной помощи от работодателя. Это особый вид выплат, не связанный с вознаграждением за выполнение трудовых обязанностей, но ориентированный на покрытие личных нужд работника в сложных финансовых обстоятельствах. На практике вопросы, связанные с материальной помощью, возникают как при ее назначении, так и при решении вопроса о том, нужно ли облагать конкретную выплату НДФЛ и страховыми взносами.

В российском законодательстве определение понятия «материальная помощь» содержится только в ГОСТ Р 52495—2005 «Социальное обслуживание населения. Термины и определения»1. Согласно этому документу материальная помощь представляет собой социально-экономическую услугу, состоящую в предоставлении денежных средств, продуктов питания, средств санитарии и гигиены, средств ухода за детьми, одежды, обуви и других предметов первой необходимости, топлива, а также специальных транспортных средств, технических средств реабилитации инвалидов и лиц, нуждающихся в постороннем уходе.

Такая выплата не относится к расходам, учитываемым при налогообложении прибыли: об этом прямо говорится в п. 23 ст. 270 Налогового кодекса РФ. Материальная помощь облагается НДФЛ и страховыми взносами в льготном порядке.

Материальная помощь с точки зрения НДФЛ…

В статье 217 НК РФ, где перечисляются доходы, не подлежащие налогообложению (освобождаемые от налогообложения), упоминаются несколько не облагаемых НДФЛ видов материальной помощи (в том числе в натуральной форме) (п. 8, 28):

1) суммы единовременной материальной помощи налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств независимо от источника выплаты;

2) суммы единовременной материальной помощи работодателя членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

3) суммы единовременной материальной помощи налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи, оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

4) суммы единовременной материальной помощи налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории Российской Федерации, независимо от источника выплаты;

5) суммы единовременной материальной помощи, выплачиваемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка;

6) суммы материальной помощи, не превышающие 4000 руб. за год, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Важно обратить внимание на формулировки Кодекса. Так, льготной будет только единовременная материальная помощь, упомянутая в приведенном выше списке в п. 1—5. Если такую помощь выплачивать траншами, основания для выплаты не будут иметь доминирующего значения и вся сумма, превышающая 4000 руб. за год, будет облагаться НДФЛ (см. также письмо Минфина России от 22.02.2011 № 03-03-06/4/12).

В некоторых пунктах перечня речь идет о выплате материальной помощи членам семьи налогоплательщика. Налоговый кодекс РФ не определяет понятие «семья», следовательно, нужно воспользоваться ст. 11 НК РФ, в которой установлено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в названном Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом.

В соответствии со ст. 2 Семейного кодекса РФ к членам семьи относятся супруги, родители, дети, усыновители и усыновленные. Семейный кодекс не устанавливает ограничений, позволяющих отнести к членам семьи только своих родителей, но не родителей супруга. Так, в случае смерти свекрови, свекра, тещи, тестя освобождаться от налогообложения должна вся сумма материальной помощи, выплачиваемой работнику в связи со смертью члена его семьи. Налоговые органы в данном случае придерживаются иной позиции, но суды принимают решения в пользу налогоплательщиков и налоговых агентов.

Пример

Инспекция при проверке выявила, что работнику была выплачена материальная помощь в связи со смертью матери его супруги. НДФЛ с данной выплаты не был удержан, соответственно и сумма налога не была перечислена в бюджет.

В решении ИФНС, отметив факты неудержания и неперечисления налога как нарушение, предписала исправить ошибку. Аргумент: спорные суммы не подпадают под перечень доходов, не подлежащих обложению НДФЛ в силу п. 8 ст. 217 НК РФ, поскольку мать супруги не является членом семьи в соответствии с действующим семейным законодательством. Работодатель — налоговый агент не согласился с решением инспекции и обратился в суд.

Суд установил, что согласно п. 1 ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

В силу п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам (п. 4 ст. 226 НК РФ).

Согласно п. 8 ст. 217 НК РФ не подлежат обложению НДФЛ суммы единовременной материальной помощи, оказываемой работодателями членам семьи в связи со смертью работника или работнику в связи со смертью членов (члена) его семьи.

Суд сделал вывод о том, что Семейный кодекс РФ не устанавливает ограничение, позволяющее отнести к членам семьи родителей только одного супруга. Семья рассматривается как единое целое, поэтому в состав семьи входят родители обоих супругов. При таких обстоятельствах требования работодателя в части признания недействительным доначисления НДФЛ, начисления соответствующих пеней и штрафа судом удовлетворены.

(По материалам постановления ФАС Северо-Западного округа от 22.12.2010 по делу № А56-14851/2010.)

В соответствии с п. 28 ст. 217 НК РФ не подлежат обложению НДФЛ суммы материальной помощи, не превышающие 4000 руб. за налоговый период, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся с выходом на пенсию по инвалидности или по возрасту. Следовательно, установлено ограничение в размере 4000 руб. в отношении доходов, освобождаемых от налогообложения, выплачиваемых за налоговый период работодателями работникам или бывшим своим работникам в виде материальной помощи.

Выплаты материальной помощи бывшему работнику, который уволился по иным основаниям, чем указанные в ст. 217 Кодекса, подлежат налогообложению (см. письмо Минфина России от 01.04.2011 № 03-04-06/9-66).

В соответствии с п. 8 ст. 217 НК РФ освобождаются от НДФЛ суммы единовременных выплат (в том числе и в виде материальной помощи), осуществляемых работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемых в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка. Указанные положения применяются также к доходам, полученным налогоплательщиком в натуральной форме. Например, если вместо помощи в денежной форме молодым родителям предоставят подарки, приуроченные к рождению ребенка, их стоимость также не будет облагаться НДФЛ в пределах 50 000 руб. (письмо Минфина России от 09.08.2010 № 03-04-06/6-175).

…и страховых взносов

Что касается начисления на суммы материальной помощи страховых взносов, учитывая все сказанное нами о квалификации выплат, сошлемся на ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ).

Согласно п. 3 и 11 ч. 1 ст. 9 упомянутого закона не подлежат обложению страховыми взносами суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

1) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террорис-тических актов на территории Российской Федерации;

2) работнику в связи со смертью члена (членов) его семьи;

3) работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка;

4) работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период (год).

Те же выплаты не облагаются взносами на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (подп. 3, 12 п. 1 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», письмо ФСС России от 17.11.2011 № 14-03-11/08-13985).

В силу ст. 7 Закона № 212-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Если же выплата производится иным лицам, она в объект обложения взносами не входит. Именно поэтому у законодателя не было необходимости упоминать в составе льгот материальную помощь, выплачиваемую членам семьи умершего работника или иным лицам, не работающим в организации. Она обложению не подлежит за отсутствием объекта начисления взносов (см. письмо Минздравсоцразвития России от 01.03.2010 № 426-19).

Внимание: псевдоматериальная помощь

Зачастую выплаты, обозначенные в локальном нормативном акте организации как материальная помощь, на самом деле, по смыслу не соответствует ее назначению. Например, это актуально для так называемой материальной помощи к отпуску. Ее можно рассматривать как стимулирующую выплату, элемент системы оплаты труда, но не как материальную помощь по сути, с учетом приведенного нами определения.

Разъясняя налогоплательщикам суть категории материальной помощи, Минфин России обращается к позиции Президиума Высшего арбитражного суда РФ, изложенной в постановлении от 30.11.2010 № ВАС-4350/10 по делу № А46-9365/2009. В этом постановлении высший суд указал, что единовременная материальная помощь, которая выплачивается один раз в год при уходе в ежегодный основной отпуск и размер которой зависит от оклада работника, его достижений в труде, стажа работы и может быть снижен (или выплата может не производиться) для нарушителей трудовой дисциплины по решению руководителя, не может быть расценена как материальная помощь по существу.

Президиум ВАС РФ особо подчеркнул следующий момент. К материальной помощи, не учитываемой согласно п. 23 ст. 270 Кодекса в составе расходов, уменьшающих налоговую базу по налогу на прибыль, относятся выплаты, которые не связаны с выполнением получателем трудовой функции и направлены на удовлетворение его социальных потребностей, обусловленных возникновением трудной жизненной ситуации или наступлением определенного события. К таким событиям, в частности, могут быть отнесены причинение вреда в связи со стихийным бедствием или другим чрезвычайным обстоятельством, смерть члена семьи, рождение или усыновление ребенка, тяжелое заболевание и т.п.

Выплаты, которые производятся работникам при уходе в отпуск, названным критериям не соответствуют. Исходя из этого и учитывая, что данные выплаты входят в установленную систему оплаты труда, отвечают таким критериям, как экономическая обоснованность и направленность на осуществление приносящей доход деятельности, они подлежат включению в состав расходов при исчислении налога на прибыль.

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. Сказанное следует из ст. 255 НК РФ.

Таким образом, в целях главы 25 НК РФ к расходам на оплату труда относятся любые виды расходов, соответствующие требованиям ст. 252 НК РФ, произведенных в пользу работника, в случае если они предусмотрены трудовым договором и (или) коллективным договором, за исключением расходов, указанных в ст. 270 Кодекса.

В связи с этим в перечисленных выше письмах делается следующий вывод. Если единовременные выплаты работникам при предоставлении им ежегодного отпуска, предусмотрены коллективным договором или локальным нормативным актом, устанавливающим систему оплаты труда, на который имеется ссылка в трудовом договоре, и зависят от размера зарплаты и соблюдения трудовой дисциплины, то есть связаны с выполнением физическим лицом его трудовой функции, они являются элементом системы оплаты труда и не признаются материальной помощью по смыслу ст. 270 НК РФ.

Учитывая сказанное, такие единовременные выплаты работникам организации могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ. Оборотная сторона медали — невозможность применения льгот по такой псевдоматериальной помощи в части НДФЛ и страховых взносов.

Важно понимать, что добровольный отказ организации от отнесения расходов на такие выплаты в уменьшение налоговой базы по налогу на прибыль не поможет переквалифицировать их в выплаты, не облагаемые НДФЛ и страховыми взносами. На фоне новой позиции Минфина России, который раньше всегда однозначно трактовал материальную помощь, независимо от ее характера, как вид выплат с особым налоговым статусом, налоговым агентам не избежать штрафов за неудержание и неперечисление в бюджет НДФЛ с выплат, ошибочно названных материальной помощью.

Таким образом, если вознаграждение не носит характера социальной поддержки, его следует в полном объеме облагать НДФЛ и страховыми взносами, а также можно включить в расходы на оплату труда в целях налогообложения прибыли.

1 Утверждено приказом Федерального агентства по техническому регулированию и метрологии от 30.12.2005 № 532-ст.

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

По п. 28 ст. 217 НК РФ, такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код материальной помощи в справке 2-НДФЛ до 4000 рублей указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

ВАЖНО! Если материальная поддержка превышает лимит, то материальная помощь облагается НДФЛ только с суммы превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, и членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка либо его усыновлении. Законодательством установлен лимит — не более 50 000 рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфина РФ в письме от 12.07.2017 № 03-04-06/44336. Чиновники отозвали предыдущие разъяснения, в которых требовалось предоставить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику и вышедшему на пенсию на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали эту выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

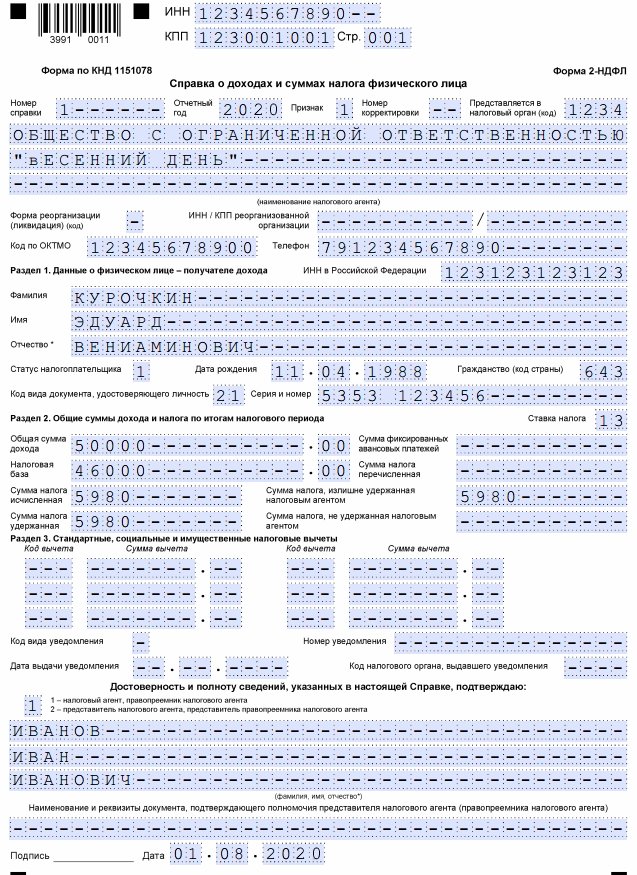

Рассмотрим ситуацию на примере.

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

ВАЖНО! С 2019 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата недопустимо.

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

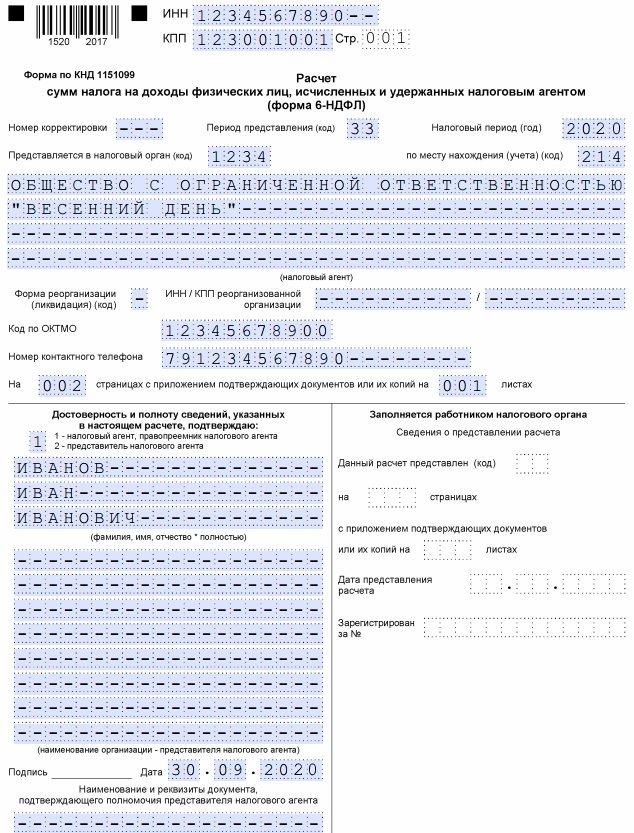

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Подробнее об НДФЛ

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения