Содержание

- В каких случаях и когда применяется?

- Какую форму использовать?

- Заполнение унифицированного бланка о приеме-передаче групп объектов

- Выводы

- Что такое безвозмездная передача основных средств

- Как происходит передача

- Учет безвозмездно полученных ОС

- Унифицированная форма ОС-1а (бланк)

- Применение формы ОС-1а

- Кто составляет акт ОС-1а

- Нюансы заполнения акта по форме ОС-1а

- Итоги

Деятельность большинства предприятий связана с использованием основных средств. Оперативные мероприятия с ними осуществляются с применением первичных документов определенной формы.

Деятельность большинства предприятий связана с использованием основных средств. Оперативные мероприятия с ними осуществляются с применением первичных документов определенной формы.

Прием, а также передача групп объектов между организациями по форме ОС-1б осуществляется для основных средств, за исключением зданий и сооружений.

В каких случаях и когда применяется?

Унифицированная форма акта ОС-1б применяется организацией-получателем для:

- включения имущества в виде группы однородных объектов в состав ОС (их учет и ввод в эксплуатацию), приобретенных по контрактам купли-продажи или за наличный расчет;

- при оформлении финансовой аренды (когда имущество стоит на балансе лизингополучателя);

- при обнаружении неучтенного имущества в ходе проведения инвентаризации или изготовленных собственными силами или с помощью подрядчиков;

- исключения из состава ОС группы объектов при обмене, продаже, дарении, передаче иному предприятию.

Важно! Организация-сдатчик оформляет бланк ОС-1б лишь при обмене, продаже, безвозмездной передаче основных средств.

Для объектов, не требующие монтажа, начало эксплуатации наступает в момент его приобретения. Если монтаж необходим, то ввод в состав ОС осуществляется после процесса сборки оборудования. Изначально имущество принимается по акту ОС-14, после чего осуществляется их передача в монтаж на основании формы ОС-15.

Какую форму использовать?

Унифицированные бланки по приему основных средств существуют нескольких типов:

Унифицированные бланки по приему основных средств существуют нескольких типов:

- ОС-1 — для единичных ОС;

- ОС-1а — для одного здания и сооружения;

- ОС-1б — для нескольких объектов (однородных), за исключением зданий и сооружений.

Не стоит путать данные бланки при вводе ОС в эксплуатацию.

Применить в работе можно также и самостоятельно разработанный бланк. Главный момент в данной ситуации — утверждение формы приказом руководителя предприятия и наличие всех обязательных реквизитов.

На практике возникают моменты, когда ни одна из перечисленных форм не подходит. К примеру, поступление к компании-лизингополучателю основного средства по контракту лизинга. Данное поступление невозможно оформить по унифицированным формам, единственное решение — разработка собственного бланка. Все необходимые данные вносятся в документ в соответствии с ФЗ от 06.12.2011 г. №402-ФЗ (статья 9).

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц.

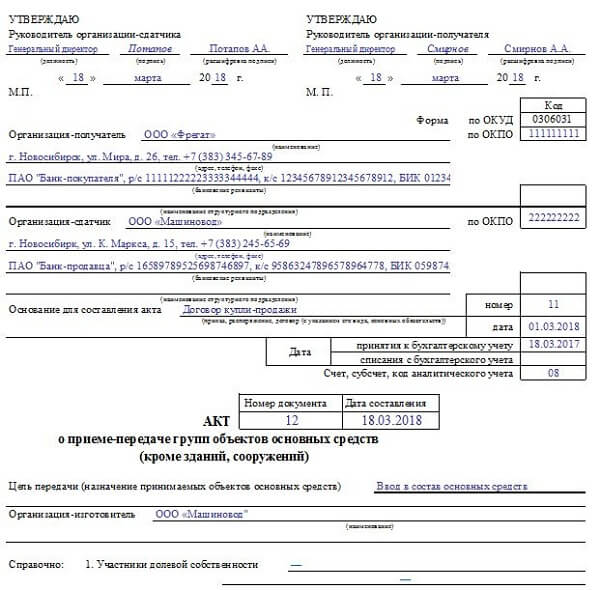

Информация, содержащаяся во вводной части унифицированной формы:

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, приказ руководителя о вводе в эксплуатацию);

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

В форме ОС-1б сведения об имущественном объекте, находящемся в собственности 2-х или нескольких предприятий, фиксируются соразмерно доле компании в праве общей собственности.

А на странице акта в раздел «Справочно» заносятся сведения об участниках долевой собственности.

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

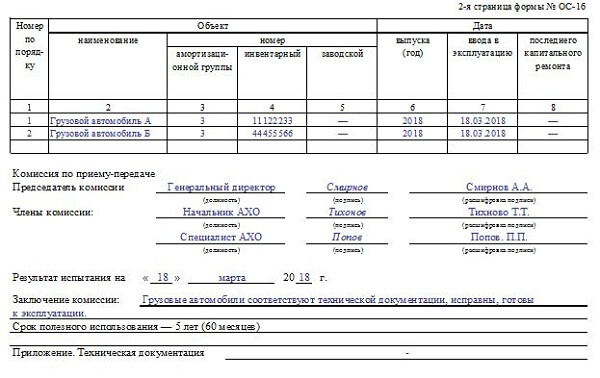

Вторая страница

Сведения, содержащиеся на второй странице формы ОС-1б:

Сведения, содержащиеся на второй странице формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

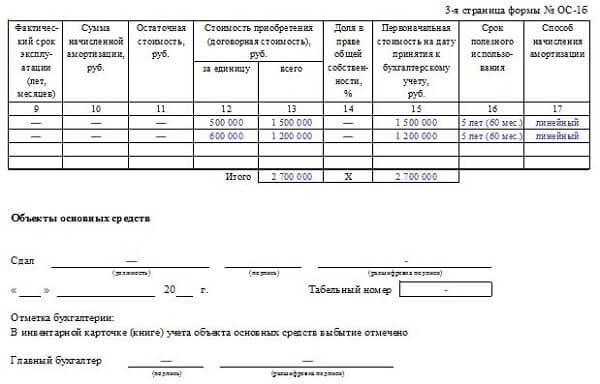

Третий лист

Третья страница бланка ОС-1б содержит информацию:

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика, фиксируется дата и расшифровка росписи работника.

Важно! Главным бухгалтером проставляется в инвентарной карточке отметка о выбытии основного средства с баланса предприятия.

Четвертая страница

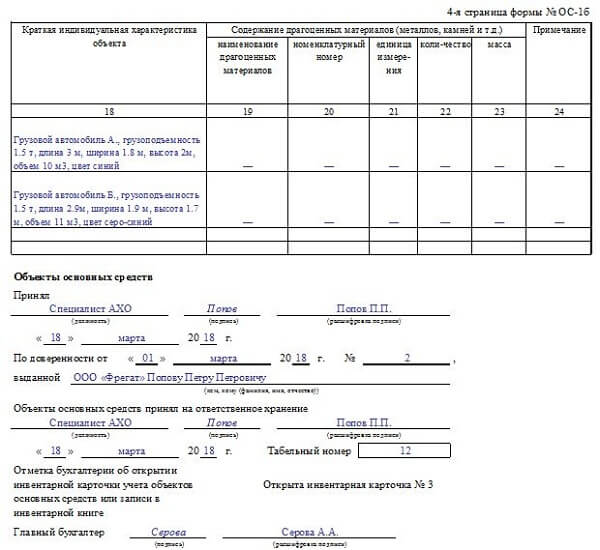

В четвертую страницу бланка формы ОС-1б заносятся сведения:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной.

Лист подписывается принимающей стороной.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем скачать бланк унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

Скачать бланк акта приема-передачи группы основных средств ОС-1б — excel.

Скачать образец заполнения формы ОС-1б — excel.

Заполненный пример акта ОС-1б:

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах — для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

Выводы

Если необходимо оформить передачу и прием группы объектов, обладающих однородными признаками, то удобнее оформлять не отдельные акты на каждое основное средство, а заполнить единую форму, в которой будут объединены данные по всей группе.

Можно составить передаточный акт в свободной форме, можно воспользоваться унифицированным бланком ОС-1б. Форма представлена на 4 страницах и отражает полный набор сведения о сторонах процесса и передаваемом оборудовании или ином имуществе.

Форму ОС-1б нельзя использовать для оформления передачи недвижимых объектов.

Основные средства – мощный ресурс для развития бизнеса отнимает большие финансовые средства у компании. Но в некоторых случаях получить их можно безвозмездно. Правда подобные операции могут привлечь особое внимание контролирующих органов и требуют тщательного оформления.

Что такое безвозмездная передача основных средств

Безвозмездной считается передача ОС, если их получатель:

- Не должен за них платить.

- Не имеет обязательств по их возврату.

Есть два официальных способа подобной передачи:

- По договору дарения. Когда даритель безвозмездно передает имущество другому лицу (компании) и обязуется при этом не иметь и не требовать ни каких преференций от своего поступка.

- В качестве пожертвования. В этом случае должно быть указано назначение, по которому одариваемый обязан использовать это имущество.

Регулируют подобного рода сделки следующие документы:

- 572-ая статья ГК с описанием понятия безвозмездной передачи.

- 574-ая с описанием процедуры дарения.

- 578-ая, посвященная пожертвованию.

- ПБУ 6/01 об отношении безвозмездных ОС к затратам компании и определению их первичной оценки.

- ПБУ 9/99, рассматривающие данное имущество в рамках доходов фирмы.

- ПБУ 18/02, учитывающие ОС в налоге на прибыль.

Отражение доходов в виде безвозмездно полученного имущества с отражением на счете 91.01 — тема видео ниже:

Первоначальная стоимость

При постановке на учет безвозмездных ОС должна быть определена их первоначальная стоимость. В нее входит:

- Рыночная цена данных средств, определенная в момент их постановки на бухучет в компании-получателе.

- Затраты на их доставку.

- Работы по пуско-наладке, установке и вводу в действие.

Способы определения рыночной цены могут быть такие:

- Биржевые котировки на местной (ближайшей) бирже.

- Данные, полученные от государственных структур.

- Данные свободного рынка, в том числе и СМИ.

- Привлечение независимых оценщиков.

Возможность проведения

Для оформления безвозмездной передачи ОС есть некоторые ограничения. Они касаются стоимости объект дарения. Между коммерческими организациями она не должна быть больше 3000 руб., что делает невозможными безвозмездную передачу ОС между ними.

Для оформления безвозмездной передачи ОС есть некоторые ограничения. Они касаются стоимости объект дарения. Между коммерческими организациями она не должна быть больше 3000 руб., что делает невозможными безвозмездную передачу ОС между ними.

Имущество стоимостью больше этой цифры, в качестве безвозмездного дара, можно получить только от:

- Граждан.

- Организаций некоммерческой направленности.

- Органов власти (государственных и муниципальных).

- Компании-учредителя одариваемой фирмы.

Начисление НДС при безвозмездной передаче имущества описана в данном видеоролике:

Как происходит передача

Процедура передачи ОС безвозмездно выглядит следующим образом:

- Даритель, если это частное лицо принимает решение о передаче имущества.

- Имущество в сопровождении соответствующих документов передается по назначению.

- Происходит первоначальная оценка объекта.

- ОС ставится на учет у нового собственника.

Если дарителем выступает организация, то нужен приказ о безвозмездной передаче, в котором будет отражено:

- Причина данного действия.

- Ответственные за его исполнение.

- Перечень объектов дарения с их инвентарными номерами и количеством.

Процедура безвозмездной передачи должна сопровождаться оформлением документов:

- Акта по приему-передаче ОС (форма ОС-1).

- Договора дарения.

- Счет-фактурой на безвозмездное получение ОС.

- Документами, подтверждающими дополнительные расходы фирмы, связанные с получением дара (если они есть).

- Официальным извещением (записью) принимающей компании о постановке ОС на бухучет.

Учет безвозмездно полученных ОС

Компания-дарополучатель обязана отразить поступление новых ОС в своем бухучете. Основанием для этого служит:

Компания-дарополучатель обязана отразить поступление новых ОС в своем бухучете. Основанием для этого служит:

- Наличие всех, предусмотренных законодательством для этого случая документов.

- Проведенная рыночная оценка первоначальной стоимости ОС.

Постановка на учет безвозмездных ОС должна быть отражена записью следующих проводок:

- Дт08/Кт98 с записью рыночной стоимости ОС.

- Дт08/Кт23, 60, 26, 76 – дополнительные расходы, связанные с транспортировкой и вводом в эксплуатацию.

- Дт01/Кт08 – принятие объекта к учету в качестве ОС.

- Дт20, 25, 23/Кт02 – начисление амортизации на данное ОС.

- Дт98/Кт91 – доходы будущих периодов в амортизации.

В налоговом учете, передача ОС безвозмездно, означает получение дохода в размере первоначальной оценки ОС, который относится к разряду внереализационного.

Безвозмездная передача инвентарного объекта в 1С — тема видео ниже:

Унифицированная форма ОС-1а (бланк)

Унифицированная форма ОС-1а «Акт о приеме-передаче здания (сооружения)» утверждена постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать ее бланк можно на нашем сайте.

Скачать унифицированную форму ОС-1а

Напомним, что использование унифицированных форм сейчас необязательно. При желании форму данного акта вы можете разработать и утвердить самостоятельно. Подробнее об этом — «Первичный документ: требования к форме и последствия ее нарушения».

Применение формы ОС-1а

Унифицированная форма ОС-1а используется для оформления:

- приемки и ввода в эксплуатацию объектов недвижимости (зданий, сооружений);

- выбытия зданий и сооружений при их передаче от одной организации к другой (продаже, мене и пр.).

Как отразить в документах по инвентаризации здание, законченное строительством, но не оформленное актом приема-передачи по форме ОС-1а? Ответ на этот вопрос разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Кто составляет акт ОС-1а

В том случае, если объект (здание, сооружение) переходит от бывшего владельца данного ОС к новому собственнику, акт составляет прежний собственник в 2 экземплярах:

- Для себя.

- Для нового владельца.

При этом оба экземпляра утверждаются руководителями и организации-получателя, и организации-сдатчика. К акту прилагается техническая документация по переданному объекту.

При покупке нового здания, сооружения, а также при вводе в эксплуатацию самостоятельно построенных объектов принимающая ОС организация составляет акт лишь в 1 экземпляре — для себя. При этом реквизиты сдающей стороны не заполняются.

Нюансы заполнения акта по форме ОС-1а

Акт составляется на 3 страницах.

На странице 1 приводятся:

- Отметки об утверждении акта. При покупке/создании нового объекта акт утверждается только принимающей стороной.

ВАЖНО! Поля для отметки об утверждении акта унифицированной формы ОС-1а содержат такой реквизит, как место печати. Однако печать не поименована в числе обязательных реквизитов первичного учетного документа, установленных ч. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, поэтому в случае, если организация (приемщик или сдатчик ОС) официально отказалась от использования печати (закон от 06.04.2015 № 82-ФЗ), проставлять оттиск необязательно. Это подтверждает письмо Минфина России от 06.08.2015 № 03-01-10/45390.

- Сведения об организации — получателе ОС.

- Сведения об организации–сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым же и самостоятельно созданным объектам он не заполняется.

- Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета.

- Сведения о самом объекте недвижимости: наименование, назначение, место нахождения, сведения об организации, спроектировавшей/построившей объект, инвентарный номер, номер паспорта и амортизационной группы и т. п.

Вторая страница акта содержит 3 раздела.

Раздел 1 заполняет организация-сдатчик. По новым объектам этот раздел не заполняют. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты строительства, ввода в эксплуатацию, реконструкции, модернизации, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только принимающая объект сторона в своем экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, срок полезного использования, а также способ начисления и норма амортизации.

Раздел 3 содержит краткую индивидуальную характеристику объекта недвижимости.

На третьей странице документа приводятся:

- данные о приемке недвижимости комиссией;

- подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект.

В самом конце проставляются отметки бухгалтерии о записях в инвентарных карточках.

Образец заполнения унифицированной формы ОС-1а смотрите на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-1а

Скачать образец заполнения унифицированной формы ОС-1а

Итоги

Форма ОС-1а применяется при вводе в эксплуатацию построенного здания или при его продаже стороннему юрлицу. Налогоплательщики вправе использовать как унифицированный бланк, так и разработанный самостоятельно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.