Содержание

- Как осуществляется переоценка валютных остатков?

- Какие валютные статьи нужно переоценивать в 2019-2020 годах

- Переоценка остатков средств в валюте — нужно ли пересчитывать на конец месяца

- Что такое средний курс и когда его можно применять

- Как переоценивать обязательства, выраженные в иностранной валюте

- Как корректно пересчитать в рубли авансы и задатки

- Надо ли пересчитывать стоимость активов за границей

- Как проводится переоценка для целей налогообложения

- Итоги

- Валютные доходы при УСН

- Переоценка кредиторской и дебиторской задолженности в ин. валюте в 1С 8.2

- Что такое переоценка валютных средств?

- Как использовать валютный счет?

- Как производится переоценка валюты?

Как осуществляется переоценка валютных остатков?

Какие валютные статьи нужно переоценивать в 2019-2020 годах

Переоценка остатков средств в валюте — нужно ли пересчитывать на конец месяца

Что такое средний курс и когда его можно применять

Как переоценивать обязательства, выраженные в иностранной валюте

Как корректно пересчитать в рубли авансы и задатки

Надо ли пересчитывать стоимость активов за границей

Как проводится переоценка для целей налогообложения

Итоги

Какие валютные статьи нужно переоценивать в 2019-2020 годах

Порядок переоценки активов и обязательств организации, которые выражены в инвалюте, для целей бухучета производится по нормам ПБУ 3/2006 (утв. приказом Минфина от 27.11.2006 № 154н). Согласно этим нормам, в обязательном порядке валютную стоимость следует переводить в рубли по таким статьям (п. 4 ПБУ 3/2006):

- деньги в наличной и безналичной форме (инвалюта в кассах, на банковских счетах);

- денежные документы (в случае если их номинал выражен в инвалюте);

- средства в валютных финвложениях (на депозитах, в выданных займах и т. п.);

- долги в инвалюте (как дебиторка, так и кредиторка);

- вложения в материальные активы (оборотные и внеоборотные), если расчеты за них происходят в инвалюте.

См. также «Бухгалтерский учет валютных операций (ПБУ, проводки)».

При этом пересчет может производиться несколько раз, в зависимости от вида актива (обязательства):

|

На дату совершения операции |

На отчетную дату |

По мере изменения курса инвалюты |

|

|

Денежные средства и денежные документы |

Пересчет выполняется |

Пересчет выполняется |

Пересчет может выполняться |

|

Финвложения (кроме акций/долей) |

Пересчет выполняется |

Пересчет выполняется |

|

|

Акции и доли |

Пересчет выполняется |

||

|

Задолженность (кроме авансов и задатков) |

Пересчет выполняется |

Пересчет выполняется |

|

|

Авансы и задатки |

Пересчет выполняется |

||

|

Материальные активы |

Пересчет выполняется |

Переоценка остатков средств в валюте — нужно ли пересчитывать на конец месяца

Как видно из таблицы выше — валютные денежные средства переоцениваются по всем возможным основаниям, перечисленным в ПБУ 3/2006. Это такая статья учета, которая может переоцениваться даже ежедневно (например, так положено делать в банках).

Для обычных предприятий ежедневный пересчет валютных остатков, как правило, не требуется. Поэтому переоценки и учет курсовых разниц выполняют, когда закрывают период (стандартно — месяц). То есть конец месяца в данном случае играет роль промежуточной «отчетной даты». Соответственно, при закрытии месяца нужно сделать и промежуточную переоценку валютных статей.

ОБРАТИТЕ ВНИМАНИЕ! Большинство современных бухгалтерских программ (например, «1С») выполняют переоценку остатков в инвалюте при операции закрытия месяца в автоматическом режиме. Пользователю достаточно контролировать своевременное обновление справочника валют, чтобы результаты переоценки вышли корректными.

Что такое средний курс и когда его можно применять

По общему правилу, для проведения пересчета берется курс инвалюты, установленный Центробанком РФ на ту дату, когда происходит пересчет.

Однако у этого правила есть 2 важных нюанса:

- если в договоре, к которому относится пересчитываемая операция или статья, есть валютная оговорка (то есть установлены иные правила пересчета и привязки к официальному курсу ЦБ), пересчет нужно выполнять так, как сказано в договоре (п. 5 ПБУ 3/2006);

Подробнее об этом прочтите: «Образец валютной оговорки в договоре и ее виды».

- если в течение периода предприятие выполняет большое число однотипных операций в инвалюте, а курс этой инвалюты изменяется несущественно, — предприятию можно использовать для пересчетов средний курс за период (п. 6 ПБУ 3/2006).

ВАЖНО! В качестве периода для применения среднего курса берется небольшой отрезок времени: не больше месяца.

Средний курс — это средневзвешенное значение курсов за период. Его можно рассчитать самостоятельно, а можно воспользоваться уже готовыми расчетами того же ЦБ. По наиболее ходовым валютам средние курсы за месяц можно найти и в интернете, и в СМИ.

Как переоценивать обязательства, выраженные в иностранной валюте

Применительно к обязательствам переоценка иностранной валюты осуществляется по общему порядку, изложенному в ПБУ 3/2006. Для наглядности представим пример такой переоценки.

Пример

Фирма «Омега» 29.11.2019 получила импортные товары на сумму 60 000 долл. США. С зарубежным поставщиком фирма рассчиталась двумя платежами: 15.12.2019 — 40 000 долл. США и 10.01.2020 — 20 000 долл. США. В бухучете «Омеги» были сделаны такие записи:

29.11.2019 Дт 41 Кт 60 — 3 846 030 руб. (60 000 × 64,1005 — курс ЦБ на дату операции);

30.11.2019 Дт 60 Кт 91 — 1 128 руб. (60 000 × 64,0817 – 3 846 030) — выполнена переоценка на конец месяца;

15.12.2019 Дт 60 Кт 52 — 2 502 176 руб. (40 000 × 62,5544) — выполнен пересчет на дату операции (оплаты поставщику);

31.12.2019 Дт 60 Кт 91 — 104 612 руб. (1 342 726 – 1 238 114) — переоценка обязательства в валюте на конец периода (подробности получения цифры представлены в таблице).

Остаток по договору, который фирма еще должна поставщику — 20 000 долл. США. Из всех переоценок за период по счету сложилось некоторое рублевое сальдо на 31.12.2019. И это сальдо отличается от суммы, которая получается, если 20 000 долл. США пересчитать по курсу ЦБ для долл. США на 31.12.2019. Поэтому суть проводки Дт 60 Кт 91 заключается в «выравнивании» рублевого остатка по счету учета обязательства так, чтобы рублевый эквивалент валютной суммы соответствовал курсу на нужную дату.

|

Дата |

Дт |

Кт |

|||

|

доллары США |

рубли |

доллары США |

рубли |

||

|

Операция |

60 000 |

3 846 030 |

|||

|

Остаток (переоценка) |

1 128 |

||||

|

Операция |

40 000 |

2 502 176 |

|||

|

Остаток по счету по рублевым оборотам за период |

20 000 |

1 342 726 |

|||

|

Остаток по курсу на 31.12.2019 (20 000 долл. США× 61,9057) |

1 238 114 |

||||

Дт 60 Кт 52 — 1 224 680 руб. (20 000 × 61,2340);

Дт 60 Кт 91 — 13 434 руб. (по тому же принципу, что и переоценка на конец года — см. таблицу ниже).

|

Дата |

Дт |

Кт |

|||

|

доллары США |

рубли |

доллары США |

рубли |

||

|

Остаток |

20 000 |

1 238 114 |

|||

|

Операция |

20 000 |

1 224 680 |

|||

|

Остаток по счету по рублевым оборотам за период |

13 434 |

||||

|

Остаток по курсу на 10.01.2020 |

|||||

Как корректно пересчитать в рубли авансы и задатки

Если предприятие в рамках заключенных сделок перечислило валютный аванс (задаток), то такой аванс пересчитывается в рубли только один раз — по курсу на ту дату, когда был выплачен.

Такой порядок предусмотрен п. 9 ПБУ 3/2006 и распространяется практически на все виды сделанных предприятием предоплат в рамках хозяйственных договоров:

- за основные средства и НМА;

- за материально-производственные запасы;

- за работы и услуги.

Надо ли пересчитывать стоимость активов за границей

Если у предприятия имеются отделения в других странах и в этих отделениях ведется деятельность, приводящая к появлению валютных активов и обязательств, то такие активы и обязательства подлежат пересчету в рубли при формировании отчетности головного предприятия в РФ.

В общих чертах порядок переоценки похож на аналогичный порядок перевода стоимости в инвалюте в рубли на территории РФ:

- точно так же берется курс ЦБ РФ, действующий в РФ на дату пересчета;

- порядок пересчетов в зависимости от типа актива или обязательства тоже похож на внутрироссийский.

Отличия, предусмотренные разделом IV ПБУ 3/2006, заключаются в том, что:

- Зарубежные обороты внутри периода (доходы и расходы) могут пересчитываться по среднему курсу ЦБ РФ для используемой валюты. И такой курс считается по формуле:

(К1 × КДД1 + К2 × КДД2 + … + Кi × КДДi)

СК = ———————————————————-,

ДП

где:

СК — средний курс;

К — действовавшее в периоде значение курса;

КДД — количество дней, в течение которых действовал курс К в периоде;

ДП — количество дней периода.

- Разницы, возникающие в результате пересчета доходов и расходов, относятся на финрезультаты периода. А вот разницы от пересчетов стоимости зарубежных активов и обязательств (балансовых статей) относятся на добавочный капитал предприятия и на финрезультаты не влияют. Только в случае, если предприятие закрывает отделение или сворачивает его деятельность, итоговые результаты курсовых разниц, возникшие при работе этого отделения, могут быть перенесены из добавочного капитала на финрезультат.

Как проводится переоценка для целей налогообложения

Специально для расчета налога на прибыль отдельный пересчет сумм в инвалюте в рубли не производится. Образовавшиеся в бухучете доходы и расходы в результате курсовых разниц принимают участие в определении налоговой базы:

- доходы от переоценки увеличивают налоговую базу в составе внереализационных доходов (п. 11 ст. 250 НК РФ);

- расходы, возникшие от переоценки, уменьшают налоговую базу в составе внереализационных расходов (подп. 5 п. 1 ст. 265 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Результаты переоценки валютных остатков учитываются не только для расчета «обычного» налога на прибыль при ОСНО. При применении спецрежимов, где размер налога связан с фактически получаемым доходом, финансовый результат от колебаний курсов инвалют тоже принимается при расчете налога.

Например, положительная разница считается доходом упрощенца: «Курсовая разница от продажи валюты — доход «упрощенца»».

Отдельного разговора заслуживает влияние переоценки на расчеты по НДС. Положения по переоценке для бухучета авансов и оплат приобретенных материальных активов, а также работ и услуг — связаны с требованиями НК РФ в части определения сумм, по которым рассчитывается НДС к уплате и к вычету.

Пересчет в рубли по перечисленным в предыдущем абзаце операциям выполняется один раз, на дату операции. Соответственно, получившаяся рублевая сумма и будет базой для исчисления НДС к уплате либо к вычету. При условии, что проведенная операция облагается НДС по законодательству РФ.

Итоги

Все операции по переоценке валютных остатков регламентированы ПБУ 3/2006. Переоценка и учет ее результатов для целей бухгалтерского и налогового учета являются обязательными процедурами. Это связано с тем, что обязательным для российских предприятий является отражение в учете всех операций в рублях. Таким образом, обязательно и выполнение пересчета в рубли тех объектов учета, которые имеют исходную оценку в инвалюте.

В большинстве случаев пересчет выполняется на дату совершения операции с такими объектами и на конец периода, признаваемого отчетным. Однако отдельные статьи валютных активов могут переоцениваться и чаще, даже ежедневно. В первую очередь это касается денежных средств и их эквивалентов в инвалюте.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Департамент налоговой и таможенной политики в связи с обращением сообщает, что согласно Регламенту Министерства финансов Российской Федерации, утвержденному приказом Минфина России от 14.09.2018 N 194н, в Министерстве не рассматриваются по существу обращения организаций по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Вместе с тем сообщается, что для целей исчисления налога на прибыль организаций курсовые разницы возникают от переоценки задолженности, выраженной в иностранной валюте.

На основании пункта 8 статьи 271 и пункта 10 статьи 272 Налогового кодекса Российской Федерации (далее — НК РФ) требования (обязательства), стоимость которых выражена в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату перехода права собственности на указанное имущество, прекращения (исполнения) требований (обязательств) и (или) на последнее число текущего месяца в зависимости от того, что произошло раньше.

Таким образом, при наличии у организации дебиторской задолженности в валюте, ее переоценка и включение в состав внереализационных доходов (расходов) результатов такой переоценки производится в установленном НК РФ порядке.

Однако в отношении сумм дебиторской задолженности в валюте, включаемых в реестр требований кредиторов в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон N 127-ФЗ) на основании судебного решения, следует учитывать следующее.

Согласно пункту 5 статьи 16 Закона N 127-ФЗ учет требований кредиторов в реестре требований кредиторов ведется в валюте Российской Федерации. Требования кредиторов, выраженные в иностранной валюте, учитываются в реестре требований кредиторов в порядке, установленном статьей 4 Закона N 127-ФЗ.

В соответствии с пунктом 1 статьи 4 Закона N 127-ФЗ состав и размер денежных обязательств, выраженных в иностранной валюте, определяются в рублях по курсу, установленному Центральным банком Российской Федерации, на дату введения каждой процедуры, применяемой в деле о банкротстве и следующей после наступления срока исполнения соответствующего обязательства (статья 4 Закона N 127-ФЗ).

По мнению Департамента, о случае, если нормами гражданского или отраслевого законодательства обязательства налогоплательщика фиксируются в рублях, то такие обязательства перед налогоплательщиком текущей переоценке в соответствии с пунктом 8 статьи 271 и пунктом 10 статьи 272 НК РФ не подлежат.

Следовательно, после включения в реестр требований кредиторов сумма валютной задолженности, пересчитанная в рублевый эквивалент в соответствии с вышеприведенными положениями Закона N 127-ФЗ, текущей переоценке для целей налогообложения прибыли не подлежит.

| Заместитель директора Департамента | А.А. Смирнов |

Валютные доходы при УСН

Обновление: 1 июля 2015 г.

Упрощенцы, имеющие валютные счета, могут получать валютную выручку за реализованные иностранным компаниям товары (выполненные работы, оказанные услуги) либо тратить инвалюту на приобретение у иностранцев товаров (работ, услуг).

В целях УСН доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ, установленному соответственно на дату получения доходов или на дату осуществления расходовп. 3 ст. 346.18 НК РФ.

С 2013 г. в гл. 26.2 НК РФ прямо закреплено, что упрощенцы не должнып. 5 ст. 346.17 НК РФ:

- переоценивать валютные ценности, требования (обязательства), стоимость которых выражена в иностранной валюте, в том числе остатки по валютным счетам в банках, в связи с изменением курса валюты к рублю, установленного ЦБ;

- учитывать доходы и расходы от такой переоценки.

Таким образом, ни доходов, ни расходов в виде положительных/отрицательных курсовых разниц при УСН не возникает. А доход или расход определяется только один раз на дату получения доходов либо осуществления расходов. Ведь в основе упрощенки лежит кассовый метод: сколько получили — столько и включили в доход и, соответственно, сколько потратили — столько и включили в расходпп. 1, 2 ст. 346.17 НК РФ.

В бухгалтерском учете упрощенцы, как и остальные организации, переоценивают имущество и требования (обязательства), выраженные в иностранной валюте, в том числе остатки на валютных счетах в банках, и определяют курсовые разницы. При этом положительные разницы включают в прочие доходы, а отрицательные — в прочие расходыПБУ 3/2006.

Валютная выручка — один вид дохода…

С валютной выручкой никаких проблем нет. Она включается в доходы и пересчитывается в рубли по курсу ЦБ, действующему на дату зачисления валюты на транзитный (а не текущий!) валютный счетп. 1 ст. 346.17, п. 3 ст. 346.18 НК РФ; Письмо Минфина от 22.01.2015 № 03-11-06/2/1645. Кстати, в таком же порядке включается в доходы и валютный аванс.

Организация 27 января 2015 г. получила на транзитный валютный счет выручку за проданные иностранцу товары в сумме 5000 евро. Курс ЦБ на эту дату — 73,56 руб/евро.

Значит, в доходы при УСН 27.01.2015 нужно включить сумму 367 800 руб. (5000 евро х 73,56 руб/евро).

А вот продажа валюты — другой вид дохода

Операцию по продаже валюты Минфин рассматривает как продажу обычного товараПисьмо Минфина от 22.01.2015 № 03-11-06/2/1645. И аргументирует это так. При УСН доходом от реализации признается выручка от реализации товаров как собственного производства, так и ранее приобретенныхп. 1 ст. 346.15, пп. 1, 2 ст. 249 НК РФ. По НК товаром признается любое имущество, реализуемое либо предназначенное для реализациип. 3 ст. 38 НК РФ. А по ГК деньги — это тоже имуществоп. 2 ст. 130 ГК РФ. Следовательно, реализуемая валюта относится к товарам.

А это значит, что доходы, полученные от продажи валюты, в целях УСН включаются в доходы от реализации. А расходы на приобретение указанной валюты могут учитываться в уменьшение налоговой базы при «доходно-расходной» УСН на основании подп. 23 п. 1 ст. 346.16 и п. 2 ст. 346.17 НК РФ по мере реализации этой валюты.

В этом случае доходом будет выручка от реализации валюты, рассчитанная по курсу, по которому ее продал коммерческий банк, то есть та сумма рублей, которая поступит на расчетный счет упрощенцап. 1 ст. 346.17 НК РФ. При этом Минфин указывает, что НК не предусмотрено в этом случае учитывать в составе доходов и расходов разницу между биржевым курсом иностранной валюты и курсом иностранной валюты к рублю РФ, установленным ЦБПисьмо Минфина от 22.01.2015 № 03-11-06/2/1645.

Что учесть в расходах при продаже валютной выручки

Как нам разъяснили в Минфине (см. журнал «Главная книга», 2015, № 5, с. 64), расходом от продажи валюты будет стоимость проданной валюты, рассчитанная по курсу ЦБ на дату ее продажи. Ведь по НК:

- расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ, установленному на дату осуществления расходовп. 3 ст. 346.18 НК РФ;

- оплаченная покупная стоимость проданных товаров включается в расходы на дату продажи товаровп. 2 ст. 346.17 НК РФ.

Организация 28.01.2015 продала валютную выручку (5000 евро) по курсу коммерческого банка 75 руб/евро. Курс ЦБ на эту дату — 76,29 руб/евро.

Это значит, что 28.01.2015 упрощенец получил доход от продажи валюты в сумме 375 000 руб. (5000 евро х 75 руб/евро).

На эту же дату (дату перехода к покупателю права собственности на валюту) надо учесть и расходы — покупную стоимость проданной валюты. Она составит 381 450 руб. (5000 евро х 76,29 руб/евро). Расчет суммы расходов отражен в бухгалтерской справке.

В разделе I КУДиРПорядок заполнения КУДиР эту операцию упрощенцу с объектом «доходы минус расходы» надо отразить так.

I. Доходы и расходы

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | |||

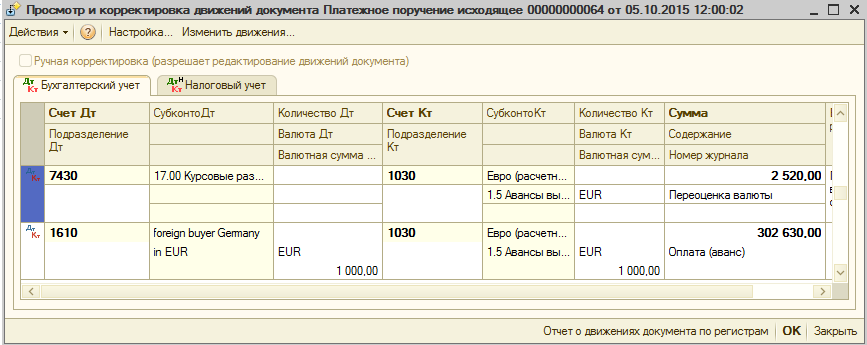

Переоценка кредиторской и дебиторской задолженности в ин. валюте в 1С 8.2

Можем ли мы переоценивать Дт и Кт задолженность в валюте в конце налогового периода, а также отнести на вычеты отрицательную курсовую разницу, которая возникла в результате этой переоценки? Как учитывать это в 1С? Являются ли Дт и Кт задолженности в валюте монетарными статьями? Как настроить 1С, чтобы по счетам 1610 и 3510 не пересчитывались курсовые разницы? Как проверить правильность расчета курсовых разниц?

ответ:

КОНСУЛЬТАНТ — КОНСУЛЬТАНТ

Можем ли мы переоценивать Дт и Кт задолженность в валюте в конце налогового периода, а также отнести на вычеты отрицательную курсовую разницу, которая возникла в результате этой переоценки?

КТ и Дт задолженность переоценивается на счетах 3310 и 1210, не подлежат переоценке счета 1610 и 3510, так как они являются авансовыми (не монетарными, согласно МСФО), переоценка может быть и на конец периода (месяц) и по каждому отдельному документу в момент проведения операции с данными счетами, при условии изменения курса, который вносится в справочник в БД. По НУ на доход относится сумма положительной разницы между доходом от курсовой разницы и расходами по курсовой разнице, сумма отрицательной разницы является вычетами в налоговом периоде.

Как учитывать это в 1С?

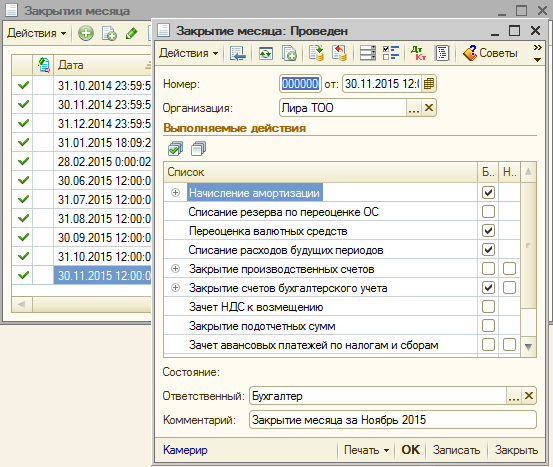

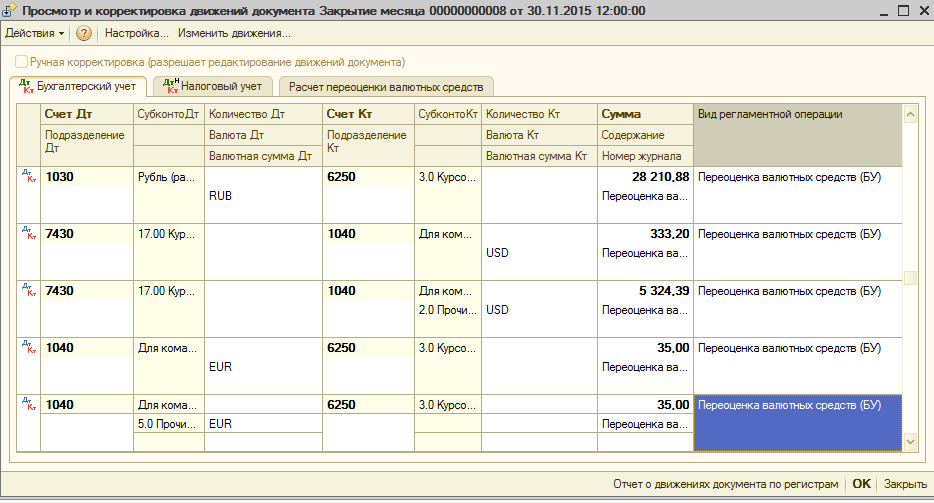

Настройки:

Все остальные счета (монетарные), кроме этих будут переоцениваться в момент совершения валютной операции, в том числе 1030, 3310, 1210.

Так же переоценка должна делаться каждый месяц, при условии, что установлена галочка в закрытии месяца:

Тогда будут автоматически формироваться проводки по курсовой разнице, по тем счетам на которых имеется остаток в валюте:

Являются ли Дт и Кт задолженности в валюте монетарными статьями?

Да это монетарные статьи, они должны переоцениваться.

Как настроить 1С, чтобы по счетам 1610 и 3510 не пересчитывались курсовые разницы?

Указано выше.

При изменении способа расчета курсовая разница начисленная на конец периода до этого момента игнорирует какие либо движения валюты по данным счетам и фиксирует только предыдущую переоценку в прошлом месяце.

Как проверить правильность расчета курсовых разниц?

Программа считает корректно, главное, чтобы при замене способа расчета были последовательно перепроведены все документы по валютным операциям на всех счетах.

При установке данного признака поступление активов в иностранной валюте будут учитываться по курсу аванса. Например оплачено поставщику в валюте:

Поступление активов от этого поставщика другой датой:

Ситуация 1, мои пояснения к таблице выделены зеленым:

Расчет среднего курса:

Ситуация 2:

Расчет среднего курса:

Что такое переоценка валютных средств?

Операции в валюте и последующая переоценка валютных средств на сегодняшний день актуальны для любого предприятия независимо от его размера, формы собственности и направленности производства. В эпоху кризиса и гиганты вроде «Газпрома» и «Лукойла», и средний и мелкий бизнес стремятся действовать сразу в нескольких сферах деятельности для того, чтобы остаться на плаву.

Так строительная фирма может заниматься торговлей, а юридическая компания — вложить часть своих активов в инвестиционную деятельность. Очень часто предприятиям, особенно тем, которые работают в области медицины или высоких технологий, приходится закупать оборудование и расходные материалы у зарубежных партнеров. Все это требует валютных средств, а операции в валюте в свою очередь требуют особого контроля и учета.

Как использовать валютный счет?

Для того чтобы правильно организовать этот учет и своевременно контролировать движение валюты, у предприятия должен быть специальный валютный счет, на который зачисляются и с которого списываются все валютные средства. При этом каждая приходная и каждая расходная операция должна сопровождаться и банковской выпиской, и расчетными документами, которые обязательно должны быть приложены к банковской выписке. Какие операции может осуществлять предприятие в рамках этого счета? В первую очередь это взаиморасчет между резидентами. Это касается как операций с отчуждением средств, так и с приобретением их. Кроме того, валютные средства могут быть использованы в качестве платежного инструмента. При этом как отчуждение, так и приобретение средств должно быть подтверждено соответствующей документацией.

Аналогичные операции могут проводиться и тогда, когда одна из сторон сделки не является резидентом. Для расчета в этом случае могут быть использованы и внутренние ценные бумаги, и другие валютные ценности. Также может быть использована и государственная валюта. Главное, чтобы сделка осуществлялась в рамках существующего закона и была подтверждена всеми необходимыми документами.

На этом счете отражаются финансовые отношения с таможенными органами Российской Федерации. Все таможенные сборы и пошлины на ввоз и вывоз товаров, расходных материалов, оборудования, иных материальных или нематериальных ценностей, ценных бумаг и собственно валюты должны быть отражены на валютном счете. Это же правило касается и переводов любых видов валюты, как государственной, так и иностранной, а также внешних и внутренних ценных бумаг за пределы Российской Федерации.

Этот счет используется для расчетов с иностранными контрагентами в том случае, если иностранный контрагент предоставил предприятию кредитные средства или активы в иностранной валюте. Этот счет используется и в том случае, когда сотрудник предприятия направляется в командировку за границу и ему нужно оплатить командировочные расходы.

Как производится переоценка валюты?

Курсовая разница, то есть разница между предыдущей оценкой имущественного объекта, обязательства, ценной бумаги или любого другого актива выраженного в рублевом эквиваленте и реальной стоимостью этого же актива в рублях на момент составления отчета может очень негативно отразиться на деятельности предприятия. Неверное определение стоимости имущественных и финансовых активов приводят к ошибкам в тактике и стратегии предприятия, а это чревато серьезными штрафами со стороны государственных контролирующих органов.

Именно поэтому периодическая переоценка валюты так важна и ее нужно проводить систематически. При этом необходимо учесть, что исполнение обязательств между резидентами или нерезидентами в некоторых случаях может быть выражено и в рублевом эквиваленте, но эта сумма обязательно рассчитывается исходя из курса конкретной валюты на момент составления договора, и если этот курс изменился, то сумма тоже подлежит коррекции.

Переоценка валюты на этом счете производится в трех случаях: в момент составления бухгалтерского отчета, в случае изменения курса иностранной валюты по отношению к рублю, в случае пополнения счета или в случае списания средств со счета. Необходимость переоценки связана с тем, что все валютные средства в бухгалтерской отчетности выражены в рублях, и так как курс валюты меняется довольно часто, то суммы, отраженные в бухгалтерских документах, нуждаются в соответствующей корректировке.

За основу при этом принимается официальный курс валюты, объявленный Центробанком Российской Федерации на дату переоценки. Сам механизм переоценки валюты — это определение курсовой разницы валюты по сравнению с предыдущим отчетным периодом. Поэтому прежде чем приступать к работе, необходимо убедиться в том, что курс, установленный банком на момент переоценки валюты, установлен без ошибок.

В процессе переоценки необходимо учитывать , что во внимание принимаются не только финансы. Если в валютных средствах выражена стоимость какого-либо имущества или долговых обязательств, то эта стоимость также должна быть пересчитана. Это относится к каждому объекту, который отражен в аналитическом учете на валютном счете предприятия.

При составлении документа «Переоценка валютных средств» так же следует помнить, что корректировке подлежат только рублевые остатки. Сумма валютных остатков при этом остается без изменений. Поэтому переоценка валюты — не такой уж сложный процесс. На большинстве современных предприятий для этого используется программа 1C, где все можно выполнить в автоматическом режиме.