Содержание

Ликвидация ООО | 04.06.2020 | 2589

Ликвидация ООО | 04.06.2020 | 2589

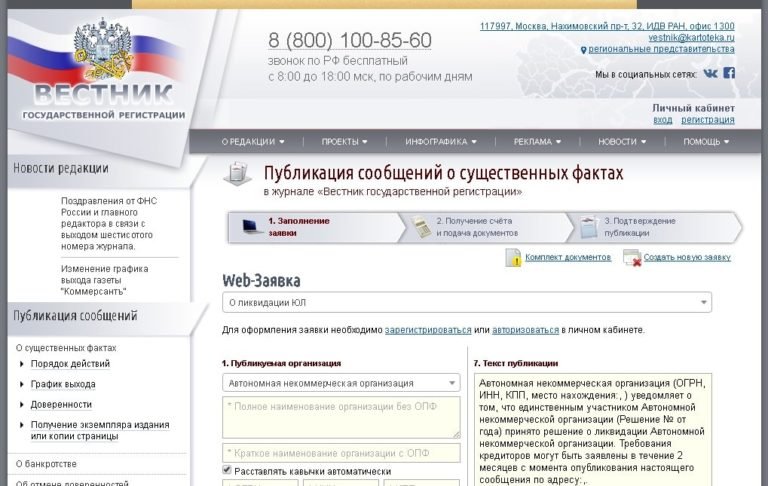

Если дело касается ликвидации юр. лица, необходимым становится, помимо всего прочего, такой шаг, как публикация в «Вестнике гос. регистрации». Речь о создании и размещении особого сообщения о том, что запущен процесс ликвидации. Необходимость этого шага обусловлено тем, что таким образом законодатель предусмотрел соблюдение прав и интересов контрагентов юр. лица (кредиторов и т. п.). Так, такая формальность, как публикация в вестнике – обязанность любого юр. лица запустившего процесс ликвидации.

Сроки и стоимость

При определении стоимости публикации в общем случае необходимо отталкиваться от такого параметра, как занимаемая объявлением площадь. Принят норматив в 106 руб. 28 коп. за 1 см2.

Что касается сроков: они не определены законодателем четко. Но при этом законами закреплено, что публикация осуществляется по факту направления сообщения в ответственный гос. орган (регистрирующий) информации об инициации процедуры, а также после получения листа ЕГРЮЛ.

Как подать заявку

Чтобы самостоятельно подать заявку, не прибегая к пользованию услугами специализирующихся фирм, нужно придерживаться некоторой последовательности действий.

Первым делом потребуется подготовить необходимые данные, касающиеся ликвидируемой компании. В перечень таких данных потребуется включить:

· наименование фирмы;

· адрес, пот которому зарегистрировано юр. лицо;

· ИНН, КПП фирмы;

· ОГРН;

· дата присвоения ОГРН;

· номер записи в гос. реестре, дата внесения записи в реестр;

· данные регистрирующего гос. органа, которым была внесена запись.

Регистрация на Интернет-ресурсе издания

Для подачи заявки потребуется завести личный кабинет на Интернет-ресурсе вестника. Там потребуется указать ФИО, контакты ответственно за размещение сообщения лица, а также задать данные для входа и доступа к учетной записи.

Важно указать именно достоверные данные, потому как на реквизиты лица впоследствии будут направляться платежные документы. Отказаться от рассматриваемого шага не получится: только там может быть выставлен счет и оценена стоимость сообщения.

Как можно подать заявку

Заявку на публикацию сообщения в вестник гос. регистрации можно подать как в электронном виде, так и физически: посредством направления документов с проставленной на них электронной подписью. Если таковой нет, потребуется присутствие в отделении (региональном).

Какие нужно подготовить документы

Среди необходимых документов для публикации сообщения в вестнике:

1. Заявление (2 шт.).

2. Сопроводительное письмо (2 шт.).

Два названых документа можно сформировать после регистрации на сайте вестника в режиме онлайн. Обязательно наличие на документах подписи лица-заявителя.

3. Решение о ликвидации (1 шт.).

4. Лист записи из единого гос. реестра о ликвидации (1 шт.).

5. Платежное поручение или квитанция.

В таком случае предоставление подтверждающей оплату документации не требуется, если заявитель осуществил оплату онлайн на сайте вестника государственной регистрации.

Сколько рассматривается заявка

Сроки рассмотрения заявки в общем случае не превышают 1 календарного дня, при этом приоритет отдается предоплаченным заявкам.

Ликвидация ооо (юр. лица)

Канада

В начале декабря 2019 г. канадское налоговое агентство объявило, что подоходный налог и другие льготные выплаты в 2020 году будут проиндексированы с учетом инфляции в размере 1,9 % (стоит заметить, что данная практика является устоявшейся из года в год).

При этом размер подоходного налога ввиду новой ставки будет зависеть от класса налогообложения, а именно: налог на доход в размере до 48535 долл. составит 15 %; доход 48535 – 97069 долл. – 20,5 %; 97069 – 150473 долл. – 26 %; 150473 – 214368 долл. – 29 %; свыше 214368 долл. – 33 %. У каждой провинции имеется свой набор провинциальных категорий дохода, которые также индексируются с учетом инфляции, однако используются соответствующие областные коэффициенты такой индексации.

В то же время федеральное правительство начнет вводить налог на выбросы углерода с провинции Альберты с 01.01.2020. Жители будут уплачивать 20 долл. за тонну CO2 до апреля 2020 г., а затем цена вырастет до 30 долл. за тонну.

Это означает, что теперь у жителей провинции возникнет право на возврат налога на выбросы углерода, когда они представят свои подоходные налоги.

Франция

До конца 2020 года средняя стоимость пачки сигарет во Франции вырастет до 10 евро. Расходы курильщиков неуклонно увеличиваются теперь два раза в год из-за повышения акцизов на табак. С 1 января 2020 г. некоторые марки сигарет во Франции снова подорожали – до 9,1 или 9,2 евро за пачку – после общего повышения цен на 50 центов в ноябре прошлого года. Новый рост расходов ждет курильщиков в марте и ноябре 2020 г.

В новом году подавляющее большинство французов ожидает снижения подоходного налога. Снизить обещал Президент Эмманюэль Макрон в ответ на протест «желтых жилетов». В Закон «О бюджете на 2020 год» заложены изменения прогрессивной шкалы подоходного налога, в частности минимальная ставка налога снизится с 14 до 11 %: 12 млн домохозяйств (самая большая группа налогоплательщиков) «выиграют» от реформы по 350 евро.

Как и обещал Президент, для 80 % французов в 2020 году полностью отменят «налог на проживание» (taxe d’habitation), который уплачивается по месту жительства налогоплательщика. Данный местный налог для всех без исключения французов будет отменен до 2023 года. В ожидании полной отмены 20 % самых богатых налогоплательщиков ждут снижения суммы налога.

Также парламент Франции окончательно одобрил повышение налога на выбросы с 12500 до 20000 евро. Такую сумму придется заплатить за автомобиль, выбрасывающий более 212 г углекислого газа на километр (в список попадут мощные кроссоверы и спорткары). Фактически такими налогами Франция выдворяет из своего авторынка все неэкологические и старые авто. Так, налог на выбросы в размере 20000 евро теперь придется заплатить владельцу кроссовера, например BMW X5. По данным производителя, модификация X5 xDrive50i выбрасывает до 264 г CO2 на километр пробега.

Германия

С 1 января 2020 г. ставка НДС в пределах железнодорожных тарифов составит 7 % независимо от расстояния. На сегодняшний день только железнодорожные тарифы за проезд менее 50 км подлежат налогообложению по 7%-й ставке НДС, а остальные облагаются на уровне 19 %.

Также в соответствии с регламентом, действующим с 18 декабря 2019 г., электронные и физические публикации будут рассматриваться одинаково для целей НДС. Это означает, что электронные издания будут облагаться 7%-й сниженной ставкой. Однако это снижение НДС не распространяется на публикации, которые полностью или преимущественно используются для рекламных целей, а также на публикации, которые полностью или преимущественно состоят из видеоконтента или звуковой музыки. Кроме того, ставка НДС для средств женской гигиены снизится с 19 до 7 % с 1 января 2020 г. Дальнейшее временное изменение НДС позволит новым компаниям представлять декларации по НДС ежеквартально в первый год их работы на протяжении 2021 – 2026 гг. Сейчас вновь созданные компании должны подавать декларации по НДС ежемесячно в течение первых 12 месяцев.

С 2020 года налог на авиарейсы увеличится следующим образом: внутренние рейсы в ЕС с 7,50 до 13,03 евро; промежуточные рейсы между 2500 и 6000 км – от 23,43 до 33,01 евро; рейсы на большие расстояния свыше 6000 км – от 42,18 до 59,43 евро.

Кроме того, новая Директива ЕС о механизмах разрешения налоговых споров (Directive on tax dispute resolution mechanisms) будет введена в Германии с 1 января 2020 г. Новые правила имеют целью обеспечить более быстрое и эффективное разрешение налоговых споров между странами – членами ЕС и большую уверенность бизнесу и лицам, которые сталкиваются с двойным налогообложением. Германия также введет закон ЕС, который требует от посредников уведомлять об определенных механизмах трансграничного планирования налогов налоговые органы с 1 января 2020 г. Шестая Директива ЕС об административном сотрудничестве (DAC 6) требует от посредников (в частности, налоговых консультантов, бухгалтеров, банков и адвокатов) уведомлять о соответствующих договоренностях перед их реализацией.

Швеция

Швеция должна отменить т. н. налог на экономию для высоких доходов (austerity tax for high earners) в 2020 году, который является одной из наиболее радикальных и противоречивых налоговых реформ последних лет. По данным Министерства финансов, это означает, что 345000 самых высоких доходов Швеции получат снижение налога в среднем на 17700 крон (1887 долл.) в год. Согласно подсчетам информационного агентства TT, те, кто зарабатывает 75000 крон в месяц, фактически получат снижение налога в размере около 1200 крон на месяц в следующем году.

Для справки: налог на экономию (известный как varnskatt) был введен в 1995 году как временный шаг для консолидации бюджета после финансового кризиса Швеции 90-х гг. Сначала его планировали отменить через три года после введения, но он укоренился и стал частью государственного налога на прибыль. Так, государственный налог на прибыль и налог на экономию являются отдельными от региональных и местных налогов, которые уплачиваются в среднем в размере 32,28 % от дохода, в зависимости от места жительства налогоплательщика.

Испания

В испанской автономной области Каталонии в 2020 году будут повышены налоги с туристов на проживание в гостиницах. С помощью этих мер правительство Каталонии рассчитывает заработать дополнительно почти 21 млн евро уже в 2020 году. Представители правительства заявляют, что такие налоги уже введены во многих городах Европы и не отпугивают туристов. При этом для Барселоны будет действовать повышенная ставка налога по сравнению с остальной территорией Каталонии.

Так, ставка налога в пятизвездочных гостиницах и кемпингах Барселоны вырастет с 2,25 до 3,5 евро в сутки, в четырехзвездочных – с 1,1 до 1,7 евро, в туристическом жилье ставка останется прежней – 2,25 евро. В других местах за размещение придется заплатить 1 евро вместо 0,65 на сегодняшний день. Сбор с туристов, прибывающих в Барселону на круизных лайнерах, увеличится с 2,25 до 3 евро для тех, кто проводит в городе более 12 часов, и с 0,65 до 1 евро для тех, кто прибывает менее чем на 12 часов.

На остальной территории Каталонии ставка налога будет ниже. Так, в пятизвездочных гостиницах она вырастет с 2,25 до 3 евро, в четырехзвездочных – до 1,2 вместо 0,9 евро. Также на 10 евроцентов повысится посуточный налог при аренде туристического жилья – с 0,9 до 1 евро. В других местах размещения налог вырастет с 0,45 до 0,60 евро. Для транзитных туристов, прибывающих менее чем на 12 часов, впервые вводится налог в размере один евро, а для тех, кто пробудет более длительный срок, он повышается с 2,25 до 3 евро.

Нидерланды

Новый туристический налог, введенный с 1 января 2020 г., является дополнением к существующей ставке 7 % от стоимости номера. Туристам, арендующим жилье через онлайн-площадку Airbnb, придется также платить больше – повышенную ставку на 10 % за ночь пребывания. Стоит заметить, что, например, Амстердам принимает более 17 млн туристов ежегодно, если учесть т. н. однодневников и нидерландских граждан. В последнее время туристическая коллегия Нидерландов сместила свою стратегию от продвижения туризма к поиску путей управления им.

Что касается налоговой льготы для самозанятых лиц, то с 2020 года она снижена с 7,28 до 7,03 евро из-за того, что правительство начало медленный процесс уменьшения отчисления до 5000 евро до 2028 года. Это означает, что те, кто являются самозанятыми, будут уплачивать немного больше налога, хотя это может компенсироваться другими изменениями в системе налогообложения аналогичного вида прибыли.

Также с 1 января 2020 г. изменяются правила обложения НДС для малого бизнеса (Kleine ondernemersregeling, или KOR). В 2019 году предприниматели могли претендовать на эту так называемую схему для малых предприятий только в том случае, если сумма уплаченного НДС составляет менее 1888 евро в календарный год.

Теперь у нового правила будет более общее и дискреционное исключение, которым предусматривается полное освобождение и которое будет применяться к максимальному обороту в размере 20000 евро в год вместо прошлогоднего размера уплаченного НДС. Если предприниматель успешно подает заявку, то ему не придется начислять НДС. Оборотная сторона этого заключается в том, что любой НДС, начисленный предпринимателю, не может быть отчислен.

Электромобили и в дальнейшем будут освобождаться от налога на транспортные средства (motorrijtuigenbelasting) до 2025 года, но в следующем году водители автомобилей компании будут платить больше, если они будут использовать свои автомобили для частного пользования. Водителям, у которых есть электромобиль стоимостью менее 45000 евро, придется уплатить налог в размере 8 % от стоимости своего автомобиля, а не на 4 %, как это было в 2019 году. Более дорогие электромобили будут облагаться налогами так же, как бензиновые и дизельные автомобили, со ставкой налога в размере 22 %.

Япония

В декабре 2019 г. правящая коалиция Японии подготовила пакет налоговой реформы на 2020 год, акцентируя внимание на мерах, которые помогут привлечь инвестиции бизнеса в передовые коммуникационные инфраструктуры и стартапы с инновационными технологиями. Ежегодный план реформ также направлен в поддержку домохозяйств за счет применения налоговых льгот для неженатых одиноких родителей, воспитывающих детей, а также тех, кто откладывает на старость.

Стремясь содействовать распространению сверхбыстрых мобильных сетей 5G, планируется предоставление 15 % налогового кредита компаниям, инвестирующим в сетевую инфраструктуру, например, путем строительства базовых станций. Основные мобильные операторы, предлагающие свои запланированные графики проектов сети 5G, будут среди тех, кто имеет право на налоговую льготу, как и меньшие компании, планирующие создать «локальные 5G» сети в ограниченных районах, например на заводах и фермах. В соответствии с этим, правительство планирует подать законопроект на очередную сессию парламента, которая начинается с января 2020 г., целью которого является содействие усилиям отечественных телекоммуникационных компаний в установлении деловых связей со своими американскими и европейскими коллегами, не касающихся национальной безопасности. Япония стремится содействовать развитию и распространению технологий и сетей 5G, поскольку страна отстает от других, включая США и Китай.

Правительство специально планирует разрешить компаниям удерживать из налогооблагаемого дохода определенную сумму, а именно 25 % инвестиций при условии, что крупные фирмы вкладывают в такие стартапы 100 млн иен (920000 долл.) или больше, а небольшие и средние фирмы – как минимум 10 млн иен.

Кроме того, правительство Японии поставило целью в 2020 году способствовать поощрению населения инвестировать больше. Ввиду этого принято решение пересмотреть инвестиционную программу «Инвестиции в индивидуальный сберегательный счет Nippon» (или NISA), основанную на установлении преференциальных норм налогообложения. Правящая коалиция планирует продолжить программу NISA на 5 лет после 2037 года.

Наряду с увеличением количества иностранных посетителей в стране активно имплементируются налоги, касающиеся выигрышей иностранцев на курортах в казино. Также пакет реформ включает шаги, которые позволяют продавать беспошлинные товары, такие как косметику и часы через торговые автоматы.

Таиланд

С 2020 года в Таиланде начал действовать новый налог на недвижимость (налог на землю и строительство) в соответствии с принятым Законом о налоге на землю и строительстве (Land and Building Tax Act), которым был впервые введен данный налог. Закон должен заменить регрессивный и устаревший налог на недвижимость согласно Закону о налоге с домохозяйств и земельных участков (B.E. 2475 (1932)) и Закону о налоге на местные земельные участки (B.E. 2508 (1965)), что, в свою очередь, уменьшит неравенство доходов, улучшит и поощрит землепользование, повысит эффективность администрирования налогов и увеличит государственные доходы.

Изменения, предусмотренные упомянутым Законом, включают:

– изменение базы налогообложения от ежегодной арендной платы, определенной отдельными районными должностными лицами, на стоимость земельных участков, зданий и кондоминиумных единиц, оцениваемых правительством, что призвано повысить беспристрастность и уменьшить уровень субъективизма;

– изменение ставки налога от единой ставки 12,5 % к разным ставкам, в зависимости от способа использования имущества;

– взыскание налога с жилой недвижимости, которая раньше не облагалась налогом на имущество.

В соответствии с данным Законом налогооблагаемая недвижимость разделяется на:

– земельные участки: территория, к которой относятся холмы и водные пути (реки и море не считаются сушей);

– здания: дома, сооружения или другие сооружения, которые могут быть заселены или использованы, используются как склады для хранения или используются для промышленных либо коммерческих целей;

– подразделения кондоминиума (совладение): кондоминиумные подразделения, которым было передано право собственности согласно Закону о кондоминиумах.

Узбекистан

9 декабря 2019 г. состоялось очередное заседание Законодательной палаты, на котором депутаты рассмотрели ряд важных вопросов, касающихся социально-экономической жизни страны. На заседании был представлен во втором чтении законопроект «О внесении изменений и дополнений в Налоговый кодекс Республики Узбекистан», который вызвал активное обсуждение и в результате был принят как закон, вступивший в силу с 01.01.2020.

В новой редакции Налогового кодекса Узбекистана количество видов налоговых проверок сокращено с тринадцати до трех. В частности, налоговые органы могут осуществлять: 1) камеральную проверку, 2) выездную проверку; 3) налоговый аудит.

При этом внедрена система риск-анализа, которая предполагает разделение всех компаний – плательщиков налогов на три сегмента: зеленая, желтая и красная дорожки. Так, зеленая дорожка – это предприятия с низкой степенью опасности, в отношении которых не будут назначать налоговые проверки, а налоговые услуги начнут предоставлять на высоком уровне. Желтая дорожка – это организации со средним уровнем опасности, им могут назначить только камеральные проверки с возможностью исправить ошибки в отчетах, без применения финансовых и административных штрафов. Красная дорожка – это компании с высокой степенью опасности, уличенные в уклонении от уплаты налогов и фальсификации бухгалтерских документов. Такие предприятия подвергаются налоговому аудиту и находятся под постоянным контролем налоговиков.

В то же время для всех налогоплательщиков введен новый механизм возврата суммы переплаты, предусматривающий уплату пени со стороны налогового органа за каждый день просрочки возврата. Кроме того, при бесплатной передаче имущества или предоставлении услуг НДС не взимается. Для иностранных туристов вводится система tax free, согласно которой путешественникам возвращают НДС за товары, приобретенные в Узбекистане. Ставка единого социального платежа для государственных предприятий с долей государства в уставном фонде 50 % и более снижена с 25 до 12 %. Также в Налоговом кодексе прописано обязательное досудебное разрешение споров с организациями, допустившими правонарушения. По оценкам аналитиков Международного валютного фонда, проведение налоговой реформы обойдется правительству Узбекистана в 2 % от объема ВВП страны, что составляет около 750 млн долл.

Казахстан

С 1 января 2020 г. предприниматели обязаны применять при денежных расчетах контрольно-кассовые машины с онлайн-передачей данных. Эти устройства должны установить представители малого бизнеса и крестьянские хозяйства.

Кроме того, согласно правкам, внесенным в ст. 13 Налогового кодекса «Права и обязанности налогоплательщика», с 1 января 2020 г. налогоплательщик вправе обжаловать уведомление о результатах проверки, уведомление о результатах горизонтального мониторинга, уведомление об итогах рассмотрения жалобы налогоплательщика (налогового агента) и уведомление о результатах проверки, а также действия (бездействие) должностных лиц налоговых органов.

Что касается изменений, внесенных в ст. 24 Налогового кодекса «Обязанности банков второго уровня и организаций, осуществляющих отдельные виды банковских операций», то данные финансовые институты должны предоставлять на запрос уполномоченного органа сведения о наличии банковских счетов, об остатках и движении денег на этих счетах, другую информацию, относящуюся к заключенному между физическим или юридическим лицом и финансовым институтом договору, а также сведения о наличии, виде и стоимости иного имущества, в том числе размещенного на счетах или находящегося в управлении физических и юридических лиц.

Кроме того, финансовые институты обязаны предоставлять информацию в Комитет государственных прибылей об устройствах, используемых предпринимателями в своих офисах (речь идет об оборудовании, предназначенном для приема платежей с использованием платежных карт, системе мгновенных платежей и т. д.).

По поручению Президента Казахстана, с 1 января 2020 г. по январь 2023 г. лица, применяющие специальные налоговые режимы и признанные субъектами микро- или малого предпринимательства, в том числе плательщики единого земельного налога, будут освобождены от уплаты следующих налогов:

– корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты);

– социального налога;

– единого земельного налога.

Резюме статьи

Итак, проведенный анализ показал, что налоговое законодательство периодически претерпевает существенные изменения, а его текущее усовершенствование является постоянным процессом. С другой стороны, в результате изменения налоговых условий ведения бизнеса появляются новые законы, регулирующие предпринимательскую деятельность, которые оказывают как положительное, так и отрицательное влияние на развитие предприятий. К сожалению, не все имплементированные налоговые правки создают комфортную среду для осуществления хозяйственной деятельности юридическими и физическими лицами. Конечно, налицо как важные изменения в налоговом законодательстве, например доступность электронных сервисов налоговых органов, что позволяет сэкономить время, так и текущие, которые лишь отнимают время у налогоплательщиков на адаптацию к ним, в частности изменение срока уплаты налога, не обоснованное текущими потребностями экономики, и т. д.