Содержание

- Учет общепроизводственных расходов (ОПР)

- Распределение общепроизводственных расходов

- Общехозяйственные затраты

- Распределение ОПР в Бухгалтерія ред. 2.0

- При совмещении режимов налогообложения организация обязана вести раздельный учет

- Учетная политика

- Организация раздельного учета

- О видах доходов, которые участвуют в расчете пропорции

- О порядке распределения общехозяйственных расходов

Общепроизводственные и общехозяйственные расходы есть в компаниях, занимающихся производством продукции. Общехозяйственные имеют место быть в любой организации. Учет общепроизводственных и общехозяйственных расходов организуется исходя из того, что они являются косвенными. Рассмотрим те и другие подробнее.

Общепроизводственные расходы включают в себя такие затраты, которые нельзя отнести на себестоимость конкретной продукции. Например, к общепроизводственным расходам относят:

- зарплату и отчисления с нее сотрудников, обслуживающих производства: мастеров и начальников цехов, рабочих-ремонтников технологического оборудования, др.;

- амортизацию основных средств и нематериальных активов, используемых в производстве;

- платежи за арендуемые для производства продукции помещения, машины, оборудование;

- охрану и уборку производственных помещений;

- затраты, необходимые для эксплуатации оборудования, задействованного в производстве: газ, топливо, электроэнергия и т. д.

Прочие производственные расходы включают в себя страховые платежи, налоги, сборы, гарантийные платежи, недостачи ценностей, простои производства и пр.

Учет общепроизводственных расходов (ОПР)

На основании Инструкции 94н, общие затраты на производство учитываются на счете 25. Аналитика счета организуется по видам затрат и по местам их возникновения (по подразделениям, цехам). Стандартные проводки:

- Дт 25 Кт 10 — отражены в составе ОПР стоимость материалов, запчастей, использованных для ремонта и эксплуатации оборудования;

- Дт 25 Кт 70 — начислена зарплата общепроизводственного персонала;

- Дт 25 Кт 69 — начислены взносы с зарплаты;

- Дт 25 Кт 23, 60, 76 — учтены затраты на содержание производственных помещений: аренда, коммуналка, эксплуатационные;

- Дт 25 Кт 02, 05 — начислена амортизация по ОС и НМА, используемым в производстве.

Распределение общепроизводственных расходов

Накопленные в течение месяца на счете 25 ОПР на последнее число месяца списываются в дебет счета 20 «Основное производство», то есть признаются в себестоимости продукции.

Дт 20 Кт 25 — списаны общепроизводственные расходы (проводка) на себестоимость продукции.

Пример распределения затрат вспомогательных хозяйств.

Общепроизводственные затраты двух вспомогательных цехов составили 100 000 руб. Сумма прямых затрат за этот период: 300 000 руб. — по цеху 1 (сч. 23-1) и 200 000 руб. — по цеху 2 (сч. 23-2). Принятая на предприятии методика распределения ОПР по вспомогательным хозяйствам — пропорционально величине прямых расходов, приходящихся на такие хозяйства:

Отражаем полученные суммы проводками:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Прямые |

|||

|

По цеху 1 |

10, 70, 69, 60, 76 |

300 000 |

|

|

По цеху 2 |

10, 70, 69 |

200 000 |

|

|

Косвенные |

|||

|

Относящиеся к цеху 1 |

60 000 |

||

|

Относящиеся к цеху 2 |

40 000 |

||

База распределения общепроизводственных расходов у каждой компании, как правило, своя. Общее для всех — показатель для распределения должен быть связан с объемом выпуска готовой продукции. Применяется такой показатель на длительную перспективу, порядок расчета его является элементом учетной политики. Рекомендуется при выборе способа руководствоваться отраслевыми рекомендациями по учету себестоимости продукции.

Для планирования себестоимости продукции в компаниях обычно разрабатывается бюджет общепроизводственных расходов, в который включаются плановые показатели по затратам на общепроизводственные цели на основе их изменений по прошлым периодам и текущих нужд компании.

Общехозяйственные затраты

Общехозяйственные, они же управленческие, — это затраты, которые, в противоположность ОПР, не связаны с производством, но необходимы для обеспечения деятельности любой организации в целом:

- административно-управленческие (например, стоимость услуг связи и комиссия банков);

- зарплата с отчислениями управленческого и общехозяйственного персонала (руководителя организации, бухгалтерской и юридической служб);

- амортизация ОС здания офиса или автомобиля, используемого для поездок управленческого персонала;

- стоимость аудиторских, юридических и консультационных услуг, др.

Если организация не торговая, для учета применяется сч. 26 и подлежат списанию в конце месяца одним из способов (закрепляется в учетной политике):

- в дебет сч. 90. В отчете о финансовых результатах в данном варианте расходы отражаются по стр. 2220. Такой способ списания характерен для сферы услуг;

- в дебет сч. 20. В отчете о прибылях и убытках в данном варианте расходы отражаются по стр. 2120.

Если организация занимается торговлей, то она может применять сч. 44 и в конце месяца списывать в дебет счета 90. А в отчете о финансовых результатах отразить их можно по выбору: или по строке 2210, или по строке 2220.

При ведении отчетов производства, каждый бухгалтер рано или поздно сталкивается с проблемой распределения расходов. Чтобы понять как вести учет расходов в 1С:Підприємство, давайте разберем эту функцию программы на примерах.

Начнем с теории. По П(С)БО16 «Расходы» полный объем переменных общепроизводственных, прямых и распределенных постоянных общепроизводственных затрат относится в состав производственной себестоимости продукции, услуг и работ.

Постоянные общепроизводственные затраты распределяются с учетом показателей деятельности компании при мощности производства. Для распределения используется норматив постоянных общепроизводственных расходов на заранее выбранную предприятием единицу базы распределения.

| Норматив = | Сумма нормальных постоянных ОПР | |

| База распределения при нормальной производительной мощности |

Распределены постоянные общепроизводственные затраты рассчитываются как произведение рассчитанного норматива и фактической базы распределения. Их относят в дебет счета 23 «Производство» на основании проводки Дт 23 Кт 91.

Нераспределенные общепроизводственные затраты списываются в себестоимость реализации продукции, услуг и работ проводкой Дт 90 Кт 91.

Распределение ОПР в Бухгалтерія ред. 2.0

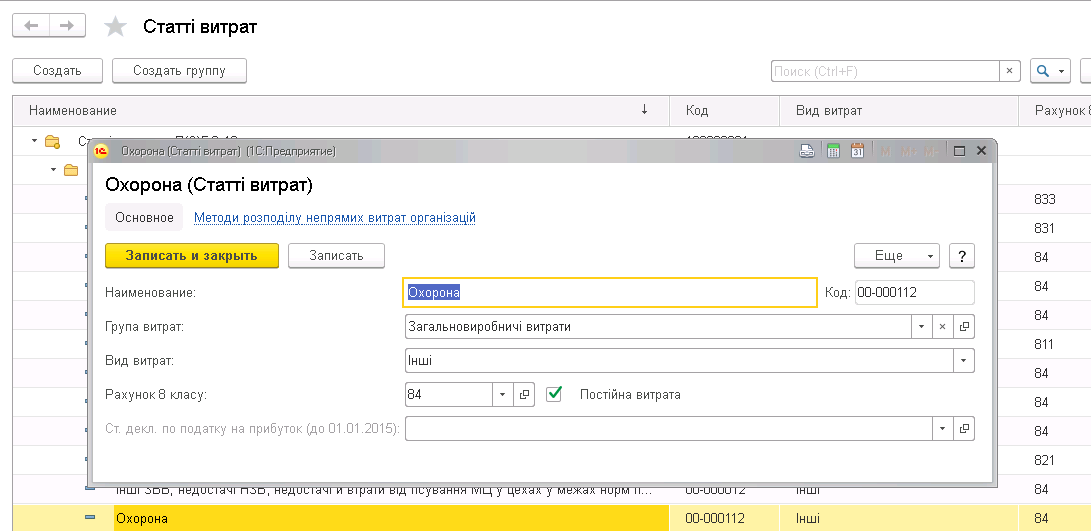

Рассмотрим, как реализован механизм распределения постоянных общепроизводственных затрат в конфигурации Бухгалтерія для України (ред.2.0) на примере приобретенных услуг по охране. Все скриншоты сделаны в этой программе.

В справочник «Статьи затрат» в группу «Общепроизводственные расходы» добавим запись о постоянной расходы: на это указывает отметка в поле «Постоянная расход».

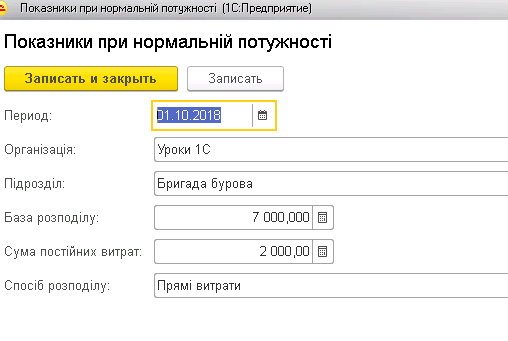

По гиперссылке перейдем в регистр сведений «Методы распределения косвенных расходов организаций» для внесения информации по базе распределения расходы. Для нашего примера выберем способ распределения по прямым затратам.

В регистр сведений «Показатели при нормальной мощности» (доступ к регистру через «Главное меню» ― «Все функции» ― «Регистры сведений») добавим информацию о параметрах распределения постоянных ОПР:

- Период: для корректного формирования себестоимости производства следует вносить показатели ежемесячно

- База распределения: в нашем примере сумма прямых расходов при нормальной мощности организации

- Сумма постоянных затрат при нормальной мощности

- Способ распределения: показатель базы распределения, который может быть в денежном или натуральном выражении в зависимости от выбранной базы. Например, для прямых расходов ― в денежном измерении, для объема выпуска ― в натуральном.

Документом «Поступление товаров и услуг» отразим приобретение услуг по охране стоимостью 1800 грн., которые отнесены к постоянным издержкам.

Суммы фактических прямых расходов и суммы прямых расходов по номенклатурным группам по выбранному подразделением получим из оборотно-сальдовой ведомости по субсчету 231 «Основное производство»

Используем эти данные для распределения постоянных общепроизводственных расходов в нашем примере:

| Норматив = | 2000 | = 0.285417… |

| 7000 |

Распределены постоянные общепроизводственные расходы: 4588,73 * 0,285714 =1311,07 грн.

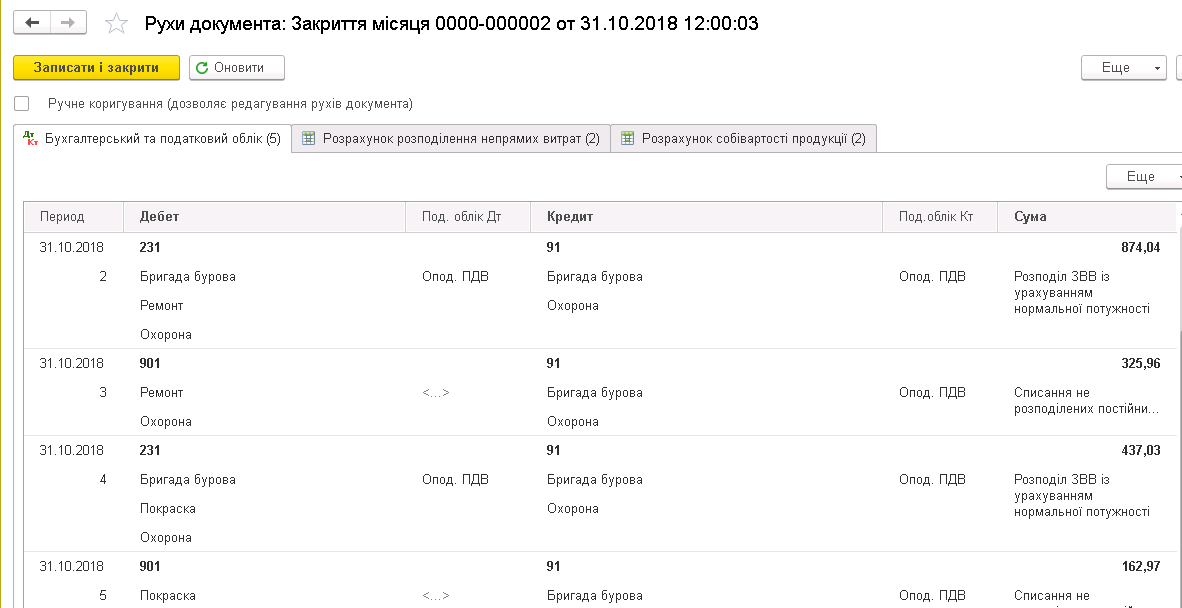

Распределение расходов происходит в регламентном документе «Закрытие месяца». Проанализируем проводки, сформированные этим документом.

Убеждаемся, что суммы распределенных и нераспределенных постоянных общепроизводственных расходов в документе совпадают с расчетными данными.

Иллюстративный видео-урок этой статье можно посмотреть .

Малышева О. Н., эксперт информационно-справочной системы «Аюдар Инфо»

Со следующего года спецрежим, при котором налогоплательщики уплачивали ЕНВД, отменяется.

В соответствии с п. 8 ст. 5 Федерального закона от 29.06.2012 № 97-ФЗ с 01.01.2021 положения гл. 26.3 НК РФ не применяются, так как продление действия системы налогообложения в виде ЕНВД считается нецелесообразным (см. Письмо Минфина России от 18.11.2019 № 03-11-11/88856). Дело в том, что «вмененка» не учитывает масштабы экономической деятельности и применяется вне зависимости от размера фактической выручки или дохода налогоплательщика. С развитием цифровых технологий совершенствуется применение онлайн-касс, у налоговых органов появилась возможность контролировать фактически полученный доход, в то время как плательщики ЕНВД по-прежнему исчисляют налог с физических показателей, что приводит к злоупотреблениям со стороны хозяйствующих субъектов.

То есть у организаций есть еще год для применения этого спецрежима. Для тех налогоплательщиков, которые одновременно применяют ОСНО и спецрежим в виде ЕНВД, по-прежнему актуален вопрос учета расходов (назовем их общехозяйственными), которые относятся к обоим видам деятельности – например, коммунальные, транспортные, управленческие.

Как посчитать расходы для целей исчисления налога на прибыль, если их невозможно разделить на расходы, относящиеся к виду деятельности, переведенному на «вмененку», и виду деятельности на ОСНО?

При совмещении режимов налогообложения организация обязана вести раздельный учет

Плательщики налога на прибыль, осуществляющие предпринимательскую деятельность, облагаемую ЕНВД, должны вести обособленный учет доходов и расходов по такой деятельности (п. 9 ст. 274 НК РФ).

Обязанность ведения раздельного учета имущества, обязательств и хозяйственных операций при совмещении ОСНО и спецрежима в виде ЕНВД прописана для хозяйствующих субъектов и в п. 7 ст. 346.26 НК РФ.

Несмотря на то, что в гл. 16 «Виды налоговых правонарушений и ответственность за их совершение» НК РФ отсутствуют положения, согласно которым организацию могут привлечь к ответственности за неведение раздельного учета, игнорирование этой обязанности может привести к неправильному исчислению облагаемой базы, а соответственно, и суммы налога на прибыль, подлежащей уплате в бюджет. А это чревато штрафными санкциями по ст. 122 НК РФ.

Учетная политика

Налоговый кодекс не устанавливает порядка ведения налогового учета в случае совместного применения ОСНО и спецрежима в виде ЕНВД.

В общих чертах раздельный учет обрисован в п. 9 ст. 274 НК РФ, из которого следует, что при исчислении базы по налогу на прибыль не учитываются доходы и расходы, относящиеся к деятельности, подлежащей обложению ЕНВД.

При этом расходы организации, осуществляющей несколько видов деятельности и совмещающей ОСНО и «вмененку», в случае невозможности их разделения определяются пропорционально доле доходов организации от деятельности, переведенной на уплату ЕНВД, в общем доходе организации по всем видам деятельности.

К сведению: организация вправе разработать и применять в хозяйственной деятельности собственный порядок ведения раздельного учета с учетом принципов, изложенных в п. 9 ст. 274 НК РФ.

Самостоятельно разработанный порядок ведения раздельного учета закрепляется в учетной политике либо другом внутреннем документе, утвержденном приказом по организации, или нескольких документах, которые в совокупности будут содержать правила, касающиеся порядка ведения организацией раздельного учета.

В приказе об учетной политике необходимо отразить следующие основные моменты:

-

определить способ (принцип) разделения показателей по видам предпринимательской деятельности;

-

перечислить документы (основания), на которые организация будет ссылаться при ведении раздельного учета. Здесь же необходимо указать требования, которые должны предъявляться к этим документам;

-

предусмотреть правила распределения показателей, которые одновременно применяются в нескольких видах деятельности (для тех случаев, когда показатели нельзя отнести к тому или иному виду деятельности).

Организация раздельного учета

В отличие от налога на прибыль, для целей исчисления ЕНВД размер полученного дохода значения не имеет, поскольку в соответствии с п. 1 ст. 346.29 НК РФ объектом обложения единым налогом признается вмененный доход налогоплательщика. Под вмененным подразумевается потенциально возможный доход плательщика ЕНВД, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для исчисления величины единого налога по установленной ставке (ст. 346.27 НК РФ). А вот фактически полученный доход от деятельности, переведенной на уплату ЕНВД, для исчисления налога на прибыль имеет определяющее значение.

В связи с этим для разделения доходов организации необходимо предусмотреть в рабочем плане счетов специальные субсчета к счетам учета выручки, например:

-

субсчет 90-1-1 «Выручка от деятельности, облагаемой налогами в соответствии с ОСНО»;

-

субсчет 90-1-2 «Выручка от деятельности, переведенной на уплату ЕНВД».

Таким образом, при исчислении налога на прибыль исключить «вмененную» выручку не составит особого труда.

Что касается расходов, если они могут быть прямо отнесены к тому или иному виду деятельности, их следует распределять непосредственно по этим видам деятельности. В таком случае к затратам, уменьшающим базу по налогу на прибыль, будут относиться затраты, которые связаны с видом деятельности, который облагается этим налогом в общем порядке.

В случае невозможности разделения расходов (относятся к обоим видам деятельности) они определяются пропорционально доле доходов организации от деятельности, подпадающей под уплату ЕНВД, в общем доходе организации по всем видам деятельности.

Значит, по расходам организации следует также открыть соответствующие субсчета. Например, к счету 44 «Расходы на продажу»:

-

субсчет 44-1 «Расходы на продажу в деятельности, облагаемой налогами в соответствии с ОСНО»;

-

субсчет 44-2 «Расходы на продажу в деятельности, переведенной на уплату ЕНВД»;

-

субсчет 44-3 «Общие расходы на продажу».

Методику распределения показателей по субсчетам целесообразно отдельно прописать в учетной политике.

О видах доходов, которые участвуют в расчете пропорции

В целях определения суммарного объема всех доходов организации для расчета расходов по пропорциональному принципу следует брать доходы без учета НДС и акцизов. Такой вывод следует из Письма Минфина России от 18.02.2008 № 03-11-04/3/75. Чиновники сослались на п. 1 ст. 248 НК РФ, в котором указано, что к доходам в целях исчисления налога на прибыль относятся доходы от реализации и внереализационные доходы. При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю.

К сведению: величина расходов, относящихся к деятельности, подлежащей обложению ЕНВД, исчисляется пропорционально доле доходов от этого вида деятельности в общем доходе организации по всем видам деятельности, который включает в себя доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы, за исключением сумм налогов, предъявленных налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Аналогичный подход можно найти в арбитражной практике. Так, в Постановлении ФАС ВВО от 20.06.2012 по делу № А11-4682/2011 отмечено: поскольку в формировании налоговой базы при исчислении налога на прибыль участвуют как доходы от реализации товаров (работ, услуг), так и внереализационные доходы (к которым относятся проценты, полученные от выдачи займов), при определении пропорции на основании п. 9 ст. 274 НК РФ обоснованным является включение в состав общего дохода организации по всем видам деятельности внереализационных доходов.

О порядке распределения общехозяйственных расходов

Исходя из положений абз. 3 и 4 п. 9 ст. 274 НК РФ плательщики налога на прибыль, переведенные по отдельным видам деятельности на уплату ЕНВД, ведут раздельный учет доходов и расходов по разным налоговым режимам. В случае невозможности разделения расходов при исчислении базы по налогам, исчисляемым по разным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных налоговых режимов.

При этом четкой методики распределения таких общехозяйственных расходов ни гл. 25, ни гл. 26.3 НК РФ не содержат. Минфин в своих письмах предлагает два варианта.

Вариант первый: для распределения расходов доходы по видам деятельности, облагаемым ЕНВД, следует определять нарастающим итогом с начала года, то есть так же, как и при расчете базы по налогу на прибыль в соответствии с п. 7 ст. 274 НК РФ.

Вариант второй: общие расходы нужно распределять ежемесячно исходя из показателей выручки (дохода) и расходов за месяц.

Налогоплательщику следует выбрать один из предлагаемых вариантов и отразить свой выбор в учетной политике для целей налогообложения.

Вариант первый: доходы для распределения расходов рассчитываются нарастающим итогом

Вот какие разъяснения по этому варианту даны Минфином в Письме от 02.07.2013 № 03-11-06/3/25138.

Налогоплательщиками, применяющими ОСНО, при определении объекта налогообложения доходы от реализации товаров (работ, услуг) и имущественных прав учитываются в соответствии со ст. 249 НК РФ, а внереализационные доходы – в соответствии со ст. 250 НК РФ. Не учитываются доходы, перечисленные в ст. 251 НК РФ.

Организации по видам предпринимательской деятельности, переведенным на уплату ЕНВД, не освобождены от ведения бухгалтерского учета.

При совмещении различных режимов налогообложения организациям, являющимся плательщиками ЕНВД, рекомендуется определять доходы по видам предпринимательской деятельности, переведенным на уплату указанного налога, на основании данных бухгалтерского учета с учетом положений ст. 249, 250 и 251 НК РФ.

В связи с тем, что при формировании базы по налогу на прибыль доходы определяются нарастающим итогом с начала года (п. 7 ст. 274 НК РФ), доходы по видам предпринимательской деятельности, переведенным на уплату ЕНВД в порядке, указанном выше, также целесообразно определять нарастающим итогом с начала года.

Пример 1.

Организация совмещает ОСНО (оптовая торговля) и спецрежим в виде ЕНВД (розничная торговля) с начала года. Общехозяйственные расходы, которые нельзя отнести к конкретному виду деятельности, подлежащие распределению, составляют 100 000 руб. ежемесячно.

В учетной политике организации указано, что для распределения расходов доходы по видам деятельности, облагаемым ЕНВД, следует определять нарастающим итогом с начала года.

По итогам полугодия организация получила доходы в следующих размерах:

|

Месяц |

ЕНВД |

ОСНО |

ЕНВД + ОСНО |

|

Январь |

150 000 |

500 000 |

650 000 |

|

Февраль |

250 000 |

650 000 |

900 000 |

|

Март |

300 000 |

750 000 |

1 050 000 |

|

Iквартал |

700 000 |

1 900 000 |

2 600 000 |

|

Апрель |

200 000 |

1 000 000 |

1 200 000 |

|

Май |

350 000 |

800 000 |

1 150 000 |

|

Июнь |

350 000 |

1 100 000 |

1 450 000 |

|

Полугодие |

1 600 000 |

4 800 000 |

6 400 000 |

Рассчитаем распределение общехозяйственных расходов между видами деятельности за I квартал и полугодие.

Соотношение суммы доходов, полученных от деятельности на ОСНО, к сумме доходов от обоих видов деятельности составляет:

-

при расчете за I квартал – 0,7308 (1 900 000 / 2 600 000);

-

при расчете за полугодие – 0,75 (4 800 000 / 6 400 000).

Размер общехозяйственных расходов, подлежащих распределению, составляет:

-

за I квартал – 300 000 руб. (100 000 руб. х 3 мес.);

-

за полугодие – 600 000 руб. (100 000 руб. х 6 мес.).

Для целей исчисления налога на прибыль будет учтена следующая сумма общехозяйственных расходов:

-

за I квартал – 219 240 руб. (300 000 руб. х 0,7308);

-

за полугодие – 450 000 руб. (600 000 руб. х 0,75).

В вышеупомянутом Письме № 03-11-06/3/25138 Минфин разъяснил, как осуществить расчет, если организация начала новый вид деятельности, облагаемый ЕНВД, не с начала года. В этом случае распределение общехозяйственных расходов между видами деятельности также следует производить с того месяца, когда появился этот вид деятельности. При этом доходы, получаемые в рамках общего режима налогообложения, в целях распределения общехозяйственных расходов между видами деятельности также следует учитывать с того месяца, в котором произошло совмещение двух налоговых режимов.

Пример 2.

Воспользуемся данными примера 1 с той лишь разницей, что деятельность, в отношении которой применяется спецрежим в виде ЕНВД, начата в апреле.

По итогам полугодия организация получила доходы в следующих размерах:

|

Месяц |

ЕНВД |

ОСНО |

ЕНВД + ОСНО |

|

Январь |

– |

500 000 |

500 000 |

|

Февраль |

– |

650 000 |

650 000 |

|

Март |

– |

750 000 |

750 000 |

|

Iквартал |

– |

1 900 000 |

1 900 000 |

|

Апрель |

200 000 |

1 000 000 |

1 200 000 |

|

Май |

350 000 |

800 000 |

1 150 000 |

|

Июнь |

350 000 |

1 100 000 |

1 450 000 |

|

Полугодие |

900 000 |

4 800 000 |

5 700 000 |

В связи с тем, что в I квартале организация не вела деятельность, в отношении которой уплачивается ЕНВД, общехозяйственные расходы за этот период в размере 300 000 руб. (100 000 руб. х 3 мес.) не подлежат распределению, а полностью учитываются при расчете облагаемой базы по налогу на прибыль.

Как распределить общехозяйственные расходы, понесенные за полугодие, в размере 600 000 руб. (100 000 руб. х 6 мес.) между деятельностью, переведенной на уплату ЕНВД, и деятельностью на ОСНО, если в этом периоде «вмененная» деятельность осуществлялась в периоде «апрель – июнь»?

Сумма доходов по ОСНО за этот период составит 2 900 000 руб. (4 800 000 – 1 900 000).

Сумма доходов по «ОСНО + ЕНВД» за этот период – 3 800 000 руб. (5 700 000 – 1 900 000).

Соотношение суммы доходов, полученных от деятельности на ОСНО, к сумме доходов от обоих видов деятельности за апрель – июнь равно 0,7632 (2 900 000 / 3 800 000).

Сумма общехозяйственных расходов – 300 000 руб. (600 000 – 300 000).

Общехозяйственные расходы, относящиеся к деятельности на общей системе налогообложения за период «апрель – июнь», – 228 960 руб. (300 000 руб. х 0,7632).

Таким образом, для целей исчисления налога на прибыль будет учтена следующая сумма общехозяйственных расходов:

-

за I квартал – 300 000 руб. (100 000 руб. х 3 мес.);

-

за полугодие – 528 960 руб. (300 000 + 228 960).

Вариант второй: общие расходы распределяются ежемесячно

Если следовать другим разъяснениям контролирующих органов, то при расчете пропорции для распределения общих расходов между различными видами деятельности показатели дохода следует брать за месяц.

Например, в Письме Минфина России от 17.03.2008 № 03-11-04/3/121 указано, что в целях исполнения положений п. 9 ст. 274 и п. 4 ст. 346.26 НК РФ расходы между различными видами деятельности необходимо распределять ежемесячно исходя из показателей, сложившихся в рамках каждого месяца в отдельности. С целью исчисления базы по налогу на прибыль рассчитанные суммы расходов за каждый месяц суммируются нарастающим итогом с начала налогового периода до отчетной даты (см. также письма Минфина России от 15.10.2007 № 03-11-04/3/403, от 14.12.2006 № 03-11-02/279, ФНС России от 23.01.2007 № САЭ-6-02/31@).

Пример 3.

Воспользуемся данными примера 1 с той лишь разницей, что в учетной политике организации указано: для распределения расходов доходы по видам деятельности, облагаемым ЕНВД, определяются ежемесячно.

|

Месяц |

ЕНВД |

ОСНО |

ЕНВД + ОСНО |

Соотношение доходов* |

Общехозяйственные расходы |

|

|

Всего |

По ОСНО** |

|||||

|

Январь |

150 000 |

500 000 |

650 000 |

0,7692 |

100 000 |

76 920 |

|

Февраль |

250 000 |

650 000 |

900 000 |

0,7222 |

100 000 |

72 220 |

|

Март |

300 000 |

750 000 |

1 050 000 |

0,7143 |

100 000 |

71 430 |

|

Iквартал |

700 000 |

1 900 000 |

2 600 000 |

– |

300 000 |

220 570 |

|

Апрель |

200 000 |

1 000 000 |

1 200 000 |

0,8333 |

100 000 |

83 330 |

|

Май |

350 000 |

800 000 |

1 150 000 |

0,6957 |

100 000 |

69 570 |

|

Июнь |

350 000 |

1 100 000 |

1 450 000 |

0,7586 |

100 000 |

75 860 |

|

Полугодие |

1 600 000 |

4 800 000 |

6 400 000 |

– |

600 000 |

449 330 |

* Соотношение суммы доходов, полученных от деятельности на ОСНО, к сумме доходов от обоих видов деятельности, определяемое ежемесячно.

** Ежемесячный расчет суммы общехозяйственных расходов, учитываемых для целей исчисления налога на прибыль.

Для целей исчисления налога на прибыль будет учтена следующая сумма общехозяйственных расходов:

-

за I квартал – 220 570 руб. (76 920 + 72 220 + 71 430);

-

за полугодие – 449 330 руб. (220 570 + 83 330 + 69 570 + 75 860).

* * *

Итак, мы привели два варианта распределения расходов, которые одновременно относятся как к «вмененной» деятельности, так и к деятельности, облагаемой налогами в рамках ОСНО. Какой же способ выбрать налогоплательщику?

Полагаем, что предпочтительным вариантом распределения расходов является использование при определении пропорции показателей дохода за отчетный (налоговый) период, рассчитанных нарастающим итогом с начала года. К тому же подобный подход отражен в более поздних разъяснениях контролирующих органов.

Для снижения вероятности возникновения спора организации следует закрепить выбранную методику распределения расходов в приказе об учетной политике для целей налогообложения.