Резервный капитал – счет бухгалтерского учета отчислений из прибыли на различные цели, определенные уставом юридического лица, и их использования в рамках действующего законодательства.

Резервный капитал является страховым капиталом, предназначенным, преимущественно, для возмещения убытков, а также для выплаты доходов инвесторам и кредиторам в случаях, если полученной в текущем периоде прибыли не достаточно. Источником формирования резервного капитала является нераспределенная прибыль.

Резервы обязаны начислять также страховые общества (компании) и кредитные организации. Как правило, выделяют два типа резервов: обязательный резерв и резервы, образованные в соответствии с учредительными документами. Кроме того, такие юридические лица, исходя из разовых потребностей, могут начислять целевые резервы, необходимые для планирования бюджета предприятия.

Для остальных юридических лиц образование резервного капитала имеет скорее добровольный характер. Однако наличие на балансе средств резервного капитала является в некоторой степени гарантией соблюдения интересов инвесторов и кредиторов.

Бухгалтерский учет формирования и использования резервного капитала должен обеспечивать получение информации, необходимой для контроля за соблюдением его верхней и нижней границы.

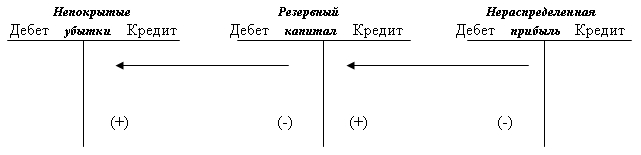

По кредиту соответствующего субсчета счета «Резервный капитал» отражается начисление резервов в корреспонденции со счетом нераспределенной прибыли, по дебету – использование резерва в корреспонденции со счетами, представляющими цель использования зарезервированных средств.

Схему отражения в бухгалтерском учете операций по начислению и использованию резервного капитала можно представить так:

В известных случаях вместо счетов «Нераспределенная прибыль» и «Непокрытые убытки» со счетом «Резервный капитал» могут корреспондироваться другие счета. Хотя, следует отметить, корреспонденция счетов по этой теме в Инструкции к Плану счетов представлена скупо.

Большой резерв испанский сериал

Год: 2010-2013

Страна: Испания

Жанр: драма

Производство: Bambú Producciones, RTVE

Количество серий: 42 (3 сезона)

Режиссёр: Carlos Sedes, Salvador García, Manuel Gómez Pereira и др.

В ролях:

Emilio Gutiérrez Caba ….. Don Vicente Cortázar

Gloria Muñoz ….. Rosalía Ortiz

Tristán Ulloa ….. Miguel Cortázar

Francesc Garrido ….. Pablo Camba

Ana Risueño ….. Emma Cortázar

Aitor Luna ….. Raúl Cortázar

Belén Fabra ….. Paula Muro

Armando del Río ….. Gustavo Arístides

Alejandra Lorente ….. Sara Martín

Aitana Garrido ….. María Cortázar

Unax Ugalde ….. Carlos

Ángela Molina ….. Sofía Ruiz

Paula Echevarría ….. Lucía Reverte

Ricard Sales ….. Daniel Reverte

Manuel Galiana ….. Adolfo Reverte

Luisa Martín ….. Isabel Ortega

Marta Belmonte ….. Nuria Asensi

Úrsula Corberó ….. Julia Cortázar

Álvaro de Luna ….. Agustín Asensi

César Sánchez ….. Señor Agüero

Mariam Hernández ….. Ana Garzo

Mariona Tena ….. Mar Azpeitia

Celso Parada ….. Eusebio

Carlos Álvarez-Novoa ….. Don Jesús Reverte

Mauricio Bautista ….. Luis Jiménez

Ángela Cremonte ….. Paloma Olmedo

Ángela Cremonte ….. Carlota Olmedo

Mariana Cordero ….. Amelia Camba

Juan Meseguer ….. Antonio Rico

María Casal ….. Mercedes Monsálvez

Lucía Gil ….. Claudia Cortázar

Francisco Marcus ….. «Sombra»

Ramón Madaula ….. Julián Calvo

José Hervás ….. «El Tuerto»

Empar Ferrer ….. Isabel

Thaïs Blume ….. Lorena Garzo

Yon González ….. Manuel Hernández

Ledicia Sola ….. Mónica Robledano

Испанский сериал «Большой резерв» рассказывает историю двух семей – Реверте и Кортасар. Большие виноградники и винные погреба Ла-Риохи становятся главными сценами этой истории, в которой есть запретная любовь, ложь, измена, ревность, честолюбие и поиски виновника трагедии.

У Кортасар есть винный погреб, эта семья считает вино доходным делом; и Реверте, для кого виноградник и земля — стиль жизни. Несмотря на различия, обе семьи живут в равновесии, пока не происходит покушение на жизнь Мигеля. Юноша выживает, но теряет память. Это меняет жизнь обеих семей.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Левкутная Т.В. 1 Шевелев А.Е. 1 1 Южно-Уральский государственный университет, г. Челябинск Статья посвящена созданию резервов на предприятиях в условиях риска и неопределенности. Рассмотрены различные подходы к понятию «резервы». Автор предложил свое определение понятия «резервы». Проведен анализ истории развития резервов, начиная с первое упоминание о резервах в бухгалтерских балансах, встречающиеся в исторических ссылках конца XIV вв., до сегодняшних дней. Проанализировано действующие законодательно-нормативные документы, касающиеся понятия, учета и представления учетной информации в отчетности о резервах. Законодательно сейчас разрешено создание следующих резервов на предприятии: 1) резервный капитал; 2) оценочные резервы (резервы по сомнительным долгам; резервы под обесценение вложений в ценные бумаги; резервы под снижение стоимости материальных ценностей); 3) резервы предстоящих расходов. Показан процесс создания резервов на предприятии на счетах бухгалтерского учета. Автором предложены новые резервы для предприятий общественного питания, которые позволят снизить производственные и коммерческие риски.  111 KB резервы счет бухгалтерского учета резервная система предприятия 1. Большой бухгалтерский словарь / Под ред. А. Н. Азрилияна. — М.: Институт новой экономики, 1999. — 574 с. 2. Баканов М. И., Шеремет А. Д. Теория экономического анализа: учебник. — 4-е изд., доп. и перераб. — М.: Финансы и статистика, 1998. — 416 с. 3. Соколов Я. В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2000. — 496 с. 4. Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю. А. Бабаева. — М.: ЮНИТИ-ДАНА, 2001. — 476 с. 5. МСФО 37 «Резервы, условные обязательства и условные активы». 6. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятий / Пер. с франц. под ред. Л.П. Белых. — М.: Аудит, ЮНИТИ, 1997. — 375 с. 7. Мельникова Л. А. Организация учета финансовых резервов хозяйствующих субъектов Электронный ресурс: Дис… канд. экон. наук: 08.00.12. М.: Про-Софт-М, 2003. 8. Вейцман Р. Я. Курс счетоводства. — М., 1925. 9. Кипарисов Н. А. Основы балансоведения. Построение балансов и анализ. — М.: Изд-во Наркомторга СССР и РСФСР, 1928. — 296 с. 10. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). 11. Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008). Введение

111 KB резервы счет бухгалтерского учета резервная система предприятия 1. Большой бухгалтерский словарь / Под ред. А. Н. Азрилияна. — М.: Институт новой экономики, 1999. — 574 с. 2. Баканов М. И., Шеремет А. Д. Теория экономического анализа: учебник. — 4-е изд., доп. и перераб. — М.: Финансы и статистика, 1998. — 416 с. 3. Соколов Я. В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2000. — 496 с. 4. Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю. А. Бабаева. — М.: ЮНИТИ-ДАНА, 2001. — 476 с. 5. МСФО 37 «Резервы, условные обязательства и условные активы». 6. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятий / Пер. с франц. под ред. Л.П. Белых. — М.: Аудит, ЮНИТИ, 1997. — 375 с. 7. Мельникова Л. А. Организация учета финансовых резервов хозяйствующих субъектов Электронный ресурс: Дис… канд. экон. наук: 08.00.12. М.: Про-Софт-М, 2003. 8. Вейцман Р. Я. Курс счетоводства. — М., 1925. 9. Кипарисов Н. А. Основы балансоведения. Построение балансов и анализ. — М.: Изд-во Наркомторга СССР и РСФСР, 1928. — 296 с. 10. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). 11. Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008). Введение

Предприятия общественного питания ведут свою деятельность в условиях неопределенности. Данные условия увеличивают вероятность возникновения различного рода рисков, которые могут привести к потере финансовой устойчивости либо получению отрицательных результатов деятельности. Одним из актуальных способов защиты и минимизации рисков является создание резервов на предприятии.

«Резервы» часто употребляется в научной и специальной литературе, но нет четкого и однозначного определения понятия.

Термин «резерв» происходит от французского «reserve» — запас, или от латинского «reserve» — сберегаю. Основные трактовки понятия представлены в табл. 1

Таблица 1. Содержание понятия «резервы»

|

№ п/п |

Определение |

|

|

Резервы — это обособленная часть активов, которая концентрируется в резервных (страховых) фондах — как централизованных, так децентрализованных, и предназначается для покрытия непредвиденных потребностей, расходов для подстраховки рисков. |

||

|

Резервы — это неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производственных сил и производственных отношений. |

||

|

Резервы есть накопления для покрытия ожидаемых и строго определенных расходов предприятия. |

||

|

Резервы создаются для уточнения оценки отдельных статей бухгалтерского учета и покрытия предстоящих расходов и платежей. |

||

|

Резервы как обстоятельства с неопределенным сроком исполнения или обязательства неопределенной величины. |

||

|

Резервы представляют собой активы на случай вероятностных потерь. |

||

|

Финансовые резервы представляют собой расходы организации, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов. |

||

|

Резерв — это часть капитала, составившаяся из нераспределенной прибыли, а некоторые виды капитала, особенно капиталы специального назначения, получают название «фонды». |

||

|

Фонды — это обязательства перед собственниками, уже превышающие взносы по капиталам, являясь накоплением средств в силу оставления в хозяйстве известной части полученной прибыли, а резервы являются не новым накоплением средств сверх капитала, а только восстановлением средств до предела этого капитала. |

Ближе к понятию автора мнение Соколова Я. В. о том, что резерв — это «накопления для покрытия ожидаемых и строго определенных расходов предприятия». По мнению автора, резерв — это накопления предприятия, создаваемые за счет себестоимости продукции, работ, услуг, увеличения прочих расходов организации либо нераспределенной прибыли, используемые при наступлении предполагаемых неблагоприятных событий, с целью обеспечения устойчивости предприятия и непрерывности деятельности.

Первое упоминание о резервах в бухгалтерских балансах встречается в исторических ссылках конца XIV вв.

Процесс развития резервов можно разбить на отдельные периоды.

На первом этапе (с XIV по XVIII в.) шло возникновение резервов, осмысление их необходимости и практической значимости. В этот период появилось два вида резерва:

- резервы, создаваемые для компенсации потерь по сомнительным долгам;

- оценочные резервы фискального характера (за счет этих резервов осуществлялась выплата налогов и таможенных пошлин).

В данный период деятельность предприятий сопровождал риск банкротства и риск финансовых потерь в виде различных пошлин, так как еще никакого законодательства по регулированию торговли и деятельности не было, и государство выискивало любые пути пополнения казны.

Под воздействием этих условий появились следующие резервы:

- резервы, компенсирующие возможные потери дебиторской задолженности;

- резервирование средств для покрытия возможных убытков;

- резервирование финансовых результатов на цели возмещения возможных рисков и потерь в целях сознательного уменьшения прибыли и налога на прибыль;

- резервирование финансовых результатов в целях перегруппирования прибыли по различным отчетным периодам.

Большой вклад внесли учения Л. Флори, Г. Симона, А. Замбелли и других экономистов. Л. Флори предложил резервировать финансовые результаты в зависимости от отчетных периодов, Г. Симон — резервировать средства для покрытия возможных убытков (использование счета Делькредере — резерв по сомнительным долгам).

Второй период (c XIX по первую половину XX в.) характеризуется возникновением и развитием акционерных обществ. Собственный капитал общества включал в себя средства, полученные от выпуска и реализации акций (уставный капитал), и резервный капитал, созданный за счет отчислений от прибыли.

Развитие предприятий сопровождал риск банкротства акционерных обществ, риск потери вкладов акционерами (появление финансовых пирамид). Для обеспечения некоторой безопасности, а точнее снижения этого риска, государство регламентировало минимальный размер уставного и резервного капитала, заботясь при этом как об акционерах, так и об интересах кредиторов. В результате чего к началу ХХ века была создана резервная система, которая включала восемь категорий резервов: уставный законодательный резерв; регламентируемые уставные резервы; оценочные резервы по обесценению активов; оценочные налоговые резервы (отложенные налоги); амортизация; оценочные резервы целевого характера; оценочные резервы регулируемого характера; скрытые резервы.

Развитию резервов на втором этапе способствовало появление операционных, контрарных и других подобных бухгалтерских счетов.

В настоящее время продолжается третий этап развития резервов организаций, который начался в середине ХХ века. Он характеризуется особым вниманием государства на регулирование пенсионных фондов и создание резервной системы, защищающей пенсионные вклады организаций и работающих. Также активно развиваются рыночные отношения, как на территории страны, так и за ее пределами, поэтому, чтобы себе обезопасить и создать гарантии для кредиторов, предприятия формируют резервы.

Таким образом, на каждом этапе развития резервов организаций существовали свои предпосылки для появления разного вида резервов с целью снижения коммерческого риска. Так, организации выполняют один из принципов бухгалтерского учета — принцип осторожности.

Также основополагающим принципом резервов является принцип непрерывности, закрепленный в ст.8 Федерального закона «О бухгалтерском учете» и в п.6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): «…организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности)» . Так, Г. Блау говорил, что создание резервов стало возможным вследствие явного или неявного принятия принципа действующего предприятия. То есть резервы позволяют обеспечить бесперебойную работу предприятия даже в случаях непредвиденных обстоятельств.

Действующая система резервов российских организаций не развита. Это происходит вследствие неразработанности законодательной базы и ее применения.

В настоящее время пока нет отдельного Положения по бухгалтерскому учету о резервах. Есть отдельная информация о резервах. Так, например, в соответствии с п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, резервы образуются в целях равномерного включения предстоящих расходов в затраты на производство и расходы на продажу, а также для покрытия затрат, которые можно предвидеть.

Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98) указывает события, оказывающие существенное влияние на резервную систему предприятия.

Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008) признает оценочным значением величину резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов, сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов, оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др. .

В декабре 2010 года было утверждено Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010). По данному документу оценочные обязательства отражаются на счете учета резервов предстоящих расходов. При признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива. Также описан алгоритм расчета величины оценочного обязательства.

В настоящий момент российское бухгалтерское законодательство осуществляет переход на международные стандарты финансовой отчетности согласно программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, которая определила цель нормативного регулирования бухгалтерского учета как обеспечение доступа всем заинтересованным пользователям к информации, представляющей реальное финансовое положение хозяйствующих субъектов.

Так, 25 ноября 2011 года был утвержден приказ «О введении в действие международных стандартов финансовой отчетности и разъяснений международных стандартов финансовой отчетности на территории Российской Федерации», приложением которого является Международный стандарт финансовой отчетности (IAS) 37 «Резервы, условные обязательства и условные активы».

В случаях, когда другой Международный стандарт финансовой отчетности рассматривает отдельный тип резерва, условного обязательства или условного актива, предприятие должно применять такой стандарт взамен настоящего стандарта.

Данный документ определяет резервы «как обязательства с неопределенным сроком исполнения или обязательства неопределенной величины». В некоторых странах термин «резерв» также используется в контексте таких статей, как амортизация, обесценение активов и сомнительные долги — эти статьи представляют собой корректировки балансовой стоимости активов и настоящим стандартом не рассматриваются.

Законодательно сейчас разрешено создание следующих резервов на предприятии: 1) резервный капитал; 2) оценочные резервы (резервы по сомнительным долгам; резервы под обесценение вложений в ценные бумаги; резервы под снижение стоимости материальных ценностей); 3) резервы предстоящих расходов.

Бухгалтерский учет создания и использования резервного капитала осуществляется с использованием счета 82 «Резервный капитал». Он представляет собой зарезервированную часть нераспределенной прибыли для покрытия возможных убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств, и не может быть использован на иные цели. Хотя для обществ с ограниченной ответственностью создание резервного капитала является необязательным, и направления расходования не регламентируются.

Образование резервного капитала может носить обязательный и добровольный характер. Резервный капитал создается в обязательном порядке акционерными обществами в размере не менее 5 % от уставного капитала за счет чистой прибыли. Ранее же, в 1992 — 1994 гг. резервный капитал составлял до 25 % от уставного капитала и был образован из валовой прибыли, что позволяло снизить налоговую нагрузку. Предприятия были заинтересованы в создании резервов. Сейчас учредители не хотят отвлекать свою прибыль в создание резервного капитала, если это не является для них обязательным. Хотя резервный капитал обеспечивает гарантию для кредиторов, привлекает инвесторов. Мировая практика показывает, что величина резервного капитала колеблется от 10 % до 40 % уставного капитала. Поэтому было бы целесообразно увеличить минимальный размер резервного капитала российских предприятий хотя бы до 10 %. Также если бы правительство РФ предоставило налоговую льготу для предприятий, создающих резервный капитал, как до 1994 года, то увеличились возможности развития предприятий.

Формирование оценочных резервов позволяет уточнить оценку отдельных статей баланса предприятия. Для учета оценочных резервов используются следующие счета:

1) Счет 63 «Резервы по сомнительным долгам» — данный счет предназначен для обобщения информации о дебиторской задолженности перед организацией, в отношении которой возникают признаки невыполнения контрагентом своих обязательств по оплате.

Предприятия, предоставляя в той или иной форме кредит своим контрагентам, всегда несут риск, связанный с тем, что долг не погасят. Иначе говоря, в каждом отдельном случае существует вероятность того, что средства, представленные в кредит, будут потеряны. Поэтому, чтобы снизить риск неблагоприятных последствий для предприятия, создается данный резерв.

Он создается бухгалтерской записью: Дебет 91 «Прочие доходы и расходы» Кредит 63 «Резервы по сомнительным долгам». Создание данного резерва выгодно для предприятий, так как он уменьшает налогооблагаемую прибыль.

2) Счет 59 «Резервы под обесценение вложений в ценные бумаги» — данный счет предназначен для обобщения информации о резервах под обесценение вложений организации в ценные бумаги. Счет используется, как правило, в организациях, для которых приобретение и реализация ценных бумаг не является основным видом деятельности.

Создание резерва под обесценение ценных бумаг отражается записью в кредит счета 59 «Резервы под обесценение вложений в ценные бумаги» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Данный резерв очень редко встречается на предприятиях общественного питания, так как финансовая деятельность у них на последнем месте после операционной и инвестиционной.

3) Счет 14 «Резервы под снижение стоимости материальных ценностей» — эти резервы служат для того чтобы, в случае снижения рыночной стоимости ценностей по состоянию на отчетную дату ниже фактической себестоимости приобретения этих ценностей на момент принятия их к бухгалтерскому учету, запасы предприятия были отражены в балансе по текущей стоимости.

Для предприятий общественного питания данный резерв очень важен, ведь материальные запасы у них занимают значительную долю.

Резерв создается бухгалтерской записью: Дебет 91 «Прочие доходы и расходы», Кредит 14 «Резервы под снижение стоимости материальных ценностей». Он является контрактивным счетом по отношению к счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция».

В нормативных актах не предусмотрено создание резерва под производственный инвентарь. Хотя он тоже может терять рыночную стоимость или устаревать. Сейчас инвентарь стоимостью ниже 20000 руб. учитывается в составе материальных ценностей. При этом для того инвентаря, стоимость которого свыше 20000 руб., возможна переоценка. Поэтому считаем целесообразно создание на счете 14 субсчета «Резервы под снижение стоимости производственного инвентаря».

Для равномерного включения в издержки производства или обращения отчетного периода предприятия общественного питания создают резервы предстоящих расходов, учитывая их на счете 96 «Резервы предстоящих расходов». В соответствии с п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности к таким расходам относятся:

- предстоящие выплаты отпускных работникам;

- выплаты вознаграждений по итогам работы за год;

- ремонт основных средств;

- гарантийный ремонт и гарантийное обслуживание;

- покрытие иных предвиденных расходов, предусмотренных законодательством РФ.

Попова Е. А. в своем диссертационном исследовании «Бухгалтерский учет формирования и использования резервов в сельскохозяйственных организациях» предлагает из резервов предстоящих расходов выделять «Резервы под условные факты хозяйственной деятельности» на одноименном счете 85. По-нашему мнению, относить данный резерв на счета капитала неправильно. Предлагаем для учета резервов под условные факты хозяйственной деятельности на счете 97 выделить субсчет «Резервы под условные факты хозяйственной деятельности».

Необходимость создания того или иного резерва во многом зависит от отраслевой специфики предприятия. Так, предприятия общественного питания имеют право создавать резервы на списание естественной убыли по продуктам и товарам в пределах утвержденных норм естественной убыли. Автор предлагает учитывать данный резерв на счете 97, субсчете «Резервы на естественную убыль».

Предприятия общественного питания очень часто выполняют роль посредника, принимая на комиссию товар на реализацию (соки, газированные напитки, шоколад, сигареты). Такие операции в лучшем случае учитываются на забалансовых счетах, хотя таким образом выданная гарантия ограничивает права использования своего имущества в размере выданной гарантии на срок действия договора.

Автором предложено для решения этой проблемы использовать счет 95 «Гарантии выданные», который должен учитывать резерв на сумму выданных гарантий. Ведь они по истечении времени могут стать убытками. Таким образом, если будет предъявлен иск, то обязательство выполнится, а если не будет иска — резерв списывается на прочие доходы (или сторнируется).

Таким образом, можно сделать следующие выводы:

- В нормативных актах не предусмотрено создание резерва под производственный инвентарь. Данный вид актива занимает значительную долю в деятельности предприятий общественного питания. Поэтому считаем целесообразно создание данного резерва на счете 14, субсчет «Резервы под снижение стоимости производственного инвентаря».

- Специфика деятельности предприятий общественного питания предполагает естественную убыль сырья. Автор предлагает создавать резерв на списание естественной убыли по продуктам и товарам в пределах утвержденных норм естественной убыли и учитывать данный резерв на счете 97, субсчете «Резервы на естественную убыль».

- При принятии товара на комиссию у предприятий возникают риски порчи и недостачи принятого товара. Поэтому автором было предложено создавать резерв на сумму выданных гарантий на счете 95 «Гарантии выданные». Таким образом, если возникнут исковые требования, то они будут списываться за счет данного резерва.

Рецензенты:

Библиографическая ссылка

Левкутная Т.В., Шевелев А.Е. РЕЗЕРВЫ КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА // Современные проблемы науки и образования. – 2012. – № 3.;

URL: http://www.science-education.ru/ru/article/view?id=6428 (дата обращения: 25.10.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Формирование денежных фондов начинается с момента создания предприятия, компания формирует свои финансы.

Собственный капитал – постоянная часть (уставной капитал), -переменная часть (добавочный капитал, резервный капитал, нераспределенная прибыль, специальные фонды). Собственный капитал рассчитывается как — разница между совокупными активами предприятия и его обязательствами (долгами). Постоянная часть формируется в момент создания организации.

Переменная – зависит от финансовых результатов деятельности.

Уставный капитал – основной первоначальный источник собственных средств, размер уставного капитала в ООО не может быть менее 10 000руб., минимальный уставный капитал открытого общества должен составлять не менее 1000 кратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, для закрытого общества не менее 100 кратной суммы МРОТ.

Служит источником формирования оборотных и необоротных активов компании.

Добавочный – создается за счет прироста стоимости имущества в результате переоценки основных фондов, эмиссионного дохода (превышения цены продажи акции над их номинальной стоимостью) безвозмездно полученных материальных ценностей и денежных средств.

Резервный – денежный фонд организации, который образуется в соответствии с законодательством и учредительными документами, источниками его образования являются отчисления от чистой прибыли, max размер резервного капитала не может превышать той суммы, которая определяется собственниками и фиксируется в учредительных документах, для акционерных обществ формирование резервного капитала утверждено законодательством и его величина должна быть не менее 5% от уставного капитала. Формируется путем ежегодных отчислений до достижения им размера, установленного уставом общества, он предназначен для покрытия убытка отчетного года, выплаты дивидендов при отсутствии или не достаточности прибыли отчетного года, для выплаты собственных акций.

Нераспределенная прибыль – остающаяся после уплаты налогов, формирования резервного капитала, выплаты дивидендов и использования в целях реинвестирования.

Специальные фонды – потребления (деньги направляем на социальные нужды компании, финансирование непроизводственной сферы, поощрения сотрудников, компенсационного характера выплат) — накопления (денежные средства предназначены для расширения и развития производства) — амортизационный (создается в процессе формирования амортизационных отчислений на основные фонды и нематериальные активы и предназначен для финансирования простого воспроизводства основных фондов предприятия).

7

Введение

В данной курсовой работе предстоит по возможности наиболее подробно рассмотреть тему «Оценка резервов увеличения прибыли предприятия». Данная тема является очень интересной для изучения и актуальной.

Оценка резервов увеличения прибыли очень важная составляющая финансового планирования на любом предприятии, что подтверждают расчеты, приведенные в данной курсовой работе. Предприятие сэкономит значительные средства и увеличит свою прибыль, при условии , что в своей деятельности будет учитывать и анализировать резервы увеличения прибыли.

Прибыль — основной источник финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия, а также важнейший источник формирования доходной части бюджетов разных уровней.

Целью написания данной курсовой работы является выявление резервов увеличения прибыли на основе анализа финансовых результатов деятельности предприятия ООО «ДОК №1»,основным видом деятельности которого является производство и реализация продукции деревообработки.

Для достижения поставленной цели необходимо решение следующих задач:

-

Рассмотреть теоретические аспекты анализа финансовых результатов деятельности предприятия, а именно, изложить задачи, последовательность и методику анализа;

-

Изложенную методику рассмотреть на примере деятельности ООО «ДОК №1». Проанализировать формирование, динамику прибыли, вскрыть существующие резервы увеличения прибыли.

На основе проведенного анализа выявить существующие резервы увеличения прибыли, разработать и предложить комплекс мероприятий, направленных на использование выявленных резервов.

Анализ, представленный в курсовой работе, является ретроспективным, т.к. использовано информация уже свершившихся фактов хозяйственной деятельности; внутренним, т.е. изучалась деятельность только одного предприятия в динамике за 2005-2006гг; финансово-экономическим, т.е. его содержанием является изучение взаимодействия экономических процессов и финансовых результатов.

Данная курсовая работа содержит 3 главы. В первой главе рассмотрены теоретические аспекты анализа финансовых результатов деятельности предприятия. Раскрыто понятие прибыли, основы ее формирования, указаны виды прибыли. Рассмотрены теоретические аспекты методики анализа прибыли и подсчетов резервов увеличения прибыли.

Во второй главе оцениваются резервы увеличения прибыли предприятия ООО «ДОК № 1». Приведены балансовая, валовая и чистая прибыль, из состав и структура в динамике за 2005 – 2006гг. Рассматривается порядок формирования прибыли на рассматриваемом предприятии. Также определяются потенциальные места возникновения резервов увеличения прибыли.

В третьей главе предложены мероприятия по мобилизации вскрытых резервов увеличения прибыли. Более подробно рассмотрено предложение о повышении доли продукции высокого качества в общем составе выпускаемого и реализуемого товара. Также рассчитана экономия от вышеупомянутого предложения.

Глава 1 Теоретические аспекты анализа финансовых результатов деятельности предприятия

-

Понятие прибыли, основы её формирования. Виды прибыли

Получение прибыли играет большую роль в стимулировании развития производства Прибыль — это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Финансовое состояние предприятий — это характеристика его конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. Поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

Рассматривая понятие прибыли, следует в первую очередь отметить такие ее характеристики :

-

прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности;

-

прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха;

-

прибыль не является гарантированным доходом предпринимателя вложившего свой капитал в тот или иной вид бизнеса;

-

прибыль характеризует не весь доход полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на осуществление этой деятельности;

-

прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей – вложенного капитала, полученного дохода и понесенных затрат.

Базой порядка формирования прибыли служит принятая для всех предприятий, независимо от форм собственности, единая модель, представленная рисунком 1.1

Выручка от реализации продукции

НДС

Акцизы

Себестоимость

Прибыль от прочей реализации

Доходы по внереализационным операциям

Прибыль от реализации продукции, работ, услуг

Прибыль до налогообложения

Прибыль облагаемая налогом

Налог на прибыль

Нераспределенная прибыль

Рис. 1.1 Схема формирования прибыли на предприятии

В процессе управления прибылью предприятия главная роль отводиться формированию прибыли по операционной деятельности. Операционная деятельность – это основной вид деятельности предприятия, с целью осуществления которой оно создано.

Операционная деятельность предприятия характеризуется следующими основными особенностями, определяющими характер формирования прибыли:

-

она является главным компонентом всей хозяйственной деятельности предприятия, основной целью его функционирования;

-

операционная деятельность носит приоритетный характер по отношению к инвестиционной, финансовой и другим видам деятельности;

-

интенсивность развития операционной деятельности является основным параметром оценки отдельных стадий жизненного цикла предприятия;

-

хозяйственные операции, входящие в состав операционной деятельности предприятия, носят регулярный характер.

Осуществление операционной деятельности связано с капиталом, уже инвестированным в нее, в то время как предстоящее инвестирование капитала является предметом инвестиционной и финансовой деятельности предприятия.

Рассмотренные особенности формирования операционной прибыли связанные со спецификой осуществления операционной деятельности предприятия, требуют всестороннего учета в процессе управления ею.

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия.