Содержание

- Разблокировка счета: сроки

- Причины блокировки счетов

- Срок разблокировки счета

- Что делать, если налоговая инспекция заблокировала расчетный счет

- Чем грозит блокировка расчетного счета?

- Как налоговая принимает решение о блокировке расчетного счета?

- На каком основании налоговая имеет право заблокировать расчетный счет?

- Как разблокировать расчетный счет?

- Примеры незаконной блокировки расчетного счета

Разблокировка счета: сроки

Ирина Стародубцева, аудитор-эксперт RosCo — Consulting & audit

Налоговая инспекция в определенных случаях вправе заблокировать компании и ИП счета в банках. В какие сроки осуществляется разблокировка счетов? Налоговые органы вправе приостанавливать операции по счетам компаний и ИП. Такое право им дает пп.5 п.1 ст.31 НК РФ.

Причины блокировки счетов

Прежде всего, обозначим причины, по которым налоговые органы могут приостановить операции (заблокировать) по счетам в банках:

1) Неисполнение налогоплательщиком требования об уплате налога, пеней, штрафов, процентов (п.2 ст.76 НК РФ).

2) Неисполнение налогоплательщиком обязанности по передаче налоговому органу квитанции о приеме документов, направленных налоговым органом.

Напомним, что не позднее шести дней со дня отправки налоговым органом документов, используемых налоговыми органами для проведения мероприятий налогового контроля, налогоплательщики обязаны передать налоговому органу квитанцию о приеме таких документов.

При этом законодательством установлен ограниченный перечень истребуемых электронных запросов (пп.2 п.3 ст.76 НК РФ).

Блокировка счета возможна в случае неисполнения обязанности по передаче квитанции в отношении следующих документов:

-

требования о представлении документов;

-

требования о представлении пояснений;

-

уведомления о вызове в налоговый орган.

Решение о приостановлении операций по счетам в банке и переводов электронных денежных средств принимается налоговыми органами в течение 10 рабочих дней со дня истечения установленного срока для передачи электронной квитанции (Письмо ФНС РФ от 16.02.2016 г. №ЕД-4-2/2436@). То есть фактически получается 16 рабочих дней с момента получения электронного запроса от налогового органа.

Важно!

При получении от налоговых органов запросов о прогнозной величине налоговых поступлений и просьб подобного характера, налогоплательщик может без последствий игнорировать такие электронные запросы и не бояться блокировки счетов.

Важно!

Не стоит забывать, что такая обязанность может возникнуть и у налогоплательщиков, не являющихся плательщиками по соответствующему налогу, но представивших декларации по ТКС. Например, налогоплательщик, применяющий УСН, по просьбе покупателя выставил счет-фактуру с НДС и, соответственно, вынужден был представить декларацию по НДС в электронном виде.

В том случае, если блокировка счета вызвана причинами, приведенными в п.2 и п.3, то ограничений по сумме блокировки нет.

Однако на практике причиной блокировок счетов могут являться неправомерные действия налоговых инспекторов. Так, на одном из предприятий был заблокирован счет из-за копеечной пени, которая ошибочно была начислена в КРСБ налогоплательщика. Причем требование об уплате копеечной пени налогоплательщик вовремя не получил.

Тем не менее, в данной ситуации налогоплательщик также вынужден прилагать усилия для разблокировки счета.

Срок разблокировки счета

Банк прекращает расходные операции по счетам налогоплательщика на основании полученного из налоговой инспекции решения о приостановлении операций.

Налогоплательщику передается копия решения о приостановлении нарочным (под расписку) или иным способом в срок не позднее дня, следующего за днем принятия решения. На практике нередко случается так, что налогоплательщик узнает о том, что расходные операции по его счетам приостановлены от обслуживающего его банка, не получив от налоговой инспекции вовремя копию решения.

Сразу отметим, что банкам запрещено открывать налогоплательщику новый счет (п.12 ст.76 НК РФ).

В зависимости от причин блокировки, действия налогоплательщика могут быть следующими:

-

согласиться с требованиями налогового органа (оплатить сумму недоимки, отправить налоговую декларацию и пр.);

-

не согласиться с действиями налогового органа (обжаловать решение инспекции о приостановлении).

В том случае, если налогоплательщик согласился с решением налоговой инспекции, оплатив имеющуюся сумму недоимки (либо не стал спорить с налоговой инспекцией о копеечных долгах), то решение инспекции будет отменено не позднее одного дня, следующего за днем получения ею документов о взыскании платежей (п.8 ст.76 НК РФ, Письмо Минфина РФ от 11.04.2016 г. №03-02-08/20569).

В том случае, если налогоплательщик представил декларацию (блокировка по причине непредставления декларации), то решение о разблокировке счета принимается в срок не позднее одного дня после представления такой декларации (пп.1 п.3.1 ст.76 НК РФ).

В том случае, если налогоплательщику заблокировали счет по причине непредставления сведений для налогового контроля (не передана налоговому органу квитанция о приеме требования), то решение о разблокировке счета принимается не позднее одного дня, следующего за наиболее ранней из следующих дат:

-

день передачи налогоплательщиком квитанции о приеме документов, направленных налоговым органом (налогоплательщик должен направить электронную квитанцию о приеме документов);

Например, если 17.05.2016 г. направлена квитанция о приеме документов, то 18.08.2016 г. налоговая инспекция должна принять решение о разблокировке счета.

-

день представления документов (пояснений), истребованных налоговым органом, — при направлении требования о представлении документов (пояснений);

Например, если 16.05.2016 г. налогоплательщик представил пояснения, то 17.05.2016 г. налоговая инспекция должна принять решение о разблокировке счета.

Само решение об отмене приостановления операций направляется в банк в электронной форме не позднее дня, следующего за днем принятия такого решения, а его копия вручается налогоплательщику.

В случае несвоевременной разблокировки счета налогоплательщика проценты начисляются за каждый календарный день нарушения срока (п.9.2 ст.76 НК РФ).

И в последнем случае (если налогоплательщик не согласен с решением налоговой инспекции), решение о приостановлении можно оспорить в арбитражном суде. До рассмотрения дела налогоплательщик должен обратиться в суд с ходатайством для снятия запрета на расходование средств компании.

Статья актуальна на 18.05.2016

Что делать, если налоговая инспекция заблокировала расчетный счет

Из этой статьи вы узнаете:

- Чем грозит блокировка расчетного счета

- Как налоговая принимает решение о блокировке расчетного счета

- На каком основании налоговая может заблокировать расчетный счет

- Как разблокировать расчетный счет

- В каких случаях расчетный счет заблокирован незаконно

- Как оспорить решение налоговой службы

- Как снизить риск блокировки расчетного счета: 5 советов

Чем грозит блокировка расчетного счета?

При блокировке счета вы не сможете совершить любые расходные операции: провести платежи в бюджет, выдать зарплату сотрудникам, оплатить услуги подрядчика или купить товар. Единственный вид разрешенных выплат в такой ситуации — по исполнительным листам. К ним относятся алименты, взыскание морального вреда, выходного пособия и уплата налогов по поручениям, поступившим в банк ранее даты решения о блокировке счета.

Вы не сможете открыть новый счет в другом банке, чтобы направить туда свои финансовые потоки. На сайте Федеральной налоговой службы (далее — ФНС) есть сервис проверки наличия приостановления расходных операций по счетам организаций и ИП. Перед тем как открыть счет потенциальному клиенту, все банки обязаны отследить его по этому сервису. Если у организации есть арестованные счета — банк откажет в открытии нового счета (п.12 ст. 76 НК РФ). Закрыть заблокированный счет невозможно.

Перед крупными сделками проверяйте, не заблокирован ли расчетный счет. Используйте сервис ФНС: достаточно ввести ИНН и БИК вашего банка.

Как налоговая принимает решение о блокировке расчетного счета?

Чаще всего наложением ареста денежных средств на счетах в банках занимается камеральный отдел Инспекции федеральной налоговой службы (далее — ИФНС). Его сотрудники проверяют все поступающие декларации и другую отчетность плательщиков. Именно они отслеживают своевременность предоставления и правильность заполнения налоговой отчетности, производят обмен электронными документами по телекоммуникационным каналам связи (далее — ТКС).

Обнаружив нарушение, специалист камерального отдела составляет документ — решение о привлечении нарушителя к ответственности, визирует его у руководителя инспекции и накладывает арест на расчетный счет плательщика.

Налоговая направляет решение о приостановлении операций по счетам в банк и саму организацию не позднее следующего дня после его принятия. В банк решение направляется по электронной почте, а налогоплательщику — заказным почтовым отправлением. Зачастую предприниматель получает письмо, когда счет уже заблокирован.

Получив решение налоговой, банк обязан немедленно исполнить его и уведомить ИФНС о сумме денежных средств на расчетном счете плательщика. Некоторые банки информируют своих клиентов об аресте расчетного счета и приостановлении операций — это личная инициатива банков, по закону они не обязаны делать это.

Чтобы быть в курсе о состоянии расчетного счета, пользуйтесь системами дистанционного банковского обслуживания — это быстрее, чем получать заказные письма от налоговой.

На каком основании налоговая имеет право заблокировать расчетный счет?

Статья 76 Налогового кодекса РФ дает право налоговикам арестовывать рублевые и валютные расчетные счета по следующим причинам:

Блокировка из-за неуплаты налогов

При такой формулировке блокируется только сумма долга по налоговым платежам, начисленным штрафам и пени. Все остальные деньги остаются доступными для проведения расчетных операций. Если у организации приостановлены операции по нескольким расчетным счетам, а средств для уплаты недоимки на одном из них достаточно, направьте в ИФНС заявление с указанием реквизитов нужного счета и копиями выписок из банка, подтверждающих этот факт. Арест с иных счетов должен быть снят в течение 2 дней с момента подачи заявления.

Если денег на счете не хватает, банк будет списывать с расчетного счета все поступающие денежные средства до тех пор, пока долг не будет погашен полностью. Чтобы ускорить снятие ареста, плательщик может внести недостающую сумму на счет наличными. В любом случае разблокировка счета организации или предпринимателя произойдет только после поступления в бюджет всей недоимки.

При неуплате налогов, пеней и штрафов блокировка расчетных счетов возможна только после принятия решения о взыскании суммы долга. Обычно это происходит, если налогоплательщик проигнорировал предварительное требование ИФНС о добровольном погашении задолженности или не получил его.

Не представлена налоговая отчетность

В этом случае счет останется заблокированным до тех пор, пока ИФНС не получит требуемую декларацию или расчет. Ст. 88 НК РФ в п.2 предусматривает 3-месячный срок для проведения камеральной проверки. Поэтому ИФНС обнаружит недостающую отчетность в срок от 2 недель до 3 месяцев с момента окончания отчетного периода, реже — позже. Счет налогоплательщика арестуют в течение 10 дней с момента обнаружения нарушения, при этом 3 года — максимальный срок, в течение которого применима санкция за подобное нарушение.

Не отправили квитанцию-подтверждение о получении требования ИФНС

По закону у налогоплательщика есть 5 дней, чтобы отправить в ИФНС квитанцию-подтверждение о принятии по ТКС требований о вызове в инспекцию или предоставлении документов и пояснений. Документооборот по ТКС между налоговой и плательщиками систематизирован: если квитанция-подтверждение отсутствует в системе больше 5 дней, система сама проинформирует инспектора о необходимости наложения ареста. В этом случае решение принимается в течение 10 дней с момента обнаружения нарушения, то есть не позднее 16 дней с момента отправки требования налоговой инспекцией.

В результате выездной проверки начислены недоимка или штраф

Иногда инспекторы проводят выездную проверку налогоплательщика, выявляют неуплату налогов, начисляют штрафы и пени. И тогда расходные операции по расчетным счетам должника могут быть приостановлены в качестве обеспечительной меры. Руководитель ИФНС утверждает акт выездной проверки, и решение о блокировке расчетного счета направляется в банк, а его копия — организации.

Названные причины — единственные основания для приостановки операций по расчетным счетам организации или предпринимателя в НК РФ. Если счет заблокировали по иным причинам — вы имеете право обратиться в арбитражный суд, чтобы оспорить наложение ареста.

Если ваш счет заблокировали на незаконных основаниях — обращайтесь в арбитражный суд.

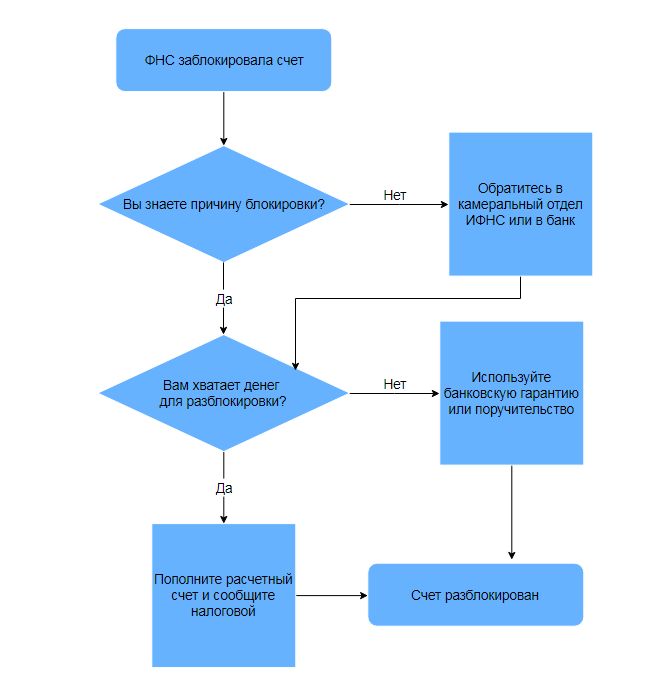

Как разблокировать расчетный счет?

Чтобы быстро разблокировать расчетный счет, придерживайтесь одной из двух схем.

Выясните причину блокировки расчетного счета

Обратитесь в отдел камеральных проверок ИФНС по месту регистрации вашей компании. При личном посещении налоговой руководителю понадобится паспорт, а представителю организации — паспорт и доверенность. Сотрудники отдела камеральных проверок могут рассказать о причинах блокировки счета и по телефону, для этого назовите номер и дату решения, их можно узнать на сайте ФНС или у сотрудников вашего банка.

Выполните требования налоговой: заплатите налог, отправьте декларацию или подтвердите получение требования налоговой…

Выясните причину и устраните нарушения. Предоставьте документы, которые подтверждают уплату налога, сдачу декларации или получение требования по ТКС при электронном документообороте с ИФНС.

…или предоставьте гарантию уплаты налогов в случае подтверждения их обоснованности

Если причина ареста — неуплата налогов, пени или штрафов в значительной сумме, вы можете избежать блокировки счета. Чтобы продолжить работу с расчетным счетом и спокойно разобраться с претензиями ИФНС, замените арест денежных средств на расчетном счете другими финансовыми инструментами. Предоставьте налоговикам банковскую гарантию, оформите залог или поручительство третьих лиц. Важно знать, что налоговая примет гарантию банка, только если он включен в специальный перечень Минфина.

Банковская гарантия — это обязательство банка по требованию ИФНС перечислить необходимую сумму за налогоплательщика. Другими словами, банк дает целевой кредит организации для погашения претензий налоговиков.

Чтобы оформить гарантию, подайте в банк заявку, предоставьте отчетность и после согласования всех условий приложите договор банковской гарантии к заявлению о снятии ареста с расчетного счета. Проценты по гарантии всегда значительно ниже, чем по другим кредитным продуктам.

Если налоговую задолженность за организацию будет погашать третье лицо (например, материнская или аффилированная организация, учредитель и т. д.), то между лицом-плательщиком и ИФНС заключается договор поручительства. После подписания договора поручительства или залога, ИФНС должна разблокировать расчетный счет организации.

Уведомьте налоговую службу об устранении нарушения

Направьте документы в ФНС с помощью кабинета налогоплательщика или предоставьте их в инспекцию.

Обязательно приложите заявление с требованием отменить арест расчетного счета.

Бланк заявления об отмене решения о блокировке расчетного счета

Если причины блокировки счета устранены, расходные операции по банковскому счету должны возобновить не позднее следующего рабочего дня.

Узнайте причину блокировки, устраните ее и уведомьте налоговую. Если вы все сделали правильно — счет разблокируют на следующий рабочий день.

Примеры незаконной блокировки расчетного счета

Иногда инспекторы превышают свои полномочия и блокируют счета организаций и предпринимателей незаконно. Так бывает, когда сотрудники ФНС не хотят разбираться в ситуации, которая возникла из-за неоднозначной трактовки правовой нормы, технической ошибки в документе или несвоевременных действий сотрудников налоговой.

Расчетный счет арестован до окончания срока для добровольного исполнения решения и вступления в силу постановления налоговой инспекции

Например, ИП не уплачен налог по УСН. ИФНС направляет требование об уплате, которое должно быть исполнено в 10-дневный срок с момента получения. Часто уже на 8-й или 9-й день налоговая приостанавливает операции по банковскому счету и перекрывает вам «кислород». Подайте или направьте в налоговую заявление и укажите в нем, что операции по расчетному счету приостановлены с нарушением. Тогда незаконный арест будет снят.

Расчетный счет заблокирован за несдачу отчетности в ПФР

Пенсионный фонд не имеет права приостанавливать операции по счетам. В его компетенции только направить инкассовое поручение на взыскание недоимки. При достаточном количестве средств на счете оно исполняется немедленно, а если денег не хватает — по мере их поступления. Если ПФР нарушил это правило, пишите заявление руководителю территориального отдела ПФР на отмену блокировки и подавайте иск в арбитражный суд.

Вы не представили декларацию в ИФНС в срок по вине третьего лица

Если вы своевременно отправили декларацию, но она не была доставлена: потерялась на почте или произошел технический сбой — это не ваша вина. Предъявите налоговой подтверждение самого факта отправки, и блокировку снимут не позднее следующего рабочего дня. Если не сняли — вы имеете право обратиться в суд.

Заблокированы ссудные, депозитные и другие счета, не имеющие отношения к расчетно-кассовому обслуживанию

ИФНС имеет право блокировать только те счета, которые открыты с целью расчетно-кассового обслуживания организации. Кредитные, ссудные, депозитные, транзитные счета аресту не подлежат.

Счет заблокирован по результатам выездной проверки при наличии имущества или основных средств у налогоплательщика

Это одна из предупредительных мер, ее цель — собрать как можно больше налогов и штрафов, начисленных в результате выездных проверок. Чтобы предприниматель или организация не могли уклониться от последующей уплаты, ИФНС принимает решение заблокировать расчетный счет.

Арест накладывается на денежные средства плательщика в размере выявленной при проверке задолженности перед бюджетом. Данную меру налоговики могут применять только если у организации нет имущества, за счет которого можно будет взыскать долг, либо его недостаточно. Во всех иных случаях блокировка незаконна.

К примеру, у ООО в собственности 3 офисных помещения и 2 транспортных средства. Общая стоимость имущества предприятия оценивается в 17 млн рублей. По результатам выездной проверки налоговая доначислила организации НДС и налог на прибыль. Общая сумма выявленной недоимки — 1,4 млн рублей. После окончания проверки в обслуживающий банк поступает требование ИФНС о наложении запрета на проведение расходных операций по расчетному счету ООО в целях обеспечения взыскания недоимки. Это требование незаконно, и вот почему.

Имущества организации — 17 млн рублей — вполне хватает для взыскания неуплаченных налогов, пени и штрафов — 1,4 млн рублей. Решение о приостановлении операций даже на сумму 1,4 млн рублей противоречит требованиям законодательства и нарушает права организации.

Как оспорить решение ФНС

Цель обеспечительных мер со стороны налоговой — гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать.

При нарушении сроков наложения или снятия ареста с расчетного счета, его незаконной блокировке, организация терпит убытки: растут пени и штрафы за несвоевременное проведение кредитных, арендных и других платежей, срываются выгодные сделки или разрываются действующие контракты. Подав иск в арбитражный суд по месту нахождения налогового органа, вы получите компенсацию убытков, если сможете документально обосновать их размер.

Если вы оказались в ситуации, когда счет заблокирован незаконно — действуйте!

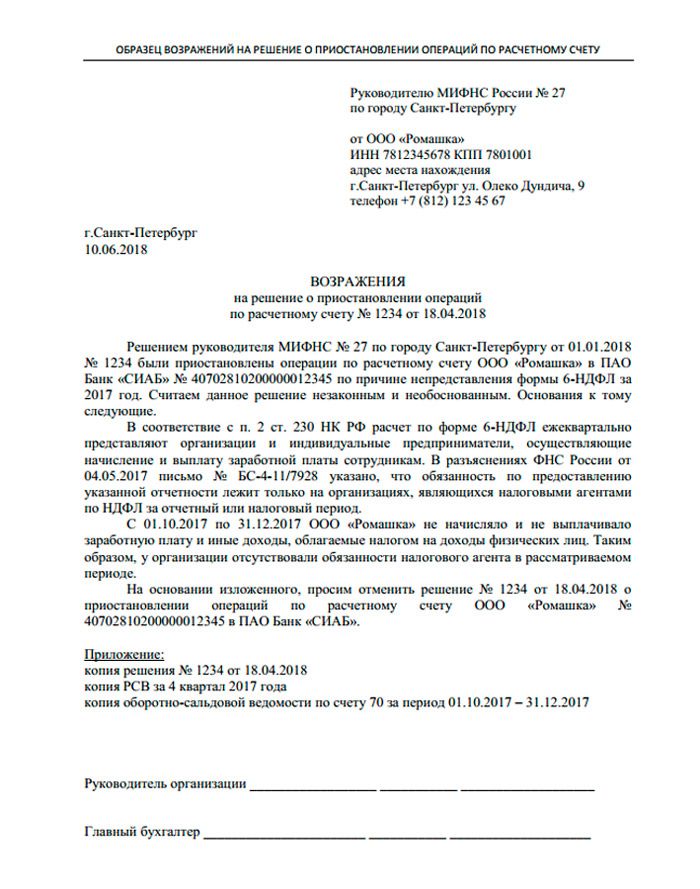

Подготовьте возражения на решение о блокировке счета

В возражениях подробно напишите, в чем именно заключается нарушение ваших прав. Например, блокировка всего расчетного счета как обеспечительная мера несоразмерна сумме неуплаченного налога, у организации есть имущество, способное выступить гарантией исполнения налоговых обязательств и другие причины. Приложите документы, доказывающие законность требований плательщика (это могут быть документы, подтверждающие право владения имуществом и другие).

Пример возражений на решение о неправомерной блокировке расчетного счета организации в связи с несдачей ежеквартального отчета по форме 6-НДФЛ

Направьте возражения в вышестоящие органы ФНС

Представьте свои возражения на решение о блокировке на имя вышестоящих органов ФНС — обычно это областное или региональное управление Федеральной налоговой службы РФ. Если возражения остались без удовлетворения, следует обратиться за защитой своих прав в арбитражный суд по месту нахождения плательщика.

Госпошлина и сроки рассмотрения дела

За рассмотрение дела в суде взимается государственная пошлина в размере 4% от цены иска, но не менее 2 000 рублей. Обычный срок рассмотрения 3 — 4 месяца. Исковые требования в таких случаях обосновываются ст. 16 ГК РФ, ст. 1069 ГК РФ, п.9.2 ст. 76 НК РФ. На сайтах арбитражных судов размещены правила оформления обращений в суд, реквизиты для уплаты и калькуляторы госпошлины.

Сотрудники налоговых инспекций тоже ошибаются и как госслужащие обязаны нести ответственность за нарушение закона. В последнее время все большее количество предпринимателей и организаций выигрывают суды и получают компенсацию.

Как снизить риск блокировки расчетного счета

Любая организация или предприниматель могут столкнуться с блокировкой расчетного счета. Если инспектор арестовал денежные средства хозяйствующего субъекта на законных основаниях, налогоплательщику следует устранить выявленное нарушение.

Иногда причины блокировки незаконны, и тогда организации придется оспаривать решение ФНС о приостановлении операций по счету в арбитражном суде.

Чтобы минимизировать риск ареста вашего расчетного счета, рекомендуем придерживаться простых правил.

Совет № 1. Контролируйте работу бухгалтера

Чтобы минимизировать вероятность ареста денежных средств, сдавайте отчетность и уплачивайте налоги своевременно. Если ваш бухгалтерский учет ведет сторонний бухгалтер или фирма на аутсорсинге, внимательно подходите к выбору партнеров и контролируйте, как исполняются ваши обязанности налогоплательщика.

Совет № 2. Управляйте расчетными счетами через системы дистанционного банковского обслуживания

Заказное письмо из налоговой о приостановлении операций может идти несколько дней, а то и недель, а через банковские системы вы получаете информацию о движениях по счету и наложенных арестах сразу. Поддерживая удаленную связь с банком, вы быстрее начнете решать проблему.

Совет № 3. Откройте несколько расчетных счетов в разных банках

Расчетные счета, открытые в разных банках, могут упростить жизнь плательщика после блокировки счета. Если на одном из них достаточно средств для удовлетворения претензий налоговиков, второй будет разблокирован по вашему заявлению, и вы сможете беспрепятственно проводить денежные операции через него.

Совет № 4. Используйте доступные сервисы проверки организации

Возьмите себе за правило регулярно проверять свои расчетные счета на наличие арестов через сервис ФНС, особенно перед крупными поступлениями или списаниями. Если к вашим счетам открыты кредитные линии (овердрафты), вам следует быть особенно осторожными, чтобы не допустить просрочек по кредитам из-за блокировки.

Совет № 5. В сложной ситуации воспользуйтесь банковской гарантией или поручительством

Не всем известно, что арест денежных средств на расчетном счете можно заменить банковской гарантией, залогом или поручительством третьих лиц. Налоговая примет гарантию банка, только если он включен в специальный перечень Минфина.

UrDela.ru

ч. 1. Приостановление операций по счетам в банке применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа, если иное не предусмотрено пунктом 3 настоящей статьи.

Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, если иное не предусмотрено пунктом 2 настоящей статьи.

Приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов и сборов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации.

ч. 2. Решение о приостановлении операций налогоплательщика-организации по его счетам в банке принимается руководителем (заместителем руководителя) налогового органа, направившим требование об уплате налога, пеней или штрафа в случае неисполнения налогоплательщиком-организацией этого требования.

При этом решение о приостановлении операций налогоплательщика-организации по его счетам в банке может быть принято не ранее вынесения решения о взыскании налога.

Приостановление операций по счетам налогоплательщика-организации в банке в случае, предусмотренном настоящим пунктом, означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке, если иное не предусмотрено абзацем третьим пункта 1 настоящей статьи.

Приостановление операций налогоплательщика-организации по его валютному счету в банке в случае, предусмотренном настоящим пунктом, означает прекращение банком расходных операций по этому счету в пределах суммы в иностранной валюте, эквивалентной сумме в рублях, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке, по курсу Центрального банка Российской Федерации, установленному на дату начала действия приостановления операций по валютному счету указанного налогоплательщика.

ч. 3. Решение о приостановлении операций налогоплательщика-организации по его счетам в банке может также приниматься руководителем (заместителем руководителя) налогового органа в случае непредставления этим налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

В этом случае приостановление операций по счетам отменяется решением налогового органа не позднее одного дня, следующего за днем представления этим налогоплательщиком налоговой декларации.

ч. 4. Решение о приостановлении операций налогоплательщика-организации по его счетам в банке передается налоговым органом в банк на бумажном носителе или в электронном виде.

Решение об отмене приостановления операций по счетам налогоплательщика-организации вручается должностным лицом налогового органа представителю банка по месту нахождения этого банка под расписку или направляется в банк в электронном виде или иным способом, свидетельствующим о дате его получения банком, не позднее дня, следующего за днем принятия такого решения.

Порядок направления в банк решения налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке или решения об отмене приостановления операций по счетам налогоплательщика-организации в банке в электронном виде устанавливается Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма и порядок направления в банк решения налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке и решения об отмене приостановления операций по счетам налогоплательщика-организации в банке на бумажном носителе устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Копия решения о приостановлении операций по счетам налогоплательщика-организации в банке или решения об отмене приостановления операций по счетам налогоплательщика-организации в банке передается налогоплательщику-организации под расписку или иным способом, свидетельствующим о дате получения налогоплательщиком-организацией копии соответствующего решения, в срок не позднее дня, следующего за днем принятия такого решения.

ч. 5. Банк обязан сообщить в налоговый орган об остатках денежных средств налогоплательщика-организации на счетах в банке, операции по которым приостановлены, не позднее следующего дня после дня получения решения этого налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке.

ч. 6. Решение налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке подлежит безусловному исполнению банком.

ч. 7. Приостановление операций налогоплательщика-организации по его счетам в банке действует с момента получения банком решения налогового органа о приостановлении таких операций и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика-организации в банке.

Дата и время получения банком решения налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке указываются в уведомлении о вручении или в расписке о получении такого решения. При направлении в банк решения о приостановлении операций по счетам налогоплательщика-организации в банке в электронном виде дата и время его получения банком определяются в порядке, устанавливаемом Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

ч. 8. Приостановление операций по счетам налогоплательщика-организации в банке отменяется решением налогового органа не позднее одного дня, следующего за днем получения налоговым органом документов (их копий), подтверждающих факт взыскания налога, пеней, штрафа.

ч. 9. В случае, если общая сумма денежных средств налогоплательщика-организации, находящихся на счетах, операции по которым приостановлены на основании решения налогового органа, превышает указанную в этом решении сумму, этот налогоплательщик вправе подать в налоговый орган заявление об отмене приостановления операций по своим счетам в банке с указанием счетов, на которых имеется достаточно денежных средств для исполнения решения о взыскании налога.

Налоговый орган обязан в двухдневный срок со дня получения указанного в абзаце первом настоящего пункта заявления налогоплательщика принять решение об отмене приостановления операций по счетам налогоплательщика-организации в части превышения суммы денежных средств, указанной в решении налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке.

В случае, если к указанному заявлению налогоплательщиком не приложены документы, подтверждающие наличие денежных средств на счетах, указанных в этом заявлении, налоговый орган вправе до принятия решения об отмене приостановления операций по счетам в течение дня, следующего за днем получения такого заявления налогоплательщика, направить в банк, в котором открыты указанные налогоплательщиком счета, запрос об остатках денежных средств на этих счетах.

После получения от банка информации о наличии денежных средств на счетах налогоплательщика в банке в размере, достаточном для исполнения решения о взыскании, налоговый орган обязан в течение двух дней принять решение об отмене приостановления операций по счетам налогоплательщика-организации в части превышения суммы денежных средств, указанной в решении налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке.

9.1. Действие решения о приостановлении операций по счетам налогоплательщика-организации в банке приостанавливается (решение отменяется) в случаях, предусмотренных настоящей статьей и федеральными законами.

9.2. В случае нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока вручения представителю банка (направления в банк) решения об отмене приостановления операций по счетам налогоплательщика-организации в банке на сумму денежных средств, в отношении которой действовал режим приостановления, начисляются проценты, подлежащие уплате налогоплательщику за каждый календарный день нарушения срока.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока вручения представителю банка (направления в банк) решения об отмене приостановления операций по счетам налогоплательщика-организации в банке.

ч. 10. Банк не несет ответственности за убытки, понесенные налогоплательщиком-организацией в результате приостановления его операций в банке по решению налогового органа.

ч. 11. Правила, установленные настоящей статьей, применяются также в отношении приостановления операций по счетам в банках налогового агента — организации и плательщика сбора — организации, по счетам в банках индивидуальных предпринимателей — налогоплательщиков, налоговых агентов, плательщиков сборов, а также по счетам в банках нотариусов, занимающихся частной практикой (адвокатов, учредивших адвокатские кабинеты), — налогоплательщиков, налоговых агентов.

ч. 12. При наличии решения о приостановлении операций по счетам организации банк не вправе открывать этой организации новые счета.

5 причин блокировки счета налоговой инспекцией. Как снять блокировку?

Почему налоговая блокирует расчетный счет? Каковы причины и как этого избежать? В Налоговом кодексе понятие блокировки счета определено, как «Приостановление операций по расчетным счетам». Это означает – прекращение банком всех расходных операций по расчетному счету. Всех – да не всех! Рассмотрим данные вопросы ниже.

Налоговая инспекция может заблокировать расчетный счет только в 5 случаях, описанных ниже, и, четко определенных Налоговым Кодексом:

— Блокировка счета банком по 115-ФЗ. Что делать? 5 советов для бизнеса

Причина №1: Неисполнение налогового Требования об уплате налога (п. 2 ст.76 НК РФ).

Каждая декларация, налоговый расчет проходит камеральную проверку и, в течение 3-х месяцев, ИФНС может выставить требование об уплате налога. Требование выставляется:

- либо по ТКС (телекоммуникационным каналам связи)

- либо заказным письмом по почте

Вне зависимости от способа отправки, после 6 дней Требование считается полученным. Далее, Законодатель дает нам еще 8 дней на погашение задолженности (п. 4 ст. 69 НК РФ).

Если Требование не исполнено – руководитель налоговой инспекции или его заместитель имеют право вынести Решение о приостановлении операций по счетам. Следует понимать и учитывать, что ИФНС блокирует сразу все расчетные счета организации, но в пределах суммы неуплаченного налога, указанного в требовании.

Например, сумма налогового Требования составляет 10 тыс. рублей, а денежные средства на каждом из 3-х имеющихся расчетных счетов превышают сумму блокировки. Это означает, что заблокируется сумма 10 тыс. рублей на каждом из 3-х расчетных счетов. Сумма остатка на расчетных счетах свыше 10 тыс. рублей возможна к использованию организацией для погашения любых текущих обязательств. Но имеется явное неудобство – сумма Требования 10 тыс. рублей, а в сумме, по трем расчетным счетам, заблокировано 30 тыс. рублей. А если речь идет о миллионах заблокированных рублей? Деятельность компании может просто парализоваться. В этом случае налогоплательщик может разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой, доказав, что на одном (или нескольких) из его расчетных счетов есть необходимая сумма. В заявлении необходимо указать номера счетов, БИК и остатки по расчетным счетам, а также приложить банковские выписки, подтверждающие эти остатки. Это ускорит процесс разблокировки, т.к. налоговой не надо будет запрашивать сведения у банка.

Также, хочу обратить внимание, что блокировка счета по причине неуплаты налога, сама по себе не значит немедленное списание денежных средств. Есть деньги или их нет – банк не спишет денежные средства пока не получит инкассовое поручение, выставленное на основании Решения о привлечении налогоплательщика к ответственности. Решение выносится руководителем ИФНС или его заместителем и только оно и его инструмент «Инкассовое поручение» дает основание для списания денежных средств. Решение выносится не позднее 2-х месяцев с даты выставления Требования об уплате налога.

Причина №2: Блокировка расчетного счета по причине несвоевременного представления налоговой декларации (п.3 ст.76 НК РФ)

Если Вы вовремя не сдали декларацию, (именно декларацию, а не отчет, не бухгалтерскую отчетность, не сведения о среднесписочной численности) налоговая имеет право через 10 дней в течение трех лет заблокировать расчетный счет (п.3 ст.76 НК РФ). Блокировка расчетного счета производится полностью на всю сумму.

Причина №3: Не сдали 6 — НДФЛ (п. 3.2 ст. 76 НК РФ)

С 2016 года — непредставление налоговым агентом расчета 6-НДФЛ в течение 10 дней после крайнего срока сдачи – также ведет к блокировке расчетного счета. Расчет 6 НДФЛ должен сдаваться ежеквартально до последнего дня месяца, следующего за отчетным периодом. Годовой отчет сдается до 01 апреля.

Причина №4: Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов (п.5.1 ст. 23 НК РФ)

С 1 января 2015 года налогоплательщики обязаны подтверждать получение документов от налоговой инспекции, высылаемых в ходе проведения мероприятий налогового контроля. Квитанция о приеме таких документов оправляется в инспекцию через ТКС в течение 6 рабочих дней со дня их отправки налоговым органом.

Налогоплательщик обязан направить в ИФНС квитанцию при получении от ИФНС следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в налоговый орган.

Решение о блокировке расчетного счета, в случае нарушения данного требования, выносится в течение 10 рабочих дней по истечении 6 дней со дня направления Требования или уведомления налогоплательщику.

Как разблокировать расчетный счет, если не отправлена электронная квитанция?

Чтобы разблокировать счет, нужно отправить квитанцию о получении документов по каналам ТКС в инспекцию. Не забудьте представить и истребованные документы. Расчетный счет разблокируют через сутки.

Причина №5: Привлечение к ответственности за налоговое правонарушение по результатам налоговой проверки (подп. 2 п. 10 ст.101 НК РФ)

В п. 10 ст. 101 НК РФ указано, что после вынесения Решения о привлечении к ответственности (об отказе в привлечении к ответственности), для обеспечения исполнения такого Решения, инспекция вправе принять обеспечительные меры. И, в данном случае, обеспечительной мерой является блокировка расчетного счета, которая осуществляется в соответствии со ст. 76 НК РФ.

Блокировка счета не означает, что расчетным счетом нельзя пользоваться вообще!

Блокировка счета не распространяется на: Платежи, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов. Согласно ГК РФ, платежи по банковским счетам проводятся в следующем порядке:

– в первую очередь – по исполнительным документам о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

– во вторую очередь – по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

– в третью очередь – по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам.

Таким образом, взыскание налогов по требованию ИФНС относится к третьей очереди. Поэтому платежи первой и второй (а в некоторых случаях и третьей) очереди банк исполнит безоговорочно, даже если действует приостановление по счету.

Можно ли открыть расчетный счет в другом Банке и вести деятельность с него?

Неверное решение! ФНС информирует банки о блокировке расчетных счетов организации (приказ ФНС № ММВ-7-8/117@). Если банк откроет расчетный счет организации или ИП с «приостановкой» (п.12 ст. 76 НК РФ), то его оштрафуют.

Как избежать блокировки счета налоговой инспекцией

- Вы вправе заменить блокировку расчета счета на банковскую гарантию (банк должен быть указан в перечне Минфина), залог ценных бумаг, поручительство третьего лица.

- Снять блокировку расчетного счета можно, если налоговики допустили нарушения, когда выносили решение об аресте счета. Сначала подайте жалобу в вышестоящий налоговый орган. Если инспекция не удовлетворит жалобу, обратитесь в суд.

- Контролируйте, вовремя ли бухгалтер сдает декларации, расчеты по НДФЛ, квитанции.

Если вы устраните все нарушения, то счет разблокируют. Произойдет это не позднее одного дня после того, как налоговики получат требуемые документы или суммы.

Ответственность за неправомерную блокировку расчетного счета.

Если срок разблокировки счета был нарушен или если Решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты (если организация предъявит соответствующее требование). Проценты начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк Решения о приостановлении операций до дня поступления в банк Решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим расчетным счетом.

И, наконец, как быстро проверить заблокирован ли Ваш расчетный счет?

На сайте ФНС есть сервис, показывающий наличие действующих Решений о приостановлении операций по расчетным счетам.

Теперь у ИФНС только 1 день, чтобы разблокировать счет

{kind=link}

Наконец-то сотрудников ИФНС призвали к дисциплине!

Как известно, сотрудники ФНС имеют право заблокировать счета в банке за несданную декларацию. Но теперь, после сдачи вами декларации, налоговики обязаны разблокировать счет в течение суток!

Если же в течение 24 часов этого не произойдет, то за каждый день просрочки разблокировки счета организации будут начислены проценты.

Цитата: «в соответствии с пунктом 9.2 статьи 76 Кодекса в случае

нарушения налоговым органом срока отмены решения о

приостановлении операций по счетам налогоплательщика-организации в

банке или срока направления в банк решения об отмене приостановления

операций по счетам налогоплательщика-организации в банке на сумму

денежных средств, в отношении которой действовал режим

приостановления, начисляются проценты, подлежащие уплате

налогоплательщику за каждый календарный день нарушения срока.»

Это значит, что за каждый день просрочки разблокировки счета налоговая Вам начислит проценты, т. е. вы даже сможете немного заработать ))

А что если приостановление по счетам было неправомерно?

Цитата: «В случае неправомерного вынесения налоговым органом

решения о приостановлении операций по счетам налогоплательщика-

организации в банке на сумму денежных средств, в отношении которой

действовало указанное решение налогового органа, начисляются

проценты, подлежащие уплате указанному налогоплательщику-

организации за каждый календарный день, начиная со дня получения

банком решения о приостановлении операций по счетам

налогоплательщика до дня получения банком решения об отмене

приостановления операций по счетам налогоплательщика-организации».

И в этом случае Вам обязаны начислить проценты !

Также в письме Минфина напоминают, что согласно п. 1 ст. 35 Кодекса

ФНС обязана нести ответственность за убытки, которые понесли

налогоплательщики из-за неправомерных действий (либо бездействий), а

также незаконных действий (либо бездействий) сотрудников ИФНС во

время исполнения ими служебных обязанностей.

Вот эти письма, рекомендуем ознакомиться.

Минфин письмо №03-02-07/1/41805 от 07.06.2019

Минфин письмо №03-02-08/44481 от 14.06.2019

Хорошая новость!

Не может не радовать.

Больше интересного на наше канале Яндекс Дзен