Содержание

Мы экспортируем товары как в страны — члены Евразийского экономического союза (ЕАЭС), так и в страны, не являющиеся членами ЕАЭС. Какими документами можно подтвердить право на применение нулевой ставки НДС? Есть возможность представить их в электронном виде из «1С:Предприятия 8»?

Согласно подпункту 1 пункта 1 статьи 164 НК реализация товаров на экспорт облагается НДС по ставке 0 % при их фактическом вывозе за пределы таможенной территории ЕАЭС и соблюдении условий статьи 165 НК РФ.

Срок для подтверждения ставки НДС 0 % — 180 календарных дней со дня помещения товаров под таможенную процедуру экспорта.

Моментом определения налоговой базы по указанным товарам является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 НК РФ. Документы, подтверждающие продажу товара на экспорт, представляются одновременно с декларацией по НДС.

Реализация товаров в страны–члены ЕАЭС в соответствии с пунктом 3 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее — Протокол) (Приложение № 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014) также облагается по ставке НДС 0 % при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола также в течение 180 календарных дней с даты отгрузки (передачи) товаров одновременно с налоговой декларацией.

Подтверждение нулевой ставки НДС при экспорте в страны-члены ЕАЭС

По таким операциям в ИФНС в бумажном виде представляются следующие документы (п. 4 Протокола):

- договоры (контракты), заключенные с налогоплательщиком другого государства — члена ЕАЭС;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов государств-членов) либо перечень заявлений;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена, подтверждающие перемещение товаров с территории Российской Федерации на территорию другого государства — члена ЕАЭС;

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС.

В электронном виде передаются (п. 4 Протокола):

- договоры (контракты), заключенные с налогоплательщиком другого государства — члена ЕАЭС в электронном виде в порядке, установленном нормативными правовыми актами налоговых органов государств — членов ЕАЭС либо иными нормативными правовыми актами этих государств;

- перечень заявлений (в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика).

Подтверждение нулевой ставки НДС при экспорте товаров за пределы таможенной территории ЕАЭС

В указанных экспортных операциях состав пакета документов может отличаться в зависимости от вида таможенной процедуры, вида услуг при транспортировке товаров и способа реализации товаров:

|

Экспортная операция |

Перечень документов, необходимых для подтверждения ставки НДС 0 % |

Норма НК РФ, устанавливающая перечень документов |

|

Экспорт товаров |

— контракт (его копия) с иностранным лицом на поставку товара за пределы ЕАЭС; — таможенная декларация (ее копия) с соответствующими отметками таможенных органов; — копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов |

п. 1 ст. 165 НК РФ |

|

Экспорт товаров, осуществляемый через посредника |

— договор (его копия) налогоплательщика с посредником (договор комиссии, поручения либо агентский договор); — контракт (его копия) посредника с иностранным лицом на поставку товаров за пределы ЕАЭС; — таможенная декларация (ее копия) с соответствующими отметками таможенных органов; — копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов |

пп. 3, 4 п. 1, п. 2 ст. 165 НК РФ |

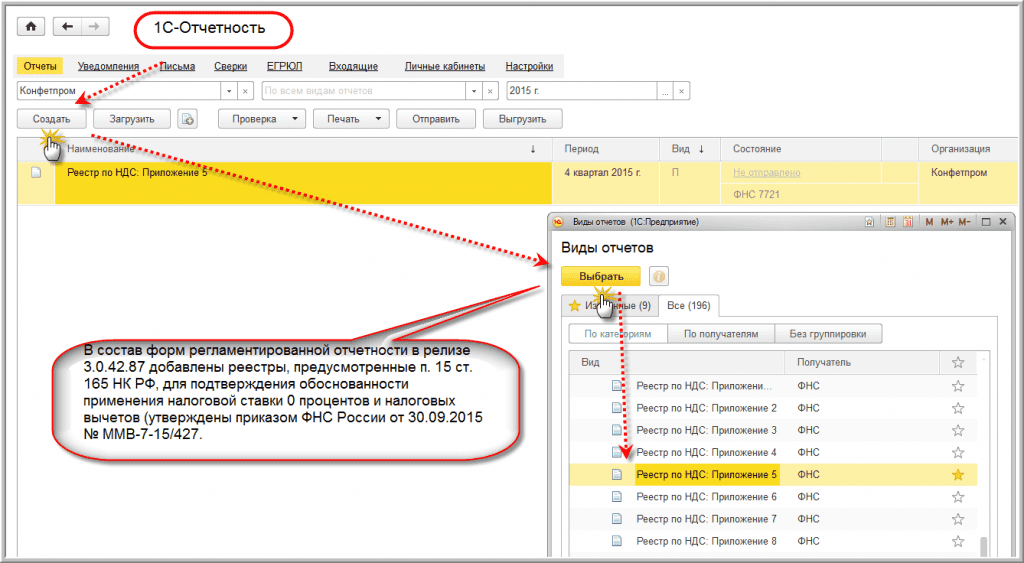

В электронном виде в ИФНС представляется соответствующий реестр, утв. приказом ФНС России от 30.09.2015 № ММВ-7-15/427 «Об утверждении форм и порядка заполнения реестров, предусмотренных пунктом 15 статьи 165 Налогового кодекса Российской Федерации, а также форматов и порядка представления реестров в электронной форме» (далее – Приказ):

- реестр таможенных деклараций (полных таможенных деклараций) с указанием в них регистрационных номеров соответствующих деклараций вместо копий этих деклараций в бумажном (Приложение № 1 к Приказу);

- реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров, вместо копий указанных документов (Приложение № 5 к Приказу).

Реестрами, предусмотренными пунктом 15 статьи 165 НК РФ, можно воспользоваться при подтверждении нулевой ставки НДС за налоговые периоды начиная с 1 октября 2015 года (ч. 4 ст. 3 Федерального закона от 29.12.2014 № 452-ФЗ).

Формирование и представление реестров для подтверждения нулевой ставки НДС в электронном виде в «1С:Предприятии»

В учетных программах «1С:Предприятие» реализована возможность формирования реестров для подтверждения нулевой ставки НДС и представления их в электронном виде (рис. 1). О сроках реализации можно подробнее узнать в «Мониторинге изменений законодательства».

Рис. 1. Выбор Реестра в составе регламентированной отчетности «1С:Бухгалтерии 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 автозаполнение реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров, вместо копий указанных документов (Приложение № 5 к Приказу) будет реализовано с выходом очередных релизов.

Пост навеян стандартной рабочей ситуацией, которая возникает практически с каждым новым Европейским поставщиком.

От наших поставщиков в Европе часто отгружаются совсем небольшие грузы, от 1 кг. Соответственно, мы просим поставщика отправлять их на консолидационные склады в Финляндию или Эстонию. И тут в 9 случаях из 10 европейский поставщик впадает в ступор. Они же планировали отгружать в Россию и продавать без уплаты налога VAT (типа нашего НДС), а при отгрузке по Евросоюзу им нужно платить налог. И тут европейский поставщик начинает судорожно соображать, кто им возместит налог и действуют по двум схемам: выставляют нам инвойс с налогом, а это увеличение стоимости закупки на 17—27%, либо требуют VAT number склада(как у нас ИНН), на который отправляется груз, чтобы повесить налог на них. Я слышала байку, что один склад дал когда—то свой VAT number, а потом получил из налоговой письмо счастья. Правда или нет, и чем закончилась история — я не знаю.

Вообще, ни один вариант не верный.

Все, что нужно поставщику — это подтверждение, что товары покинули Евросоюз, для этого делается экспортная декларация и закрывается на границе. Стоимость мероприятия 60 евро. И все. Странно, что не все европейцы об этом знают.

После вывоза товаров из Евросоюза, поставщику нужно отправить экспортную декларацию и ссылку на официальный сайт европейской таможни.

в окошко нужно ввести номер MRN (указан в экспортной декларации в правом верхнем углу под штрих—кодом) и проверить, прошла ли декларация таможню. Именно факт прохождения таможни дает право продавцу товара в ЕС на возврат/неуплату внутриевропейского НДС (VAT). Система работает для экспортных деклараций из всех стран Европейского союза.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОСВЕННОГО НАЛООБЛОЖЕНИЯ В ЕАЭС И ЕС

А.П.Манушина, канд. экон. наук Д.В. Костикова Е.А. Прошукина

Российская таможенная академия (Россия, г. Люберцы)

DOI: 10.24411/2500-1000-2019-10884

Аннотация. Статья посвящена исследованию косвенного налогообложения в странах Евросоюза и государствах Евразийского экономического союза. Сравниваются нормативно-правовые источники косвенных налогов в экономических сообществах. Анализируются статистические данные по ставкам налога на добавленную стоимость и акцизу в странах ЕАЭС и ЕС за последние годы. Указываются товары, облагаемые косвенными налогами, а также ставки на них в странах ЕАЭС и ЕС.

Ключевые слова: косвенный налог, Евразийский экономический союз, Евросоюз, налог на добавленную стоимость, акциз, таможенные платежи.

Косвенные налоги, в частности, налог на добавленную стоимость (далее — НДС) и акциз являются важнейшими общегосударственными налогами. Они составляют определяющую долю доходов бюджета большинства стран. В данной статье будет рассмотрена законодательная база Евросоюза и Евразийского экономического союза, регулирующая порядок исчисления, уплаты, формирования ставок косвенных налогов в данных экономических объединениях. Тема научной статьи достаточно актуальна в наше время, так как нормативно-правовые источники, касающиеся косвенных налогов, постоянно изменяются и совершенствуются, поэтому мы считаем необходимым изучение и сравнение этих актов в данных союзах для успешного взаимодействия.

Правовой основой по вопросам налогообложения среди участников ЕАЭС является Раздел XVII, а также Приложение № 18 Договора о Евразийском экономическом союзе, которые содержат нормы и принципы налогообложения товаров и услуг, перемещаемых в пределах интеграционного пространства.

Договор о ЕАЭС устанавливает порядок уплаты НДС во взаимной торговле товарами, работами и услугами между налогоплательщиками разных стран — участниц ЕАЭС, а также с налогоплательщиками из

третьих стран. Статьи 71, 72 Договора о ЕАЭС определяют общие принципы и условия уплаты НДС в рамках Союза.

В государствах-членах ЕАЭС существуют принципы налогообложения:

1. Недискриминационное налогообложение доходов: «Право граждан государств-членов на недискриминационное налогообложение доходов при работе по найму в любом государстве».

2. Принцип страны назначения (для устранения двойного обложения НДС): «При перемещении товаров: применение нулевой ставки налога на добавленную стоимость и (или) освобождение от уплаты акцизов при экспорте товаров, а также их налогообложение косвенными налогами при импорте»; «при выполнении работ, оказании услуг: осуществляется в государстве-члене, территория которого признается местом реализации работ, услуг» .

3. Нейтральность — основополагающий принцип НДС: он нейтрален как по отношении ко всем товарам и услугам (горизонтальная нейтральность), так и по отношению к организациям, производящим и реализующим товары и оказывающим услуги (вертикальная нейтральность). Когда ставка налога, условия администрирования в одной стране не влияют на аналогичные условия в другой .

Таблица 1. Ставки НДС и льготы по их уплате в государствах-членах ЕАЭС

Страна Ставки НДС Льготы по уплате

Армения 20% — стандартная ставка 0% — в отношении экспорта товаров, международных перевозок, экспорт маркетинговых и прочих услуг Предусмотрены для субъектов, зарегистрированных в СЭЗ;

Беларусь 0% при реализации товаров, помещенных под процедуру экспорта 20% — при реализации имущественных прав, а также при реализации не указанных выше товаров — при ввозе товаров 25% при реализации услуг электросвязи Инвесторы имеют право на вычет в полном объеме сумм НДС, признаваемых в соответствии с законодательством налоговыми вычетами

Кыргызстан 12% — стандартная ставка 0% — при экспорте товаров (за исключением экспорта металлосодержащих руд) Субъекты, зарегистрирована в СЭЗ, Парка высоких технологий. Для переработчиков отечественного с/х сырья предусмотрена льгота в размере 80% от начисленного НДС

Казахстан 12% на облагаемый импорт и оборот 0% при экспорте Субъекты, зарегистрированных в СЭЗ

Россия 20% — стандартная ставка 0% при экспорте 10% продовольственные товары (по списку), товары для детей (по списку), периодические печатные издания, книжная продукция, медицинские товары Льготы, предоставляемые при реализации определённых видов товаров (работ, услуг) Льготы, предоставляемые определенным категориям фирм и предпринимателей Льготы для субъектов СЭЗ Льготы, предоставляемые при осуществлении определенных операций

Основными товарами, облагаемыми акцизами, являются алкогольная и табачная продукция. Также в эту группу входят дизельное топливо и моторное масло для автомобильных двигателей. Ставки акциза представлены в абсолютных величинах, в отличие от ставок НДС.

Главным источником дохода в бюджет всех государств-членов ЕАЭС является налог на добавленную стоимость. В 2018 году его доля варьируется от 21,4% в Казахстане до 41,2% в Кыргызстане. Что касается акциза, то его доля в бюджете в 2018 году составляет от 1,1% в Казахстане до 11,6% в Республике Беларусь.

Таблица 2. Структура доходов республиканского бюджета стран ЕАЭС от НДС, 2016-9

мес. 2018., % _____

__Россия__Беларусь__Казахстан__Армения__Кыргызстан

2016 34% ~ 32% 19,3% ~ 33,4% 33,9%

201 7__34%__32,3%__17%__32,8%__33,5%

9 мес. 2018__31, 5%__34,4%__21,4%__32,3%__41,2%

Таблица 3. Структура доходов республиканского бюджета стран ЕАЭС от акцизов, 2016-9 мес. 2018., % _

Россия Беларусь Казахстан Армения Кыргызстан

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2016 5,2% 12,3% 1% 5,1% 7,8%

2017 6,5% 11,8% 0,8% 6,7% 7,1%

9 мес. 2018 5,4% 11,6% 1,1% 7,9% 7,8%

Ставка минимального акциза в странах ЕАЭС в 2010 году составляла 250 рублей за 1000 единиц товара, в 2017 году — 2123

руб./1000 шт. Таким образом, за 7 лет (с 2010 по 2017 гг.) ставка акциза в ЕАЭС выросла в 8,5 раз.

2010 2011 2012 2013 2014 2015 2016 2017

Рис. 1. Динамика роста минимальной ставки акциза в ЕАЭС, руб/1000 шт.

Таблица 4. Ставки акцизов в 2018-2019 гг. по разным видам продукции в РФ

Вид товарной продукции Размер ставки в рублях

2018 г. 2019 г.

Акциз на алкогольную продукцию

Алкоголь с долей содержания спирта более 9% 523 руб. с каждого литра спирта, входящего в состав реализуемого товара

Сидры, медовухи, пуаре 21 рубль с литра напитка

Шампанские (игристые) вина без защищенного географического указания 36 рублей за литр

Пиво с содержанием спиртовых компонентов 0,5-8,6% 21 рубль с литра

Акцизы на табак

Сигары 188 рублей, за каждую штуку 207 рублей за каждую штуку

Сигариллы 2671 рубль за каждую тысячу штук продукции 2938 с тысячи штук

Акцизы на топливо

Дизтопливо 5665 8541

Моторное масло для автомобильных двигателей 5400

В 2018 году с июня рост акцизных тарифов на бензин был приостановлен в связи со стремительным увеличением стоимости бензина в розничных сетях, основными клиентами которых является население. Отчетливо видно, что изменения касаются больше табака, где акциз на сигареты вырос на 19 рублей за каждую штуку, и сигарилл, где акциз вырос на 267 рублей за каждую тысячу штук продукции.

Таким образом, после ознакомления с теоретическими аспектами косвенных налогов в ЕАЭС и анализа статистических данных, можно прийти к следующему выводу. Косвенные налоги играют важную роль для государств-членов ЕАЭС, так как являются одним из основных источников дохода в бюджетах стран. Ставки НДС и акциза постепенно растут, принося все больший доход в государственный бюджет стран ЕАЭС.

Налоговое право ЕС — совокупность правовых норм, имеющих международное происхождение и регулирующих общественные отношения по поводу использования налоговой гармонизации. Основными нормативно-правовыми актами, регулирующими косвенное налогообложение действующей системы, являются: Директива Совета ЕС от 28 ноября 2006 г. №2006/112/ЕС (Об общей системе НДС (в редакции от 1 января 2010 г.)), Договор о ЕС, акты органов Союза (включая Совет, Комиссию и Парламент).

Страны, входящие в Европейский союз, также имеют свои национальные законы и нормативно-правовые акты, регулирующие косвенное налогообложение.

Налог на добавленную стоимость считается наиболее перспективным для финансирования деятельности Евросоюза. Данный вид косвенного налога регламен-

тируется Директивой № 2006/112/ЕС Совета Европейского Союза «Об общей системе налога на добавленную стоимость». Единая база для начисления НДС устанавливается в соответствии с положениями Директивы по НДС и Регламента Совета 1553/89 об окончательных единообразных механизмах сбора собственных ресурсов, начисляемых с НДС.

НДС взимается в стране — потребителе товара, именно поэтому в Евросоюзе предусмотрена нулевая налоговая ставка при экспорте товаров. В бюджет ЕС доходы от НДС поступают в виде установленной решением Совета ЕС единой надбавки к ставке НДС в странах-участницах. Государства-члены ЕС вправе устанавливать одну или две льготные ставки минимум в

5% на некоторые виды товаров и услуг из списка.

Методика обложения НДС едина во всех странах-участницах Евросоюза. В статье 2 второго раздела Директивы 2006/112/ЕС устанавливаются 4 вида хозяйственных операций, подлежащих обложению НДС: «поставки товаров в коммерческих целях на территории страны-члена ЕС, осуществляемые лицом, облагаемым налогом»; «приобретение товаров на территории внутреннего рынка ЕС, облагаемые налогом в государстве-принявшем товар, то есть сделки по купле-продаже товаров между лицами-резидентами разных стран-участниц ЕС (внутренние сделки)» .

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Таблица 5. Установленные ставки НДС в странах Евросоюза 2010-2018 гг.

Установленные ставки НДС (%) Сниже-

2000г. 2010 г. 2018 г. ние (-)/

Страна Снижен- Снижен- Снижен- увеличение (+)

стандарт- ная/пониженная/ стандарт- ная/пониженная/ стандарт- ная/пониженная/ стандарт.

ная «сверхпониженная» ная «сверхпониженная» ная «сверхпониженная» Ставки (2017г. к 2000г.)

Австрия 20 10/-/- 20 10/-/- 20 13/10/- 0

Бельгия 21 10/6/- 21 12/6/- 21 12/6/- 0

Болгария 20 -/-/- 20 7/-/- 20 9/-/- 0

Великобри- 17,5 5/-/- 17,5 5/-/- 20 5/-/- 2,5

тания

Венгрия 25 12/-/0 25 18/5/- 27 18/5/- 2

Германия 16 7/-/- 19 7/-/- 19 7/-/- 3

Греция 18 8/-/4 23 11/5,5/- 24 13/6/- 6

Дания 25 -/-/- 25 -/-/- 25 -/-/- 0

Ирландия 21 12,5/-/4,2 21 13,5/-/4,8 23 13,5/9/4,8 2

Испания 16 7/-/4 18 8/-/- 21 10/4/- 5

Италия 20 10/-/4 20 10/-/4 22 10/5/4 2

Кипр 10 5/-/- 15 8/5/- 19 9/5/- 9

Латвия 18 -/-/- 21 10/-/- 21 12/5/- 3

Литва 18 5/-/- 21 9/5/- 21 9/5/- 3

Люксембург 15 12/6/- 15 12/6/- 17 14/8/3 2

Мальта 15 5/-/- 18 5/-/- 18 7/5/- 3

Нидерланды 17,5 6/-/- 19 6/-/- 21 6/-/- 3,5

Польша 22 7/-/- 20 7/-/3 23 8/5/- 1

Португалия 17 12/5/- 21 13/6/- 23 13/6/- 6

Румыния 19 -/-/- 24 9/5/- 19 9/5/- 0

Словакия 23 10/-/- 19 10/6/- 20 10/-/- -3

Словения 19 8/-/- 20 8,5/-/- 22 9,5/-/- 3

Финляндия 22 17/8/- 23 13/9/- 24 14/10/- 2

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Франция 19,6 5,5/-/2,1 19,6 5,5/-/- 20 10/5,5/2,1 0,4

Хорватия 22 -/-/0 23 10/-/- 25 13/5/- 3

Чехия 22 5/-/- 20 10/-/- 21 15/10/- -1

Швеция 25 12/6/- 25 12/6/- 25 12/6/- 0

Эстония 18 5/-/- 20 9/-/- 20 9/-/- 2

Средняя по ЕС 19,3 20,5 21,5 2,2

Правовое регулирование акцизов в ЕС устанавливается в Директиве

№ 2008/118/ЕС Совета ЕС «Об общих условиях взимания акцизов и отмене Директивы 92/12/ЕЭС». Директива содержит общие правила установления акцизов на товары и услуги, возможность освобождения от акцизов и их компенсации на условиях, предусмотренных в государствах-членах. Страны вправе устанавливать иные косвенные налоги на товары, если это не составляет препятствий их свободному движению на едином рынке.

На рис. 2 изображена динамика поступлений в бюджет ЕС за счет НДС. В 2015 году в бюджет поступила наибольшая сумма дохода от НДС — 146027 млрд. евро, а наименьший доход от налога на добавленную стоимость был начислен в 2017 году и составил 139023 млрд. евро. Такая тенденция может быть связана с низким уровнем внешней торговли товарами или с широким использованием пониженных ставок НДС, подлежащих уплате, связанных с какими-либо льготами.

146 027

143 940 144 089

139 023

■ Динамика поступлений в бюджет ЕС за счет НДС

Рис. 2. Динамика поступлений в бюджет ЕС за счет НДС (2014-2017 гг.) млрд. евро

Анализ косвенных налогов в ЕС привел к следующим выводам. Во-первых, общей правовой базой косвенных налогов стали Директивы ЕС, однако в странах-участницах действуют и национальные законодательные акты. Во-вторых, основной целью Евросоюза в сфере косвенного налогообложения является гармонизация и унификация ставок НДС и ставок акцизов во всех странах-участницах. На данный момент, ставки этих косвенных налогов остаются дифференцированными в каждой стране.

После сравнения теоретических и практических аспектов косвенного налогообложения в ЕАЭС и ЕС, можно сделать некоторые выводы.

Правовая база косвенного налогообложения ЕС и ЕАЭС имеет некие сходства. Косвенные налоги в обоих союзах регулируются как на международном (в ЕАЭС -международные договоры Союза, в ЕС -Директивы), так и на национальном уровне. Ставки акцизов регламентируются внутри каждого государства-членГ Союза.

Ставки косвенных налогов в ЕАЭС, в общем случае, коррелируют со ставками Евросоюза, но тем не менее, в таких странах, как Кыргызстан и Казахстан, ставки НДС существенно ниже пороговых в ЕС. В обоих сообществах предусмотрена нулевая ставка косвенных налогов на вывозимые товары. Различия заключаются в определении минимальных ставок НДС в

Евросоюзе для стран-участниц. Библиографический список

1. Договор о Евразийском экономическом союзе (Астана, 29 мая 2014 года).

3. Официальный сайт Евразийской экономической комиссии. — URL: http: //www.eurasiancommission.org/

4. Директива Совета ЕС от 28 ноября 2006 г. №2006/112/ЕС (Об общей системе НДС (в редакции от 1 января 2010 г.)).

5. Официальный сайт Евросоюза. — URL: https://europa.eu/

6. Директива № 2008/118/ЕС Совета ЕС «Об общих условиях взимания акцизов».

7. Директива № 1024/2012/ЕС Совета ЕС «Об административном сотрудниестве посредством системы обмена информацией на внутреннем рынке».

8. Линкевич Е.Ф. Теоретические и практические аспекты гармонизации налоговых систем стран Евросоюза // Политематический сетевой научный журнал Кубанского государственного аграрного университета. — 2017. — №12. — С. 45-49.

COMPARATIVE ANALYSIS OF INDIRECT TAX IN THE EURASIAN ECONOMIC

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

UNION AND THE EUROPEAN UNION

A.P. Manushina, candidate of economic sciences

D.V. Kostikova

E.A. Proshukina Russian customs academy (Russia, Lyubertsy)