Содержание

- Уплата страховых взносов при ликвидации ИП

- Что нужно для закрытия ИП

- Какие бывают страховые взносы у ИП

- Как посчитать

- Расчет взносов, если отработан не полный календарный год

- На какие КБК платить

- Как составить квитанцию для оплаты взносов наличными

- В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

- В каком размере надо заплатить взносы при прекращении деятельности ИП?

- В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

- Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

- Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

- Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

- Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

- Нужно ли уведомлять ПФР о закрытии ИП?

- В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

- Какими способами можно оплатить госпошлину?

- ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

- ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

- Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Уплата страховых взносов при ликвидации ИП

Ежегодно вступают в силу новые поправки по регулированию деятельности ИП: сроки уплаты налогов, вид отчетности, правила пользования ККТ. Одни руководители подстраиваются под нововведения, другие приостанавливают деятельность.

Что нужно для закрытия ИП

Рассмотрим на простейшем примере ИП без работников, какие документы в течение года нужно сдать и что оплатить. Предпринимателям в РФ предлагается использовать общий или специальный налоговый режим.

Предприниматели, работающие по ОСН:

- Декларируют доход по форме 3-НДФЛ. (Образец заполнения декларации 3-НДФЛ в прошедшем году изменился).

- Ежеквартальная декларирование НДС.

- Производит платежи на пенсионное и медицинское страхование.

ИП на УСН в 2020 году:

- Каждые три месяца платят авансовые платежи.

- В начале нового года сдают декларацию УСН.

- Производят платежи на ОМС и ОПС.

ИП, применяющие ЕНВД, в 2020 году:

- Производит платежи в ФФОМС и ПФР.

- Ежеквартально предоставляет декларацию по ЕНВД.

ИП на ПСН:

- Производит платежи в ФФОМС и ПФР.

- Отчетность сдает только при наличии рабочих.

При использовании разных режимов налогообложения сроки сдачи и порядок предоставления отчетности различаются.

Как закрыть ИП в 2020 году — пошаговая инструкция

Но, независимо от выбранной системы, во время ведения предпринимательской деятельности почти каждый руководитель вынужден сдавать отчетность в ФНС, делать отчисления в счет будущей пенсии и оплачивать текущую медицинскую страховку.

Ежегодно количество закрываемых индивидуальных предприятий растет. Например, за 2019 год на 7000 зарегистрировавшихся ИП пришлось 9000 прекративших деятельность. Процедура ликвидации проста.

Прежде всего, нужно собрать пакет документов для налоговой:

- Заполненное заявление о прекращении физическим лицом деятельности в качестве ИП (по форме № Р26001).

- Квитанция об уплате пошлины (160 рублей). Сформировать бланк квитанции и провести платеж можно на официальном сайте инспекции онлайн.

- Документ, подтверждающий предоставление сведений в ПФР по месту регистрации.

Пакет документов можно подать самостоятельно или через доверенное лицо в инспекцию или многофункциональный центр.

Через 6 рабочих дней заявитель получает лист ЕГРИП или поручение об отказе закрытия ИП с указанием причины. Одна из основных причин отказа в совершении регистрационных действий – задолженность по отчислениям в гос.фонды медицинского и пенсионного страхования. Поэтому, при прекращении деятельности предприниматель обязан вовремя уплатить налоги и проверить задолженность по взносам.

Перечень документов для закрытия ИП

Какие бывают страховые взносы у ИП

Выплаты в страховые фонды – обязательные отчисления в счет будущей пенсии, на медицинское страхование в случае болезни предпринимателя или наемного персонала и др.

Оплата взносов производится напрямую в налоговую службу. Налоговики регулируют сбор и дальнейшее распределение средств между фондами.

Выделим ряд случаев, когда руководитель бизнеса освобождается от отчисления фиксированных взносов:

- Обязательная служба в российской армии.

- Прекращение предпринимательской деятельности на время декретного отпуска.

- Присмотр за инвалидом (I группа) или очень престарелым человеком.

- Предприниматели-супруги военнослужащих или дипломатов, вынужденные проживать в военных гарнизонах и за пределами страны, где нет возможности вести выбранный бизнес.

В остальных ситуациях, даже в случае прекращения деятельности и отсутствия дохода, государство не освобождает предпринимателя от уплаты страховых взносов.

Как посчитать

При отсутствии штата наемных сотрудников предприниматель производит отчисления только за свое страхование. Взносы распределяются между ФФОМС и пенсионным фондом. Их сумма в 2020 году законодательно зафиксирована. Теперь она не определяется размером минимальной заработной платы, как было ранее.

В этом году на счет ПФР до конца декабря придется перевести 29 354 рубля, в случае если годовой доход ИП менее 300 тыс. руб. Если размер годового заработка превысил 300 000 рублей, платеж за прошедший период нужно рассчитывать по формуле:

29 354 руб. + 1% от превышенного дохода, но не больше 234 832 рубля.

В таком случае последний срок оплаты – 30 июня года, следующего за отчетным.

Выплата в ФФОМС не определяется величиной заработка и составляет для владельцев бизнеса без работников 6 884 рубля.

При использовании наемного труда руководитель делает выплаты в ПФР и ФФОМС за себя и каждого работника. Он переводит 30% от размера зарплаты в ФСС. Из этой суммы 22% идет в счет будущей пенсии, 2,9 % – в пользу социальной страховки и 5,1 % – в ФФОМС.

Также в ФСС оплачивается страховка на случай получения производственной травмы. Ее стоимость определяется классом опасности и составляет от 0,2 до 8,5 %.

Рассмотрим пример расчета отчислений:

Пусть ИП Синичкин взял на работу сотрудника Петрова с 01.02.2020 г. с окладом – 60 000 рублей. Петров отработал весь февраль. Взносы рассчитываются следующим образом:

ОПС: 60 тыс.руб * 22% = 13200;

ФСС: 60 тыс.руб * 2,9% = 1740;

ОМС: 60 тыс.руб * 5,1% = 3060;

ФСС («травмы»): 60 000 * 0,2% = 120.

Итоговая величина страховых отчислений за Петрова в феврале = 18120 рублей.

В случае ликвидации предприятия страховые взносы оплачиваются в течение двух недель с момента снятия ИП с учета.

Закрыл ИП, а налоги приходят

Расчет взносов, если отработан не полный календарный год

Если деятельность предпринимателем начата позже 1 января или прекращена раньше 31 декабря, величина обязательных взносов будет рассчитываться только за отработанные месяцы. А за часть месяца расчет делают пропорционально количеству отработанных дней.

Представим, что ИП Синичкин получил свидетельство о регистрации 15 января 20120 года. Размер отчислений он может рассчитать, сложив взносы за оставшиеся 16 дней января и 10 полных месяцев (с февраля по декабрь):

Платеж в ПФР за месяц = 29 354 руб. / 12 месяцев = 2446,2;

Платеж в ПФР за 16 дней января = (2446,2 руб. / 31 день) * 16 дней = 1262,6;

Итоговый платеж на ОПС = 1262,6 руб. + 2446,2 руб. * 10 месяцев = 25724,6.

Аналогично рассчитаем сумму отчислений в ФФОМС:

Платеж на ОМС за месяц = 6 884 руб. / 12 месяцев = 573,7;

Платеж на ОМС за 16 дней января = (573,7 руб. / 31 день) * 16 дней = 296;

Итоговый платеж на ОМС = 296 руб. + 573,7 руб. * 10 месяцев = 6033.

Итоговая сумма обязательных взносов составит: 6033 руб. + 25724,6 руб. = 31757,6 рублей.

Аналогично рассчитываются страховые взносы при закрытии ИП, только период берется с 1 января до даты окончания деятельности в качестве предпринимателя.

На какие КБК платить

В этом году оплата страховых пенсионных отчислений для ИП без наемного персонала осуществляется на КБК:

- 18210202140061110160 – текущий платеж;

- 18210202140062110160 – пени;

- 18210202140063010160 – штрафы.

Предприниматели с наемным персоналом используют коды:

- 18210202010061010160 – текущий платеж ;

- 18210202010062110160 – пени;

- 18210202010063010160 – штрафы.

КБК для уплаты взносов в фонд медицинского страхования «за себя»:

- 18210202103081013160 – текущий платеж ;

- 18210202103082013160 – пени;

- 18210202103083013160 – штрафы.

Коды для работодателей:

- 18210202101081013160 – текущий платеж ;

- 18210202101082013160 – пени;

- 18210202101083013160 – штрафы.

В фонд социального страхования предприниматель платит только за наемных работников. Страхование на случай травматизма оплачивается на КБК:

- 39310202050071000160 – текущий платеж;

- 39310202050072100160 – пени;

- 39310202050073000160 – штрафы.

Для выплат в ФСС на случай временной нетрудоспособности или декретного отпуска используют другие КБК:

- 18210202090071010160 – текущий платеж ;

- 18210202090072110160 – пени;

- 18310202090073010160 – штрафы.

Списки кодов за давно прошедшие отчетные периоды указаны на официальном сайте сайте ФНС в соответствующем разделе меню.

Это нужно знать: Что делать после закрытия ИП

Как составить квитанцию для оплаты взносов наличными

Образец платежной квитанции взносов ИП, как и образец для ООО, находятся в свободном доступе в сети. Сайт федеральной налоговой службы предоставляет предпринимателям возможность сформировать платежку онлайн, введя свои персональные данные в специальную форму. Рассмотрим алгоритм заполнения:

- Заходим на сайт https://www.nalog.ru.

- Переходим в раздел «Индивидуальный предприниматель».

- Справа на странице ищем меню «Электронные сервисы» и выбираем кнопку «Уплата налогов и страховых взносов».

- Переходим к заполнению платежного документа.

- Даем согласие на обработку персональной информации.

- Выбираем вид и тип платежа, указываем сумму.

- Выбираем код своей ИФНС, вводим адрес и другие данные (ФИО, ИНН и т.д).

На последнем этапе выбираем «сформировать платежный документ». Бланк квитанции можно распечатать и оплатить в любом отделении банка.

Эксперт сайта Руководитель общественной организации по защите прав потребителей финансовых услуг. Задать вопрос

Руководитель общественной организации по защите прав потребителей финансовых услуг. Задать вопрос

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.

Обсуждалось .

В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП. 📌 Реклама Отключить

Рассчитать страховые взносы может наш Калькулятор фиксированных взносов ИП.

За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

Обсуждалось .

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@). 📌 Реклама Отключить

Обсуждалось .

Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).

Обсуждалось .

Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.

Подпись на заявлении заверять не нужно в случаях:

📌 Реклама Отключить

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

В других случаях подпись заявителя надо засвидетельствовать в нотариальном порядке (абз. 2 п.1.2 ст. 9 Закона о государственной регистрации).

Обсуждалось .

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ). 📌 Реклама Отключить

Обсуждалось .

Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:

а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 N 129-ФЗ).

📌 Реклама Отключить

Обсуждалось .

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).

Обсуждалось .

В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган. 📌 Реклама Отключить

В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

Обсуждалось .

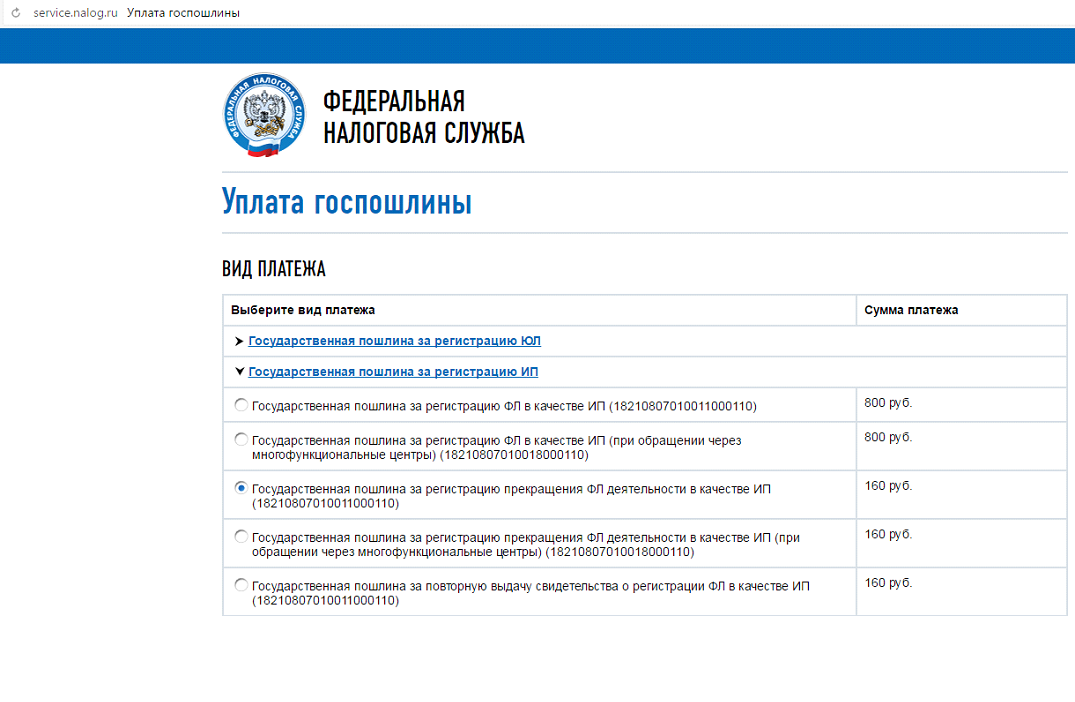

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.

Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Предприниматель может воспользоваться онлайн-сервисом ФНС «Уплата госпошлины». 📌 Реклама Отключить

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

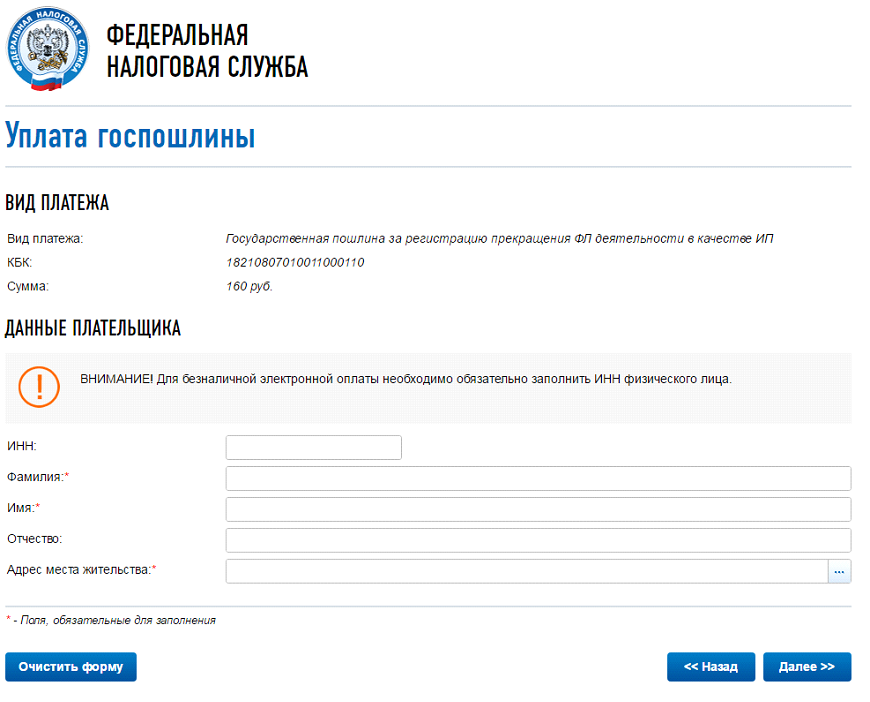

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «наличный расчёт» и далее «Сформировать платёжный документ» (он будет в формате PDF), который можно распечатать или сохранить.

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

📌 Реклама Отключить

Обсуждалось .

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.

В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

📌 Реклама Отключить

Обсуждалось .

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

Согласно статье 346.30 Кодекса налоговым периодом по ЕНВД признается квартал.

Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

📌 Реклама Отключить

Обсуждалось .

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).

Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

📌 Реклама Отключить

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года – 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

📌 Реклама Отключить

Обсуждалось .

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.

У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Обсуждалось .

📌 Реклама Отключить Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.

Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Обсуждалось .

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. 📌 Реклама Отключить

Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Обсуждалось .

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ. 📌 Реклама Отключить

В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Каждый индивидуальный предприниматель сталкивается с тем, что ему приходится уплачивать фиксированные страховые взносы. Но многие из названных лиц задают вопрос, как правильно эти взносы рассчитать.

Речь идет прежде всего о той части фиксированных страховых взносов, которая может считаться таковой лишь номинально, поскольку ее величина напрямую зависит от дохода индивидуального предпринимателя.

То есть согласно ч. 2 п. 1.1 ст. 14 Федерального закона от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 руб., то он уплачивает страховой взнос в размере, определяемом как произведение МРОТ, установленного на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в ПФР, установленного п. 1 ч. 2 ст. 12 Федерального закона № 212‑ФЗ, увеличенное в 12 раз, плюс 1% от суммы своего дохода, превышающего 300 000 руб. за расчетный период.

📌 Реклама Отключить

Предпринимателям не всегда ясно, исходя из какого дохода надо рассчитывать эту дополнительную сумму взносов – особенно тем, кто применяет некоторые специальные налоговые режимы, а именно те, для уплаты налога по которым не имеет значения фактический доход предпринимателя, то есть спецрежим в виде ЕНВД и ПСНО.

Однако в ч. 8 ст. 14 Федерального закона № 212‑ФЗ разъясняется, как определить искомый доход. Покажем это в таблице.

| Применяемый режим налогообложения | Норма НК РФ, согласно которой производится расчет страховых взносов |

| Уплата НДФЛ | Статья 227 |

| Спецрежим в виде ЕСХН | Пункт 1 ст. 346.5 |

| УСНО | Статья 346.15 |

| Система налогообложения в виде ЕНВД | Статья 346.29 |

| ПСНО | Статьи 346.47 и 346.51 |

Если применяется более одного режима одновременно, то облагаемые доходы суммируются. 📌 Реклама Отключить

Остановимся на каждом случае подробнее.

Уплата НДФЛ

Статья 227 НК РФ устанавливает особенности исчисления и уплаты НДФЛ некоторыми категориями физических лиц, в том числе индивидуальными предпринимателями. Но в ней не говорится прямо, как они определяют свой доход, а лишь указывается на то, что это должен быть доход от предпринимательской деятельности.

Имеется в виду сумма валового дохода до расчета налога и применения каких‑либо вычетов, то есть это величина, которая прописывается в п. 2.1 (строка 030) листа «В» декларации по НДФЛ (ф. 3‑НДФЛ). Она же должна фигурировать в таблице 6-1 разд. VI книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя по строке «Итого доходов».

Спецрежим в виде ЕСХН

В отношении п. 1 ст. 346.5 НК РФ следует учитывать, что с 01.01.2016 он применяется в новой редакции на основании Федерального закона от 06.04.2015 № 84‑ФЗ. При расчете фиксированного страхового взноса за 2015 год надо применять положения старой редакции, ведь именно в соответствии с ней плательщики ЕСХН рассчитывали сумму доходов в 2015 году. 📌 Реклама Отключить

Эта редакция предусматривала для предпринимателя учет доходов от реализации (ст. 249 НК РФ) и внереализационных доходов (ст. 250 НК РФ) и отсутствие учета доходов:

- указанных в ст. 251 НК РФ;

- в виде дивидендов;

- облагаемых НДФЛ по ставкам, предусмотренным п. 2 и 5 ст. 224 НК РФ, то есть 35 и 9%.

К сведению:

При внесении в п. 1 ст. 346.5 НК РФ с 01.01.2016 изменения имелось в виду, что теперь при расчете ЕСХН необходимо учитывать доходы, определяемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ. В пункте 1 данной статьи, впрочем, говорится о порядке определения все тех же доходов от реализации и внереализационных доходов (ст. 249 и 250 НК РФ).

Новшеством стала ссылка на п. 2 ст. 248 НК РФ, согласно которой имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

📌 Реклама Отключить

Величина, которая используется при нахождении на спецрежиме в виде ЕСХН при расчете фиксированного страхового взноса, должна соответствовать данным, указанным в строке 010 разд. 2 декларации по ЕСХН, представленной за год. Такое же значение должно присутствовать в графе 4 таблицы 2 разд. I книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по строке «Итого за год».

УСНО

Федеральный закон № 84‑ФЗ внес изменения и в ст. 346.15 НК РФ. Иными словами, надо иметь в виду, что в 2015 году действовала редакция обозначенной статьи, согласно которой при определении объекта обложения на УСНО учитывались те же доходы, что на спецрежиме в виде ЕСХН (ст. 249 и 250 НК РФ), а не учитывались доходы: 📌 Реклама Отключить

- указанные в ст. 251 НК РФ;

- облагаемые НДФЛ по ставкам, предусмотренным п. 2 и 5 ст. 224 НК РФ, то есть 35 и 9%.

Изменение, действующее с 01.01.2016, фактически также заключается в уточнении порядка признания полученными безвозмездно имущества (работ, услуг) или имущественных прав (п. 2 ст. 248 НК РФ).

Для «упрощенцев», имеющих объект налогообложения «доходы», данные для расчета взносов должны соответствовать сведениям, приведенным в строке 113 разд. 2.1 декларации по налогу, уплачиваемому в связи с применением УСНО. Если объект налогообложения – «доходы минус расходы», то для расчета взносов берется сумма, указанная в строке 213 разд. 2.2 этой декларации.

В обоих случаях те же данные должны быть приведены по строке «Итого за год» в графе 4 таблицы 4 разд. I и по строке 010 справки к нему книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

📌 Реклама Отключить

Система налогообложения в виде ЕНВД

В силу ст. 346.29 НК РФ объектом обложения для применения спецрежима в виде ЕНВД признается не фактический, а вмененный доход налогоплательщика. Соответственно, именно вмененный доход используется и для расчета страховых взносов.

Здесь есть нюанс, состоящий в том, что фиксированный страховой взнос определяется за расчетный период, а для уплаты ЕНВД налоговый период – квартал (ст. 346.30 НК РФ). Причем согласно п. 3 ст. 346.28 НК РФ перейти на этот спецрежим и покинуть его в определенных случаях можно в любой день после начала календарного года и до его окончания.

Таким образом, облагаемая страховыми взносами база будет включать общую сумму вмененных доходов, от которых в течение расчетного периода исчислялся ЕНВД. Согласно п. 3 ст. 346.32 НК РФ декларации по данному налогу представляются по истечении каждого квартала, в течение которого предприниматель был плательщиком ЕНВД. То есть за расчетный период максимальное число таких деклараций – четыре.

📌 Реклама Отключить

В разделе 2 каждого экземпляра декларации по строке 100 указывается налоговая база, которая и представляет собой сумму вмененного дохода. Если налогоплательщик осуществляет несколько видов деятельности, по которым уплачивает вмененный доход, он заполняет экземпляр разд. 2 по каждому из них отдельно.

Для расчета фиксированного страхового взноса надо сложить все показатели строки 100 по каждому разд. 2 по всем декларациям за расчетный период.

ПСНО

На патенте, также как и при уплате ЕНВД, доход, который получает предприниматель, фактически не влияет на сумму его налогового обязательства. Согласно ст. 346.47 НК РФ объектом обложения налогом на ПСНО признается потенциально возможный к получению годовой доход с учетом продолжительности срока, на который выдан патент (ст. 346.51 НК РФ).

Но, в отличие от уплаты ЕНВД, никакой подачи декларации при применении ПСНО не предусмотрено (ст. 346.52 НК РФ). Не отражается сумма потенциально возможного годового дохода и в книге учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения.

📌 Реклама Отключить

В итоге в данном случае единственным источником необходимой информации для расчета фиксированного страхового взноса является сам патент, полученный предпринимателем для осуществления соответствующего вида деятельности. Хотя окончательной суммы, которую надо использовать для расчета, нет и в нем.

На оборотной стороне патента производится расчет налога. В частности, в строке 010 указывается налоговая база, то есть потенциально возможный к получению годовой доход. Эта сумма годится для расчета, если патент выдан на 12 месяцев. Однако если он выдан на меньший срок, то эту сумму необходимо откорректировать. Для этого ее надо разделить на 12 и умножить на количество месяцев, на которое выдан патент (указано в строке 020 того же расчета налога).

Если в течение календарного года налогоплательщик работал по нескольким патентам, то такую корректировку по необходимости надо сделать по каждому патенту, а потом полученные суммы сложить. Это и будет величина, от которой следует рассчитать страховой взнос.

📌 Реклама Отключить

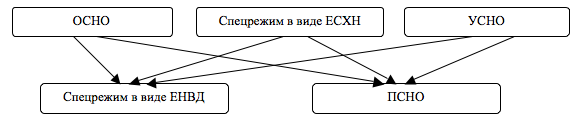

Совмещение режимов налогообложения

Возможно одновременное применение предпринимателем разных режимов налогообложения:

Некоторую трудность при расчете страховых взносов может вызвать совмещение первых трех режимов налогообложения со спецрежимом в виде ЕНВД или ПСНО. Ведь на ОСНО, спецрежиме в виде ЕСХН или УСНО налогооблагаемая база рассчитывается хоть и по‑разному, но от фактического дохода. Тем не менее ее надо сложить с вмененным доходом, если происходит совмещение со спецрежимом в виде ЕНВД, или с потенциально возможным годовым (с учетом срока действия), если получен патент.

Пример.

Предприниматель совмещает ОСНО и спецрежим в виде ЕНВД. Согласно декларации по форме 3‑НДФЛ его годовой доход, облагаемый налогами на общем режиме налогообложения, составил 10 000 000 руб. Вмененный доход в I квартале равен 60 000 руб. (розничная торговля) и 45 000 руб. (общепит), во II квартале – 60 000 руб. (розничная торговля), в III квартале – 120 000 руб. (розничная торговля), в IV квартале – 120 000 руб. (розничная торговля).

📌 Реклама Отключить

Общая сумма для расчета фиксированного страхового взноса составит 10 405 000 руб. (10 000 000 + 60 000 + 45 000 + 60 000 + 120 000 + 120 000). Величина данного взноса равна 101 050 руб. ((10 405 000 — 300 000) руб. х 1%). Таким способом определяется переменная часть данного показателя, к ней необходимо прибавить его постоянную часть, которая рассчитывается согласно п. 1 ч. 1.1 ст. 14 Федерального закона № 212‑ФЗ.

Например, в 2015 году эта постоянная часть составила 18 610 руб. 80 коп. Таким образом, общий размер страхового взноса за 2015 год равен 119 660 руб. 80 коп.

Утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@.

Утверждена Приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002.

Утверждена Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@.

Утверждена Приказом Минфина России от 11.12.2006 № 169н.

Утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

📌 Реклама Отключить

Утверждена Приказом Минфина России от 22.10.2012 № 135н.

Утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@.

Утверждена Приказом Минфина России № 135н.

Его форма утверждена Приказом ФНС России от 26.11.2014 № ММВ-7-3/599@.

Источник: Журнал «Бухгалтер Крыма»

Уплата 1% с доходов более 300000 рублей

Фиксированная часть взносов на пенсионное и медицинское страхование за 2019 год должна быть уплачена до 31 декабря 2019 года, соответственно за 2020 год уплата взносов должна произойти в срок до 31.12.2020. Взносы в фонды в фиксированном размере должны быть уплачены всеми индивидуальными предпринимателями, вне зависимости от применяемого режима налогообложения, размера полученных доходов и от того, велась финансово-хозяйственная деятельность, или нет.

Мнение ведомств по этому вопросу уже менялось, поэтому многие бизнесмены в России, чтобы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный онлайн-сервис. С его помощью можно существенно минимизировать риски и экономить время.

Взносы на пенсионное и медицинское страхование в 2020 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2018 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2018 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2018 года в размере 9 489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), должны были существенно увеличиться. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

![]()

С 2018 года фиксированные взносы перестали быть привязаны к МРОТ, установленному на 1 января. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2019 году — 29 354 рублей, в 2020 году — 32 448 рублей.

Помимо этого до 1 июля 2019 года за 2018 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно было уплатить 1% от суммы превышения. На 2020 год срок уплаты дополнительного взноса на пенсионное страхование за 2019 год остается прежним – до 1 июля 2020 года.

Срок уплаты 1 процента на пенсионное страхование за 2019 год – до 01.07.2020. Перечислять их нужно в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

Все актуальные КБК 2020 года опубликованы на этой странице.

На медицинское страхование в 2020 году уплачиваются взносы только в фиксированном размере. Взносы на медицинское страхование с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

![]()

Для уплаты фиксированных медицинских взносов ИП в 2020 году, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2019 году он составляет 6 884 рублей; в 2020 году — 8 426 рублей.

Напомним, размер МРОТ в 2019 году составляет 11 280 рублей; в 2020 году — 12 130 рублей. Но, как сказано выше, на размер страховых взносов он за периоды 2019 и 2020 годов не влияет.

Фиксированные взносы за 2019 год

|

Получатель взносов |

КБК (2019 год) |

Сумма фиксированных платежей за 2019 год |

|

ИФНС на обязательное пенсионное страхование в фиксированном размере |

182 1 02 02140 06 1110 160 |

29 354 рублей |

|

ИФНС на обязательное медицинское страхование |

182 1 02 02103 08 1013 160 |

6 884 рубля |

|

Итого: 36 238 рублей |

Фиксированные взносы за 2020 год

|

Получатель взносов |

КБК (2020 год) |

Сумма фиксированных платежей за 2020 год |

|

ИФНС на обязательное пенсионное страхование в фиксированном размере |

182 1 02 02140 06 1110 160 |

32 448 рублей |

|

ИФНС на обязательное медицинское страхование |

182 1 02 02103 08 1013 160 |

8 426 рублей |

|

Итого: 40 874 рублей |

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2020 году вы найдете в этом материале.

Взносы ИП в ПФР с доходов более 300 000 рублей

В случае если доходы индивидуального предпринимателя за расчетный период более 300 000 рублей, то кроме фиксированных платежей на пенсионное и медицинское страхование в размере 36 238 рублей в 2019 году и 40 874 рубля в 2020 году. ИП должен уплатить на пенсионное страхование расчетную часть страховых взносов, которая составляет 1% (от суммы превышения). Основанием до 2017 года основанием являлся п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ. С 2017 года ФЗ 212 утратил силу, но данное положение законодатель закрепил в п.1 ст. 430 НК РФ.

![]()

Действующее законодательство РФ предусматривает ограничение суммы страховых взносов на пенсионное страхование. Их размер не может быть больше, чем произведение восьмикратного размера фиксированного взноса на пенсионное страхование, установленного НК РФ. В 2019 году размер предельной суммы пенсионных взносов составляет 234 832 рублей; а в 2020 году он вырастет до 259 584 рублей.

Если общий доход предпринимателя за квартал превышает 300 000 рублей, то можно сразу оплатить 1% в ИФНС. Это позволит равномерно распределить нагрузку в течение года. Но можно оплатить 1% и до 1 июля в следующем году.

Уплата 1% на пенсионное страхование для ИП в 2020 году за 2019 год

Обратите внимание на то, что при оплате рассматриваемого платежа в прошлые годы налогоплательщики на Общей системе налогообложения (ОСНО), а также предприниматели, применявшие Упрощенную систему налогообложения («доходы минус расходы» 15%), при расчете доходов для страховых взносов не принимали в учет величину расходов.

Начиная с 1 января 2017 года, расчет 1 % для ИП на ОСНО изменился. Теперь ИП на ОСНО при расчете 1% на пенсионное страхование используют норму закона, указанную в пп. 1 п. 9 ст. 430 НК РФ. Данная норма определяет доходы для ОСНО в соответствии со ст 210 НК РФ. Т.е. как разницу между доходами и профессиональными вычетами. Поэтому ИП на ОСНО будут определять 1% не от доходов, а от разницы между доходами и расходами. 25.10.2016 года Минфин РФ своим письмом № БС-19-11/160@ подтвердил правомочность такого расчета. В 2019 и 2020 году данное правило продолжает свое действие.

В случае если ИП применяет несколько режимов налогообложения одновременно, то доходы от его предпринимательской деятельности суммируются.

КБК для уплаты 1 процента на пенсионное страхование в 2020 году

![]()

В 2020 году за 2019 год перечислять страховые взносы в ПФР с доходов, превышающих 300 000 рублей, при оплате 1% необходимо на следующий КБК — 182 1 02 02140 06 1110 160, указывая реквизиты ИФНС.

Рассмотрим на примерах, как происходит уплата 1% с доходов более 300 000 рублей в 2019 и 2020 году на разных налоговых системах.

ИП на УСН 6% (Доходы) и 1% от превышения в 2020 году

Индивидуальный предприниматель, работающий на УСН 6% (Доходы), который получил доход свыше 300 000 рублей, кроме фиксированных взносов на пенсионное страхование за 2018 год (26 545 рублей 00 копеек) до 1 июля 2019 года должен оплатить 1% от суммы превышения.

Сумму к оплате нужно рассчитать по формуле:

(Доход – 300 000) х 1 %

Предположим, что ИП на УСН 6% без наемных работников заработал 700 000 рублей за 2018 год. Ему необходимо перечислить на пенсионное страхование:

26 545 рублей (фиксированный платеж) + (700 000 — 300 000) x 1% = 30 545 рублей.

Таким образом, ИП на УСН 6% до 31 декабря 2018 года оплачивает обязательное пенсионное страхование в размере 26 545 рублей, а до 1 июля 2019 года — 1% от суммы, превышающей 300 000 рублей — 4 000 рублей. Общая сумма, которую ИП должен уплатить, составляет 30 545 рублей.

Также следует поступить и в 2020 году, с учетом увеличения размера фиксированных страховых взносов.

ИП на УСН 15% («Доходы минус расходы») и 1% от превышения в 2020 году

Уплата ИП 1 процента на обязательное пенсионное страхование в этом случае несколько отличается. Индивидуальный предприниматель, который применяет УСН 15%, для расчета берет не разницу «доходы минус расходы», а всю заработанную сумму за 2018 год. То есть общий размер дохода ИП уменьшать на расходную часть не нужно. Несмотря на то, что для ОСНО такое правило расчета 1% было в 2017 году изменено в лучшую сторону, о чем написано в данной статье выше, для УСН (доходы минус расходы)в целях расчета 1% берутся доходы в соответствии со ст. 346.15 НК.

Минфин РФ своим письмом № 03-15-05/63068 от 04.09.2018 в очередной раз подтвердил эту норму, подчеркивая, что для изменения действующего подхода по определению величины страховых взносов для ИП на УСН необходимо внесение изменений в Налоговый кодекс.

ИП на ЕНВД и 1% от превышения в 2020 году

Для расчета 1% от суммы превышения лимита в 300 000 рублей, предприниматели, которые работают на Едином налоге на вмененный доход (ЕНВД) берут в учет вмененный доход, а не реальный размер полученной прибыли.

Напомним, что вмененный доход для ИП на ЕНВД определяется на основании статьи 346.29 НК РФ и рассчитывается по следующей формуле:

ВД = БД X сумму ФП X К1 X К2, где:

ВД — вмененный доход;

БД — базовая доходность;

ФП — физический показатель;

К1 и К2 — корректирующие коэффициенты.

Для определения годового дохода ИП на ЕНВД необходимо сложить вмененные доходы по декларациям (1–4 квартал).

Если вы работаете на ЕНВД, не забудьте ознакомиться с изменениями в ЕНВД для ИП в 2019 году.

ИП на ПСН и 1% от превышения в 2020 году

1% для ИП на Патентной системе налогообложения рассчитывается от потенциально возможного дохода по патенту. Если патент куплен на несколько месяцев, то потенциальный доход рассчитывают пропорционально количеству месяцев, на который патент был приобретен.

Как выполняется уплата 1% в на пенсионное страхование для ИП в 2020 году (на обязательное пенсионное страхование), рассмотрим расчет на примере индивидуального предпринимателя на ПСН, который оказывает парикмахерские услуги в городе Севастополе и имеет 14 наемных работников. Данный ИП приобрел патент сроком на 12 месяцев. В патенте указывается, что размер потенциально возможного дохода составляет 1 760 000 рублей. Независимо от фактического дохода, расчет ведется от потенциально возможного дохода, рассчитанного в патенте. Рассчитаем, сколько он должен уплатить на пенсионное страхование, кроме фиксированных взносов.

Для расчета нужно от размера потенциально возможного дохода отнять 300 000 рублей и умножить на 1%, то есть:

(1 760 000 — 300 000) X 1% = 14 600 рублей.

Таким образом, ИП должен заплатить взносы на обязательное пенсионное и медицинское страхование в размере 36 238 рублей (фиксированные взносы на пенсионное и медицинское страхование до 31 декабря 2019 года) + 14 600 (1% от превышения лимита 300 000 рублей до 1 июля 2020 года) = 46 985 рублей.

Уменьшение авансового платежа по ЕНВД и УСН на 1%

Авансовый платеж по ЕНВД и УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2019 год был оплачен 30 марта 2020 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2020 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2019 год для УСН.

Предприниматели, применяющие УСН и ЕНВД, не имеющие наемных работников, могут уменьшить налог по ЕНВД или УСН на всю сумму обязательных взносов. ИП на ЕНВД или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 03.09.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

![]()

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

- Округ

- Справочная информация

- Карта с границами районов

- Символика округа

- История

- Общая историческая справка

- Восточная дюжина. Путеводитель по округу

- Восток столицы — летопись военных побед

- Улицы ВАО, связанные с историей и героями ВОВ

- Православные храмы Восточного округа города Москвы

- Парки и лесопарки Восточного округа города Москвы

- Люди

- Люди, награждённые почётным знаком «За вклад в развитие Восточного округа»

- Герои России и Советского союза

- Справочная информация

- Префектура

- Структура

- Управление по работе с документами

- Управление по работе с документами

- Государственные услуги

- Нормативные правовые документы

- Контакты

- Нормативные документы

- Государственная служба

- Объявления о конкурсах

- Итоги конкурсов

- Карьерный портал

- График приёма населения и организаций

- План мероприятий

- Справочные телефоны

- Горячая линия Правительства Москвы

- ЖКХ

- Безопасность

- Торговля

- Предпринимательство

- Борьба с коррупцией

- Телефоны доверия

- Незаконное строительство

- Куда сообщить о несчастных случаях на производстве

- Районы, муниципальные округа

- ЦЕНТРЫ ГОСУДАРСТВЕННЫХ УСЛУГ «МОИ ДОКУМЕНТЫ»

- Центр госуслуг района Вешняки

- Центр госуслуг района Восточное Измайлово

- Центр госуслуг района Восточный

- Центр госуслуг района Гольяново

- Центр госуслуг района Ивановское

- Центр госуслуг района Измайлово

- Центр госуслуг района Косино-Ухтомский

- Центр госуслуг района Новогиреево

- Центр госуслуг района Новокосино

- Центр госуслуг района Перово

- Центр госуслуг района Преображенское

- Центр госуслуг района Северное Измайлово

- Центр госуслуг района Соколиная гора

- Центр госуслуг районов Богородское и Метрогородок

- Центр госуслуг района Сокольники

- Депутаты

- Депутаты Госдумы

- Депутаты Мосгордумы

- Депутаты муниципальных округов

- График приема граждан

- Деятельность

- План мероприятий

- ЖКХ

- Справочные телефоны, полезные сайты

- Благоустройство и порядок на территории

- Капремонт

- Энергосбережение, переработка мусора

- Управление МКД

- Услуги, тарифы и льготы

- Страхование жилья

- Новости по теме «ЖКХ»

- Социальная сфера

- Ветеранам

- Общая информация

- Деятельность Совета ветеранов

- Досуговые учреждения районов

- Здравоохранение

- Зима в Восточном округе

- Инвалидам

- Комиссия по делам несовершеннолетних (КДН)

- Культура

- Образование

- Пенсионный фонд информирует

- Социальная защита

- Спорт

- ЦЕНТР ЗАНЯТОСТИ НАСЕЛЕНИЯ

- Общегородской конкурс на лучшие городские объекты, приспособленные для маломобильных групп граждан «Город для всех»

- Социальное партнерство в ВАО

- Ветеранам

- Летний отдых

- Зимний отдых

- Парки и зеленые зоны

- Строительство и транспорт

- Структура управления

- Строительство в районах ВАО

- Жилые дома, инфраструктура

- Публичные слушания и градостроительные планы, сообщения об изъятии

- Транспорт и гаражи

- Информация для строителей

- Реализация на электронных торгах жилых помещений (квартиры, комнаты, доли квартир), находящихся в собственности города Москвы и хозяйственном ведении ГУП «Моссоцгарантия»

- Новая модель взаимодействия с частными перевозчиками

- Новая модель наземного транспорта

- Перечень демонтированных объектов

- Окружная комиссия по пресечению самовольного строительства на территории ВАО г. Москвы

- 2020

- 2019

- 2018

- Самовольное строительство

- ОКРУЖНАЯ КОМИССИЯ ПО БЕЗОПАСНОСТИ ДОРОЖНОГО ДВИЖЕНИЯ НА ТЕРРИТОРИИ ВАО Г. МОСКВЫ

- Экономика

- Экономика

- Малый бизнес

- Промышленность

- РОСРЕЕСТР

- Актуальная версия государственной программы города москвы «экономическое развитие и инвестиционная привлекательность города москвы на 2012-2018 годы»

- Торговля и услуги

- Куда обращаться?

- Потребителям

- Предпринимателям

- Новости

- Ярмарки и рынки

- Нестационарные торговые объекты

- Сезонные (летние) кафе

- МФЦ

- «Одно окно»

- Управление по работе с документами

- Государственные услуги

- Нормативные правовые документы

- Правопорядок

- УВД

- УВД по ВАО сообщает

- МЧС

- Мероприятия МЧС

- Телефоны управления МЧС и Агентства гражданской защиты ВАО

- Административные регламенты

- Добровольные пожарные ВАО

- Контактная информация

- Управление по ВАО Департамента ГОЧСиПБ г. Москвы

- Управление по ВАО Департамента ГОЧСиПБ г. Москвы информирует

- Прокуратура

- Справочная информация

- Прокуратура ВАО информирует

- ГИБДД

- ОПОП

- УФМС

- Борьба с коррупцией

- Борьба с наркотиками

- ФНС

- Новости по теме

- Куда жаловаться: горячие линии и адреса

- Памятки населению

- План мероприятий, посвященных Дню солидарности в борьбе с терроризмом, проводимые на территории Восточного административного округа в 2016 году

- Новости УФССП

- УВД

- Выборы

- Избирательные участки ВАО

- Вестник московской городской избирательной комиссии

- Поиск места голосования

- Капремонт

- ЖКХ

- Справочные телефоны, полезные сайты

- Благоустройство и порядок на территории

- Капремонт

- Энергосбережение, переработка мусора

- Управление МКД

- Услуги, тарифы и льготы

- Страхование жилья

- Новости по теме «ЖКХ»

- Программа реновации

- Программа реновации кварталов первого периода индустриального домостроения

- Основные нормативно-правовые акты

- Основные нормативно-правовые акты

- Изменения в постановление Правительства Москвы № 708-ПП

- Структура управления реновации жилищного фонда префектуры

- Общественный штаб по контролю за реализацией программы реновации

- Строительство, транспорт, публичные слушания

- Структура управления

- Строительство в районах ВАО

- Жилые дома, инфраструктура

- Публичные слушания и градостроительные планы, сообщения об изъятии

- Транспорт и гаражи

- Информация для строителей

- Реализация на электронных торгах жилых помещений (квартиры, комнаты, доли квартир), находящихся в собственности города Москвы и хозяйственном ведении ГУП «Моссоцгарантия»

- Новая модель взаимодействия с частными перевозчиками

- Новая модель наземного транспорта

- Перечень демонтированных объектов

- Окружная комиссия по пресечению самовольного строительства на территории ВАО г. Москвы

- 2020

- Протокол №1 от 12.02.2020г.

- Протокол №2 от 18.03.2020г.

- 2019

- Протокол №1 от 18.01.2019г.

- Протокол №2 от 20.02.2019г.

- Протокол №3 от 15.03.2019г.

- Протокол №4 от 12.04.2019г.

- Протокол №5 от 24.05.2019г.

- Протокол №6 от 28.06.2019г.

- Протокол №7 от 31.07.2019г.

- Протокол №8 от 30.08.2019г.

- Протокол №9 от 27.09.2019г.

- Протокол №10 от 09.10.2019г.

- Протокол №11 от 06.11.2019г.

- Протокол №12 от 04.12.2019г.

- Протокол №13 от 18.12.2019г.

- 2018

- Протокол №1 от 24.01.2018 г.

- Протокол №2 от 21.02.2018г.

- Протокол №3 от 28.03.2018г.

- Протокол №4 от 25.04.2018г.

- Протокол №5 от 15.05.2018 г.

- Протокол №6 от 06.06.2018г.

- Протокол №7 от 11.07.2018г.

- Протокол №8 от 08.08.2018г.

- Протокол №9 от 12.09.2018г.

- Протокол №10 от 28.09.2018г.

- Протокол №11 от 17.10.2018г.

- Протокол №12 от 14.11.2018г.

- Протокол №13 от 14.12.2018г.

- 2020

- Самовольное строительство

- ОКРУЖНАЯ КОМИССИЯ ПО БЕЗОПАСНОСТИ ДОРОЖНОГО ДВИЖЕНИЯ НА ТЕРРИТОРИИ ВАО Г. МОСКВЫ

- Экономика

- Экономика

- Малый бизнес

- Промышленность

- РОСРЕЕСТР

- Актуальная версия государственной программы города москвы «экономическое развитие и инвестиционная привлекательность города москвы на 2012-2018 годы»

- Городские парковки

- ПЛАТНЫЕ ГОРОДСКИЕ ПАРКОВКИ НА УЛИЦЕ

- ПАРКОВКИ В ОКРУГЕ

- СПОСОБЫ ОПЛАТЫ

- ЛЬГОТЫ

- Штрафы

- УСТАНОВКА ШЛАГБАУМА

- Специальные паркововочные места для грузового транспорта (МРП)

- ДОКУМЕНТЫ

- Постановления

- Шаблоны заявлений

- Приказы

- ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

- НОВОСТИ

- ОБРАТНАЯ СВЯЗЬ

- ПЛАТНЫЕ ГОРОДСКИЕ ПАРКОВКИ СО ШЛАГБАУМОМ

- КАК ПОЛЬЗОВАТЬСЯ ПАРКОВКАМИ

- ГДЕ РАСПОЛОЖЕНЫ ПАРКОВКИ

- ПЕРЕХВАТЫВАЮЩИЕ ПАРКОВКИ

- ГДЕ РАСПОЛОЖЕНЫ ПАРКОВКИ

- КАК ПОЛЬЗОВАТЬСЯ ПАРКОВКАМИ

- ТАРИФЫ НА УСЛУГИ ПАРКОВОК

- Абонементная парковка

- ПЛАТНЫЕ ГОРОДСКИЕ ПАРКОВКИ НА УЛИЦЕ

- БЛАГОУСТРОЙСТВО НА СРЕДСТВА ОТ ПЛАТНЫХ ПАРКОВОК

- 2019

- ЗАПЛАНИРОВАНО

- 2018

- ЗАПЛАНИРОВАНО

- ВЫПОЛНЕНО

- 2017

- ЗАПЛАНИРОВАНО

- ВЫПОЛНЕНО

- 2016

- ЗАПЛАНИРОВАНО

- ВЫПОЛНЕНО

- 2015

- ЗАПЛАНИРОВАНО

- ВЫПОЛНЕНО

- 2014

- ЗАПЛАНИРОВАНО

- ВЫПОЛНЕНО

- 2013

- ЗАПЛАНИРОВАНО

- ВЫПОЛНЕНО

- 2019

- Торговля и услуги

- Куда обращаться?

- Потребителям

- Предпринимателям

- Новости

- Ярмарки и рынки

- Нестационарные торговые объекты

- Сезонные (летние) кафе

- Социальная сфера

- Ветеранам

- Общая информация

- Деятельность Совета ветеранов

- Досуговые учреждения районов

- Здравоохранение

- Зима в Восточном округе

- Инвалидам

- Комиссия по делам несовершеннолетних (КДН)

- Культура

- Образование

- Пенсионный фонд информирует

- Социальная защита

- Спорт

- ЦЕНТР ЗАНЯТОСТИ НАСЕЛЕНИЯ

- Общегородской конкурс на лучшие городские объекты, приспособленные для маломобильных групп граждан «Город для всех»

- Социальное партнерство в ВАО

- Ветеранам

- Индустрия зимнего отдыха

- Великая Победа

- Государственные бюджетные учреждения ВАО

- Парки и зеленые зоны

- Правопорядок

- УВД

- УВД по ВАО сообщает

- МЧС

- Мероприятия МЧС

- Телефоны управления МЧС и Агентства гражданской защиты ВАО

- Административные регламенты

- Добровольные пожарные ВАО

- Контактная информация

- Управление по ВАО Департамента ГОЧСиПБ г. Москвы

- Управление по ВАО Департамента ГОЧСиПБ г. Москвы информирует

- Прокуратура

- Справочная информация

- Прокуратура ВАО информирует

- ГИБДД

- ОПОП

- УФМС

- Борьба с коррупцией

- Борьба с наркотиками

- ФНС

- Новости по теме

- Куда жаловаться: горячие линии и адреса

- Памятки населению

- План мероприятий, посвященных Дню солидарности в борьбе с терроризмом, проводимые на территории Восточного административного округа в 2016 году

- Новости УФССП

- УВД

- Пресс-центр. Мультимедиа

- Пресс-центр

- Новости

- Анонсы, объявления

- Оповещения о публичных слушаниях

- Официально

- Новости округа

- Фотогалерея

- Видео

- Местные СМИ

- Справочник округа

- Земельно-имущественные торги

- ПРОТИВОДЕЙСТВИЕ КОРРУПЦИИ

- Нормативные правовые акты в сфере противодействия коррупции

- Антикоррупционная экспертиза

- Методические материалы

- Формы, бланки

- Сведения о доходах, об имуществе и обязательствах имущественного характера

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2019 год

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера префекта Восточного административного округа г. Москвы за период с 1 января 2019 г. по 31 декабря 2019 г.

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2018 год

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера префекта Восточного административного округа г. Москвы за период с 1 января 2018 г. по 31 декабря 2018 г.

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера государственных гражданских служащих префектуры Восточного административного округа города Москвы с 1 января 2018 г. по 31 декабря 2018 г.

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей учреждений, подведомственных префектуре Восточного административного округа города Москвы за период с 1 января 2018 г. по 31 декабря 2018 г.

- Сведения о среднемесячной заработной плате руководителя, заместителей руководителя и главного бухгалтера учреждений, подведомственных префектуре Восточного административного округа города Москвы за 2018 год

- Уточненные сведения о доходах, расходах, об имуществе и обязательствах имущественного характера лиц, замещающих государственные должности и должности государственной гражданской службы в префектуре Северо-Западного административного округа города Москвы

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2017 год

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера префекта Восточного административного округа г. Москвы за период с 1 января 2017 г. по 31 декабря 2017 г.

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера государственных гражданских служащих префектуры Восточного административного округа города Москвы с 1 января 2017 г. по 31 декабря 2017 г.

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей учреждений, подведомственных префектуре Восточного административного округа г. Москвы за период с 1 января 2017 г. по 31 декабря 2017

- Сведения о среднемесячной заработной плате руководителя, заместителей руководителя и главного бухгалтера учреждений, подведомственных префектуре Восточного административного округа города Москвы

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2016 год

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера префекта Восточного административного округа г. Москвы за период с 1 января 2016 г. по 31 декабря 2016 г.

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера государственных гражданских служащих префектуры Восточного административного округа г. Москвы за период с 1 января 2016 г. по 31 декабря 2016

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей учреждений, подведомственных префектуре Восточного административного округа г. Москвы за период с 1 января 2016 г. по 31 декабря 2016

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2015 год

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2014 год

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2014 год

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2012 год

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2011 год

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2010 год

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за 2019 год

- Деятельность комиссии по соблюдению требований к служебному поведению и урегулированию конфликта интересов

- Планы, обзоры, отчеты

- Обратная связь для сообщений о фактах коррупции

- Электронная приемная

- Реализация объектов гаражного назначения

- Противодействие терроризму

- Памятки населению

- Наглядно-методическое пособие «Правила поведения при совершении террористического акта»

- Правила безопасного поведения в толпе

- УРОВНИ ТЕРРОРИСТИЧЕСКОЙ ОПАСНОСТИ

- КАК НЕ СТАТЬ ЖЕРТВОЙ ТЕРРОРИСТИЧЕСКОГО АКТА

- ЕСЛИ ТЫ ОКАЗАЛСЯ В ЗАЛОЖНИКАХ

- ЕСЛИ В СУМКЕ БОМБА, А В ПИСЬМЕ ПЛАСТИКОВАЯ МИНА

- КАК НЕ СТАТЬ ЖЕРТВОЙ ВЗРЫВА БОМБЫ

- Подростки в сети: методика обнаружения потенциальных угроз

- Антитеррористические мероприятия

- Порядок действий должностных лиц и персонала организаций при получении сообщений, содержащих угрозы террористического характера

- Порядок действий при обнаружении подозрительного предмета, который может оказаться взрывным устройством

- О тактике проведения диверсионно-террористических актов

- Контакты

- Памятки населению

- Росреестр

- Безопасность

- ФНС сообщает

- Государственная ветеринарная служба

- Новости

- Комитет ветеринарии города Москвы

- ГБУ «Мосветобъединение»

- 75-Я ГОДОВЩИНА ПОБЕДЫ

- Окружные новости

- Районные новости

- Внутренний финансовый аудит

- НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

- ПЛАНЫ ПРОВЕРОК

- ОТЧЁТЫ

- Архив

- Ведомственный контроль в сфере закупок

- НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

- ПЛАНЫ ПРОВЕРОК

- ОТЧЁТЫ

- 2015 год

- 2016 год

- 2017 год

- 2018 год

- 2019 год

- 2020 год

- Учредительный (ведомственный) контроль

- Нормативные правовые акты

- Планы проверок

- Отчётность

- АНТИМОНОПОЛЬНЫЙ КОМПЛАЕНС

- Нормативные правовые акты

- Проекты правовых актов

- 2019 год

- 2020 год

- Правовые акты

- Доклады